国际跨境支付市场潮起 直面风险布局新机会

2021-12-15 15:26卢秉辉

金卡生活 2021年12期

后疫情时代产业发展瞬息万变,在大洋彼岸,海外跨境支付市场正开启“跑马圈地”式的开疆拓土,疫情的“封锁”抵挡不住国际友人跨境购物、跨境支付的热情,让“支付”再次迈入产业升级的“快车道”。

10月下旬,美国跨境支付平台Citcon完成3000万美元C轮融资,意在加速业务向全球扩张。几乎在同一时段,美国大型支付基础设施服务商Stripe决定收购印度大型支付对账公司Recko,吹响切入印度市场的号角。而在稍早前的6月,乌拉圭跨境支付平台Dlocal LLP在美国纳斯达克上市,市值一度超过百亿美元。种种迹象表明,眼下的国际跨境支付正爆发出一股强大的动力(表1),留给市场参与者的是机遇也是挑战。

跨境电商野蛮生长

跨境支付需求不断

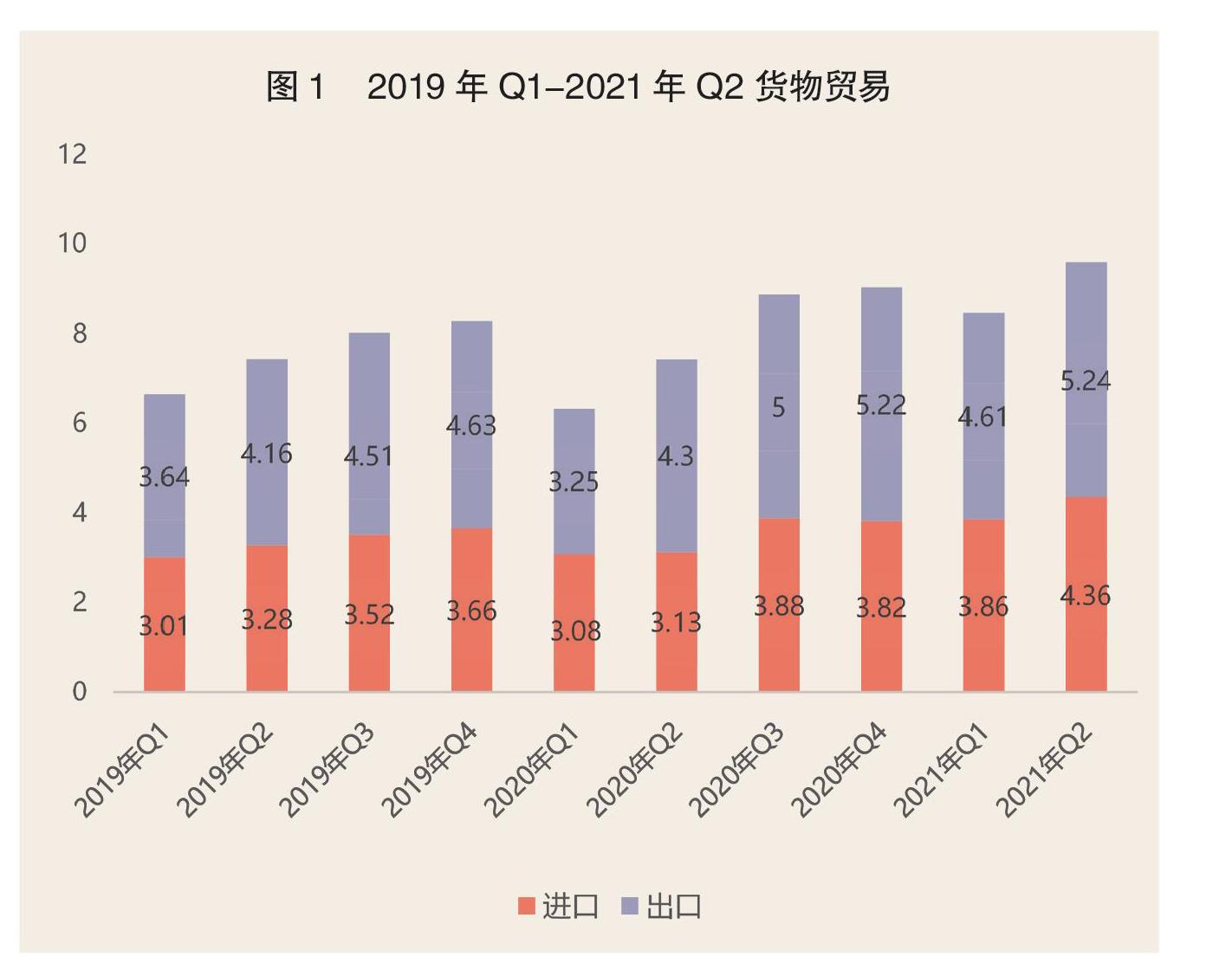

后疫情时代的不确定性,加剧跨境支付旺盛发展的确定性。不管是在发达市场,还是新兴国家,疫情笼罩下的“禁足令”让人们逐渐养成线上消费的习惯,依托跨境电商产生的购物消费欲日益增长。仅从我国货物贸易数据便可见一斑,2021年上半年,我国货物贸易进出口总值18.07万亿元人民币,比去年同期增长27.1%,其中,出口 9.85万亿元,同比增长28.1%;进口8.22万亿元,同比增长25.9%(图1)。这些货品很大一部分流向了产业实力并不全面却拥有十足消费潜能的新兴市场国家,例如:仅在泰国、萨尔瓦多和危地马拉三个国家,就拥有9300万电商消费者,电商市场规模达到260亿美元。

据报道,到2022年底,全球电商领域支付业务收入规模预计将达到1350亿美元,其中跨境电商占比约40%。在巨大市场蛋糕下,蕴藏的是重重机遇。一方面,跨境电商平台交易需求激增,洋葱、洋码头等平台开启IPO进程;另一方面,跨境电商展业需求尚未得到全面满足,跨境支付、跨境金融亟待升级、扩容。以现阶段跨境电商支付模式来看,PayPal仍是当仁不让的主要支付工具,可以支持203个国家和地区、26个币种的交易。然而,与我国国内移动支付产品的先进性、便利性相比,Paypal带给用户的体验仍有諸多不足,交易取消率高、提现流程繁琐、手续费贵等,受到不少诟病。

境内外跨境支付机构发展局面各不相同。显而易见,仅依靠单一支付工具不足以支撑起庞大的海内外跨境消费支付需求,一大批“后来者”如雨后春笋般层出不穷,其中有新成立者,也不乏业务转型者,频繁发生的融资事件亦是向世界透露出跨境支付市场规模日趋扩大、境内外交易网络不断延伸。

从境内出发,银联国际等支付平台不断推动与海外跨境电商的合作。这些平台具备我国国内支付业务展业资质,也更熟悉合规监管要求,而在境外合作网络的覆盖上尚有较大发展空间;以境外来看,海外跨境支付机构不甘示弱,各平台积极申请各国支付牌照、升级产品服务、发动投资并购,巩固跨境支付护城河的同时,欲“夺食”我国电商市场“大蛋糕”的机构却不得不面对缺乏跨境支付牌照等合规问题。

银联国际携手金融科技公司Stripe助境外电商“零改造”受理银联卡。今年9月,银联国际与金融科技公司Stripe达成合作,后者已把“银联在线支付”列为基础服务,旗下全部线上商户都可以实时、免改造开通受理,以此为境内消费者带来更多海淘电商、国际机酒预订渠道的选择。

据悉,Stripe为30多个国家和地区的线上商户提供这一服务,此次合作后,银联国际依托Stripe网络加大跨境支付布局,新加坡、澳新、欧洲等地的银联卡线上受理环境有望进一步优化。

两处风险不容小觑

迎接挑战全面布局

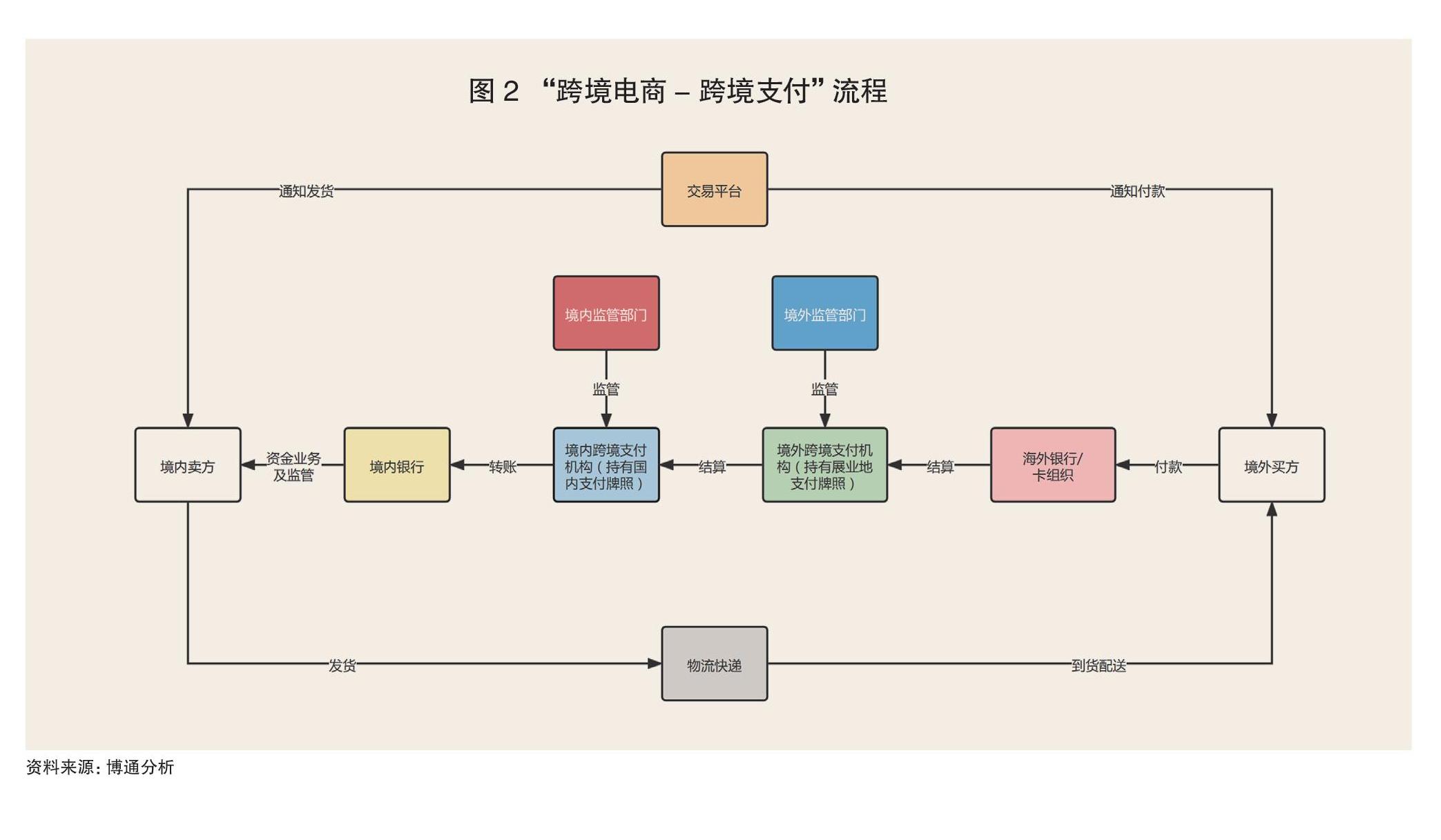

风险与机遇并存,跨境支付要面对的风险主要来自支付欺诈与监管合规。“跨境电商-跨境支付”体系中参与方众多,用户一次简单的跨境购物过程,背后实则包含多道程序(图2),倘若电商平台或支付机构稍有不慎,便可能面临巨额损失。

一份来自全球支付处理商繁德信息技术服务公司发布的报告指出,去年约38%跨境电商因支付欺诈活动损失逾6%的收入。所谓的支付欺诈即包含用户信息、账户信息的造假,犯罪分子利用假身份、假账户在电商平台下单购物,并伴随退单拒付等一系列操作,让平台承担实际购物损失。

相比于支付欺诈带来的多“点”消费损失,想要迎合各国不同的监管合规要求,则成为摆在跨境支付机构面前最棘手的难题。以我国为例,2019年,国家外汇管理局发布《支付机构外汇业务管理办法》,明确“支付机构申请办理名录登记应具备的条件”中,首个条件即为“具有相关支付业务合法资质”,由此拉开境外跨境支付机构持牌经营的序幕。但截至目前,境外跨境支付机构仍处于“无证经营”的状态,即便有PingPong收购上海伊千网络公司后将浙江航天电子信息产业有限公司51%的股份收归麾下,欲把互联网支付牌照取入囊中,却依然迟迟难以推进把牌“扶正”、合法推进跨境支付业务进程。“无证经营”的尴尬局面,为境外跨境支付机构在我国境内合理合法展业带来诸多不确定性。

严格落实反洗钱管理亦是监管合规的重要组成部分。由于各国支付体系、系统管理的差异,许多不法分子利用跨境支付监管漏洞,钻跨境洗钱空子,一些反洗钱管理能力不足的机构难以摸查资金往来链条,不仅为前者提供了犯罪的可乘之机,也令自身暴露于展业地区合规经营的风险之中。

勇迎挑战,跨境支付平台多维布局。在挑战面前,跨境支付机构从纵向到横向均层层布局,在化解风险的同时,持续扩大跨境支付业务版图。纵向上,联合国际反洗钱、反恐怖融资筛查、巩固境内外资金合规数据基础、提升自身风控系统智能分析能力,做好跨境支付业务资金链条的排摸把控工作,确保用户、账户、资金均“无问题”,为后续争取各国监管牌照做好充分准备。

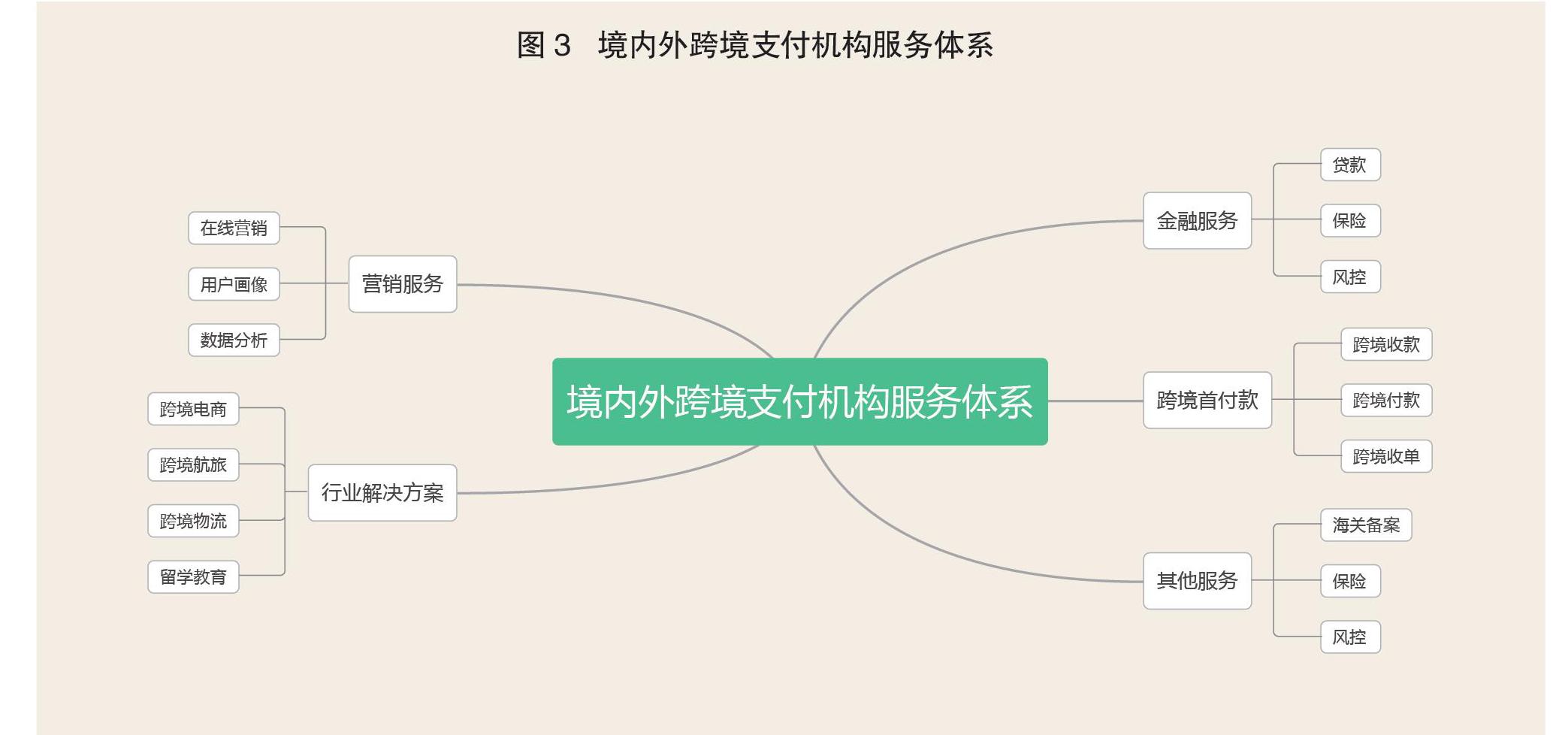

横向上,扩容产品服务矩阵。跨境电商业态的繁荣发展,塑造了一个个独立平台的经典案例。这些大型品牌电商平台,不再满足于跨境支付机构提供的单一支付服务,而是瞄准了细分领域的B端支付解决方案,以及集支付、营销、金融、仓储于一体的增值服务(图3)。对此,不少非银行支付机构加大与境外跨境支付机构的合作,从基础的支付交易、汇率兑换到打通支付数据扩容跨境支付、跨境采购服务,每一步业务的实现都是站在以用户为基础、不断促进跨境支付交易便利性而来的。

综上所述,境内外跨境支付市场在疫情的推动下逐渐进入白热化角逐的态势,跨境支付已然成为全球化发展下的必然趋势,留给支付机构转型的时机还有多久,其又将带来何种产品,我们仍将拭目以待。

■ 本文制图/卢秉辉

猜你喜欢

法人(2022年5期)2022-05-23

金卡生活(2021年12期)2021-12-15

金卡生活(2021年9期)2021-09-13

金卡生活(2021年9期)2021-09-13

中国食品(2020年16期)2020-08-31

人民论坛(2019年19期)2019-07-25

儿童故事画报·智力大王(2017年10期)2018-03-14

信息化建设(2014年11期)2014-12-30

现代商贸工业(2009年13期)2009-09-22