ST公司非经常性损益典型特征分析

——基于我国2009—2018年上市公司被ST年度至撤销ST年度的数据

2021-12-23 10:23史慧玲田慧宋丹萍李涛湖北经济学院会计学院湖北武汉430200

商业会计 2021年22期

史慧玲 田慧 宋丹萍 李涛(湖北经济学院会计学院 湖北武汉 430200)

一、引言

我国企业为融资等目的会申请在国内证券交易所上市,企业上市成功后要受中国证券监督委员会和交易所(沪市或深市等)的监督和管理。ST(Special Treatment)是指当上市公司财务或其他状况出现异常时,上市公司股票会被监管部门警示,在股票名字前加上“ST”,俗称“戴帽”,用来警示投资者投资行为。若公司连续亏损三年,股票前会标记“*ST”,并有一年的考察期。在考察期的上市公司,股价日涨跌幅需要控制在5%以内,否则会在考察期结束后被勒令退市。若在考察期满上市公司年度财务状况恢复正常、审计结果表明财务异常的状况已消除,公司净利润扣除“非经常性损益”后为正值,公司则可向交易所申请撤销特别处理。撤销特别处理的股票代码前不再有ST标记,俗称“摘帽”。可见“非经常性损益”事关企业能否“摘帽”,以下对此深入探讨。

1999年,证监会首次提出了非经常性损益的概念,要求按照盈利的持久性差异,将净利润区分为经常性损益和非经常性损益,在净利润指标的披露中引入了“非经常性损益”这一概念,要求上市公司年报中披露非经常性损益项目和扣除非经常性损益项目后的净利润,试图通过盈余信息的分类和细化,在企业会计准则基础上进一步对上市公司行为进行引导和约束。随后,证监会又多次发布公告,对非经常性损益的定义和构成进行了解释说明。2008年11月,中国证监会以信息披露解释性公告的形式发布《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》,将非经常性损益界定为“公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。”该公告还列示了21项非经常性损益,以便为经常性损益和非经常性损益的区分提供指导。但由于非经常性损益与经常性损益的区分需要结合企业的实际情况做出判断,且证监会颁布的退市制度、交易所修订的股票上市规则中对于ST公司摘帽的标准有所放松,致使我国上市公司非经常性损益的确认与披露问题依然比较突出。因此,全面了解我国上市公司尤其是ST公司非经常性损益确认与列报的情况,总结非经常性损益的典型特征,对进一步规范完善非经常性损益的确认、列报与披露以及增强会计信息尤其是企业盈余信息的质量,具有重要意义。基于此,本文选取了深圳证券交易所主板和中小板2009—2018年经历过被ST后又“摘帽”的公司,通过手工搜集并整理样本公司“戴帽”和“摘帽”年度年报、公司重大公告等资料,采用描述分析和统计分析的方法,对非经常性损益项目的典型特征进行了分析。

二、样本选择及总体分析

经统计,共有103家深市上市公司经历了“戴帽”及“摘帽”的历程。按板块、实际控制人性质、注册地址和所在行业对样本公司进行分类,情况如下:主板占比为63.11%,中小板占比为36.89%;民营ST公司数量最多,占比为49.51%,其次是国有ST公司,数量占比为45.63%,其他控制人ST公司数量最少,占比为4.86%;注册地(“摘帽”年度)主要集中在东部沿海地区,中部和西部地区公司数量较少;行业分布主要集中于制造业,其他行业数量分布均匀,且数量较少。

三、非经常性损益项目分析

(一)“戴帽”年度非经常性损益确认的典型特征分析

1.基于不同板块类型的分析。2009—2018年,在“戴帽”年度披露非经常性利得的主板ST公司42家,中小板ST公司19家;披露非经常性损失的主板ST公司23家,中小板ST公司19家。这说明,无论主板还是中小板,大部分ST公司没有在“戴帽”年度通过多确认损失对利润进行“洗大澡”,亦即大部分企业在“戴帽”年度依赖非经常性损益进行盈余管理的动机性并不强。此外,本文基于全部样本公司非经常性损益对净利润的占比大小,来判断不同板块对净利润的影响程度差异。经统计,主板ST公司“戴帽”年度非经常性损益(-382 957 920.80元)占净利润(-32 244 771 314.85元)的比重为1.19%,说明非经常性损益对亏损有较小的影响;而中小板的非经常性损益金额为正(227 805 573.15元),为净收益,净利润为-16 779 807 880.81元,说明非经常性损益虽然减少了中小板ST公司净损失的数额,但影响比较小,主要原因是企业亏损数额非常大。

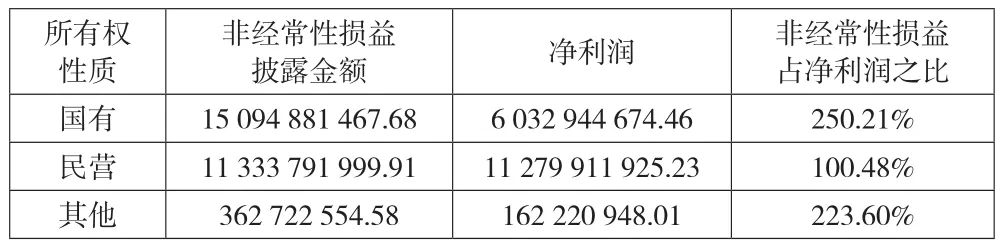

2.基于不同所有权性质的分析。本文根据中国证监会发布的《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》,并按照所有权性质不同汇总了“戴帽”年度非经常性损益项目的列报次数与列报金额。经统计,不同实际控制人的ST公司披露次数最多的前三项相同,分别是“非流动性资产处置损益”“计入当期损益的政府补助”以及“其他营业外收入和支出”。值得注意的是,国有和其他ST公司“非流动资产处置损益”项目披露次数最多,而民营公司“其他营业外收入和支出”的披露次数最多;从披露损失最大的项目分析,不同实际控制人的公司披露非经常性损失的项目有所不同,“与公司正常经营业务无关的或有事项产生的损益”是国有ST公司披露非经常性损失金额最大的项目,“非流动性资产处置损益”是民营ST公司披露非经常性损失金额最大的项目,其他ST公司披露非经常性损失金额最大的项目为“其他符合非经常性损益定义的损益项目”。

由表1不难发现,不同实际控制人的ST公司非经常性损益项目列报的金额不同。总体而言,“戴帽”年度,非经常性损益占净利润比重不大,说明实际控制人性质对非经常性损益的影响程度较小,非经常性损益项目对于即将“戴帽”的公司扭亏作用并不大,净利润的巨大亏损导致管理者即便想利用非经常性损益进行盈余管理,也很容易被市场监管者发现。此外,国有和其他ST公司“戴帽”年度的非经常性损益有利于净利润的增加,即为正贡献,相反民营ST公司为负贡献,这说明民营公司在“戴帽”年度倾向于披露非经常性损失。

表1 戴帽年度不同所有权性质ST公司的非经常性损益占净利润之比 单位:元

3.基于非经常性损益项目及其性质分析。本文对非经常性损益项目总金额进行数据分析,得出“摘帽”年度非经常性损益项目披露的最大值为511 787 180.5元、最小值为-864 846 205.08元、中位数为2 116 768.45元、平均数为-1 506 333.47元、标准差为108 622 570.7。因此可以得知,在ST公司“戴帽”年度,非经常性损益项目披露金额的最大值与最小值差额较大;中位数反映了大部分ST公司披露的是非经常性利得,中位数为正、平均数为负,两者差值较大,说明有少部分ST公司披露非经常性损失金额非常大。

4.基于对亏损的贡献度分析。本文将103家样本公司“戴帽”年度非经常性损益与净利润的金额进行汇总求和,得出非经常性损益合计金额为-155 152 347.65元,净利润合计金额为-49 024 579 195.66元,非经常性损益占净利润的比重为0.32%。可见“戴帽”年度非经常性损益对亏损的贡献度较小,这说明ST公司亏损年度利用非经常性损益进行扭亏的动机不强。

(二)“摘帽”年度非经常性损益确认的典型特征分析

为了解非经常性损益在“摘帽”年度的典型特征及其对ST公司“摘帽”的具体影响,本文以样本公司“摘帽”年度年报作为数据基础,首先基于板块类型进行总体分析,然后基于所有权性质、行业类型及非经常性损益项目性质等进行了深入分析。

1.基于不同板块类型的分析。“摘帽”年度,在103家样本公司中,发生非经常性利得的ST公司总共有98家,占样本公司的95.12%,其中,主板62家,中小板36家,分别占板块总数的比例为95.38%和94.74%;发生非经常性损失的ST公司为5家,仅占样本公司的4.88%,主板有3家,中小板有2家。这说明在ST公司“摘帽”年度,中小板和主板的大部分ST公司披露非经常性利得动机性强,披露非经常性损失动机性弱。此外,本文通过比较不同板块的ST公司非经常性损益占净利润的比重来判断其对ST公司“摘帽”的影响。经计算,主板上市公司非经常性损益(19 599 826 148.17元)占净利润(15 482 943 593.99)的比重为126.59%,而中小板上市公司非经常性损益(7 191 569 874.00元)占净利润(4 810 175 289.29 元)的比重为149.51%,从金额上来看,主板和中小板ST公司非经常性损益对净利润起决定性影响,并且中小板公司非经常性损益的占比更高。

2.基于所有权性质类型的分析。“摘帽”年度,将ST公司按实际控制人分类来分析非经常性损益的典型特征。经汇总,国有、民营和其他控制人的ST公司在“摘帽”年度披露非经常性损益次数最多的项目基本相同,即“计入当期损益的政府补助”“其他营业外收入和支出”和“非流动资产处置损益”。国有和其他ST公司披露次数并列第一的项目是“非流动资产处置损益”与“其他营业外收入与支出”;“其他营业外收入与支出”是民营ST公司披露次数最多的项目。“债务重组损益”是ST公司披露非经常性损益金额最大的项目,其中国有ST公司影响力最大的项目为“同一控制下企业合并产生的子公司期初至合并日的当期净损益”,民营和其他ST公司披露金额最大的项目是“债务重组损益”。

由表2可以看出,在“摘帽”年度,非经常性损益对各类ST公司扭亏为盈均发挥了关键性的作用。换句话说,如果没有非经常性净收益的确认,这些公司是无法实现盈利的,因而也无法实现“摘帽”,即非经常性净收益的确认对这些公司实现“摘帽”具有决定性的影响。

表2 摘帽年度所有权性质不同的ST公司的非经常性损益占净利润之比 单位:元

3.基于行业类型的分析。本文通过利用非经常性损益对净利润的贡献率,来探讨行业与非经常性损益项目列报水平的关系。从表3可知,信息技术、建筑业和批发零售行业的非经常性损益对净利润的贡献率较大,其中,信息技术行业的贡献率最大,这些行业的盈利水平都比较低;采矿业、教育和公共环保贡献水平较低。

表3 摘帽年度各行业公司非经常性损益对净利润的贡献率 单位:百分比

4.基于非经常性损益项目性质的分析。本文汇总了非经常性损益项目列报的金额情况,其最大值和最小值分别为4 287 871 447.90元、-15 760 361.88元,中位数为58 600 538.02元,平均数为260 110 641.99元,标准差为662 509 104。可知ST公司“摘帽”年度非经常性损益金额列报有较大差异,平均值较高,中位数数值较大,这说明“摘帽”年度不少ST公司利用非经常性损益项目粉饰利润从而“摘帽”。另外,通过汇总样本公司“摘帽”年度年报数据得出,非经常性损益项目对净利润的影响趋势主要体现在扣除非经常性损益后净利润正负情况变化上。经统计,在扣除非经常性损益后净利润由正变负的上市公司有62家,占样本公司的60.19%,可见ST公司通过非经常性损益进行扭亏为盈是一种常用的手段。

5.非经常性损益项目对扭亏净利润的贡献度分析。本文汇总了所有样本公司“摘帽”年度非经常性损益金额和净利润金额,其数值分别为26 791 396 022.17 元和20 293 118 883.28元,经计算,非经常性损益占净利润的比重为132.02%,这说明在“摘帽”年度利用非经常性损益进行扭亏的现象比较普遍。

四、“摘帽”和“戴帽”年度非经常性损益项目的重要性分析

为了解2009—2018年非经常性损益对ST公司扭亏的具体影响,通过借鉴以往的相关研究,把非经常性损益对净利润的贡献率作为影响程度的一个参考指标,将影响程度划分为七个区间。如表4所示。“戴帽”年度非经常性损益“略有影响”区间的公司较为集中,“重大影响-50%~-100%”和“决定性影响≤-100%”区间占比为0;而在“摘帽”年度,非经常性损益“决定性影响≥100%”区间占比为60.19%,超过一半数量的样本公司通过非经常性损益进行盈余管理,也就是说,这些公司的“摘帽”不是依靠企业自身盈利能力的提升,而是依靠盈余管理手段进行的“摘帽”。从占比数值大小来看,在“戴帽”年度每个区间都有分布,而“摘帽”年度则出现了“重大影响-50%~-100%”“决定性影响≤-100%”两个区间占比均为“0”,可以发现,“戴帽”年度非经常性损益对净利润的影响程度并不明显,而“摘帽”年度非经常性损益的影响程度明显且重要。由此可以说明,利用非经常性损益对净利润进行“洗大澡”的情况十分显著,大部分“戴帽”公司能够“摘帽”,非经常性损益起到了决定性作用,利用非经常性损益进行盈余管理的现象比较普遍。

表4 2009—2018年样本公司非经常性损益对净利润的贡献率

五、结论及建议

通过以上不同视角、不同年度对非经常性损益项目分析发现:

第一,“戴帽”和“摘帽”年度大部分ST公司更愿意披露非经常性利得而非损失,且“摘帽”年度披露非经常性利得的主板和中小板ST公司的数量明显增加;而在“戴帽”年度没有多披露损失,这是因为,大部分ST公司本身盈利能力十分差,在连续亏损两年后继续亏损,即使“戴帽”年度多披露损失短期内也很难进行“摘帽”。

第二,“戴帽”年度非经常性损益对亏损的影响程度小,在不同实际控制人间的差异表现较小;不同实际控制人的ST公司非经常性损益项目披露次数最多的项目基本相同,其中“非流动资产处置损益”是列报次数最多的项目,披露亏损金额最大的项目不同;非经常性损益项目披露金额最大值与最小值差额较大,平均值反映出非经常性损益对ST公司亏损有一定影响。

第三,“摘帽”年度非经常性损益对净利润贡献在不同实际控制人间差异表现不大。“非流动资产处置损益”和“其他营业外收入与支出”是列报次数最多的项目;“债务重组损益”是单个对净利润贡献最大的项目;通过对非经常性损益重要性的分析,本文发现,“摘帽”年度非经常性损益占净利润的比重集中程度相对于“戴帽”年度明显发生变化,ST公司利用非经常性损益进行扭亏的行为明显。

综上,非经常性损益在ST公司中表现出了不同特征,在“摘帽”年度增加了ST公司净利润,非经常性损益对ST公司扭亏为盈起到了决定性作用。本文建议,ST公司应检查自身的经营模式,加强自我约束,规范公司治理,不得使用非经常性损益进行扭亏的盈余管理,而应采取改善公司经营管理等积极方式扭亏增盈;作为市场监管者,应当制定恰当的约束机制,尽量避免给利用盈余管理手段进行“摘帽”的ST公司以可乘之机。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

人大建设(2019年6期)2019-10-08

当代陕西(2019年15期)2019-09-02

妇女生活(2019年4期)2019-04-19

中国报道(2018年11期)2018-12-22

企业文化·中旬刊(2017年9期)2017-09-21

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07

作文与考试·高中版(2008年11期)2008-11-21