新任董秘与信息披露质量

——基于“职业生涯忧虑”视角

2021-12-27 01:55凌哲磊上海对外经贸大学

品牌研究 2021年25期

文/凌哲磊(上海对外经贸大学)

一、引言

董事会秘书(董秘)作为上市公司的高管之一,主要负责信息披露事务,董秘的履职情况会直接影响公司与投资者、监管部门、政府等利益相关者之间的信息对称水平。高层梯队理论表明,高管的背景特征例如教育背景、工作背景、年龄、性别、任期都会影响他们的行为决策,进而影响公司产出(Hambrick等,1984)。现有研究已发现董秘性别差异会对信息披露质量产生影响(林长泉等,2016),但目前并未得到关于董秘的年龄、任期阶段对信息披露质量带来影响的证据。

但毋庸置疑,在沪深A 股市场,“女性董秘崛起”趋势明显,据统计,女性董秘比例已由2010 年的21.12%上升到2018 年的27.50%,男性与女性董秘究竟有何不同的工作产出?林长泉等(2016)研究表明,女性董秘似乎并不能给公司带来信息披露质量的上升,基于此,本文尝试进一步细分董秘任期、年龄阶段寻找一些证据。“职业生涯忧虑”为高管任期提供了理论支撑,具体来说,“职业生涯忧虑”的存在会影响经理人的决策(Holmstrom,1999),使高管在任职前后期有明显不同的关注点,林宏妹(2020)发现,公司高管在任职初期会集中资源做高业绩以获取更广阔的职业前景。因此,在职业发展和自我利益的驱动下,笔者提出的问题是:虽然女性董秘信息披露质量平均低于男性董秘,但在任期不同阶段男性与女性的行为模式是否会有一些区别?

基于此,本文选取中国2010-2018 年沪深A 股上市公司作为研究的主要目标,实证检验了董秘任期阶段对上市公司信息披露质量的影响。研究结果表明,男性董秘与女性董秘在任职初期工作产出基本没有差异,但女性董秘会在后期经历明显“滑坡”。这一现象证实了“职业生涯忧虑”的存在,如今女性高管比例虽逐渐上升,但总体比例依旧低于男性高管,这种“隐性”的性别限制使得女性董秘在任职初期拥有较强的任职压力和更积极的履职意愿以获得个人声誉,从而稳固未来职业发展,这一效应在个人履历、声誉相对“空白”的“低龄组”尤为明显。

本文的贡献主要为:(1)现有研究主要从董秘职业背景、性别等方面研究对企业信息披露质量的不同影响,但还未有将董秘性别、任期阶段、年龄相结合的研究,故本文一定程度上丰富了高管背景特征经济后果领域的文献。(2)本文从“职业生涯忧虑”的角度出发,研究证实了女性高管目前存在“职业生涯忧虑”的现状,这一忧虑在“低龄组”更明显,这不仅补充了现有相关研究,还对高管性别的后续研究有启示作用。

二、文献综述与假设提出

关于信息披露质量现有文献已涉及诸多方面,主要是围绕企业外部环境与内部因素两个维度展开。外部环境包括主要行业、地区等,例如Li(2010)发现,对于集中度较高的行业,公司倾向于提供更多信息,信息披露质量更高。何平林等(2019)研究发现,上市公司所在地区法治环境的改善会显著提高企业信息披露质量。

在内部因素影响方面,研究主要围绕股权结构与高管特性展开,传统观点认为,股权集中度较高时控股股东基于自利心理更倾向于隐瞒盈余信息(Fan,2002);周开国(2011)发现董秘持股会降低信息披露质量;Eng 等(2003))研究发现,管理层持股也会降低企业信息披露质量,而政府持股会显著提升信息披露质量;同时,李春涛(2018)发现社保基金持股将显著改善企业信息披露质量。

高管层面,董秘作为企业信息披露的直接负责人,其能力与履职意愿对信息披露质量有重要影响。根据“高层梯队理论”,公司高管的背景特征,例如教育、工作背景、年龄、性别、任期都会影响他们的行为决策,进而影响公司表现。现有研究主要针对董秘的工作背景(林萍,2020;姜付秀,2016)、年龄(林长泉,2016)、性别(林长泉等,2016)等方面展开,林萍、姜付秀分别发现,董秘拥有职业审计背景、财务背景会显著增加信息披露含量,提高信息质量;而林长泉发现女性董秘相对于男性并不能带来更高的信息披露质量。现有研究较少聚焦董秘任期和年龄对信息披露质量产生的影响,程小可(2020)的研究表明,董秘在任职前期显著提升所在公司信息披露质量,而离职前期对信息披露则无显著影响,同时预期任期也会显著正向影响信息披露质量,董秘年龄方面则暂无显著研究结论。

高管性别是高管个人特征之一,高管的性别差异会带来不同的领导风格和行为模式。现有研究主要将公司异质性作为重要指标,研究不同性别对公司治理的影响,Khan 和Vieito(2012)发现,女性高管更倾向于规避风险,作出保守型决策;程锐等(2016)研究发现,女性董事比例多的企业决策更保守,这一特点在非国有企业、处于高敏感性行业及自身不确定性较高的企业更为突出。

这类结论相对柔性,并没有一种绝对标准来评判男性与女性高管的公司治理成功度,所以结论也并不统一。“高阶理论”提出,认知模式具有很强的情境依赖性,具有相似统计学特征的企业高级管理人员在不同的管理情境下,其认知模式的作用形式会产生较大差异。因为个人具体决策行为还要与身处情景结合,而近20 年来,高管任期经历急剧下降,“新任”样本增加,故本文将高管任期进行细分,尝试在高管“新任”背景下,研究高管性别差异会对企业产出有何影响。

目前高管任期方面的研究主要聚焦于CEO 层面或高管整体层面,但也有不少文献将高管任期与职业生涯忧虑结合进行研究。经理人出于“职业生涯忧虑”,在任职早期会努力工作,而在任职后期接近离职时会懈怠(Holmstrom,1999)。20 世纪80 年代,传统委托—代理理论在引入动态博弈论视角后,论证发现声誉机制对经理人存在隐性激励作用,Rosen(1982)认为,伴随着高管职业生涯的发展,声誉机制对代理人的隐性激励作用会逐步弱化,也就是说,在高管职业生涯的早期,声誉契约具有更为显著的效用。许言等人(2017)发现,基于职业生涯忧虑,相对于任职其他时期,CEO 任职初期隐藏坏消息的动机更高,通过盈余管理等手段推迟甚至隐瞒坏消息的披露,而提前披露好消息,该效应在非国有企业更显著。林宏妹(2020)发现,高管在任职初期基于业绩压力,会更倾向于集中资源做高业绩而减少社会责任的投入以获得更广阔的职业发展空间。同时,孟庆斌等人(2015)发现,基金经理的职业忧虑越高,基金的投资风格越保守。总体而言,在职业发展和自利心理的驱动下,高管在任期不同阶段,可能会采取不同的战略决策,在新任背景下,显性激励例如薪酬较低(李四海等,2015),并且如果年薪事先约定,薪酬机制将难以发挥足够的激励效果,那么声誉激励的作用就大大凸显(黄海杰等,2016)。如此声誉机制的存在,一方面起到“警钟”作用,规范高管的机会主义行为(孙文章,2019),另一方面作为激励,良好的声誉能成为市场上的“金字招牌”,成为高管能力强的佐证(Koh,2011)。

林长泉等(2016)基于“女性董秘崛起”现象,利用沪深A 股市场数据论证了董秘性别对企业信息披露质量的影响,得出女性担任董秘会显著降低信息披露质量的结论,虽然研究论证了性别差异对信息披露质量的影响,但该研究忽略了职业生涯视角。近20 年来国内高管平均任期呈现缩短趋势,“新任”样本增加,其中董秘更是出现频频“闪辞”“跳槽”现象(刘美玉,2014),故有理由推理“职业生涯忧虑”已成为高管关键心理。

而现代职场,女性高管虽然比例逐渐上升,女性精英也逐渐出现在商业头条,展现卓越职场风采。但不可否认的是,如今女性高管的比例依旧不如男性,Kanter(1976)和Ely(1995)较早提出,女性在组织高层相对较低的比例会限制其职业生涯发展,故本文认为相对于男性,女性高管将在任职前期基于职业生涯忧虑,将更稳健、更独立作出决策,以获得市场声誉,从而稳定职业发展。基于女性可能更高的职业前期忧虑,本文提出以下假设:

H1:与男性董秘样本相比,相比于任职其他年份,女性董秘在任职初期对信息披露质量具有更显著的积极影响。

在职业生涯中,职业履历及个人声誉常常与年龄相关。在高管个体的人口统计学特征中,年龄特征明显,高龄的高管可能已经拥有了一定的职业声望和社会资本,而年轻董秘正值“初窥门径”,“空白”的履历将拥有更多的未来职业生涯考虑,进而更积极地追求职业发展机会,尤其在中国这种“论资排辈”现象明显、关系资源影响较深的社会,年龄差异的影响可能更大。基于低龄董秘可能拥有更高的职业生涯忧虑,本文提出以下假设:

H2:低龄董秘在任职初期信息披露质量显著高于任职后期,而高龄董秘任职前后期没有显著差异。

三、样本与研究设计

(一)样本选择和数据来源

本文选取我国2010-2018 年间沪深A 股上市公司作为研究的主要目标,并进行了如下的样本选择与删除工作:删除来自金融行业的样本;剔除数据存在缺失的部分样本;剔除ST、PT 样本;剔除董秘任期小于一个年度的样本。此外,为了有效降低极端值对本文研究结果所产生的不利影响,本文对所涉及的所有连续变量分别开展了前后1%的缩尾处理。经过上述的处理与筛选,本文最终获得19804 个样本。

董秘的职位变动信息取自RESSET 数据库,董秘的其他个人特征取自CSMAR 数据库。

(二)模型设计和变量说明

为了考察新任董秘对信息披露质量的影响,本文借鉴许言等(2017)的研究,构建如下模型:

本文所使用的解释变量为是否新任董秘,在借鉴了许言等(2017)、林宏妹等(2020)的研究后,定义三年为任职前期,即新任。具体而言,若公司该年度在任董秘任职期长尚小于等于3 年,则将Newsec 定义为1,否则为0。

本文所使用的被解释变量为信息披露质量。本文具体参考Kim 和Verrecchia(2001)、翟光宇(2014)、徐寿福(2015)的做法,考虑到市场中不同公司流通股票数量本身可能存在巨大差异,采取如下改进模型计算KV 指数:

式中Pt和Volt分别是第t 日的股票收盘价和交易量(股数),Vol0是研究期间内所有交易日的平均日交易量。采用普通最小二乘法针对每家上市公司回归得到的λ 构建KV 指数,并剔除KV 为负的情况,得到结果中,λ 值越小说明信息披露越充分,因此越高的KV 值代表越低的信息披露质量。

控制变量方面,参考姜付秀等(2016)、高凤莲等(2015)的文献,本文在研究中控制了可能会对信息披露质量产生显著影响的变量。本文变量定义如表1 所示。

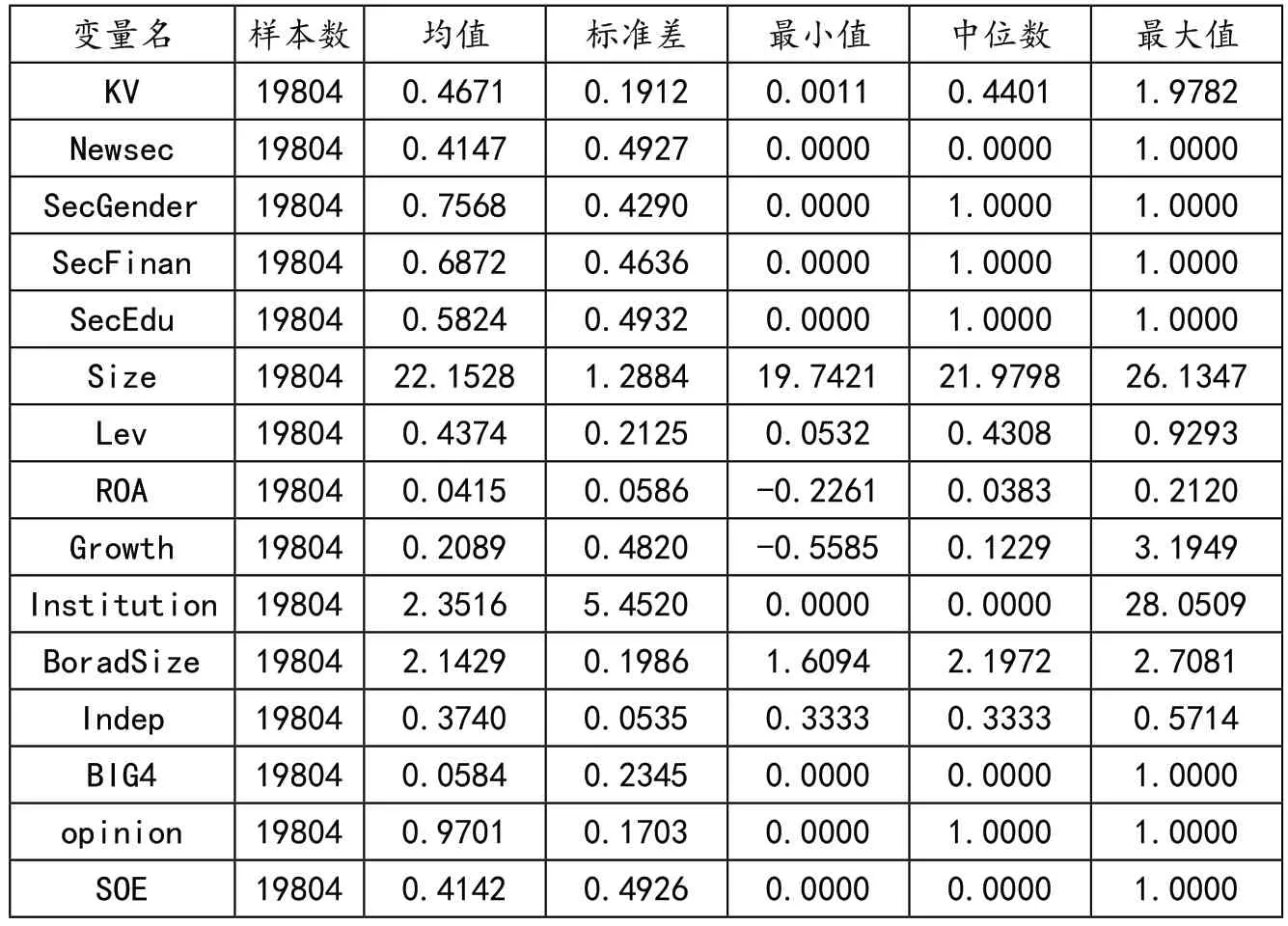

表1 变量定义

表2 是回归模型所涉及变量的描述性统计。其中,信息披露质量(KV)的均值为0.4671,不同公司信息披露质量差距较大。男性董秘占比75.68%,说明样本中男性董秘占大部分,新任董秘均值为0.4147,说明有41.47%的样本,董秘上任年数不超过3 年。

表2 主要变量描述性统计

四、实证结果分析

(一)基本回归结果

新任董秘对信息披露质量影响的实证结果如表3 所示,第(1)列仅包含了被解释变量信息披露质量和解释变量新任董秘,第(2)列增加了控制变量,第(3)列为女性样本,第(4)列为男性样本。实证结果表明,新任董秘在刚上任的背景下,基于职业生涯的考虑,将拥有更高的履职意愿,董秘愿意投入更多的时间和精力来完成信息披露工作以证明自己的个人能力。同时,通过对性别的进一步细分,发现女性董秘的Newsec 系数达-0.013,在5%上显著,说明女性董秘在任职初期显著提高了信息披露质量,工作努力履职意愿较强,意味着职业生涯忧虑效应在女性样本中更明显,而男性董秘系数虽然为负,但并不显著,这与假设H1 的预期一致。

表3 新任董秘与信息披露质量

(二)单变量检验及分组回归

在职业生涯中,年龄是一项体现高管个人特性和影响高管职业生涯决策的重要因素。如表4 所示,本文依据样本年龄中位数划分,将年龄低于44 岁的高管样本定义为低龄样本Younger,高于44 岁的高管样本定义为高龄样本Older,并对新任董秘(Newsec=1)的样本分别对性别、年龄进行分组。发现在董秘刚上任阶段,男性与女性的性别差异并没有带来显著的信息披露质量差异,KV 均值之差也只有0.001,而由前面表3 已经得知,女性样本Newsec 系数为-0.013,显著低于男性的-0.001,这说明在任职后期,女性的信息披露质量明显低于男性,简单来说,男性女性“起点”差距不大,但女性董秘后期“滑坡”明显,因此平均来看,目前整体市场女性的信息披露质量低于男性,这与林长泉等(2016)的研究结果一致。

表4 单变量检验

进一步针对董秘年龄分组,发现高龄的新任董秘KV 均值显著高于低龄新任董秘,而更高的KV 值意味着更低的信息披露质量,说明低龄的新任董秘信息披露工作质量显著高于高龄新任董秘。

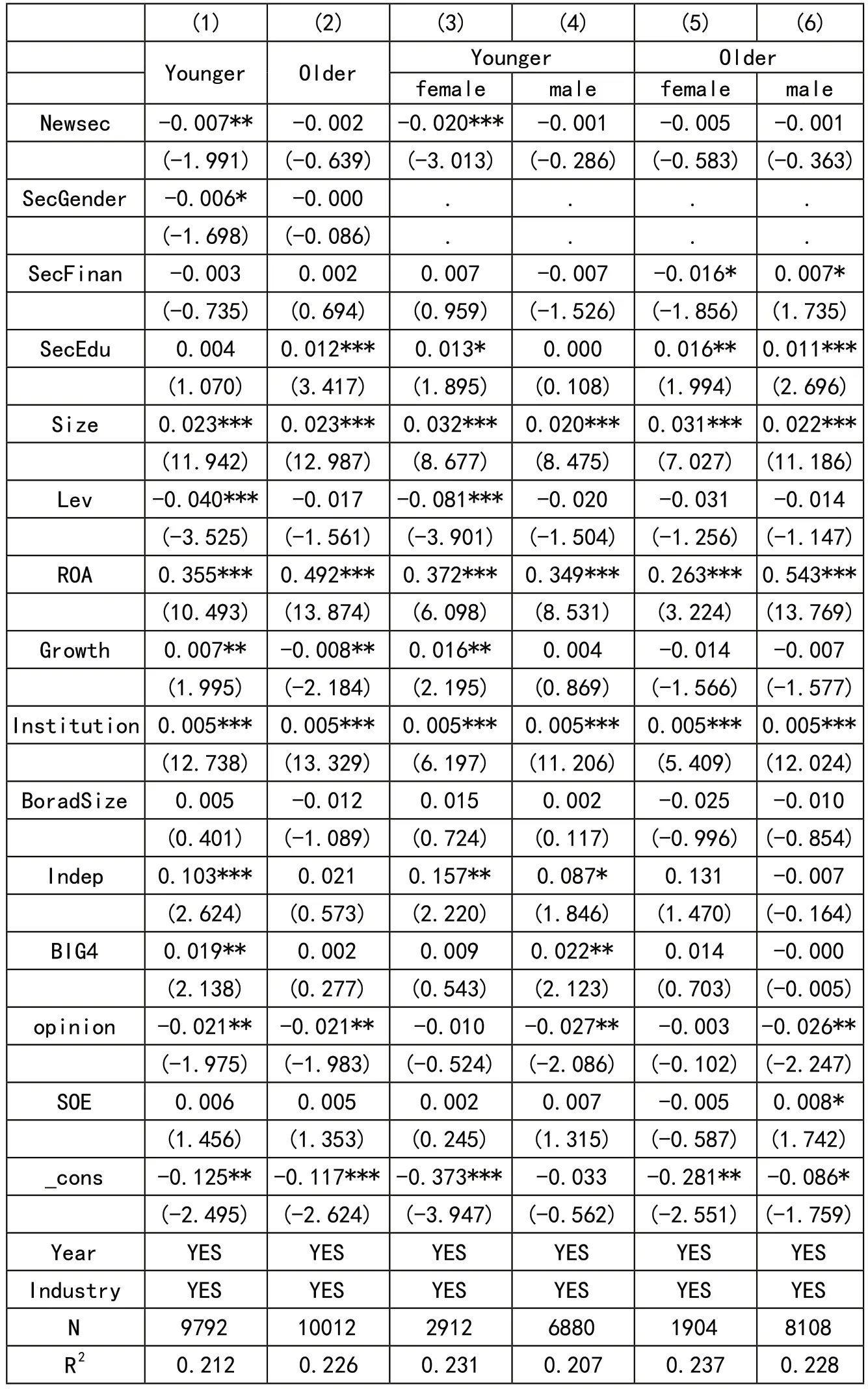

故本文进一步对董秘性别、年龄组合展开研究。表5 中,第(1)(2)列在根据年龄分组后,进一步在(3)(4)(5)(6)列引入年龄-性别分组,回归结果如表所示。首先,本文将全样本依据年龄中位数44 岁为依据划分了低龄组(Younger)和高龄组(Older),发现低龄董秘Newsec 系数为-0.007,在5%处显著,说明低龄组董秘在任职初期的信息披露质量显著高于任职后期,进一步结合表4 数据得出,低龄组新任董秘(Newsec=1,Younger)信息披露质量平均比高龄新任董秘(Newsec=1,Older)更高,但任职后期的“滑坡”也更明显,而高龄的新任董秘虽然信息披露质量“起点”比低龄样本低,但Newsec 系数-0.002 更小且不显著,说明其与任职后期相比差距不大,整个任期内表现相对“平缓”。这与假设H2一致,对于低龄董秘,其可能拥有更强的职业生涯忧虑,故在任职前期具有更强的履职意愿,努力工作并取得了一定的成绩,而高龄董秘已拥有一定履历,基于职业生涯忧虑而产生的前后期行为差异不明显。

表5 新任董秘对信息披露质量的影响—基于性别年龄分组

本文进一步对低龄董秘、高龄董秘进行划分,由列(3)可知,低龄女性董秘的职业生涯忧虑特别强,这也与本文前面的推理一致,目前社会女性高管的比例依旧较低,职业发展受到一定限制,对应的职业生涯忧虑确实存在(表5)。

(三)稳健性检验

1.优化样本处理

在上述样本处理中,并没有除去公司更换董秘的年度,这就造成一定风险,因为KV 的计算公式考虑了整个年度,而若公司在某年度中途更换董秘,该年度就被分为前董秘—新董秘两部分,可能会造成一定样本偏误,故删去共计2994 个公司更换董秘当年的样本重新回归,结果显示关键系数更为显著(表6)。

表6 新任董秘对信息披露质量的影响—基于性别年龄分组(删去更换董秘年度样本)

2.PSM 倾向得分匹配法

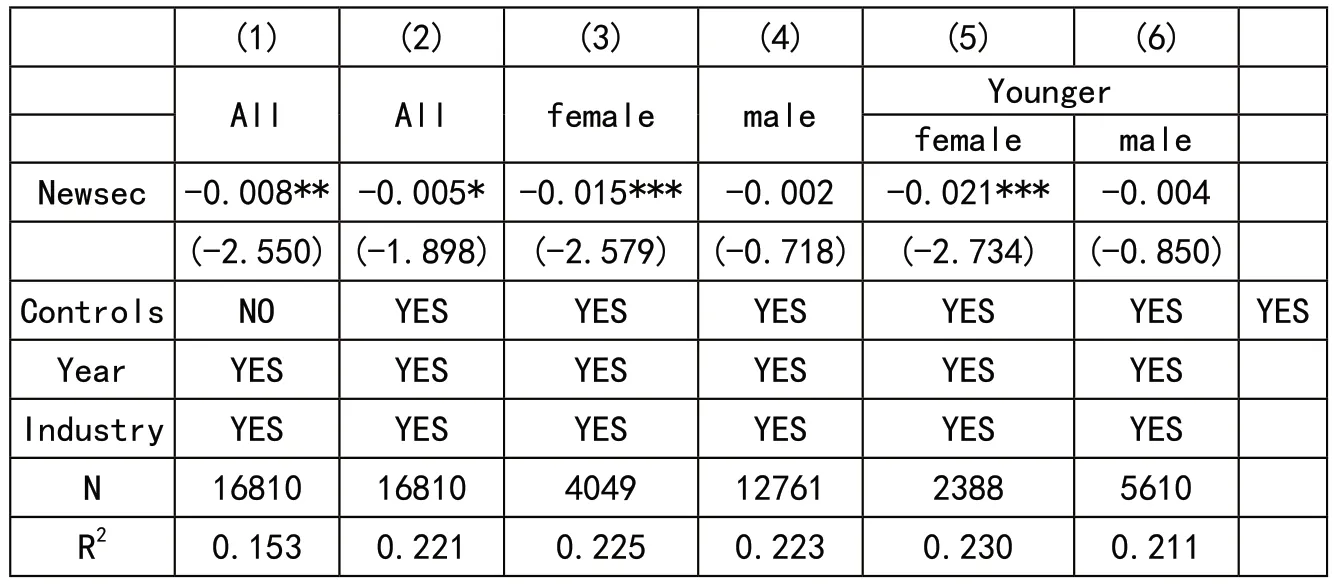

前述样本处理可能存在一定样本选择性偏差问题,故本文使用倾向得分匹配法对结论进行再次验证。具体步骤为:选取我国2010—2018年间沪深A 股上市公司作为主要研究目标,针对新任董秘样本(实验组),以不放回的方式匹配一个与其概率最接近的董秘未新任样本(控制组)。

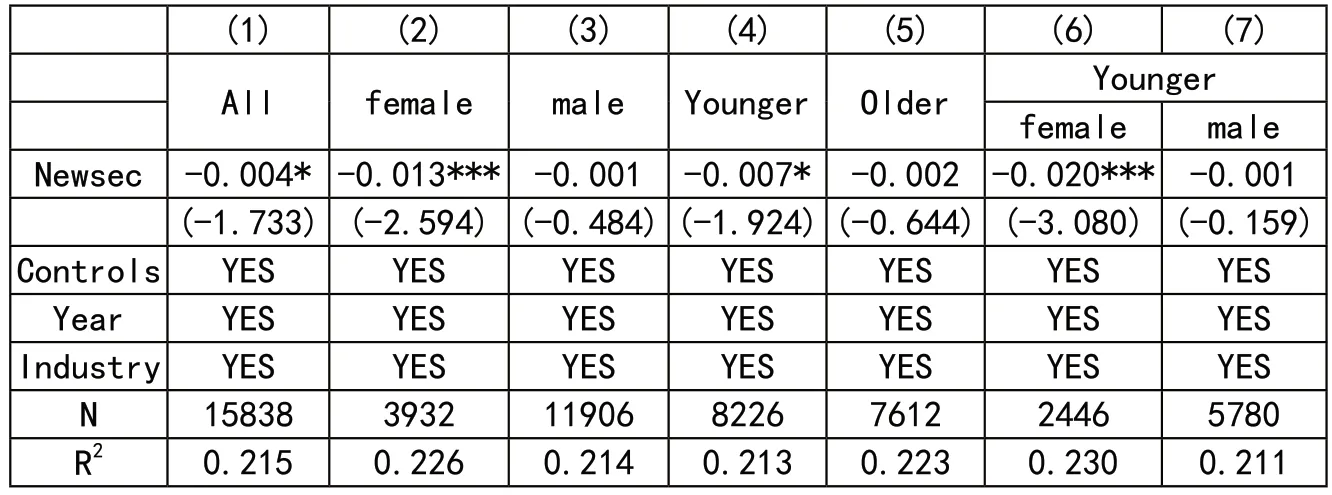

表7 列示了董秘任期对信息披露质量影响的倾向评分匹配后总体样本的回归结果。其中,第(1)列展示了新任董秘样本中,8213 个实验组样本有7919 个样本基于PS 值匹配成功,将匹配成功的实验组与控制组进行合并,共得到15838 个样本整体回归。第(2)(3)列将性别分为男性、女性,(4)(5)列继续将年龄按中位数划分为高龄组和低龄组,(6)(7)列展示了低龄样本的性别划分。结果表明,前文研究结论较少受到内生性问题的影响。

表7 新任董秘与信息披露质量—基于性别年龄分组(倾向得分匹配法)

3.调整控制变量

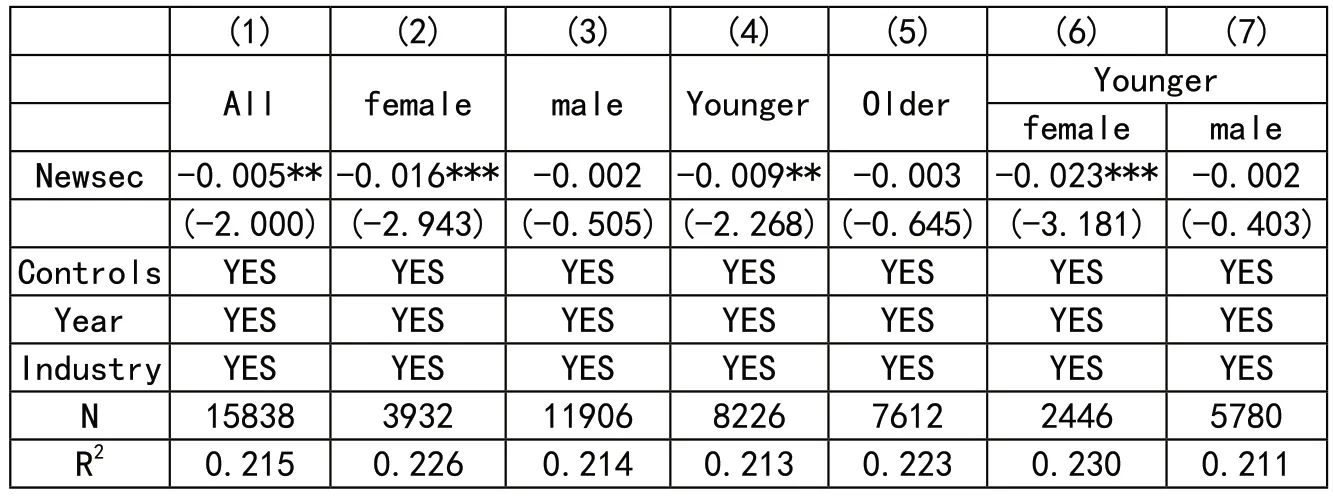

近年董秘兼任样本数呈上升趋势,故本文进一步控制了董秘兼任情况(兼任董事或管理层则SecDual取1),回归结果与前文一致(表8)。

表8 新任董秘与信息披露质量—基于性别年龄分组

五、结论与启示

董秘的履职情况是公司治理结构中的一个重要环节,这对公司的信息披露质量有直接影响。而已有研究主要关注董秘的职业背景、性别等因素对于信息披露质量的影响,但并未发现董秘年龄、任期阶段能够影响企业信息披露质量的证据。基于此,本文选取我国2010-2018年沪深A 股上市公司作为研究的主要目标,实证检验了董秘任期阶段对信息披露质量产生的影响,特别是在对年龄、性别进行分组检验后,本文证实了年龄与性别存在的调节作用。研究结果表明:新任董秘对信息披露质量有显著积极影响,这一效应在女性董秘、低龄董秘中更为凸显,就男性与女性对比来看,两者“起点”几乎相同,但女性任职后期“滑坡”相对明显,故平均而言女性董秘的信息披露质量会低于男性,这也与林长泉等(2016)的研究结论相一致。本文将“职业生涯忧虑”引入其中,论证女性董秘可能拥有更高的职业生涯忧虑,在任职前期欲履职获得个人声誉,这一效应在个人履历相对“空白”的“低龄组”更为明显,换言之,低龄董秘、女性董秘拥有更突出的职业生涯忧虑,这在两者交叉部分即低龄女性董秘样本中更为明显。

本文研究丰富了高层梯队理论的相关文献,也为董秘在公司治理中的工作履行和作用发挥提供了经验数据,对上市公司提供了一定的参考和借鉴意义。具体而言,上市公司在聘选董秘时,应相对公平地为新任董秘制定合适的考核方式、激励体系与监督机制,以确保其拥有积极的履职意愿进行公司信息披露。

猜你喜欢

新财富(2021年4期)2021-04-23

新传奇(2021年1期)2021-01-25

就业与保障(2020年23期)2020-11-24

审计与理财(2020年10期)2020-11-03

新财富(2020年4期)2020-04-27

新财富(2019年4期)2019-05-14

新财富(2016年4期)2016-04-21

教育·综合视线(2014年18期)2014-10-21

意林(2011年9期)2011-05-14