关于医药上市公司研发投入对企业财务绩效影响的实证分析

2022-01-24 07:40朱元瑞南京信息工程大学

品牌研究 2021年31期

文/朱元瑞(南京信息工程大学)

一、引言

2020年除夕,新冠肺炎全面来袭,疫苗的研制困难更使人们认识到医药研发能力的重要性,医药研发也频频成为热点话题。2021年5月,国家公布了万众瞩目的第七次人口普查数据,我国老龄化程度逐渐加剧,这意味着未来我国的医药市场会越来越大,医药科技将会长期成为热点。近年来国家加大了对医药研发创新的鼓励与扶持力度,医药研发焕发新生。

在全球制药市场的竞争角逐中,欧美制药公司占据了绝对优势。2020年度全球排名前 10的制药企业中有9家来自欧美,1家来自日本。在参与国际竞争的过程中,中国医药企业要想进行战略突围必须在研发上进行突破,解决被技术卡脖子的难题。

药物研发需要经历一个漫长而复杂的过程。第一阶段涉及药物靶点的确定 与化合物的筛选工作,其耗时约 2 年。第二阶段是临床前研究,涉及化学、制造和控制(CMC)、 药代动力学研究、安全性药理研究、毒理研究、制剂开发等多项工作,总费时在2~4年不等,这一阶段停留在实验室与动物身上进行研究。第三阶段是临床研究,即在人体上进行实验研究。完成上述三阶段后,创新药就可以进入上市审批流程,由企业向中国食品药品监督管理局提交申请,申请通过后便可以上市销售,这一过程会受到国家对药品管理的政策影响,时间约花费3年,最久可达4年。新药研发是一项高风险、高投入、高收益的长期活动。据统计,新药研发项目失败率高达80%,大约5000个化合物才有一个能上临床,而即使上了临床也可能在一期就遭遇失败,一旦失败,前面所做的所有努力都会化为泡影。

二、文献综述

综合大量学者的文献,他们绝大多认为研发投入与财务绩效之间存在互相影响的关系。陈超、何琼(2021)基于中国 2014~2019 年 40家种业上市公司的平衡面板数据,运用个体固定效应模型,发现研发投入与企业绩效具有显著相关关系,研发投入对当期、滞后1期企业绩效产生逐渐减弱的负向影响,对滞后2、3期企业绩效产生逐渐增强的正向影响[1]。段海艳、田亚星(2021)基于 2012 ~ 2019 年我国沪深两市1278家上市公司数据,利用面板数据模型,研究研发投入对企业未来盈利能力的影响,结果表明,研发投入对企业未来盈利能力有显著的正向影响,但这种正向影响会随着时间的推移明显减弱,主要原因是企业管理层的创新行为惰性和研发投入边际收益递减等因素[2]。CHAI Kuangcheng;GUO Yaoning;SU Chihyi;(2020)以2009~2018年在沪深两市上市的56家医药企业为样本,探讨了研发投入对企业绩效的影响,以及股权结构的调节作用。研究结果表明,R&D投资与企业绩效之间存在正相关关系,股权结构对R&D投资对企业绩效的影响具有调节作用。股权集中度对研发投入具有显著的负向调节作用,制衡型股权结构对研发投入具有显著的正向调 节 作 用[3]。Ike C. Ehie,Kingsley Olibe(2010)研究了美国26500个公司的研究和发展(R&D)投资与市场价值之间的关系。在控制企业规模、行业集中度和杠杆率后,发现研发投资对企业绩效有正向影响。在“911”事件之前,制造业的研发投资比服务业对企业市场价值的贡献更大。然而,在“911”事件后,服务业比制造业表现出更强的研发和投资市场绩效关联,无论是制造业还是服务业,研发投资都对企业绩效有积极的贡献[4]。Mahmut Erdogana, Adilya Yamaltdinovab(2019)选择在伊斯坦布尔Borsa上市的62家生产公司在2008~2017年的面板数据。用资产回报率(ROA)、股本回报率(ROE)作为衡量公司绩效的代理,并考虑研发强度和研发支出超过总销售额作为解释变量来衡量研发支出。该研究的实证结果支持研发支出与财务绩效之间存在正向交互作用[5]。

三、实证设计

(一)样本选取

本文选取了2017年至2020年四个连续年度医药类企业的财务数据,样本数据均来自国泰安数据库、企业年报和Wind数据库整理。考虑样本数据的完整性和可靠性,本文剔除了部分数值异常和无法获得的企业,剔除 2017 年及以后上市的企业、样本区间内 ST 或 *ST 的企业、无法获得完整数据的企业和财务指标有明显异常的企业。最终获得158家医药类上市公司4年总计632条样本数据。

(二)变量选取

1.被解释变量

被解释变量是财务绩效,本文采用了总资产收益率、净资产收益率和营业利润率,这三个变量都能反应企业投资回报率。

ROA代表的是总资产即股东和债权人共同资金所产生的利润率。一个公司的资产负债表更多的是对历史资产架构的反应而并非当前。不同行业之间的ROA不具有可比性。而ROE衡量的是股东权益的收益率,即股东资金产生的收益ROE能够更好地进行不同行业不同企业之间的横向比较。ROA和ROE两指标能更好地反映企业对财务杠杆的利用,更全面地反映企业对资产的利用率。因此本文同时选取ROA和ROE作为被解释变量,能够综合反映企业运营能力和盈利能力。

营业净利率=净利润/营业收入*100%.营业净利率是企业销售的最终获利指标,比率越高,说明企业的获利能力越强。越是资本密集的企业,营业净利率越高。

2.解释变量

研发投入强度:当期研发支出/企业营业收入

大多数文献中都采用研发投入与营业收入之比来衡量研发投入强度,本文也采取了这种方法,可以避免企业规模和企业个体差异的影响。研发投入强度越高,表示同规模下企业研发投入的相对资金越多,创新水平也越高。

3.控制变量

企业规模:规模大的企业拥有更先进和科学的管理体系,也会更加注重企业的长远发展目标,重视研发投入和创新产出。大规模企业在长期发展的过程中积累了更多的资源,也能够保证研发的资金支持。本文用企业总资产数取对数来衡量企业规模。

资产负债率:资产负债率较高说明企业总负债的占比较大,企业可能存在偿债风险从而无法投入足够的研发支出,由于研发的不确定性,放弃部分对研发活动的投资。偿债风险较小的企业可能更注重长期发展的能力,考虑未来获利水平而增加研发投入。因此,资本结构对企业研发投入是有影响的。

股权集中度:本文采用第一大股东持股比例作为衡量标准。第一大股东持股比例过高,容易因为个人原因影响整个企业的研发决策。

现金实力:现金实力表现了企业的自有资产利用效率。企业将自有资产投入生产中生产出来的产品会为企业带来资金收益,再补充企业自有资金,企业在经营中不断重复这一过程,而现金实力较高的企业有实力投入更多的研发费用(表1)。

模型构建:

本文采用实证和案例相结合的研究方法,探究医药类上市企业研发投入对企业绩效的影响。首先对158家医药类上市企业中的研发投入进行了回归分析:

本文拟建立多元线性回归模型,运用stata15进行回归分析。

为了研究医药上市企业研发投入对企业绩效的影响,本文构建模型如下:

该模型主要用来验证研发投入强度对净资产收益率是否有正向影响。

该模型主要用来验证研发投入强度对总资产收益率是否有正向影响。

该模型主要用来验证研发投入强度对托宾Q值是否有正向影响。

为了研究医药上市企业研发投入对企业绩效的滞后性影响,本文构建模型如下:

该模型主要用来验证研发投入强度对净资产收益率是否有滞后性影响。

该模型主要用来验证研发投入强度对总资产收益率是否有滞后性影响。

该模型主要用来验证研发投入强度对托宾Q值是否有滞后性影响。

其 中,β0是 常 数 项,β1、β2、β3、β4、β5为解释变量和控制变量的系数;i表示第i家医药上市企业;t表示样本时期,分别为2017年、2018年、2019年和2020年;j=1或2;µit为随机误差项。

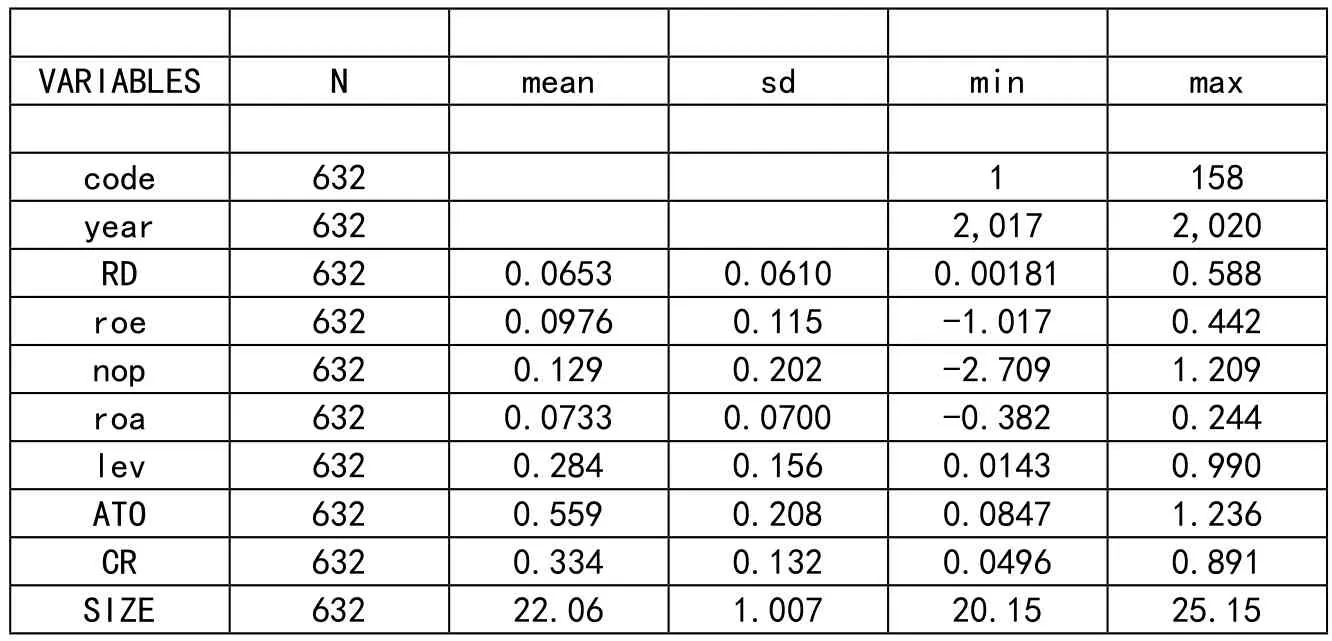

描述性分析:

从表2中可以看出医药上市企业经营绩效指标营业利润率、总资产利润率和净资产利润率均值分别为 0.129、0.0733、0.0976,说明企业整体处于营利状态。最小值分别为 -2.709、-0.382、-1.017, 最 大值分别为 1.209、0.244、0.442,标准差分别为 0.202、0.07、0.115,标准差较大,说明不同医药企业年度所实现的营业利润率以及净资产收益率、总资产收益率的差异都较大。企业规模最大值25.15,最小值20.15。资产负债率最大值0.99,最小值0.0143。总资产周转率最大值1.236,最小值0.0847。第一大股东持股比例最大值0.891,最小值0.0496。说明选区的样本企业范围广泛,各有特点,从不同类型的医药企业中获得的结论可能更有普适性。

表2 描述性分析表

(三)回归结果分析

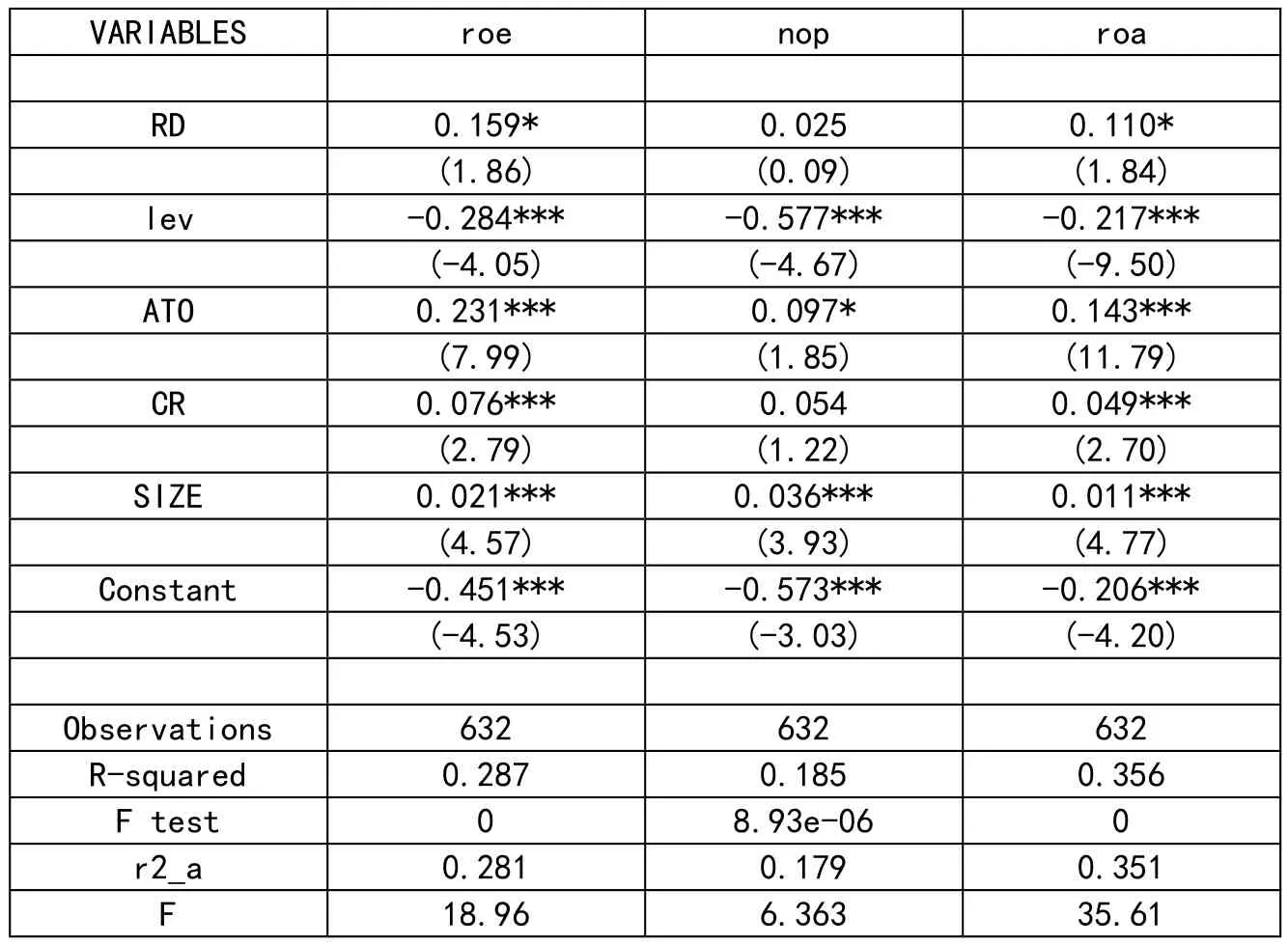

(1)研发投入与当期绩效回归分析结果(表3)

表3 研发投入与当期绩效回归分析结果表

(2)研发投入与滞后期绩效回归分析结果(表4、表5)

表4 研发投入与滞后期绩效回归分析结果表

表5 研发投入与滞后期绩效回归分析结果表

如表4、表5所示,2017年至2020年当期研发投入金额与净资产收益率、营业净利率、总资产净收益率的相关系数分别为0.159、0.025和0.110,总资产收益率和净资产收益率通过了10%显著性检验,各项控制变量也大体通过了显著性检验。从拟合优度来看,R2分别为0.287、0.185和0.356,对于面板数据而言,R2的值为正常水平。由面板回归结果能够得出研发投入与当期总资产净收益率和净资产收益率之间呈现正相关关系。对于滞后1期研发投入与净资产收益率、营业净利率、总资产净收益率的相关系数分别为0.329、0.570和0.226,滞后2期研发投入与净资产收益率、营业净利率、总资产净收益率的相关系数分别为0.400、0.490和0.238,通过了1%显著性检验。由面板回归结果能够得出研发投入与当期总资产净收益率和净资产收益率、营业净利率之间呈现正相关关系,这种正相关关系在企业研发投入一年和两年以后表现更加明显。加大研发投入确实能够有效地提高医药企业的财务业绩,不仅如此,财务绩效还能为接下来的研发投入提供坚实的经济基础,有明显的滞后性影响。

四、结论与建议

(1)医药上市企业要坚持高投入的研发,维持竞争优势和盈利能力,同时在新的市场领域中积极布局。研发投入能够增强自主创新能力、核心竞争力、打造新市场。一家医药企业想要在市场中获得竞争优势以及长期持续良好的发展,则必须通过增加研发投入不断地进行研发创新。企业要注重科研人才培养,善于利用和整合外部技术资源,积极寻求与专业科研机构、相关企业和高校的科研合作,实现更高的研发效率。

(2)医药上市企业要注重现金实力,保持合理充裕的现金流量,医药研发所带来的营利能力可能要在滞后期才能表现出来,保持适当现金流可以为企业开展创新研发项目提供稳定的财务环境。

(3)政府可以通过加大对医药企业研发的扶持力度,来助力企业实现盈利,有助于我国医药企业的发展,对医药行业的长期发展有很大的积极意义。

猜你喜欢

现代营销·学苑版(2016年12期)2017-01-23

现代商贸工业(2016年5期)2016-12-26

中国经贸(2016年20期)2016-12-20

海外星云(2016年12期)2016-06-29

商业会计(2015年15期)2015-09-21

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01