一月休整无碍全年行情“三低”品种攻守兼备

2022-02-10 08:25张俊鸣

证券市场红周刊 2022年2期

张俊鸣

送别年K线三连阳,上证指数在2021年打破将近三十年的“魔咒”,让众多市场人士对2022年的走势充满期待,“跨年度行情”和“春季躁动”成为不少机构年度展望的关键词。而本周A股新年的开局却不免让人失望,全年首秀遭遇“开门黑”,各主要指数都出现一波调整,“含科量”较高的创业板、科创板更有领跌之势。虽然开局不佳,但A股基本面和资金面的数据并不差,一月休整和春节长假、年报预告、机构调仓有密切关系,“先蹲后跳”反而更有利于全年行情的发展,一些估值具备优势的“三低”品种已经有价值修复的苗头,可望成为投资者攻守兼备的布局方向。

年初开局和全年表现相关性趋弱

“一年之计”在于春是人尽皆知的俗语,在以往A股也有“一月看全年”之说,甚至将元旦后收割交易日的表现和全年走势挂钩;过去两年上证指数的“开门红”确实也伴随着全年K线收红,更让这一说法增添了几分可信度。事实上,早年“一月看全年”的有效性较高,上证指数在一月份涨跌和全年涨跌的关联性一度高达80%。但近年来情况已经有了变化,上证指数年初的“开局”和全年涨跌的关联性已经大幅减弱(见附表)。从首日涨跌幅来看,2012年到2021年的十年里和全年涨跌幅的正相关年份为只有五年;首周涨跌幅的正相关为六年,一月份涨跌幅的正相关也只有五年。显然,年初开局表现很难视为全年表现的缩影,二者的相关性并不像许多投资者想象中的那么高。

之所以这种正相关的关系趋弱,笔者认为这和投资者结构的变化有密切关系。近年来以公募基金、外资机构、国内养老金等为代表的长线机构资金持股比例不断上升,而相对的个人投资者、游资大户的持股比例下降,长线资金的持股稳定度高,季节性特征比较弱,和早年民间机构倾向于在年初尽快做多、积累利润的手法有明显不同;此外,随着A股的扩容,机构投资者可选择的标的增多,关注基本面投资的比重也不断增加,做短线波段的资金比例下降这也在一定程度上削弱了早年A股“资金市”的色彩,流动性充沛的一月乃至一季度对全年走势的指示意义也有所下降。因此,尽管本周A股开局走势不甚理想,投资者也不必怀忧丧志,今年的行情还来日方长。

机构调仓,年报揭盅前有低吸良机

投资者结构可以解释“一月看全年”经验的失效,但一月仍有两个不可忽视的重要节点。一是春节的“长假效应”影响,今年春节假期从2月1日开始,而对A股投资者来说,1月29日和1月30日就已经进入周末休市状态,A股前后共有9天处于休市状态,对不少资金来说,临近长假会进入交易频率降低、甚至提前进行波段减仓的“冬眠状态”,这在一定程度上会影响到市场的活跃程度;另一方面则是“年报效应”,一月份不仅是年报发布的起点,更是业绩大幅增减的公司需要提前进行预告的“刚性时间”,一些业绩较好、甚至超预期的品种如果迭加高送转题材,容易被资金相中炒作,而一些存在爆雷可能性的公司股价则可能会提前反应。因此,“年报效应”之下A股必然面临各路资金调仓换股,市场整体比较谨慎也是情理之中的事情。因此,对一月指数的表现,投资者暂时不必寄予太高的希望。

附表最近十年上证指数年初“开局”和全年涨跌幅对比

不过,在上市公司基本面逐渐明朗之后,二月份将进入A股最佳的做多窗口,各路资金形成共识、加快入市将是可预见的结果。值得关注的是,近期发布的制造业PMI数据重回50的荣枯线之上,以及1月1日RCEP正式实施,都属于经济基本面的长期利好,稳健增长仍是中国经济2022年的主基调。在这样的大背景下,往年在春节之后经常出现的年终奖入市的“红包效应”,有望在今年再度重现。因此,在一月份震荡过程中低吸等待二月份的春暖花开,将是投资者把握全年行情的较好时机。

“三低”价值品种韧性较强

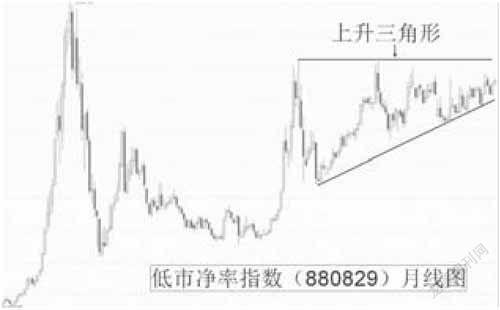

在本周的震荡过程中,一些在2021年或最近两年连续走强的热门股出现了一定程度的获利回吐,而相对的一些低估值的低位股则拒绝调整,甚至逆势走强。从通达信软件发布的低市盈率指数和低市净率指数来看,二者在本周都逆势走高,这在一定程度上反映出近期机构资金调仓的动向。其中低市净率指数的月K线已经运行到上升三角形的末端,技术面上存在向上突破的可能,其中股价已经从底部悄然走强,短中长期均线形成多头排列的品种有资金提前布局的可能。笔者重点观察的品种有新兴铸管、南京高科、五洲交通、楚天高速、建发股份、招商港口、广日股份、浙江交科、中山公用等。

图1 低市净率指数月线图

图2 计算器ETF周线图

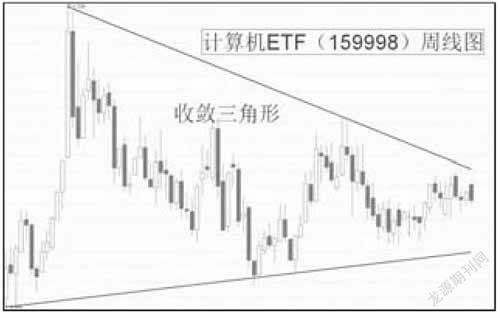

除了低市盈率和低市凈率的“两低”之外,还有另一“低”也具备关注的价值,就是被公募基金“低配”较多的行业板块,也就是在公募基金中持仓占比明显比该行业在A股总市值低的行业。虽然目前2021年四季度的公募基金持仓情况尚未完全公布,但去年三季度末公募基金的低配行业在本周都出现了一定程度的走强,特别是其中和前述“两低”结合的行业板块,如银行、交通运输、公用事业等。相对而言,一些公认“含科量”较高的行业板块,也出现被公募基金“低配”的状况,其中又以计算器行业最为典型,本周震荡中也展现出一定的抗跌性,目前计算机ETF也面临大型收敛三角形的突破方向选择,从技术分析的角度向上突破概率较大,也属于笔者重点观察的行业板块。

(本文提及个股仅做举例分析,不做投资建议。)

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

今日重庆(2021年1期)2021-09-10

纺织科学研究(2021年1期)2021-03-19

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国卫生(2016年2期)2016-11-12

股市动态分析(2016年16期)2016-10-18

湖南农业(2016年3期)2016-06-05