基于结构分析法的广元玖玖装饰公司营运能力分析

2022-02-17 02:58蹇明均阳运清

四川工商学院学术新视野 2022年4期

蹇明均,阳运清

(四川工商学院会计学院,四川 眉山 620020)

引言

中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万家,仅广元市的装修公司就有上千家,装修行业竞争非常激烈。从消费者的角度来看,由于人们对自己居住的环境和房屋要求更加高,更加追求材料的美观和环保。在这个状况下,装饰企业怎么立足,就必须从多方考量,例如市场需求、领导者实力、管理人员效率等都是主要影响因素,但是最关键的原因之一就是公司本身的经营实力,也就是企业的营运能力强弱。本文基于结构分析法的角度对广元玖玖装饰的营运能力进行研究,并在研究中结合了案例分析和对比分析等研究方法,通过对近三年的数据分析,与同行业进行对比,反应出该企业存在的问题,并运用所学知识对其提出相对合理的建议。

1 玖玖装饰公司营运能力分析

1.1 玖玖装饰公司简介

广元市玖玖装饰工程有限公司(简称玖玖装饰)成立于2017年12月3日,注册资本10万元,位于广元市旺苍县东河镇环城中路481号。主要经营:住宅室内装饰装修;施工专业作业;各类工程建设活动等。

1.2 相关财务指标分析

首先对玖玖装饰2018年至2020年的部分财务指标进行了相关的计算,按照第一部分介绍的各项指标的公式计算出的数据情况如下表:

从表1数据可以看出,玖玖装饰的存货周转率在2018年最高,达到了12.64,到后面,玖玖装饰的存货周转率都比2018年低,甚至逐年递减,2020年降低到了10.42;玖玖装饰的应收账款周转率从2018年到2020年也是逐年降低,流动资产周转率亦是如此,而对于总资产周转率,玖玖装饰整体上先下降再上升,在2020年,玖玖装饰的总资产周转率最高,到达了0.65。

表1 玖玖装饰营运能力指标情况

1.2.1 存货周转率

根据表1存货周转率的数据绘制出玖玖装饰近三年来存货周转率的趋势图,如图1:

图1 玖玖装饰存货周转率趋势图

根据图柱状图高低可知,呈阶梯式下降,说明从2018年到2020年,玖玖装饰的存货周转率逐年递减,表1的数据也可以得到证实,这说明玖玖装饰从成立以来,其存货变现速度越来越慢,因为存货周转率=营业成本/平均存货,所以究其原因,或与企业每年营业成本的变化有关。从存货周转率这一方面看,玖玖装饰的营运能力还是比较低的。

1.2.2 应收账款周转率

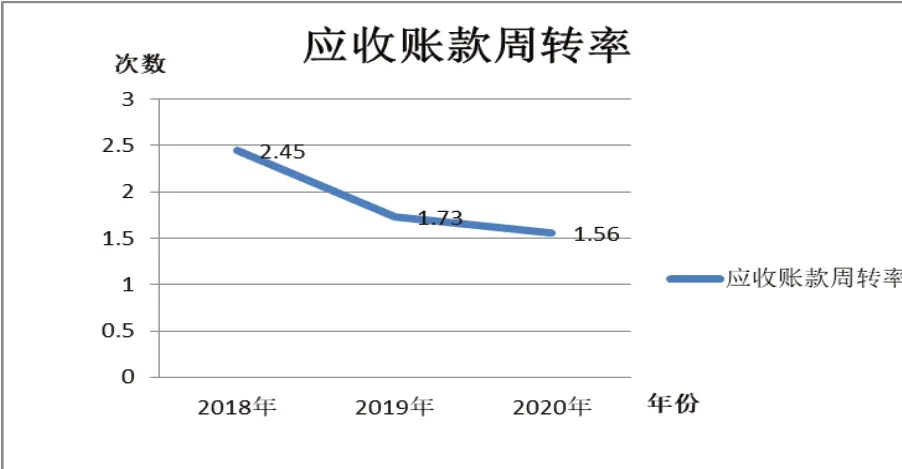

根据表1数据绘制出玖玖装饰应收账周转率趋势图,如图2:

图2 玖玖装饰应收账款周转率趋势图

如果客户可以规定时间内归还应收账款,则企业的流动资金利用效益便可大大提高。从图2的趋势图和数据可以看出,从2018年到2020年玖玖装饰的应收账款周转率呈逐年下降趋势,2018年到2019年玖玖装饰的应收账款收回速度大大降低,这说明在2018年到2019年这一年之间,玖玖装饰公司对于客户该收回的款项没有做到及时的催款,这样会导致企业当年的营业收入减少,也会影响玖玖装饰在下一年的营运效率。所以从应收账款周转率这一财务指标看,玖玖装饰的营运能力也不尽人意。

1.2.3 流动资产周转率

流动资产周转率与前两个财务指标一样,数值越大,则说明流动资产周转能力就越好,那么流动资产的使用率也就越高,相反,则流动资产使用率也就越小。根据表1绘制玖玖装饰2018年到2020年流动资产周转率趋势图,如图3:

图3 玖玖装饰流动资产周转率趋势图

从图3的折线图中可发现,玖玖装饰流动资产周转率从2018年到2020年逐渐下降,而按照流动资产周转率数量越大,流动资产使用率就越高的法则解释,随着公司的发展与壮大,玖玖装饰公司流动资产的利用率在逐步减少,而如果长此以往下去,对公司的偿债能力会有一定的负面影响,玖玖装饰应该引起重视。

1.2.4 总资产周转率

根据近三年数据绘制了玖玖装饰公司总资产周转率趋势图,如图4:

图4 玖玖装饰总资产周转率趋势图

图4表明玖玖装饰在2018年到2020年总资产的周转率,从趋势图中可以看出玖玖装饰近三年来总资产周转率呈先下降后上升的趋势,又根据表1的数据可以知道,2018年-2020年总资产周转率分别为0.61、0.56、0.65,2020年达到了近几年最高,2019年有所下降,但是波动幅度不是很大,对于2019年的总资产周转率,企业在该年资产运营效率相比于前后两年稍微低了一些,企业的总资产周转率不够稳定,到底是何原因,这是玖玖装饰值得关注的问题。

1.3 基于资产结构的分析

从以上四项主要财务指标的综合分析中可以发现,公司资产利用率并不高,说明该公司在同行业中并不具优势,甚至处在较差地位,那么,究竟是由哪些因素所造成的呢?这就要求我们从公司资产的结构具体分析。表2、表3是该企业近三年来主要资产、主要负债结构情况。

表2 玖玖装饰主要资产结构 单位:%

表3 玖玖装饰主要负债结构 单位:%

表2中数据列出了近三年来玖玖装饰几个主要资产项目(货币资金、应收账款、预付账款、存货)占流动资产比重,这样可以清楚地知道这几大主要资产项目在流动资产中的占比情况,充分了解其结构组成;表3中所列数据则表示主要负债项目(短期借款、应付账款)占流动负债的比重,可以看出这几个主要项目占流动资产和流动负债的比重还是相对较大的。

从表中列出的数据可以看出来,应收账款占流动资产比重分别为0.64%、0.72%、2.12%,虽然占比比货币资金和存货少,但是每年的占比也在逐渐上升;预付账款占比(0.39%、0.25%、0.67%)从2018年到2020年呈先减少后增加的趋势,表2、表3充分展现了玖玖装饰公司主要资产的结构占比及其变化。近三年来,应收账款占流动资产的比重逐年增加,这就解释了表1中玖玖装饰公司从2018年到2020年应收账款周转率逐年下降的现象。

从表2数据可知从2018年到2020年玖玖装饰公司的存货占比逐年上升,到2020年占比已经达到了24.74%,由于库存已成为公司主要的固定资产项目之一,占比也逐年增加,而表1的数据表明玖玖装饰公司存货周转率(2018年到2020年分别为:12.64、11.21、10.42)正在逐渐下降,并且周转率并不高。通过表2的数据可以看出玖玖装饰货币资金在流动资产总额中占比较大,近三年都超过了70%,而该年流动资产周转率仅为0.53,由于流动资产中货币资金与存货占比很大,但存货周转率并不高,就导致出现流动资产周转率偏低的现象。

再结合玖玖装饰近三年来营业收入变化情况分析,数据如表4:

表4 玖玖装饰营业收入与资产变化情况 单位:%

由表4的数据可知,玖玖装饰公司2020年无论是流动资产增长率(20.45%)还是总资产增长率(13.44%),均大于了营业收入增长率(10.30%),而2018年和2019年玖玖装饰公司的营业收入增长率均比流动资产增长率和总资产增长率大,那么我们就需要分析每年的增长幅度如何,根据表4数据绘制出玖玖装饰公司营业收入与资产变化趋势图,如图5:

图5 玖玖装饰营业收入与资产变化趋势图

从图5的趋势曲线中能够很明显的看出,广元玖玖装饰有限公司近年来总资产和流动资产变化幅度较大,而营业收入的变化幅度比前两者都要小。由于营业收入上升幅度小于总资产和流动资产之和,所以才会出现流动资产周转率较大幅度的下降的现象。再比较表2各项主要资产占比情况,存货、货币资金占流动资产的占比还是比较大的,所以需要对存货、货币资金等流动资产进行有效调控。根据相关财务理论,流动性越强的资产,收益能力越差,中小企业流动资产占比越大,虽然同时对流动资产的保障程度越高,但是流动资产的盈利能力还是会下降。所以,无论从理论知识来看,还是从玖玖装饰的数据和目前资产结构来看,流动资产占比太高会对企业的整体获利能力造成一定的影响。

2 玖玖装饰公司营运能力存在的问题

2.1 应收账款收回能力弱

玖玖装饰公司应收账款情况如表5:

表5 玖玖装饰应收账款近三年情况

从表中数据可知,玖玖装饰的应收账款从2018年到2020年分别为0.13万元、0.17万元、0.60万元,由此可以看出玖玖装饰公司近三年的应收账款项目在逐渐增多,说明玖玖装饰在经营期间,未能很好地催收客户应该给的账款。从应收账款周转率2018年2.45次、2019年1.73次、2020年1.56次也可以看出来,玖玖装饰对于应收账款的收回能力逐年减弱。通过了解和相关询问,了解了企业对于未收回账款的客户的催收措施比较单一,如果不采取措施催收账款,会使企业的应收账款更多,这样就会导致企业在当年年度的营业收入减少,只是一味地接订单,不对订单的应收账款做处理,最终会影响企业的营运能力,从而使企业的存续问题出现,有可能严重到退出市场。

2.2 存货管理力度不够

玖玖装饰公司2018-2020年存货相关数据,如表6:

表6 玖玖装饰存货相关数据情况

从表6的数据分析可以看出,玖玖装饰的存货还是比较高的,18年到19年在上升,20年虽然有所减少,但减少的并不多,而且存货是重要的资产项目之一,存货周转率却不高,从资产管理角度看,做好库存控制,提升库存利用效益是玖玖装饰企业必须要重视的;科学合理地配置各种库存的总量,加速库存的资金周转,提升库存运作效益。进一步分析玖玖装饰公司存货管理的模式,如图6、图7:

图6 玖玖装饰存货存放流程图

图7 玖玖装饰存货购进流程图

从图7可以得知,玖玖装饰企业库存的成本核算是财务部,而图6则显示企业库存的收进单位是管理中心,而各个员工内部并不能形成信息网络,信息流动上也出现一定的问题,不能进行库存内部信息资料的共享,这也使得玖玖装饰库存的成本核算时效性和准备性都受到了一定的影响,存货有时候就会形成一定的积压,导致玖玖装饰存货周转率较小,说明玖玖装饰存货管理力度不够。

2.3 资产利用率较低

根据前文的分析和对数据的整理计算,得到如下数据:

由表7的数据可知,玖玖装饰的营业收入逐年增加,不过营业收入的增长幅度却远远低于流动资产增长速度和总资产增长速度,货币资金业务占比分别为73.49%、76.17%、70.7%,可以发现货币资金业务占比还是比较大,而存货占比(2018年到2020年分别为:19.60%、21.16%、24.74%)也比较高,所以玖玖装饰企业内部有着巨大的流动性资金和库存空间,而存货周转率也很低,加之前文的分析,可以知道企业应收账款收回能力也很弱,流动资产周转率、总资产周转率等都在随着时间的变化而降低,无论是从资产结构看,还是相关财务指标看,玖玖装饰的营运能力都比较低。

表7 玖玖装饰总体收益情况

3 提高玖玖装饰公司营运能力建议

3.1 完善应收账款催收方案

玖玖装饰应收账款周转率长期低下,但应收账款却逐年上升,表明了其应收账款的收回能力相对薄弱,那么就需要完善应收账款催收方式,以下是具体做法:

首先,在催收之前,由有关工作人员对目前在玖玖装饰所回收的账款数进行整理,然后再与实际应收账款数进行核实,以保证与向顾客电话发出的催告函中所提及的账款数均相符合,然后将相关合同资料数据进行分类整理,交由相关部门备存。

其次,向欠款客户催收应收回的账款。玖玖装饰公司相关业务人员根据客户关系程度、信誉程度进行前后催款,对于信誉良好的客户,予以一定的付款期限,对于信誉差的客户要求必须在一周之内付清,否则逾期将按照签订的合同额外支付款额。

最后,对于电话催款不及时支付款项的进行现场沟通。到现场和顾客做好交流,作好顾客思想工作,让他们知道不按时付款的严重性和产生的结果。协调好问题后,和客户共同商讨还款意向,并同时要求客户书面保证或者在对账单上签名确定。

3.2 优化存货管理方式

玖玖装饰的存货周转率较低,为提高存货的及时性和准备性,采取以下优化存货管理方式:

对于玖玖装饰存货库存管理欠缺问题,企业可以设置仓管对仓库进行管理,此外,安排财务部门相关工作人员辅助仓管定期进行库存的清理和盘点,及时更新库存,以便财务在对账时进行账面调整,进而达到账实相符。

对玖玖装饰装修材料购进的流程加以优化。因为成本预算员对所有的装修材料预先进行了相关的计算,对材料的种类、数量都很了解,所以针对原来购进材料只需要财务盖章的问题,采用新的办法,进行成本预算的预算员也需要在材料申购单上签字,这样就可以避免一些不必要的麻烦。对于审批签字问题,要征求各个部门的意见,如果所有部门都同意,那么就继续进行下一步(联系供应商发货,最后由填写“材料申购单”的人员验货,材料合格就入库,不合格则选择退货),但凡有一个部门不同意,则不予受理。相关流程如图8:

图8 玖玖装饰优化购进流程图

3.3 合理利用公司资产

刚刚起步几年的玖玖装饰,资产占企业的比重过大导致企业的收入微小甚微,所以要做到尽量减少资产的占比,通过对企业闲置的资产进行系统化的管理,可以采取租赁固定资产的方式来提高资产利用率。对于大量的现金流可以进行一定的投资,在投资之前一定要熟悉被投资方的情况,保证企业的投资不会亏损,即使是亏损,也在可承受范围内。只有微调企业经营模式,才能更好增强资产盈利能力。才起步不久的公司,应该脚踏实地,一步一脚印走稳,不能只图做强做大,在进行相关的经营活动时,要合理控制公司的规模,达到一定的稳定状态,可以合理增加规模,拓展业务渠道。提高资产的周转率,实现公司盈利能力的提升。

结论

通过对玖玖装饰的营运能力的几大指标进行了具体分析,并结合公司的资产结构占比分析,发现玖玖装饰存在应收账款收回能力弱、存货管理力度不够以及盈利能力有所欠缺等问题,这些问题都会对广元玖玖装饰有限公司的营运能力造成一定的影响,针对这三个问题提出了三个建议:完善应收账款催收方案、优化存货管理方式以及合理控制公司规模。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

电影新作(2014年4期)2014-02-27

船海工程(2013年6期)2013-03-11