汇率预期管理、贸易开放与外国来华投资

2022-02-28 11:47孙林李讯

金融发展研究 2022年1期

关键词:中介效应

孙林 李讯

摘 要:复杂的外汇业务流程和较高的入市门槛严重影响了市场主体外汇避险业务主观意愿,一旦市场相对均衡被打破,将引发群体性跨境投资配置失衡,增加政策管理难度。本文将研究机构、银行和非银机构对汇率走势的判断纳入汇率预期分析,并通过熵权综合指数法构建异质性汇率预期指数。在理论分析跨境投资存在信息不对称影响路径的基础上,利用中介效应模型,基于分行业中介效应面板数据分析汇率预期对FDI 的直接影响和通过影响贸易开放对FDI的间接影响。理论研究表明:汇率预期除了能够直接影响FDI,还会通过影响贸易开放水平间接影响跨境投资者的心理预期和FDI规模。实证研究显示:本币升值预期能够直接增强FDI 投资者的投资信心,贸易开放在汇率预期影响FDI 中起到部分中介作用,汇率预期通过出口贸易依存度对FDI的中介效应显著高于通过进口依存度对FDI的遮掩效应。最后就探讨完善跨境投资预期管理机制提出政策建议。

关键词:汇率预期;外国来华投资;贸易开放;中介效应

中图分类号:F830.59 文献标识码:A 文章编号:1674-2265(2022)01-0048-10

DOI:10.19647/j.cnki.37-1462/f.2022.01.006

一、引言

党的十九大以来,我国深度参与国际经济分工,不断推动国际贸易发展和金融市场开放,跨境投资影响机制的关注度不断“升温”。一方面,贸易开放对跨境投资的影响愈发明显。我国对外贸易中外商投资者仍然是主力军,2020年前三季度我国外商投资企业的进出口占比接近40%。受到近年来中美贸易摩擦影响,贸易政策的不确定性大幅增加,进一步影响我国对外贸易开放,致使跨境投资者对国内投资的风险偏好明显下降。另一方面,汇率预期复杂多变,汇率政策调控难度不断加码,跨境直接投资波动区间明显扩大。2015年的“811汇改”放宽了汇率政策管制,跨境资本流动性风险亦随之扩大。当市场主体存在较为一致的人民币贬值预期时,会加速跨境资本流出,使宏观调控效果大打折扣,同时也增加了经济运转的不确定性,冲击了基本面的稳定性和持续增长的稳健性。从微观角度看,不同跨境投资主体对经济预期判断存在差异,差异化汇率预期也进一步影响未来的投资决策和全球商业布局。从宏观角度看,地缘政治风险和中美贸易摩擦扩大了贸易开放的不确定性,加速了市场汇率预期分化,进一步增加了跨境投资行为的复杂性和政策调控的难度。因此,有必要结合市场主体汇率预期和贸易开放衡量其对跨境投资行为的影响。

二、文献综述

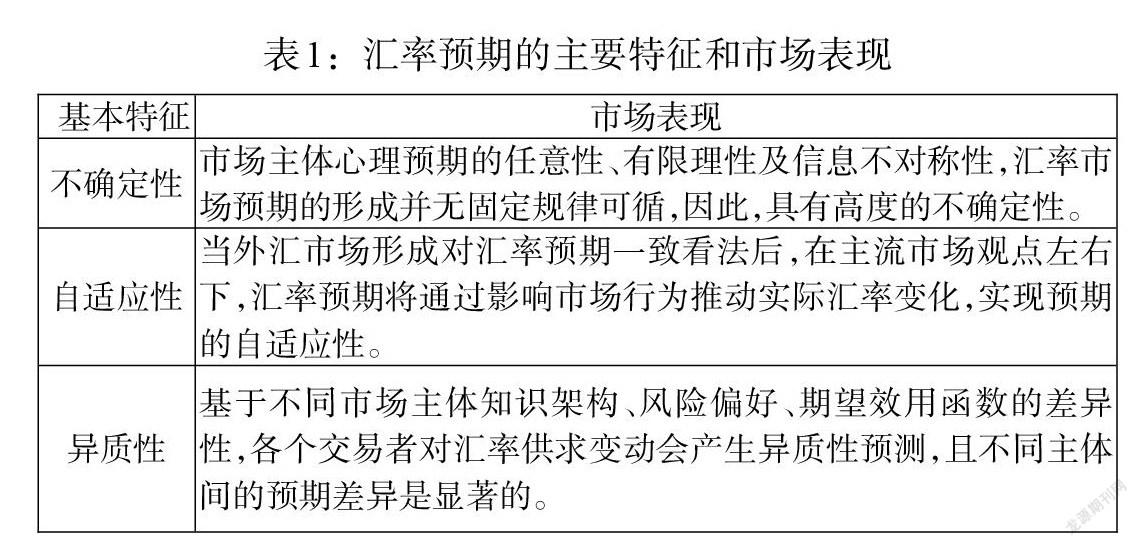

(一)汇率预期的主要特征和市场表现

关于汇率预期的研究最早可追溯至20世纪70年代,在布雷顿森林体系瓦解之后,浮动汇率制度开始在多国形成,随着全球资本流动加快,汇率预期对跨境资本流动和金融市场稳定的影响不断增强,因此,关于汇率预期、跨境投资和贸易发展的研究逐渐得到学者的普遍关注,并且已经取得了较多研究成果(Froot和Stein,1991;Blonigen,1997;Bénassy-Quéré等,2001;Kimino等,2007;李晓峰和黎琦嘉,2009)[1-5]。

汇率预期理论的形成与外汇市场实践紧密关联。预期理论先后经历多个应用阶段,包括非理性预期、适应性预期、异质性预期和外推性预期等(白晓燕和郭昱,2014)[6]。综合目前汇率预期形成理论的研究成果,关于汇率预期研究中主要市场特征包括自适应性、不确定性、主体异质性,具体表现如表1所示。随着我国国际化进程不断加深,特别是2005年7月人民币汇改重启,人民币汇率预期成为国内研究热点(管涛,2018)[7]。研究结论普遍表明人民币汇率预期存在自适应性和异质性,即市场主体的趋同和分化体现汇率预期变化。稳定市场预期,保持汇率弹性,发挥自动稳定器作用,保持汇率在合理均衡水平上的基本稳定,是汇率预期管理在未来一定时期内的目标。

相比实际汇率,汇率预期受内外部市场环境和市场情绪波动影响较大,因此,汇率预期对投资的引导作用更加明显,研究意义也更加显著。一是汇率预期对跨境投资的影响不同于汇率。McCulloch(1989)[8]通过研究日本对美国投资发现,只有在汇率服从随机游走时,即預期远期汇率水平与即期汇率水平相同,汇率预期变化才不会对跨境投资形成影响,原因是投资的折现值并不会发生变化。Chakrabarti和Scholnick(2002)[9]认为,由于汇率存在均值回复特征,一国货币贬值可能导致升值预期,从而吸引资本进入该国。而货币升值可能导致贬值预期,厂商将推迟投资直到贬值发生。二是汇率预期对跨境投资的作用效果更加显著。李天栋和柯梅(2004)[10]认为,FDI流动与汇率预期具有密切联系,只有人民币升值预期才能充分解释中国FDI流入以及投资结构为何以加工贸易为主。王国松和杨扬(2006)[11]同样认为汇率预期是影响跨境资本流动的主要因素。三是异质性预期影响外汇市场交易者预期形成的机制(谷宇和郭苏莹,2018)[12],因此,加强对汇率波动下不同交易主体的汇率预期不确定性研究和汇率预期管理具有重要意义(张华强和苗启虎,2018;张笑梅和郭凯,2019;王爱俭和刘浩杰,2020)[13-15]。

(二)汇率预期对跨境投资的影响

汇率预期对跨境投资的影响集中体现为跨境投资决策的理性汇率预期和跨境投资的非理性汇率预期。其中,跨境投资的理性汇率预期体现为汇率预期对跨境投资的影响是相对确定的。Udomkerdmongkol等(2009)[16]在综合考虑了固定汇率和汇率波动效应下,研究了货币汇率预期对FDI流动的影响效应,认为本币贬值预期一定程度上会延迟本国FDI流入。叶欣和周华(2011)[17]论证了预期的自我实现效应,认为人民币升值的市场预期将会吸引更多的FDI流入我国境内。谷宇和郭苏莹(2020)[18]基于汇率预期的异质性构建了包含投资者关注的个体投资者汇率预期形成模型,说明个体投资者汇率预期具有显著的非理性,进一步影响跨境投资水平。汇率预期对跨境投资作用机制同时受客观投资环境和主观投资意愿双重制约。Froot和Stein(1991)[1]和Blonigen(1997)[2]认为随着被投资国货币的相对贬值,客观上增加了跨国公司对被投资国进行并购的机会,并为被投资国的跨境投资扩大提供了可能。李天栋等(2005)[19]、李宏和钱利(2011)[20]认为境内投资者人民币汇率预期出现分化和逆转,有可能导致部分投资转移的局面,同时汇率预期自我强化对跨境资金的影响会受到宏观经济政策制约。李艳丽和周值光(2020)[21]研究发现,我国多数行业的FDI存在投资动机和风险偏好,汇率预期对FDI具有促进作用

(三)贸易开放对跨境投资的影响

近年来,受地缘政治利益冲突及全球经济下行影响,如中美贸易摩擦持续升级和新冠肺炎疫情持续催化,贸易前景的不确定性大幅增加,跨境投资者心理预期不断发生变化,避险意识不断提高,导致跨境资本监管压力增大。相关研究表明,贸易类型影响汇率预期对FDI影响的效果和方向。如Bénassy-Quéré等(2001)[3]研究发现,对出口导向的发展中国家,本币汇率升值能够显著影响本国FDI增长;Kimino等(2007)[4]的实证研究表明,汇率预期变化对发达国家跨境投资没有显著影响。金融市场开放同样会通过影响人民币汇率预期进而影响跨境投资走势。如果市场参与者预期国内经济基本面下行,跨境投资者会选择抛售人民币、买入美元。随着美国在关税行动中持续加码,中美贸易摩擦升级,投资者寻求避险,从而加速人民币贬值预期,威胁我国跨境投资的稳健性。姜巍和傅玉玢(2014)[22]实证检验了不同类型FDI与进出口贸易存在替代效应和促进效应;张瑜和石腊梅(2014)[23]通过SVAR模型分析了汇率预期、FDI和贸易结构之间的关系,说明FDI是造成贸易分化的原因;邓敏和蓝发钦(2013)[24]认为贸易开放对外资流入等金融开放存在显著门槛作用,应结合不同贸易开放程度和抑制风险需要扩大外资流入;邹静娴和张斌(2018)[25]认为对外开放政策能够提高生产要素配置效率,促进产业结构升级,其中汇率制度和资本账户开放发挥了重要作用。

上述研究成果通过研究汇率预期测度方法、汇率预期对FDI的影响或FDI与涉外贸易的关系,为分析汇率预期、贸易开放与FDI的關系提供了参考。但考虑到如果汇率预期并非完全直接作用于FDI,其部分作用是通过影响贸易开放进而对FDI产生影响,可能会导致现有模型的参数估计存在偏差(周凯轩和袁潮清,2019)[26]。但现有研究缺少将贸易开放作为汇率预期对FDI影响的中介效应研究,即通过探讨构建人民币汇率预期指数,研究不同交易者汇率预期对跨境投资直接影响及通过贸易开放对FDI间接影响。本文集中研究了人民币汇率预期、贸易开放和FDI三者的关系。为全面说明汇率预期对跨境投资的影响,我们综合不同交易主体的汇率预期,首先,设计了反映不同交易主体汇率预期的综合熵权指数,作为一个衡量市场主体不确定性的维度指标;其次,建立了理论模型,得到关于贸易开放、汇率预期和跨境投资影响的基本假设;再次,对基本假设进行了实证分析,基于分行业面板数据验证了基本假设的合理性;最后,提出相应的政策建议。

三、异质性汇率预期

(一)汇率预期的市场指标

外汇市场监测包括市场行情、机构交易行为以及异常监测和特殊事件,对不同市场主体而言,不同因素所发挥的作用有所差异。本文所考虑的多重汇率预期除了包括基于利率平价理论的汇率预期外,亦从市场供求角度出发,综合考虑了银行汇率预期和市场汇率预期,主要表现为:

一是按利率平价理论,普遍认为人民币汇率被低估是升值预期持续存在的重要原因,对汇率预期影响因素的分析更多关注人民币均衡汇率水平和远期汇率差异(陈蓉和郑振龙,2009)[27]。随着近年来外汇业务基础设施日趋完善,外汇交易成本不断降低,跨境资金流动的安全性不断提高,大大减少了制约汇率平价理论应用的缺陷,但是对市场关联性和心理拐点的解释仍然存在不足。

二是汇率预期是影响银行外汇操作的重要因素。李晓峰等(2011)[28]认为超过70%的金融机构基于汇率走势开展业务,依靠基本面操作的平均只有25%左右。谷宇和郭苏莹(2020)[18]结合远期和即期银行代客结汇售汇作为汇率预期替代指标,说明基于市场维度的汇率预期更加符合动量原则,并受到投资者关注。制约银行开展外汇业务的主要因素是其业务拓展渠道相对较窄,同时维护涉外客户成本较高。

三是微观市场主体的投资行为影响了汇率预期走势变化。一般认为市场主体对汇率预期更敏感、直接,投资者心理预期和市场情绪波动显著影响投资倾向。钱利珍等(2011)[29]研究了人民币汇率预期的成因,说明除了国际金融市场波动和宏观经济基本面,主体经济竞争力也是影响汇率预期的主要因素。

近年来,随着银行间外汇市场业务的快速发展,汇率单边波动趋势逐步转变为双向波动,经典的利率平价理论对汇率走势的解释面临较大挑战。从外汇市场交易情况看,银行在政策考核压力下不遗余力拓展创新型外汇业务特别是避险型外汇衍生产品,对汇率预期的影响不断减弱。但是复杂的外汇业务流程和较高的入市门槛严重制约了市场主体开展多样化的创新型外汇业务,特别是对外汇避险类业务主动交易的意愿明显不足,一旦外汇市场相对均衡被打破,容易导致出现供需失衡风险,因此,我们认为现阶段微观市场主体对汇率判断是影响总体汇率预期的关键因素。

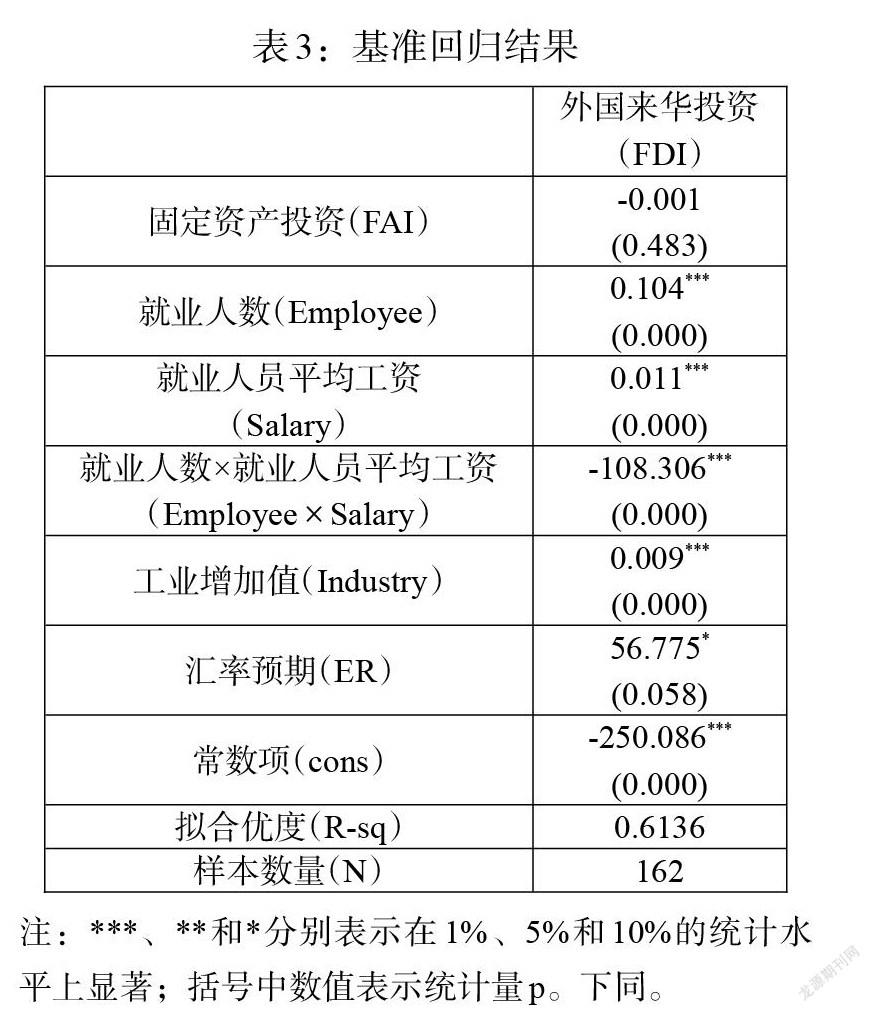

进一步,结合汇率预期异质性视角,为了测算不同维度汇率预期的相对关系,我们对现有文献影响汇率预期的主要指标进行了系统梳理,具体如表2所示。

(二)汇率预期的熵权综合指标

熵权法是基于熵理论的客观赋权的统计方法,通过计算每一个指标的变异程度,作为衡量指标之间相对关系的权重。如果一个指标的内部变异程度越小,则熵权权重越小,在综合评价中所占比重也越小,反之则越大。

汇率预期是多种因素综合作用的结果,为了更好反映市场主体不同维度的汇率预期对综合评价的意义,我们舍弃了现有相关研究中选取单一指标作为汇率预期指标的做法,综合选取机构预期[x1]、市场供求[x2]和持币意愿[x3]三类指标。对应2016年1月—2019年12月的月度数据。首先,使用美元兑人民币中间价及美元兑人民币12个月NDF汇率计算机构预期;其次,使用银行结售汇差额计算反映市场供求的银行机构的汇率预期;再次,使用境内市场主体的结汇率和售汇率分别得到反映持币意愿的非银行机构的市场汇率预期;最后,基于熵权法构建每一类指标的熵权,进而计算得到汇率预期的综合指标。

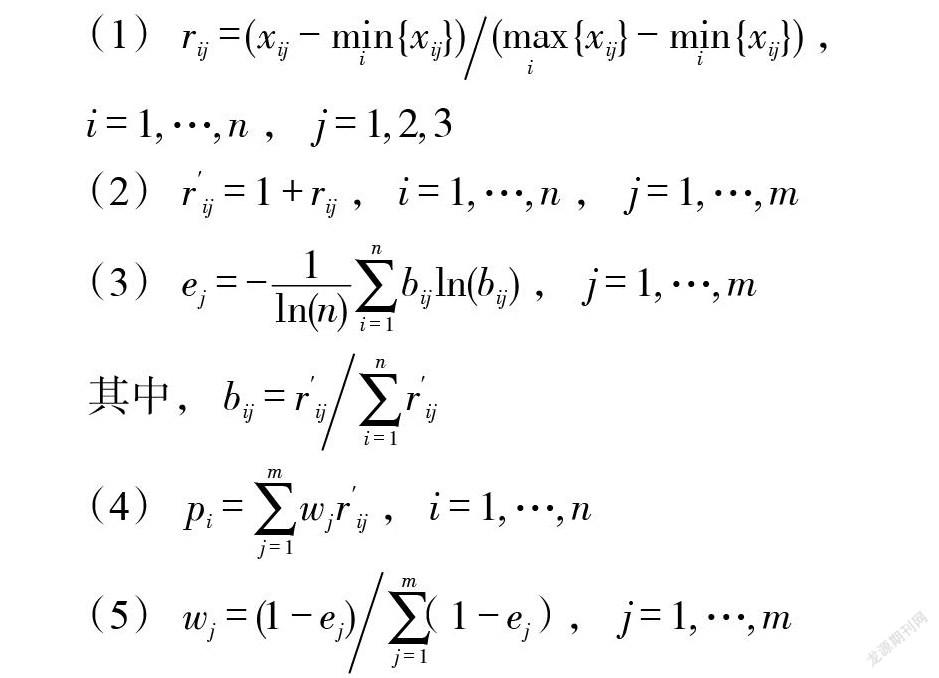

在前文基础上,对初始指标进行如下处理:(1)归一化;(2)坐标平移;(3)计算评价指标信息熵值;(4)信息熵权;(5)得到汇率预期综合平价指标值。信息熵权各步骤计算方式如下所示:

(1)[rij=(xij-mini{xij})(maxi{xij}-mini{xij})],

[i=1,…,n],[j=1,2,3]

(2)[r′ij=1+rij],[i=1,…,n],[j=1,…,m]

(3)[ej=-1ln(n)i=1nbijln(bij)],[j=1,…,m]

其中,[bij=r′iji=1nr′ij]

(4)[pi=j=1mwjr′ij],[i=1,…,n]

(5)[wj=(1-ej)j=1m(1-ej)],[j=1,…,m]

最终得到反映市场主体持币意愿汇率预期权重、银行主体供求汇率预期权重和理论汇率预期权重分别为0.36、0.32和0.32。其中,市场主体持币意愿汇率预期权重分别高于银行主体供求汇率预期权重和机构汇率预期权重4个百分点,同样印证了微观市场主体对汇率判断是影响总体汇率预期的关键因素。

在此基础上我们计算得到汇率预期熵权综合指标。2016年1月—2019年12月即期汇率(人民币兑美元)与汇率预期熵权指数趋势如图1所示。

从即期汇率(人民币兑美元)与汇率预期熵权指数变化趋势可以看出:一是汇率波动方差相对较小的时期,汇率预期的波动也相对较小,如2017年人民币汇率小幅升值,汇率预期总体也保持平稳小幅上升。二是即期匯率与汇率预期关联性逐渐弱化。随着2018年以后即期汇率双向波动明显增强,即期汇率与汇率预期变化之间的联动特征也进一步弱化,同时这一时期的汇率预期波动的总体方差明显小于即期汇率的总体方差,说明市场主体对未来汇率的判断更加保守,这可能是受外部贸易环境不确定性和金融市场变化影响所致。因此,将银行和市场主体对汇率预期的判断加入总体汇率预期之中,能够有效弥补依靠单一汇率指标对跨境资本流动的影响进行监测的不足,具有重要的现实意义。

四、理论模型

我国劳动要素存在比较禀赋优势,近年来贸易开放为我国积累了大量外汇储备。同时我国货币市场与国际市场接轨,制度运行机制持续完善,信息不对称程度不断降低,债权人对债务人的监督成本不断下降,跨境资本收益率不断提高,加速跨境资本流入,增大汇率波动压力,形成领先于市场汇率变化的汇率预期。而市场主体汇率预期的变化也影响市场主体的判断。因此,增强汇率预期管理能够更全面影响市场主体交易,降低交易成本,提高劳动禀赋上限,弥合债权人投资意愿和债务人融资需求的缺口。

在总宏观分析框架下,为进一步从微观视角解释跨境投资、贸易开放以及汇率预期的关系,我们参考于津平(2007)[30]、干杏娣和许启琪(2020)[31]的理论框架,考虑对外投资满足部分或完全不可逆、收益不确定以及投资时机可选择三个特征。

假设跨国公司第[t]期的对外直接投资为[Kt],[δ]为折旧率,雇佣被投资国的劳动力进行生产,并进一步假设劳动和资本的替代性较弱,[k]为资本和劳动投入比,对应于[Kt]需要的劳动量为[Ktk],若被投资国存在充足的劳动供给,资本是制约生产的主要因素。

采用里昂惕夫生产函数,用[an]表示单位资本产出,于是第[n]期的产出为[anKn],用[pn]表示第[n]期用被投资国货币衡量的商品价格。

考虑投资者进行跨境投资决策中更多考虑预期收益,因此相比实际汇率,使用汇率预期更能体现企业投资决策需求,我们使用汇率预期[Een](对于被投资国而言采用间接标价法)作为影响跨境投资的关键指标。

跨境投资的预期会计利润可表示为:

[Eπn=EenpnanKn-enwnKn/k] (1)

其中,被投资国的劳动工资水平为[wn],用投资国货币衡量的劳动力成本为[enwnKn/k]。

投资者投资决策以本国预期净收益为依据,假定第[t]期投资[Kt]可用于未来生产,则预期净收益等于未来收益现值减去当前投资成本:

[Πt=Σ∞n=tEπn(1+r)n-t+1-Kt] (2)

其中,[r]为资本成本。

由于希尔施模型更加侧重于对企业在进出口和对外投资之间的决策进行成本分析,非此即彼,企业需要比较进出口成本和对外投资成本差异,在出口和对外直接投资之间进行选择,但实际情况可能更为复杂。为了更好反映贸易开放、汇率预期对跨境直接投资的影响,我们更倾向于从跨境投资的利润角度出发,并对模型进行进一步拓展。

因此,被投资国的外贸发展是否稳健向好是衡量跨境投资信息不对称程度的重要指标。按Petri(1994)[32]的观点,我们假定跨境投资满足风险厌恶偏好,若跨境投资以扩大市场为主要动机,跨境投资与贸易开放呈现替代效应,投资风险厌恶与被投资国贸易发展和开放程度提高成正比;而若跨境投资以降低成本为主要动机,跨境投资与贸易开放呈现互补效应,即投资风险厌恶与被投资国贸易发展和开放程度提高成反比。这里我们考虑使用预期收益波动/贸易依存度作为调整指标。

对跨境投资者按照预期效用的最大化原则进行投资,最优化问题可以表述为:

[maxKtEU(Πt)=Σ∞n=tEπn(1+r)n-t+1-Kt-θ/2×var(Πt)Opentλ] (3)

其中,[Open]为外贸开放水平。[λ>0]代表跨境投资与贸易开放呈现替代效应,[λ<0]代表跨境投资与贸易开放呈现互补效应。

在本文中我们未将被投资国的经济增长和劳动力成本变化作为研究重点,因此,假设经济增长率和名义工资预期增长率为零。假定汇率预期波动方差为[σ2t],综合式(1)、(2)、(3),可以得到:

[maxKtEU(Πt)=U{[(Aptat-Bwt/k)Eet-1]Kt-θ(Aptat-Bwt/k)2σ2tK2tλOpent}] (4)

其中,[A=1-δ(1+r)(r+δ)],[B=1-δ(1+r)2(r+δ)]

在效用最大化时,存在最优投资,满足目标函数一阶条件和二阶条件[∂EU(Πt)∂Kt=0],[∂2EU(Πt)∂K2t<0],计算得出最优投资水平:

[Kt=[(Aptat-Bwt/k)Eet-1]Opentλθ(Aptat-Bwt/k)2σ2t] (5)

考虑汇率预期通过影响贸易不确定性对跨境直接投资的间接影响,对模型进行进一步改进:

[Opent(Eet)=Xt(Eet)+Mt(Eet)] (6)

将最优投资水平(5)对汇率预期[Eet]求导:

[∂Kt∂Eet=Directt+IndirectXt+IndirectMt] (7)

其中,汇率预期对跨境直接投资的直接影响系数为:

[Directt=Opentλθ(Aptat-Bwt/k)σ2t] (8)

汇率预期通过影响出口贸易依存度和进口贸易依存度间接影响跨境直接投资,间接影响系数分别为:

[IndirectXt=λOpentλ-1×∂Xt∂Eet×(Aptat-Bwt/k)Eet-1θ(Aptat-Bwt/k)2σ2t]

[IndirectMt=λOpentλ-1×∂Mt∂Eet×(Aptat-Bwt/k)Eet-1θ(Aptat-Bwt/k)2σ2t]

(9)

结合上述结论则有:

[Opentλθ(Aptat-Bwt/k)σ2t>0] (10)

很容易地,我们可以知晓汇率预期对跨境直接投资的直接影响为正,同时还可以得到:

[(Aptat-Bwt/k)Eet-1θ(Aptat-Bwt/k)2σ2t>0] (11)

汇率预期对进出口依存度的影响路径与实际汇率对进出口贸易规模影响有所不同。虽然实际汇率会通过影响进出口相对价格进而影响商品需求(何宜庆与钟宇生,2014)[33],但短期内贸易商可能会出现与之相反趋势,比如出口商预期本币存在升值趋势后,即使因為实际汇率升值导致同比出现一定亏损,但如果预期目前出口收益仍然超过将来可能收益,则企业很可能会进一步扩大出口。从长期趋势看,预计出口贸易依存度和进口贸易依存度与汇率预期关系满足:[∂Xt/Eet<0],[∂Mt/Eet>0]。同时我们参考郑春梅(2008)[34]研究结论,由于我国仍然以出口贸易为主,因此,汇率预期对出口贸易依存度的影响要明显大于对进口贸易依存度的影响程度。我们认为汇率预期通过出口贸易依存度对跨境直接投资间接影响大于汇率预期通过进口贸易依存度对跨境直接投资间接影响,因此,提出两个实证研究假设:

H1:被投资国本币升值预期有助于本国FDI增长;

H2:被投资国本币升值预期通过影响本国贸易开放水平间接影响本国FDI增长,影响方向取决于跨境投资动机,同时本币升值预期通过出口贸易依存度对FDI的间接影响可能大于通过进口依存度对FDI的影响。

五、实证模型

根据理论模型得出的结论,汇率预期对FDI的重要传导路径是通过贸易变化影响跨境直接投资流动,即“汇率预期—贸易依存度—跨境资金流动”。为了进一步说明汇率预期和跨境直接投资的直接和间接联系,我们将贸易开放变量作为中介变量,通过构建面板数回归模型对其影响机制进行量化分析。

(一)变量定义

1. 核心解释变量。本文的第一个核心解释变量是汇率预期(ER),我们通过代入即期汇率、远期汇率、银行结售汇差额、境内市场主体的结汇率和售汇率,分别得到理论汇率预期指数、银行机构的市场汇率预期指数、非银行机构的市场汇率预期指数,并进一步使用熵权法计算得到异质性汇率预期熵权指数,作为本文使用的汇率预期变量。关于汇率预期相关数据来源于国家外汇管理局和万得数据库。

2. 核心被解释变量。本文的核心被解释变量是外国来华投资即FDI,我们选取2010—2018年商务部发布的18类行业的实际使用外资数据。

3. 控制变量。为了排除共同因素影响,我们采用分行业增加值(Industry)、固定资产投资(FAI)、就业人口(Employee)和就业人员平均工资(Salary)以及中美利差(PIR)(选取中美十年期国债收益率正向利差)作为控制变量,分别体现我国经济发展水平、资金充裕度和流动性以及劳动力成本优势对外国来华投资(FDI)的影响。数据来源于国家统计局网站及国泰安数据库。

考虑到我国相对跨国公司比较优势主要是劳动力成本优势,劳动力成本和劳动力资源是我国吸引FDI的重要指标,因此,除了引入就业人口(Employee)和就业人员平均工资(Salary),我们还引入二者交叉变量(Employee[×]Salary),以衡量我国劳动力成本优势对FDI的影响。

(二)模型设定

基于上述理论设定,参考Baron和Kenny(1986)[35]、周凯轩和袁潮清(2019)[26]设定的中介效应模型,我们分别通过将出口贸易依存度(EXGDP)和进口贸易依存度(IMGDP)作为中介效应变量,构建以下递归方程:

[FDIi,t=α0+α1×Industryi,t-1+α2×FAIi,t+α3×Employeei,t+α4×Salaryi,t+α5×ERt+α6×Employeei,t×Salaryi,t+ui+νi,t] (12)

[Yi,t=β0+β1×Industryi,t-1+β2×FAIi,t+β3×Employeei,t+β4×Salaryi,t+β5×ERt+β6×IRt+β7×Employeei,t×Salaryi,t+ui+νi,t] (13)

[FDIi,t=γ0+γ1×Industryi,t-1+γ2×FAIi,t+γ3×Employeei,t+γ4×Salaryi,t+γ5×ERt+γ6×Employeei,t×Salaryi,t+γ8×Yi,t+ui+νi,t] (14)

其中,[i]、[t]分别代表行业和年份,[Yi,t}]分别代表出口贸易依存度(EXGDP)和进口贸易依存度(IMGDP)。实证分析分为五步:第一步,考虑不加入贸易开发相关指标,对[FDIi,t]进行回归,即检验模型(12),查看[FDIi,t]关于汇率预期[ERi,t]的系数[α5]是否显著,若系数显著则转入下一步;第二步,将模型(12)中的[FDIi,t]依次替换为贸易开放相关指标[EXi,t]、[IMi,t],对模型(13)分别进行回归;第三步,分析汇率预期[ERi,t]的中介效应,对模型(14)分别进行回归;第四步,观察回归系数[β5]、[γ8]是否显著,分析贸易开放中介效应规模;第五步,观察回归系数[γ5]是否显著,判断贸易开放中介效应是否全部替代汇率预期的影响。

(三)回归结果

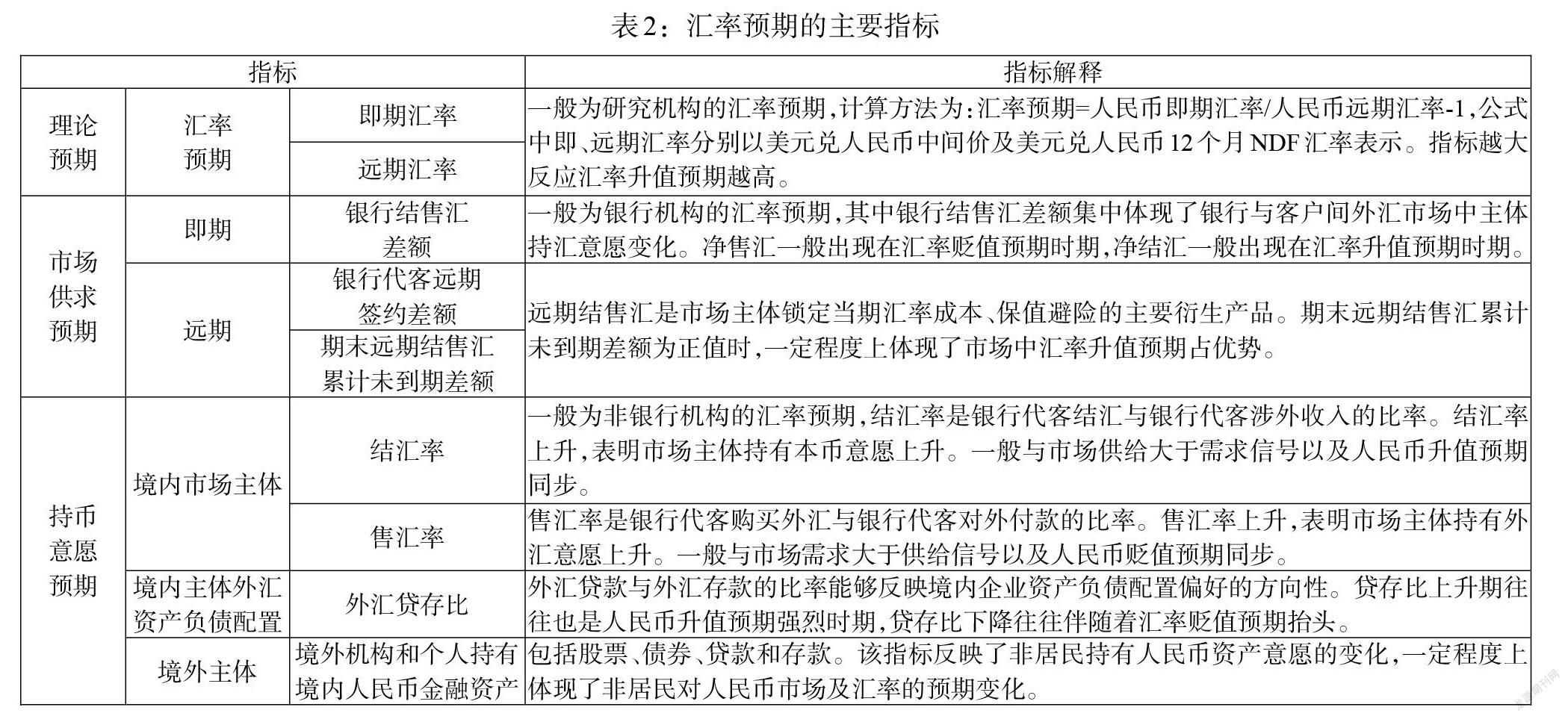

为了探讨贸易开放指标在汇率预期对直接投资影响中的中介效应,先对模型(12)进行回归分析,回归结果见表3。

模型(12)的回归结果显示,汇率预期(ER)对FDI的影响系数为56.775,并在10%的水平上显著,说明随着人民币升值预期增强,外国投资商对境内投资收益预期不断提高,进一步增强了其对国内的投资信心,印证理论部分提出假设的合理性。

模型(13)的回归结果(见表4)显示,汇率预期对出口贸易依存度(EXGDP)和进口贸易依存度(IMGDP)的影响系数分别为-0.116、0.028,其中汇率预期(ER)对出口贸易依存度(EXGDP)的影响系数在1%的水平上显著,符合继续进行检验外贸开放中介效应的条件,而对进口贸易依存度(IMGDP)的影响系数不显著,不符合检验外贸开放中介效应的条件。

考虑到在我国进口贸易规模中,超过10%为进料加工贸易,经加工后的进口产品再返销出口至国外市场,因此,将该类型的贸易规模从进口贸易中剔除,重新计算得到剔除进料加工贸易后的进口贸易依存度(IMGDP2),对调整后的进口贸易依存度(IMGDP2)的回归结果显示,汇率预期对进口贸易依存度(IMGDP2)的影响系数为0.038,在5%的水平上显著,符合继续进行检验外贸开放中介效应的条件。

结果显示(見表5),出口贸易依存度(EXGDP)以及调整后的进口贸易依存度(IMGDP2)对外国来华投资(FDI)的影响程度分别为-210.837及-211.057,且均在5%的水平上显著,表明贸易发展与FDI流入呈现明显替代效应,说明近年来我国FDI以扩大市场为主要动机,跨境投资风险厌恶与被投资国贸易发展和开放程度提高成正比。随着我国各类行业快速发展,生产要素流动加快,国内外贸企业竞争力不断增强,产业结构不断优化,影响贸易开放与FDI流入呈现明显替代效应。

汇率预期(ER)对FDI的影响系数分别为49.451和82.077,且分别在5%、1%的水平上显著。综合上述回归结果,汇率预期(ER)显著影响FDI,即本币升值预期有助于本国FDI增长,同时,贸易开放起到部分中介效应。区分出口和进口来看,汇率预期(ER)通过出口贸易依存度(EXGDP)对FDI的间接影响显著高于通过进口依存度(IMGDP2)对FDI的影响。

受汇率预期影响,出口贸易发展变化对外国来华投资起到重要的中介作用。表现在:汇率预期渐进升值,从长期看,可能导致我国的出口贸易依存度水平下降,不利于我国对外贸易扩大和贸易开放程度提升;从企业层面看,预期汇率上升可能进一步挤压出口企业利润空间,使企业被迫通过提高产品质量和技术水平来提升竞争力,而企业所进行的产业结构升级,制造业部门的竞争力水平的提升,为持续开放资本项目提供了有利条件。

相比之下,进口贸易变化对外国来华投资起到遮掩效应,表现为:汇率升值预期利好我国进口贸易依存度上升,境外出口商通过进口渠道能够实现其利润目标,影响以扩大市场为目标的跨境投资的驱动力存在不足,一定程度上影响外国来华投资增速下降。

(四)稳健性检验

考虑到跨年度统计数据存在较大波动性,为平滑经济波动影响,计算各项经济指标两年平均数据,代入模型(12)—(14)进行稳健性检验,回归结果如表6—8所示,限于篇幅,只保留主要变量的回归结果。

根据回归结果可知:第一,汇率预期(ER)FDI的影响系数显著为正,并在1%的水平上显著。第二,汇率预期(ER)对出口贸易依存度(EXGDP)的影响系数在1%的水平上显著,符合继续进行检验外贸开放中介效应的条件;进口贸易依存度(EXGDP)及调整后的进口贸易依存度(EXGDP2)的影响系数不显著。第三,出口贸易依存度(EXGDP)对FDI的影响系数显著为负,并在5%的水平上显著。综合上述回归结果,汇率预期(ER)显著影响FDI,即本币升值预期有助于本国FDI 增长,同时其中一部分影响会通过对贸易开放影响作用进行传导,所得结论与前文结论基本一致。

六、结论和政策建议

跨境交易中的信息不对称通过影响微观市场主体的汇率预期,增加了跨境债权、债务的交易成本,改变了跨境投资的基本结构。本文从汇率预期异质性的角度出发,面对研究机构、银行、非银行机构等不同交易主体,设计汇率预期熵权指数,重点研究了贸易开放在汇率预期对外国来华投资影响中的中介作用,验证了“汇率预期—贸易开放—外国来华投资”传导路径:一是随着人民币升值预期增强,我国18 类行业的外国来华投资显著提升;二是汇率预期对贸易开放同样具有显著影响,其中对出口依存度和剔除进料加工贸易后的进口依存度的影响系数分别为-0.116、0.038;三是我国贸易发展与实际利用外资呈现替代作用,出口依存度(-210.837)和剔除进料加工贸易后的进口依存度(-211.057)对外国来华投资影响均显著为负;四是贸易开放在汇率预期影响外国来华投资中起到了部分中介效应,其中出口贸易中介效应高于进口贸易遮掩效应。

本文研究结论有助于我们全面理解汇率预期对跨境直接投资的影响,据此,本文就完善跨境投资的汇率预期管理机制提出两条政策建议:

(一)加强汇率预期管理的宏观货币政策工具应用,丰富汇率预期管理手段,弱化汇率预期冲击对跨境投资影响

一是利用宏观货币政策工具增强汇率预期管理的弹性。通过推动人民币国际化、扩充外汇储备和宏观经济基本面,持续增强汇率预期管理弹性。随着人民币汇率波动逐渐增强,外匯市场朝着更加市场化方向发展的过程中,宏观经济基本面与人民币汇率之间的联系逐渐增强。二是丰富微观汇率预期管理手段,强化窗口指导,引导市场汇率预期,调节外汇市场需求方和供给方的市场行为。具体看,除面向银行等金融机构普及汇率中性理念,更重要的是面向外汇市场交易微观主体宣传主观避险意识,缓解微观市场主体汇率预期的“羊群效应”对外汇市场均衡的冲击。

(二)持续优化贸易结构,缓解汇率预期冲击对跨境直接投资的间接压力

近年来我国高速的贸易发展对经济增长做出了巨大贡献,同时贸易开放度提升和制造业竞争力增强,也能够为我国推动汇率制度和资本项目开放提供有力支撑,同时我国制造业发展已经逐步过渡到质量升级阶段,快速发展的本土企业和以拓展市场为目的的外国来华投资替代效应明显。因此,发挥好贸易开放对利用外资的中介作用同样有助于向投资者释放信息,增强其投资信心。在微观层面,应持续释放政策红利,强化对市场主体正向激励,通过出台对重点制造业的便利化贸易融资政策,减少汇率预期波动对出口业务的影响,鼓励重点涉外企业积极拓展对外业务,增强全球竞争力。在宏观层面,不断改善总体营商环境,增强投资信心。强化对国内各行业特别是制造业的知识产权、劳工权益保障,推动我国企业深度融入国际市场并参与国际市场分工,同时进一步引导外国来华投资流向现代服务业,包括教育、环保、健康、金融、娱乐等领域,为我国相关领域发展提供支持。

参考文献:

[1]Froot K A,Stein J C. 1991. Exchange Rates and Foreign Direct Investment:An Imperfect Capital Markets Approach [J].The Quarterly Journal of Economics,106(4).

[2]Blonigen B A. 1997. Firm-Specific Assets and the Link Between Exchange Rates and Foreign Direct Investment [J].American Economic Review,87(3).

[3]Bénassy-Quéré A,Fontagné L,Lahrèche-Révil A. 2001. Exchange-Rate Strategies in the Competition for Attracting Foreign Direct Investment [J].Journal of the Japanese and International Economies,15(2).

[4]Kimino S,Saal D S,Driffield N. 2007. Macro Determinants of FDI Inflows to Japan:An Analysis of Source Country Characteristics [J].The World Economy,2007,30(3).

[5]李晓峰,黎琦嘉.外汇市场汇率预期研究进展 [J]. 经济学动态,2009,(3).

[6]白晓燕,郭昱.汇改前后人民币汇率预期的波动特征研究 [J].国际金融研究,2014,(6).

[7]管涛.汇率的博弈:人民币与大国崛起 [M].北京:中信出版社,2018年.

[8]McCulloch R. 1989. Japanese Investment in the United States [J].In Audretshc D. and Claudon M.(Eds.),The Internationalization of U. S. Markets [G].New York University Press,1989.

[9]Chakrabarti R,Scholnick B. 2002. Exchange Rate Expectations and Foreign Direct Investment Flows [J].Review of World Economics,138(1).

[10]李天栋,柯梅.FDI、预期与汇率稳定 [J].数量经济技术经济研究,2004,(8).

[11]王国松,杨扬.我国国际资本流动影响因素的实证研究 [J].国际贸易问题,2006,(5).

[12]谷宇,郭苏莹.异质预期视角下汇率沟通对人民币汇率预期的影响机制及效应分析——基于彭博调查数据的经验研究 [J].经济科学,2018,(6).

[13]张华强,苗启虎.汇率预期管理的国际经验及借鉴[J].金融发展研究,2018,(9).

[14]张笑梅,郭凯.汇率形成机制改革与人民币汇率预期管理 [J].新金融,2019,(8).

[15]王爱俭,刘浩杰.汇率波动下的汇率预期不确定性测度研究——基于潜在预期信息的视角 [J].金融评论,2020,(5).

[16]Udomkerdmongkol M,Morrissey O,Görg H. 2009. Exchange Rates and Outward Foreign Direct Investment:US FDI in Emerging Economies [J].Review of Development Economics,13(4).

[17]叶欣,周华.人民币升值预期对我国FDI流入的影响分析 [J].预测,2011,(1).

[18]谷宇,郭苏莹.投资者关注会影响个体投资者的汇率预期吗?——基于银行代客结售汇数据的实证分析 [J].国际金融研究,2020,(2).

[19]李天栋,许少强,朱奇.FDI的流向、汇率预期的自我强化与冲销式干预的有效性 [J].世界经济,2005,(7).

[20]李宏,钱利.人民币升值对中国国际资本流动的影响 [J].南开经济研究,2011,(2).

[21]李艳丽,周值光.汇率对中国双向FDI影響的比较研究 [J].亚太经济,2020,(5).

[22]姜巍,傅玉玢.中国双向FDI的进出口贸易效应:影响机制与实证检验 [J].国际经贸探索,2014,30(6).

[23]张瑜,石腊梅.汇率、外商直接投资与我国的贸易结构 [J].经济问题探索,2014,(2).

[24]邓敏,蓝发钦.金融开放条件的成熟度评估:基于综合效益的门槛模型分析 [J].经济研究,2013,(12).

[25]邹静娴,张斌.后中等收入经济体的对外开放——国际经验对中国的启示 [J].国际经济评论,2018,(2).

[26]周凯轩,袁潮清.金融支持对光伏产业上市公司绩效的影响——基于技术创新的中介效应研究 [J].金融与经济,2019,(7).

[27]陈蓉,郑振龙.结构突变、推定预期与风险溢酬:美元/人民币远期汇率定价偏差的信息含量 [J].世界经济,2009,(6).

[28]李晓峰,钱利珍,黎琦嘉.人民币汇率预期特征研究——基于调查数据的实证分析 [J].国际金融研究,2011,(12).

[29]钱利珍,陈睿,李晓峰.人民币升值预期的影响因素——基于我国汇改后月度数据的经验分析 [J].投资研究,2011,(7).

[30]于津平.汇率变化如何影响外商直接投资 [J].世界经济,2007,(4).

[31]干杏娣,许启琪.区域投资实际汇率、FDI与经济增长 [J].世界经济研究,2020,(4).

[32]Petri P A. 1994. The Regional Clustering of Foreign Direct Investment and Trade [M].Transnational Corporations,DED.

[33]何宜庆,钟宇生.人民币实际汇率变动与产业结构、外贸依存度关系的实证分析 [J].商业经济研究,2014,(35).

[34]郑春梅.我国对外贸易依存度与实际汇率关系的实证分析 [J].经济问题,2008,(5).

[35]Baron RM,Kenny D A. 1986. The Moderator-Mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations [J].Journal of Personality and Social Psychology,51(6).

Exchange Rate Expectation Management,Trade Openness and Foreign Investment in China

——Based on the Transmission Path of Trade Openness

Sun Lin/Li Xun

(PBC Jinan Branch,Jinan 250021,Shandong,China)

Abstract:Complicated foreign exchange business process and high market entry threshold seriously affect the subjective will of foreign exchange hedging business of market participants. Once the market relative equilibrium is broken,it will lead to the imbalance of cross-border investment allocation and increase the difficulty of policy management. In this paper,the judgments of exchange rate trends by research institutions,banks and non-bank institutions are incorporated into the analysis of exchange rate expectations,and a heterogeneous exchange rate expectation index is constructed by the entropy-weighted composite index method. Based on the theoretical analysis of the existence of information asymmetry impact path of cross-border investment,the mediating effect model is used to analyze the direct impact of exchange rate expectations on FDI and the indirect impact on FDI through the impact of trade opening based on the mediating effect panel data by industry. Theoretical studies show that exchange rate expectations can directly affect FDI,but also indirectly affect cross-border investors' psychological expectations and FDI scale by influencing the level of trade openness. The empirical study indicates that: local currency appreciation expectations can directly enhance the investment confidence of FDI investors,trade openness plays a partially mediating role in the influence of exchange rate expectations on FDI,and the mediating effect of exchange rate expectations on FDI through export trade dependence is significantly higher than the masking effect on FDI through import dependence. Finally,policy suggestions on improving the expected management mechanism of cross-border investment are put forward.

猜你喜欢

高教探索(2016年12期)2017-01-09

考试周刊(2016年101期)2017-01-07

新教育时代·教师版(2016年26期)2016-12-06

山东体育学院学报(2016年2期)2016-05-25

求知导刊(2016年3期)2016-04-21

商业经济研究(2016年7期)2016-04-19

中国市场(2016年5期)2016-03-07

软科学(2015年10期)2015-10-28

软科学(2015年7期)2015-07-30