“粮改饲”政策下肉牛养殖成本效率分析

——基于8 个省(区) 22 个试点的面板数据

2022-03-26 02:15马晓萍王明利

草业科学 2022年3期

马晓萍,王明利,张 浩

(中国农业科学院农业经济与发展研究所,北京 100081)

“粮改饲”以及种养结合模式试点的开展和推进是改善国内玉米(Zea mays)阶段性供给过剩与优质饲草供给不足并存、种养结合不紧密情况的针对性重要举措[1],是我国农业转方式、调结构提出的一项新内容,是国家粮食安全观念的革新[2]。“粮改饲”既是种植业结构本身的优化调整,也是进一步实现农牧业之间的重新融合,进而实现种植业内部和农牧业之间的物质循环与能量流动,改善农田生态系统,提高以耕地质量培育为基础的农业可持续发展能力[3]。“粮改饲”是事关国家粮食安全、促进农民增收和推进农业供给侧结构性改革的重要措施,已成为当前“三农”领域牵一发而动全身的大政策之一[4]。

饲草产业是畜牧业得以持续健康发展的基础,也是推动畜牧业尤其是草食性畜牧业高质量发展的重要保障。随着我国居民肉类消费结构向多样化转变的趋势,牛羊肉在丰富国民肉类消费结构中的作用愈发凸显[5]。但受传统养殖习惯制约,我国长期对草食性牲畜采取“秸秆 + 精料”的不经济、不科学的饲喂方式,导致草食性畜牧产业生产效率低位徘徊,母畜生产性能不高,种养结合不紧密,环保问题突出,畜产品质量和安全性差,进而对畜产品稳产保供目标的实现造成一定压力,更在国际市场上缺乏竞争力。对于以优质饲草为“主食”的草食家畜,若由传统的“秸秆 + 精料”饲喂模式向“优质饲草 + 精料”的饲喂模式转变,可以在土地资源利用效率提高的同时,进一步提升草食畜牧业的生产效率和畜产品的质量安全性[6]。2015 年以来,中央一号文件接连提出统筹“粮经饲”结构以及针对该政策的具体部署。《国务院办公厅关于促进畜牧业高质量发展的意见》以及农业农村部印发的《推进肉牛肉羊生产发展五年行动方案》中再次强调“粮改饲”目标。“粮改饲”通过政策补贴激励和引导试点调减玉米种植,增加青贮玉米、苜蓿(Medicago sativa)、燕麦(Avena sativa)等适合草食畜牧业发展的优质饲草种植面积,调整牛羊养殖业生产方式,优化牛羊粗精饲料饲喂结构,“以养带种”,提高农牧民经济效益,截至2019 年,政策已促进牛羊养殖累计节本增效近300 亿元[7]。“粮改饲”以及种养结合生产模式已成为畜牧业尤其是草食畜牧业发展的重要推动力,政策的稳步推进对于我国畜牧业的高质量发展意义深远。

目前,学术界对于“粮改饲”政策的研究主要集中在政策解读、实施现状、存在问题以及优化对策的分析方面。自政策实施推进以来,试点地区农户参与种植结构调整的意愿强烈,效益可观,在促进农民增收、牛羊养殖增产等方面起到举足轻重的作用,但仍存在农户对政策了解不充分、专业技术缺乏、设施设备不足、产销阻碍、补贴方式和主体具有局限性以及政策体系不完善等制约[4,8-9]。“粮改饲”政策带来一定的经济效益的同时也带来一定的生态效益,如节约农业用水、改良土壤、减少秸秆产生量和提高畜禽粪便资源化利用率[3,10]。对“粮改饲”政策的定量研究方面,受制于数据的难获得,学者多以有限的调研数据为基础,对“种粮”与“种草”结构调整的效益进行比较[11],对比部分区域“粮改饲”政策实施前后奶牛养殖的效益变化[12],模拟了不同补贴标准和形式下育肥牛养殖的最优日粮结构和养殖收益变动[13],也有从宏观数据层面重点关注青贮玉米产业发展的时空演变及动因[14]。

“粮改饲”政策的实施与推进对我国肉牛产业产生多大影响?尤其是近年饲料及原料价格上涨的现实压力下,“粮改饲”政策实施是否有助于降低肉牛饲料成本、提升肉牛生产率?尚未有学者对“粮改饲”政策实施前后肉牛养殖的成本效率进行分析,缺少政策实施区肉牛养殖成本效率变动的具体测度,尤其是在政策辐射作用下,试点肉牛养殖生产率水平、对投入要素的配置能力以及投入要素价格的改善是否有所提升。本研究基于2013-2019年22 个试点县肉牛生产监测面板数据,从成本效率视角出发,通过对比“粮改饲”政策实施前后肉牛养殖饲料成本的时空变化特征以及“粮改饲”政策实施区域与非政策实施区域的成本效率、生产率水平、分配效应和价格效应的差异,探究“粮改饲”政策对肉牛生产的影响,为未来政策的实施方向、着力点以及配套体系的完善提供参考价值。

1 研究方法与数据来源

1.1 研究方法

(1)成本函数模型

t时期,生产的可能集为Lt(yt)={xt:xtcan produce yt},即生产者使用投入x得到产出y,根据Färe 等[15]1994 年的研究,基于生产可能集定义面向投入的距离函数如下:

式中:i表示投入导向;Lt(yt)表示产出为y时所有可能的投入向量x,θ表示大于0 的任意值。则t时期基于投入角度的生产边界的等产量线(isoquant line)表示为 IsoqLt(yt):

D?(yt,xt) xt Lt(yt)是使投入 在 内可被分离的最大值,表示生产技术的特性。根据Färe 等[15] 1994 年的研究,基于投入导向的技术效率与对应的距离函数互为倒数,技术效率(technical efficiency, TE)表示为:

式中:φ为大于0 的任意值。若考虑投入价格因素pt,则基于投入角度的成本函数为:

定义了在给定投入价格Pt和时间t的情况下,既定产出yt所对应的最小成本,相对应t时期的成本边界即等成本线(isocost line)表示为:

如果存在资源配置无效则可以通过基于投入角度的配置效率测度,配置效率表达式为:

(2)成本Malmquist 指数

Malmquist 指数可衡量如何通过投入要素组合变动而达到最优的生产前沿及变动,作为生产率动态变化的度量指数被学者广泛采用。根据Färe 等[15]的研究,为避免参考区间选择的任意性,从t到t+ 1时期变动的投入角度的Malmquist 指数(ⅠM)采用两期的几何平均值表示:

式中:ⅠM 指数小于1 表示进步,即较低的投入生产既定产出,大于1 表示退步,生产力指数不变用1表示,在规模收益不变(constant returns to scale, CRS)和规模收益可变(variable returns to scale, VRS)下该指数均适用[16]。

Maniadakis 和Thanassoulis[17]将成本函数(cost function)模型与Malmquist 指数结合,以Cost Malmquist指数(以下简称CM 指数)测算生产成本效率。CM指数是指如何通过减少(或增加)投入成本,使得成本距离函数达到最优的成本边界。当CM< 1 时表示生产率进步,CM> 1 时表明生产率倒退,CM= 1时表明生产率不变。CM 指数可进一步分解为总效率变化(overall efficiency change, OEC)和成本技术变化(cost-technical change, CTC):

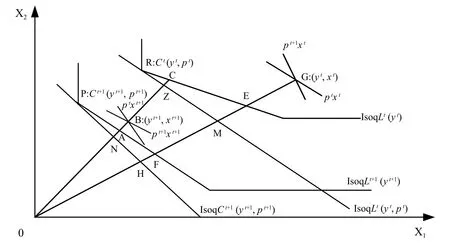

式中:等号右边第一部分为投入总效率变化(OEC),OEC= (OB/ON) / (OG/OM) (图1),OB和OG表示t+ 1和t时期得到产出yt+1和yt所对应的两种投入要素组合的实际成本,ON和OM表示t+ 1 和t时期得到产出所对应的最小成本,因此,OEC表示从t到t+ 1时期,生产单元对于最优的成本边界的趋近程度。

图1 基于投入的成本Malmquist 指数[17]Figure 1 Malmquist index of cost based on inputs[17]

OEC 可进一步分解为技术效率变化(efficiency change, EC)和分配效率变化(allocative efficiency change, AEC),即从总效率变化中分别分离出投入要素组合能力对效率的影响和技术效率对总效率变化的影响;右边第二部分为基于价格指标测度的成本技术变化(cost-technical change, CTC),即基于一段时间内肉牛养殖真实的投入成本价格来测度成本投入和技术进步的共同作用,可进一步分解为纯技术追赶(technical change, TC)和价格效应(price effect,PE)两部分。分解式如下:

式中:等号右边第一项为技术效率变化(efficiency change, EC),EC= (OB/OA) / (OG/OE),OA和OE分别为t+ 1 和t时期等产量线的投入要素组合;第二项代表从t到t+ 1 时期所有生产单元向前沿面的追赶变化AEC= (OA/ON) / (OE/OM),ON和OM分别为t+ 1 和t时期成本最小的投入要素组合,AEC的含义为从t时期到t+ 1 时期要素组合能力的变动。

CTC= [(OB/OZ) / (OB/ON)] = [ON/OZ],代表成本变动引起的效率变动,OZ为t时期最小成本得到的产量。式(10)等号中右边第一项为技术进步TC= [(OB/OC) / (OB/OA)] = [OA/OC],OC为t时期得到产量yt的最小成本;第二项代表产出既定时,相对成本价格变动对成本最小化的影响,即“价格效应”:PE=CTC/TC= [(ON/OZ) / (OA/OC)] = [(OC/OZ) / (OA/ON)]。

综合以上,CM 指数分解如下:

式中:IM=EC×TC。

1.2 数据来源及变量选择

1.2.1 数据来源

本研究数据来源于农业农村部肉牛生产定点监测项目,时间范围为2013-2019 年,跨越2015 年这一政策试点起始期。综合考虑数据可得性和政策实施范围,选取中原产区的安徽、河北、河南,东北产区的辽宁、黑龙江、内蒙古,西北产区的甘肃和西南产区的云南,同时覆盖“粮改饲”政策实施区和肉牛优势产区,共计8 个省(区),年涵盖750 个养殖场(户)。各省(区)按照典型代表性确定定点监测县,对定点监测县年出栏100 头以上的规模场实行全覆盖监测;规模以下养殖场(户)实行抽样监测,按照对称等距抽样方法选择5 个行政村进行生产监测,同时按大、中、小养殖规模各选择5 户共计15 户养殖场(户)开展成本收益的生产效益监测,主要以文化水平较高、精通生产经营、能够直联直报的肉牛养殖户(专业育肥和自繁自育户)为优先选择对象,调查内容主要为肉牛养殖场(户)生产和效益情况。应研究需要,本研究根据“粮改饲”试点名单将定点监测县区分为试点县与非试点县(表1)。

“粮改饲”政策的实施对肉牛养殖环节最直接的影响是改变传统的主要以精饲料进行育肥的饲喂模式,通过调整肉牛粗、精饲料配比的结构,用全株青贮玉米等优质饲草代替秸秆、干草等,适度减少精饲料使用,达到在提高肉牛生产性能的同时降低饲料成本的目的。因此,契合研究需要,本研究主要以肉牛专业育肥场(户)为研究对象,各监测县专业育肥场(户)数量分布如表1 所列,为增强年际间的可比性,选择构建平衡面板数据,共计352 个养殖场(户),2013-2019 年共计2 464 个样本量,使用MaxDEA软件进行成本效率测算,重点关注“粮改饲”政策实施前后,政策实施区育肥户肉牛养殖饲料成本的时序和区域差异、生产率变动以及考虑分配效应和价格效应的成本效率变动,并与非政策实施区进行比较,采用Excel 2010 制图。

表1 “粮改饲”与非“粮改饲”试点监测区域分布Table 1 Distribution of monitoring sites for “Changing Grain to Forage” pilot and non-pilot areas

1.2.2 变量选择

变量指标尽量选择实物量,综合学者已有研究,仔畜投入、饲料投入、劳动投入及其他投入为肉牛养殖主要投入,出栏肉牛头均活重或产值为主要产出[18-19]。本研究参考已有研究,根据数据的可获得性,选择出栏肉牛活重为产出指标,选择头均仔畜投入、饲草料投入、劳动投入和其他投入作为投入指标(表2)。仔畜投入主要是购入犊牛、架子牛费用(包括运输费用);饲料投入包括精饲料成本和粗饲料成本,其中,粗饲料成本包括干草、秸秆、青贮饲料和青饲料(主要为牧草和青饲作物)成本;劳动投入为人工费用,包括家庭用工折算和雇工费用;其他投入主要为固定资产折旧、医疗防疫投入、水电费等其他费用。为增强年际间和地区间的可比性,根据不同省(区)对应年份的生产者资料价格指数(仔畜幼禽及产品畜指数、饲料指数、其他农业生产资料价格指数和居民消费者价格指数)进行仔畜投入、饲料投入、雇工费用和其他投入费用的折算,数据来源为《中国统计年鉴》。

表2 变量选择与数据说明Table 2 Variables selected and description of data

2 “粮改饲”政策实施前后肉牛养殖成本变动特征

2.1 时序特征

根据监测点“粮改饲”试点县肉牛养殖投入的成本费用数据(表3)计算显示:1) 2013-2014 年,即未实施“粮改饲”政策前,育肥户出栏一头500 kg 肉牛所需总成本为10 279.8 元,其中,仔畜费7 793.1 元,粗饲料成本567.2 元,精饲料成本1 742.6 元,粗、精饲料费用占总饲料成本比重分别为24.5%和75.5%,是典型的以精饲料为主要育肥饲料投入的结构占比。2) 2015-2019 年,“粮改饲”政策实施后,肉牛养殖头均总成本为10 636.7 元,其中,仔畜费7 748.1 元,与政策实施前相比无明显变化;粗饲料成本783.5元,比政策实施前增加了216.3 元,增长38.1%,精饲料成本1 901.9 元,增加159.3 元,增长9.1%,两者占比分别为29.2%和70.8%,即粗饲料占总饲料比重较政策实施前提高了4.6 个百分点。3) 2018-2019 年,进一步地,即聚焦到政策实施区覆盖面进一步扩大后,养殖户出栏一头500 kg 肉牛平均养殖总成本为11 013.9 元,其中,仔畜费、粗饲料、精饲料成本分别为7 900.2、918.9、1 960.9 元,仔畜费用增长1.4%,粗饲料费用较政策实施前增加351.7 元,增长了62.0%,精饲料成本增加218.3 元,增长了12.5%,粗饲料成本增长幅度明显大于精饲料成本。同时,粗、精饲料成本分别占总饲料成本的比重为31.9%、68.1%,即与2013-2014 年相比,肉牛养殖粗饲料比例有所提升,较政策实施前提升了7.3 个百分点,精饲料占比有所下降,粗、精饲料结构有一定程度的改善。此外,试点雇工费用和其他费用呈增加趋势,原因是青贮玉米的种植需要人工和机械费用等的投入,收割全株青贮玉米的设施折旧等也会明显增加其他成本的投入。

表3 政策实施前后肉牛养殖成本变动Table 3 Changes in the cost of beef cattle breeding before and after implementation of the “Grain to Forage” policy

“粮改饲”政策对肉牛养殖的主要影响是促进养殖环节饲料结构调整,而其中最为直接的影响是粗饲料结构的变化。政策通过引导试点肉牛养殖户从传统的以籽粒玉米饲喂肉牛,适度向全株青贮饲喂转变,通过“青贮玉米 + 养殖”的种养结合模式,改善了肉牛的粗、精饲料结构。而且,青贮玉米具有适口性强、饲料报酬高和营养价值高的特点[20],在提高肉牛日增重、饲料转化率以及生产性能的同时,降低料重比,一定程度上提高了养殖效益,调动了农牧民的生产积极性。

2.2 区域特征

饲料成本变动情况(图2)显示,2013-2019 年,试点肉牛养殖饲料成本呈平稳变动的趋势,非试点头均饲料成本呈明显上升趋势,且两者差距自2016 年后明显增大。1)政策试点:2013 年,试点肉牛养殖头均饲料成本为2 303.7 元,政策实施第2 年饲料成本有下降趋势,2017 年头均饲料成本下降到2 411.0 元,随后又上升至2019 年的2 780.5 元,整体增加了476.8 元,增长了20.7%。2)非政策试点:2013年,非试点肉牛头均养殖饲料成本为1 862.7 元,随后有小幅增加,到2015 年为2 021.7 元,之后明显增长,到2016 年达到3 451.2 元,增长了1 倍左右,主要是由于精饲料成本上升明显(表3)。2018-2019 年,试点肉牛养殖头均饲料成本低于非试点293.0 元。非试点肉牛养殖饲料总成本由低于试点到超过试点再到呈现差距逐渐拉大的变动趋势,可见,政策的实施,通过调整粗、精饲料的比例,一定程度上抑制了肉牛养殖精饲料费用的增长,进而减缓了养殖总饲料成本的明显增加。肉牛饲草料结构的改变必然会影响饲料成本,在近年精饲料价格特别是玉米价格明显上涨的情况下,试点通过增加肉牛饲草料中的青贮饲料比重,降低籽粒玉米占比,减轻了饲料成本的上涨势头,有利于试点肉牛养殖效益的提高。

图2 “粮改饲”试点区与非“粮改饲”试点区肉牛养殖头均饲料成本变动Figure 2 Changes in feed cost per head of beef cattle breeding in pilot and non-pilot areas of the“Changing Grain to Forage” policy

3 肉牛养殖成本效率变动分析

3.1 政策试点区肉牛养殖成本效率分析

对“粮改饲”政策实施期内肉牛养殖饲料成本变动进行分析显示,政策实施以来,相较于非试点区饲料成本的明显上涨,试点区肉牛养殖头均饲料成本变动平稳,粗饲料与精饲料的结构也有所改善。考虑到政策的实施不仅在一定程度上控制饲养成本的上涨,还可能通过政策辐射作用提高养殖场(户)生产水平,因此,综合考虑育肥户肉牛养殖所有生产投入,测算样本期内肉牛养殖生产率以及加入分配效应和价格效应的成本效率,以探究政策实施对肉牛养殖效率是否有所影响。CM 指数通过测度分配效应(AEC)与价格效应(PE)进一步补充了ⅠM 指数所测度的变化[21],在传统ⅠM 指数的基础上考虑加入投入生产物质要素价格以及对各项投入要素合理配置的程度,即肉牛养殖场(户)能否根据投入要素的价格变动,科学合理地对仔畜投入、饲草料投入、劳动力投入及包括医疗防疫费在内的其他物质投入进行安排。

不同省(区)的“粮改饲”政策试点区在政策实施前后效率变动方向和程度均存在差异(表4)。政策实施后,河北、黑龙江和内蒙古试点区肉牛养殖成本效率提升(CM< 1);安徽、辽宁、甘肃和云南成本效率下降(CM> 1),但降幅有所减弱;河南成本效率下降幅度增大(CM> 1)。具体而言,河北政策试点区肉牛养殖成本效率上升最明显,CM 指数由1.152变动到0.877,该省政策实施区肉牛养殖生产率水平提升(IM= 0.807)的同时,养殖场(户)对肉牛养殖的各投入要素的配置也向更接近于最优配置的方向变动(AEC= 0.840),促进总体成本效率提升。黑龙江和内蒙古成本效率均较政策实施前有所提高,主要由生产率水平上升带动(IM< 1)。安徽成本效率下降幅度较政策实施前有明显减弱,肉牛养殖生产率水平提升(IM= 0.994)的同时,投入要素价格负效应较政策实施前有所减轻。云南和甘肃成本效率的下降程度分别有较小幅度的减弱。受投入要素价格效应的积极影响,辽宁政策实施区肉牛养殖成本效率下降幅度也较政策实施前有所降低。河南肉牛养殖成本效率下降程度增大,该省肉牛养殖生产率下降,分配效应和价格效应的负向程度也均增加,整体带动成本效率下降。

表4 2013-2019 年“粮改饲”试点区肉牛养殖成本效率变动Table 4 Changes in the cost efficiency of beef cattle breeding in “Changing Grain to Forage” pilot areas from 2013 to 2019

可见,“粮改饲”政策实施后,多数省(区)肉牛养殖成本效率均有所提升或是不同程度的改善,特别是生产率水平多存在上升。部分省(区)成本效率下降主要是由于分配效应和价格效应的负向影响,即养殖场(户)在合理安排投入物质要素组合方面的能力仍需增强,投入要素价格“扭曲”程度仍需改善。

3.2 政策实施区与非政策实施区成本效率比较分析

根据数据的可获得性,7 个非“粮改饲”试点监测县(市)分布在河北、辽宁、黑龙江、内蒙古四省(区),现以这4 个省(区)为例,对不同省(区)的“试点区”和“非试点区”进行分组,通过构建新的生产前沿面对比试点县(市)和非试点县(市)的肉牛养殖各项效率变动,结果如表5 所列。

表5 4 个省(区)政策试点区与非试点区效率变动比较Table 5 Comparison of changes in efficiency between policy pilot areas and non-pilot areas in four provinces

(1)河北试点区和非试点区在政策实施前,肉牛养殖成本效率均处于下降状态,且试点区成本效率下降程度明显高于非试点区(CM= 1.618 > 1.103);政策实施后,该省试点区肉牛养殖成本效率有明显提升(CM= 0.601),其中,生产率水平提高(IM=0.692),投入生产要素价格效应由负转正,抵消掉分配效应的负影响,最终政策实施区成本效率大幅提升,而非政策实施区成本效率基本无提升,仍处于下降状态(CM= 1.033),虽然生产率水平有所提高(IM= 0.992),但分配效应和价格效应的负向影响更大,导致河北非试点区肉牛养殖成本效率下降。(2)政策实施后,黑龙江试点区与非试点区成本效率均有所提升(CM为0.954 和0.924),分开来看,试点区CM 指数由政策实施前的1.343 变动为政策实施后的0.954 (差值为0.389),成本效率上升了4.6%,非试点区CM 指数由1.259 变为0.924 (差值为0.335),成本效率提升了7.6%,该省试点区和非试点区的肉牛养殖成本效率均有一定程度的改善,但试点区的改善程度高于非试点区(0.389 > 0.335),而且,从分解效率项来看,该地区肉牛养殖投入要素价格效应的改善程度明显。(3)政策实施后,辽宁试点区和非试点区成本效率均有所提升(CM为0.927、0.964),分别提升7.3%和3.6%,试点区提升幅度高于非试点区。从效率分解项来看,该省试点区和非试点区分配效应提升,即养殖场(户)在合理安排投入要素组合的能力有所增强,试点区价格效应负效应减弱,非试点区价格负效应增强。(4)内蒙古试点区和非试点区成本效率均有所下滑,分别下降了1.9%和3.2%,试点区下滑幅度小于非试点区,究其原因,主要是价格负效应增强,试点区价格效应由0.692 变动到1.071,非试点区价格效应由0.504 变动到1.084,当前非试点区投入要素价格负效应更明显,即投入要素价格“扭曲”程度更高。

综上所述,与非试点区相比,政策试点区肉牛养殖成本效率有所提升和不同程度的改善,投入要素价格正效应的提升是主要原因,说明政策的实施,对肉牛养殖投入要素价格“扭曲”程度的改善起到一定的积极作用。

3.3 试点区肉牛养殖投入要素冗余分析

由于部分省(区)政策实施区肉牛养殖成本效率下降,一方面是由于投入要素价格负效应影响,另一方面是因为养殖场(户)对投入要素组合的安排能力方面还存在欠缺,即部分投入要素不能被充分利用,存在冗余。本部分采用数据包络模型两阶段(DEA-Two Stage)方法对8 个省(区)政策实施区肉牛养殖的投入要素冗余进行测定,考察实施区肉牛养殖投入要素的错配程度,结果如表6 所列。

表6 不同省(区)试点区肉牛养殖投入冗余度Table 6 Redundancy of investments in beef cattle breeding in pilot areas in different provinces

8 个省(区)的肉牛养殖均存在一定程度的投入冗余,松弛变量不全为0。1)从均值来看,试点区肉牛养殖投入无效率程度为0.303,劳动投入冗余程度最高,为32.29%,其次是饲料投入,冗余比例为29.23%,仔畜投入冗余度最低,为6.74%,说明试点区肉牛养殖还存在饲料投入安排仍需优化,劳动力未受到充分利用的情况。2)分省(区)来看,内蒙古无效率程度最高(0.411),各项要素投入中,劳动投入冗余度最高,达到57.96%,仔畜投入和其他投入冗余比例也在20%以上,说明该地区肉牛养殖对投入要素的组合安排与最优配置间还存在较大差距,该省的分配效应(AEC> 1)也说明该地区肉牛养殖需要在适量、适度地合理安排投入要素方面提升水平。河北无效率程度最低(0.151),其各项投入要素冗余度均在20%以下,同样存在劳动投入冗余比例较高的情况。安徽、甘肃、河南、云南、辽宁和黑龙江投入无效率程度均在0.30~0.40。3)从各省(区)各项投入冗余度来看,仅甘肃、河北和内蒙古存在一定程度的仔畜投入冗余,但明显存在投入安排不合理的情况。在劳动力同质假设下,各省(区)的劳动投入冗余度均在15%以上,其中,内蒙古劳动冗余比例最高,河北最低。安徽、黑龙江、辽宁和甘肃肉牛养殖劳动投入冗余比例也均较高,这些省(区)未能充分将劳动力用于肉牛养殖,或劳动力生产率不高,在生产中贡献率低。与饲料和劳动投入冗余相比,肉牛养殖其他投入的冗余比例不高,仅黑龙江其他投入冗余最高,安徽和辽宁不存在其他投入冗余。整体上,试点区肉牛养殖劳动力投入冗余最高。

4 结论

本研究运用成本效率模型和Malmquist 指数通过对比“粮改饲”政策实施前后、政策实施区与非实施区的饲料成本变动、成本效率差异,探究样本期内政策的实施对肉牛产业的影响,得出结论:1)在“粮改饲”政策的影响下,试点区肉牛养殖饲料成本较非试点区变动平稳,粗、精饲料比稳步上升。粗饲料比例提高7.3 个百分点,精饲料占比有所下降,试点区总饲料成本上升幅度仅为非试点区的1/4,即政策的实施通过调整粗、精饲料的比例,一定程度上抑制了肉牛养殖饲料费用的增长,进而减缓了养殖饲料成本的明显增加。2)“粮改饲”政策实施后,多数省份肉牛养殖成本效率均有提升或是不同程度的改善,但养殖场(户)在合理安排投入物质要素组合方面的能力仍需增强,投入要素价格“扭曲”程度仍需改善。3)试点区肉牛养殖存在一定程度的投入冗余,其中,劳动力投入冗余程度最高,其次是饲料投入,即饲料投入安排仍有较大优化空间,存在劳动力未受到充分利用的情况。

基于上述研究结论,提出如下建议:一是继续适度扩大“粮改饲”政策的实施范围。“粮改饲”政策的实施,一定程度上降低了肉牛养殖饲料成本,提高了肉牛养殖的成本效率。因此,应继续深入调研了解实施区养殖场(户)对“粮改饲”政策的适应性和满意度,合理考虑种养的匹配度,选择科学的品种和补贴方式,调动养殖场(户)的生产积极性,因地制宜,适度扩大政策覆盖范围。二是加强技术指导。试点区肉牛养殖仍存在投入物质要素组合安排不合理,饲料投入存在冗余、配置效率低的情况,应加强对肉牛养殖投入物质要素合理匹配的技术引导,增强养殖场(户)对肉牛养殖饲草料科学安排的能力,使其合理配置投入要素组合,提高资源使用效率,提升肉牛生产率。三是种养结合,以养定种,进一步消纳要素冗余。饲草料用途具有局限性,养殖场(户)是最主要的消耗主体,生产过剩就会影响种植者的利益,打消其积极性,应根据养殖需求合理确定饲草种植面积,种养结合,消纳饲草料和劳动力冗余。

猜你喜欢

今日农业(2022年2期)2022-11-16

今日农业(2022年1期)2022-06-01

股市动态分析(2020年6期)2020-04-26

农民致富之友(2020年6期)2020-04-08

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

畜牧兽医科学(2019年13期)2019-10-21

现代畜牧科技(2018年6期)2018-10-21

农民致富之友(2018年9期)2018-06-27

现代畜牧科技(2018年4期)2018-05-14