如何通过作业成本法概念挖掘食品行业损耗

2022-03-29 21:27王峥

客联 2022年1期

王峥

摘 要:标准成本产生于20世纪20年代的美国,是泰罗制与會计相结合的产物。随着管理会计理念的不断完善,标准成本中的损耗都被逐步设定。本论文以食品生产加工行业为背景,根据工作经验总结了食品生产加工行业存在的两个特性:1、耗损和损耗;2、复合型计量单位。并运用食品生产加工行业的这两个特性,通过理论结合实践总结了一套即使在财务人员不懂具体生产流程、生产工艺、生产作业的前提下,也能通过此作业成本法将食品生产加工行业的损耗进行挖掘的分析方法,并从财务管理的层面进行破局。

关键词:作业成本法;食品行业;生产成本;降低;损耗;出率

一、食品生产加工行业损耗挖掘的必要性

企业成本管理以企业的全局为对象,根据企业总体发展战略而制定的。企业成本管理的首要任务是关注成本战略空间、过程、业绩,可表述为“不同战略选择下如何组织成本管理”。即将成本信息贯穿于战略管理整个循环过程之中,通过对公司成本结构、成本行为的全面了解、控制与改善,寻求长久的竞争优势。它把企业内部结构和外部环境综合起来。

企业降低成本可以提高盈利水平,增强产品的竞争力,扩大市场占有率。成本控制是一门花钱的艺术,而不是节约的艺术。如何将每一分钱花得恰到好处,将企业的每一种资源用到最需要它的地方,这是中国企业在新的商业竞争时代共同面临的难题……

开源节流是工业企业的生存法则,然而还有很多行业受制于原材料特有的属性,导致损耗居高不下,不断蚕食着企业的利润。读者可能会说,在生产工艺日趋标准化,机器设备流水化,投入与产出可量化的今天,损耗都在BOM表中被设定,又何来损耗的不可控。然而,实际情况却不尽相同。比如说:家具制造行业、服装生产行业、包装箱生产行业,这三个行业都受限于原材料属性,形态门幅的固有化。民以食为天的食品生产加工行业,也受制原材料特有的属性,特有损耗的产生。

众所周知,收入减去成本就是利润,而损耗是成本组成必不可缺少的部分,降低了损耗就等于降低了成本,降低了成本就等于提升了利润。如何有效降低损耗,对企业来说将显得格外重要。

而企业成本管理的目的就是为企业提供开源节流的方法。如何挖掘食品生产加工行业的损耗,通过怎么样的方法对食品生产加工行业的损耗进行挖掘,将是本论文主要讨论的。

二、食品行业损耗挖掘的重点与难点

任何食品生产加工行业都有着二个共性特点。第一个特性,【耗损】与【损耗】;第二个特性,复合型计量单位。

第一个特性,【耗损】与【损耗】。

打个比方,每逢过年家中包饺子,买500g面粉,600g猪肉,300g白菜,佐辅料100g合计1500g。同样的原料张三能包98只饺子,李四能包100只饺子,王五包了103只饺子。这在食品生产企业是司空见惯的事情。产生这种结果的原因是食品行业特有的【耗损】与【损耗】两个问题,食品行业的耗损,指由于机体组织破坏造成的损失;食品行业的损耗,指损失,受损失或耗费的意思。

接上面的例子进行解释理解:【耗损】,面粉在和面过程中,会飘浮在空中;猪肉在切剁过程中,会产生组织液流失;白菜在清洗过程中,会摘去不能食用的部分。【损耗】,面粉倒入加工容器后黏连在包装袋上的部分;猪肉在切割过程中禅理在机器设备上的黏连;白菜在切割过程中跳出设备的部分。

由于上述客观情况的存在企业就必须对产生过程中的【损耗】和【耗损】进行了解并进行控制和制约,本论文为便于叙述,同一将【损耗】和【耗损】两个概念定义为【损耗】。

第二个特性,复合型计量单位。

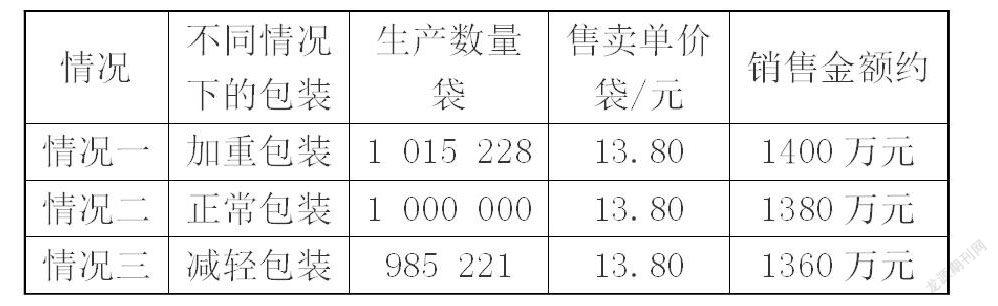

根据《定量包装商品计量监督管理办法》第八条 单件定量包装商品的实际含量应当准确反映其标注净含量,标注净含量与实际含量之差不得大于本办法附表3规定的允许短缺量。这充分体现处了食品加工行业的一个特性,在销售端是按每袋、每箱、每瓶进行销售的,而生产的环节是按kg进行生产的。除农夫山泉灌装可以进行精确的灌装,除此之外的如下图所示:

复合型计量单位的举例

根据《定量包装商品计量监督管理办法》,此特性分析每1000g(1kg)允许差异为15g,即985g或1015g。食品行业在生产过程中每天原材料的投入量,非上市公司少则几十吨,上市公司多则上百吨。按每天生产量 100吨进行图产品的生产,允差范围为上下值间的差异约40万元,中值间的差异约20万元,如果随着售价的提高,差异将不断扩大。由此情况一是将是企业不希望看到的。

鉴于此,如何对食品生产行业中损耗进行挖掘,如何进行分析,如何层层破解,针对这一现象如何进行解决的方式对其研究具有重要意义。

三、如何通过作业成本法和能量守恒定律挖掘食品行业的损耗

(一)什么是作业成本法

企业成本管理常用的六种成本管理方法有:基于经验的成本管理方法、基于历史数据的成本控制方法、基于预算的目标成本控制方法、基于标杆的目标成本控制方法、基于市场需求的目标成本控制方法、基于价值分析的成本控制方法。而现行主流的成本管理方法分为:作业成本法、变动成本法、目标成本法。

作业成本法(Activity Based Costing)是一种比传统成本核算方法更加精细和准确的成本核算方法,是西方国家于八十年代末开始研究、九十年代以来在先进制造企业首先应用起来的一种全新的企业管理理论和方法,在发达国家的企业中日益得到广泛应用。

作业成本法的核心概念就是作业和成本动因。是一种通过对所有作业活动进行追踪动态反映,计量作业和成本对象的成本,评价作业业绩和资源的利用情况的成本计算和管理方法。

作业,是指企业基于特定目的重复执行的任务或活动,是连接资源和成本对象的桥梁。一项作业既可以是一项非常具体的任务或活动,也可以泛指一类任务或活动。作业具有以下特征:作业是投入产出应果联动的实体;作业贯穿于企业经营的整个过程,包括企业内部和连接企业外部的各种作业;作业可以进行最小单位的量化和计量。

成本动因,是指诱导成本发生的原因(或称成本驱动因素),是成本对象与其直接关联的作业和最终关联的资源之间的中介。成本动因通常选择作业活动耗用资源的计量标准来计量。按其在资源流动中所处的位置和作用,成本动因可分为资源动因和作业动因。

(二)什么是能量守恒定律

能量守恒定律,即热力学第一定律是指在一个封闭(孤立)系统的总能量保持不变。其中总能量一般说来已不再只是动能与势能之和,而是静止能量(固有能量)、动能、势能三者的总量。能量既不会凭空产生,也不会凭空消失,它只会从一种形式转化为另一种形式,或者从一个物体转移到其它物体,而能量的总量保持不变。能量守恒定律是自然界普遍的基本定律之一。

(三)作业成本法和能量守恒定律在食品行业配合使用的提出

食品的主要属性是重量,从原材料的投入,直至产成品的销售,重量贯穿与整个供应链成本体系中。所以根据能量守恒定律提出食品生产加工行业的能量守恒定律母式:

原辅材料的重量=产成品的重量

结合作业成本法将母式进行公式变化:

原材料投入重量+辅助材料投入重量+内包装材料投入重量= 半成品重量

在结合实际生产工艺工序进行公式变化:

原材料投入重量+辅助材料投入重量+内包装材料投入重量= 半成品重量+损耗重量

公式中,原材料投入重量和辅助材料投入重量,其定义不存在行业区别。然而,内包装材料投入重量和半成品重量还是有别于非食品生产加工行业。

包装,是为在流通过程中保护产品,方便储运,促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称;也指为达到上述目的在采用容器,材料和辅助物的过程中施加一定技术方法等的操作活动。

然而,“包装”一词在食品生产加工行业的专业术语分为内包装和外包装。行业对内包装的定义,在打开包装后,能够直接接触到食品层面的任何包装形式,称为内包装(或内包装工序)。而内包装工序使用的包装材料,称为内包装材料。比如:小到大白兔奶糖的糖纸、开袋即食鸭脖的卷膜、散称瓜子的大包装塑料袋;大到桶装薯片的纸桶罐、盛装泡面的纸碗、矿泉水的标准灌装桶。

半成品,是指经过一定生产过程并已检验合格交付半成品仓库保管,但尚未制造完工成为产成品,仍需进一步加工的中间产品。不包括从一个生产车间转给另一个生产车间继续加工的自制半成品以及不能单独计算成本的自制半成品,这类自制半成品属于在产品。

同样,“半成品”一词在食品生产加工行业的专业术语分为可直接出售的半成品(即半成品等于产成品)、需进行外包装才能出售的半成品(半成品需要进行称量的包装)。可直接出售的半成品,如:散称销售的糖果、开袋即食的腌制预制类食品、独立包装且存在销售单元的半成品;需进行外包装才能出售的半成品,如:按箱出售且二次包装、礼盒装的产品、多种半成品或成品进行组合的礼包。

损耗重量,是指原材料投入重量和辅助材料投入重量和内包装材料投入重量之和减去半成品重量后产生的重量。根据能量守恒定律的应用,等式左边就是未形成半成品各个工序环节的总重量,右边就是形成半成品的总重量,因为食品加工行业永远都是左面大于右面,所以差异就是“损耗重量”。再通过作业成本法将各个生产环节进行细化,那么食品生产加工行业的损耗将无处遁形。

(四)食品行业损耗分析的主要情况

1.蒸发、尘飘等情况

2.设备、工装、容器、周转件的存在食物粘附的情况

3.生产加工过程中产生的边角料等情况

4.人为因素

5水、油脂、温湿度等情况

四、实例运用

(一)实例材料及背景

本公司产品与上市公司三只松鼠产品的差异性不大,因存在保密协议等因素,故以三只松鼠的产品进行本论文的举例说明。论文中的生产环节及生产工艺,进行了部分省略,同时,表格数据为学术数据,仅供参考。

《生产工序重要步骤详解》

1、配料:【原辅料仓库】根据《日.生产计划》对应的《生产领料单》进行称重后发至【生产车间】的工序

2、和面:【生产车间】根据【原辅料仓库】当日的发料量进行称重复核后,倒入设备进行和面的工序

3、成型:通过生产设备的作业,制作成重量、形状趋于一样的长方体形面条并装入模具的工序

4、醒发:将装入模具的面条推送【醒发间】进行醒发的工序

5、烘烤:将在模具内醒发完成后的面条放入烘烤设备进行烘烤的工序

6、切片:将烘烤成型的长方体形的吐司面包进行小块形状的切割,同时添加乳酪的工序

7、小包装:将添加乳酪后的小吐司面包经过自动包装流水线完成小包装的工序

8、装箱:将小包装后的吐司面包进行标准箱的称重,同时将未密封的小包装吐司面包进行挑选的工序

(二)食品生产加工行业损耗挖掘的方法步骤|

总体分三步走:

1.半成品与成品的划分

2.设计取样值及统计表单

3.数据分析及解决方法提出

具体方法论将在3-3、实例解决的具体步骤;进行详细剖析

(三)实例解决的具体步骤

1.如何进行半成品与成品的划分

由于最初原材料的计量单位为【重量】,而在銷售端的计量单位为复合计量单位。如:kg/箱,kg/袋,kg/盒。所以根据这个主要信息,确认半成品与成品的划分原则。

根据实例材料及背景,将工序1至工序7的生产过程定义为〚在制品〛;将工序7的产出品定义为〚半成品〛;将工序8的产出品定义为〚成品〛。原则,形态转换为可售卖状态,定义为成品。形态进行售卖前包装,定义为半成品。剩余形态,定义为在制品。

同时,流水线设备的分断和人工工序的分断是〚在制品〛进行分断取样值的关键。

2.如何进行设计取样值及统计表单

4-3-2-1、设计取样值

设计取样值的关键点在于1.取值环节;2.取值样本;3.取值频率;

取值环节:〚原材料〛与〚在制品〛、〚在制品〛与〚半成品〛、〚半成品〛与〚成品〛作为框架性的取值环节进行设计,也是取值环节的切入点。同时,将流水线设备的分断,人工工序的分断作为〚在制品〛细化取值环节设计。

取值样本:重量单位是取值样本设计的基础,其主要原因是食品生产加工行业的“二个共性特点”。同時,样本的取值应以现场可进行记录数据为依据标准,且应该便于现场统计。

取值频率:根据能量守恒定律在作业成本法下,取值频率需对全部数据进行取数。

在本实例中设置了和面与成型、切片与小包装、成品包装这3个框架性取值点和醒发与烘焙1个细化取值点(吐司面包有一个关键性指标水份)进行取样值的设计。其目的是以重量为计量单位监测流水线上每个生产环节的转换过程,来发现各生产环节可能产生的问题。

3.如何进行数据分析及解决方法提出

4-3-3-1、数据分析

数据分析的前提是所有取样数据需要在同一个计量单位的条件下才能够进行数据分析,数据表格的设计需要充分考虑到这点将每个取样点数据进行置换。

根据取值环节、取值样本、取值频率和设计的取样表单进行结合,设计分析表格。分析表格需要存在工序、作业指向、项目、逻辑、逻辑说明、计量单位、理论数据、实际数据、差异、差异率等分析字段。

分析环节,以能量守恒定律作为提出损耗问题的依据,进行分析。

能量守恒定律是提出损耗问题的依据,损耗产生的环节、损耗产生的原因、损耗产生的必要性是问题提出的三个步骤,损耗是否可控是解决问题的前提,操作规范、生产工艺、自动化程度是解决问题的方法。

以半成品车间与成品车间的交接环节来进行实例分析(表格第41行至第50行):

能量守恒定律是提出损耗问题的依据,在此存在两处能量守恒定律的运用:

第一处:40行*41行=43行*44行,此环节分析的是半成品车间与成品车间交接是否存在“损耗”。

第二处:43行*44行=48行(46行*47行)+49行+50行,此环节分析的是成本车间包装是否存在“损耗”。

分析第一处:41行是半成品车间统计的实际数据记录,44行是成品车间统计的实际数据记录,理论上41行应该等于44行,通过比较41行与44行,若存在差异,即是问题的环节点。

分析第二处:44行与47行、49行、50行之和是本车间工序统计的实际数据记录,通过比较恒等式,若存在差异,即是问题的环节点。

当问题点环节出现后,进行产生原因的叙述以及分析原因的必要性。叙述的关键在于,是什么原因所产生损耗出现的,然后对损耗原因进行必要性的分析:如人为损耗、设备损耗、自然损耗、工艺损耗等等。只有这样才能对问题的改进提供指向性的解决方案。

4-3-3-2、解决方法提出

如何有效降低损耗从而来提升产品的出率达到利润最大化显的尤为重要。现阶段,国内食品生产加工行业的自动化程度还远远不及欧美发达国家,企业的规模效应无法充分展现,导致边际贡献率低下。同时又受制于原材料固有的特性,如同分子是损耗,分母是规模化,分母无法进行几何倍放大,来稀释分子。那么减少损耗、降低损耗、优化损耗,在规范生产流程、提升生产工艺后还能使用的手段只剩下提高自动化程度了,在国内风云变幻的市场环境下,过大规模的流水化线对民营企业来说还是存在诸多不利因素,在本人涉及的企业中,更多企业则是偏好可随易组装拆卸的自由流水线,像“乐高玩具”一样可以进行自由组合搭建,从而降低规模化流水线带来的资产投入,降低资产呆滞风险。设备功能的多样性,可变性,通用性将会在此背景下的不二选择。

五、结束语

作业成本法(Activity Based Costing)是一种比传统成本核算方法更加精细和准确的成本核算方法,是西方国家于八十年代末开始研究、九十年代以来在先进制造企业首先应用起来的一种全新的企业管理理论和方法,在发达国家的企业中日益得到广泛应用。国内外对此的研究还是存在一定的差异,分析原因:1.财务管理人员不懂生产;2.站在教科书式的理念去使用;3.须理论联系实际,同时结合实际情况。4.计量装换单位的选择;5.现场取数的灵活运用。同时此方法是新产品生产加工时建立标准成本的最佳时机,对后续标准成本分析,边际贡献分析,人机协同效率分析等等都奠定了不可小觑的作用。

本文是一篇以作业成本法为理论依据,结合自身实际工作经验,对食品生产加工行业的损耗进行挖掘的专题性研究文章。通过对生产车间的工艺工序流程进行深入了解,收集现场统计数据对其进行分析,并结合能量守恒定理,将损耗与产品成本进行紧密联系进行研究分析的论文。

同时,通过作业成本法挖掘食品生产加工行业损耗的方法可能还存在着瑕疵,毕竟本人涉及食品生产加工行业有限,有些食品生产加工行业是否存在特殊性都存在未验证的情况,所以未尽之处敬请谅解。

参考文献:

1、《高级会计实务》.财政部会计资格评价中心.2022年度

2、《中国管理会计师—胜任能力框架》贺颖奇

3、《作业成本预算》 (美)布里姆森,(美)安托斯,许燕审

4、《作业成本计算和投入产出会计》 乔治·斯托布斯(George Staubus)

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代经济信息(2016年8期)2016-12-26

中国高新技术企业(2016年30期)2016-12-20

中国市场(2016年33期)2016-10-18

商业会计(2016年10期)2016-06-08

商场现代化(2016年5期)2016-04-14

科技视界(2016年8期)2016-04-05