“粤港澳大湾区”倡议对沿线省域普惠金融数字化程度的政策影响

2022-03-30 11:41李竞开

中国集体经济 2022年8期

李竞开

摘要:近年来,普惠金融数字化发展在世界范围内受到了更多的重视。文章以粤港澳大湾区战略的提出作为“准自然实验”,基于2011~2017年省级面板数据,运用双重差分法模型实证检验了“粤港澳大湾区”倡议对沿线省域普惠金融数字化发展的政策效应。研究结果表明:“粤港澳大湾区”倡议显著提升了沿线省域数字普惠金融的使用深度,区域经济合作是普惠金融数字化发展的重要推动力。政府部门应加大相应的普惠金融数字化支持,以推动普惠金融数字化发展水平的提高,发挥金融推动实体经济发展的作用,提高区域经济发展质量。

关键词:粤港澳大湾区;普惠金融数字化发展;区域经济一体化;政策效应评估

一、引言

据世界银行的定义,“普惠金融”是指能够广泛获得金融服务且没有价格、非价格方面的障碍,能够为社会所有阶层和群体提供合理、便捷、安全的金融服务的一种金融体系(世界银行,2008)。通过扩大金融体系的沿线范围,普惠金融的发展能够让更多的居民和企业合理地享有其所需的金融产品和服务,有效缓解金融排斥。近年来,普惠金融数字化发展迅速,人们日常使用微信、支付宝在缴纳水、电、燃气等生活费用,或进行购物用餐等支付功能,同时也可以通过数字金融平台(如蚂蚁借呗)获得借贷等金融服务。因此,普惠金融数字化的发展有助于缓解民间借贷约束,促进投资和经营活动,有利于促进金融业可持续均衡发展,推动大众创业、万众创新,助推经济发展方式转型升级,增进社会公平和社会和谐。

2015年3月,国家发改委、外交部及商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,首次在国家层面提出建设粤港澳大湾区。自此,党中央和国务院不断推进粤港澳大湾区建设的落实与深入,大湾区的发展备受世界瞩目。粤港澳大湾区拥有众多亚洲一流学府、国家级实验室和企业实验室,高端人才聚集,创新资源丰富。同时,粤港澳大湾区也是世界重要的金融商贸中心、航运物流中心和制造业中心,拥有相对完备的产业链和创新链,在政策的支持下,发展潜力巨大。

“粤港澳大湾区”作为重要的区域经济政策,致力促进商品流通和资金融通,推动粤港澳大湾区沿线省域经济发展,但值得注意的是,传统融资方式导致的信息不对称,传统融资方式下不良贷款风险分担机制缺乏等等问题,粤港澳大湾区内的小微企业一直面临难以从正规金融机构获得有效融资的问题,数字经济和普惠金融的发展无疑给解决上述问题提供了全新的思路。因此在粤港澳大湾区建设过程中,推动数字经济和普惠金融的发展是一项重要课题。

综上所述,实证检验“粤港澳大湾区”倡议对我国沿线省域普惠金融数字化发展水平的影响效应具有重要意义,研究结论对完善“粤港澳大湾区”沿线省域的普惠金融数字化工作,提升普惠金融数字化的质量具有参考意义。

二、文献综述

金融发展有助于平滑消费、管理风险、降低居民约束以及便利化交易(Levine,2005)。在中国,作为互联网和普惠金融的结合,数字普惠金融具备金融特性,有助于经济增长,相关实证发现表明,普惠金融能够促进家庭储蓄,从而汇集更多的金融资源,能够促进消费和激励企业家的生产性投资,从而支持经济增长(Dupas & Robinson,2013),数字普惠金融特别有助于促进低物质资本或低社会资本家庭的创业行为,从而促进了中国的包容性增长(张勋,2019)。一些国内学者也认为,发展普惠金融有助于金融服务实体经济(周小川,2013),能够提高资源配置效率(焦瑾璞等,2015),普惠金融对经济增长有较强的促进作用(李建军等,2020)。另外,有学者发现人均GDP水平、中小企业规模等因素也会对普惠金融指标产生影响(李涛,2016)。整理发现,上述文献多注重普惠金融的影响以及其对实体经济的作用,但少有研究将政策因素考虑在内,研究政策因素对普惠金融发展的作用。

与此同时,粤港澳大湾区的研究热点主要聚集在大湾区的国际国内战略意义和发展目标、大湾区的独特性和国际湾区经验借鉴、大湾区的机制协同和制度衔接、大湾区建设的重点领域等四个方面(周静等,2021),一些国内学者认为,新形势下应深化粤港澳大湾区金融合作,构建经济金融新体制,推进更紧密的金融合作(逯新红,2017),全力支持银行、证券、保险等传统金融机构依托互联网探索大数据、云计算、人工智能以及区块链等技术的应用普及, 搭建电子平台, 发展数字普惠金融(陈云贤,2018),加强内地与香港在金融制度等软方面的对接(赵晓斌等,2018)。由于区位优势明显、经济实力雄厚、合作基础良好以及创新要素集聚等原因,粤港澳大湾区的建立给沿线省域带来了丰富的金融机遇和合作(周梓琪,2019)。政策因素影响普惠金融得到许多学者的证明(李建军等,2020),粤港澳大湾区作为一个推动经济要素有序自由流动、资源高效配置和市场深度融合的政策,对中国和沿线省份带来巨大的影响,但是整理文献可以发现,以往的研究大多从定性分析的角度对粤港澳大湾区建设中的普惠金融体系建设给出理论研究和政策建议,却很少从实证的角度分析“粤港澳大湾区”倡议提出以来沿线省域的普惠金融的发展。

因此本文同时考虑了粤港澳大湾区倡议与普惠金融数字化,研究政策因素对普惠金融数字化的影响,为理解粤港澳大湾区对中国沿线省域普惠金融数字化的影响提供了新的经验证据;其次,采用双重差分法对粤港澳大湾区政策对普惠金融数字化造成的影响进行评价,通过实证检验,分析沿线省域在粤港澳大湾区倡议背景下普惠金融数字化发展新的前景。

相较于以往的研究,本文的边际贡献在于:一是目前针对“粤港澳大湾区”的研究文献,多集中于从宏观的角度研究湾区的发展历程和发展现状,没有关注湾区普惠金融的發展,更没有文献基于省域角度探究普惠金融使用深度的发展变化。本文首次将“粤港澳大湾区”倡议与湾区普惠金融数字化发展联系起来,探究该区域经济政策对区域数字普惠金融使用深度的影响。二是将双重差分的思想引入到面板固定效应模型中评估“粤港澳大湾区”战略对数字普惠金融使用深度的影响,并对基准回归结果进行稳健性检验,使实证结果更准确可靠。

三、研究设计

(一)模型设定

本文视粤港澳大湾区倡议是在沿线省域所进行的“准自然实验”,由于双重差分法近年来普遍用于政策效果评估,本文拟采用双重差分法,选取省域移动支付指数作为被解释变量,来评估“粤港澳大湾区”倡议对沿线省域的数字普惠金融发展带来的影响效应。“粤港澳大湾区”包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市,从省域角度划分,即广东省与香港、澳门特别行政区。本文根据“粤港澳大湾区”倡议的政策精神,将我国30个省市分为两组,用treat作为分组虚拟变量,处理组表示 “粤港澳大湾区”主体部分即广东省,其treat=1;控制组为剩余的29个省市,其treat=0,西藏由于无法获得完整数据,因而未纳入模型中。时间虚拟变量为after,倡议提出前after=0,倡议提出后after=1,由于“粤港澳大湾区”倡议为2016年年初提出,本文以2015年作为政策节点。基于上述分析,双重差分模型的基准回归模型如下:

为进一步验证假设,考虑到每个省份经济发展水平和金融发展水平的差距以及产业结构和城市化水平的差异,本文选取人均GDP、金融发展水平、产业结构和城市化水平作为回归的控制变量在式(1)的基础上进一步扩展,构建以下回归模型:

其中下标i和t分别代表第i个省市和第t年,PU表示各省的数字普惠金融使用深度,乘积treat×after表示“粤港澳大湾区”倡议对沿线省域数字普惠金融的使用深度的影响效果的估计量,也是本文重点关注的变量,αi是每个省份个体的个体固定效应,yeari是每年的固定效应,Xi表示一系列控制变量,εit为随机扰动项。

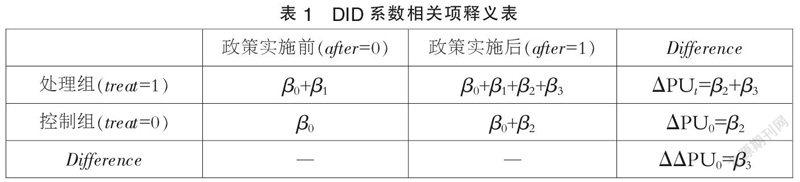

DID模型中一些系数相关项在下表展示,“粤港澳大湾区”倡议实施前后,处理组的数字普惠金融使用深度变化效应为ΔPUt=β2+β3,控制组数字普惠金融使用深度的变化效应为ΔPU0=β2,处理组数字普惠金融使用深度的变化效应减去控制组数字普惠金融使用深度的变化效应即为“粤港澳大湾区”倡议对沿线省域数字普惠金融使用深度的政策净效应。其中,treat为“粤港澳大湾区”倡议沿线省域分组虚拟变量,after为“粤港澳大湾区”倡议时间虚拟变量,treat×after这两个虚拟变量交互项的系数为β3,是本文的重点关注对象,该系数为正,说明“粤港澳大湾区”倡议对沿线省域数字普惠金融使用深度具有正向的影响;该系数为负,则说明“粤港澳大湾区”倡议对我国沿线省域数字普惠金融使用深度具有负向的影响。

(二)数据说明

本文采用中国分省数据,包括从2011~2017年全国30个省市(除西藏外)的面板数据来测度省域数字普惠金融使用深度以及”粤港澳大湾区”倡议对数字普惠金融使用深度的政策效果。本文使用中国数字普惠金融指数中的支付指数来描述中国数字普惠金融的使用深度。该指数由北京大学数字金融研究中心和蚂蚁金服集团共同编制,具体编制过程见郭峰等(2019)。它始于2011年,至今延续8年,已经被用于分析中国数字金融的发展状况及其经济效应,见谢绚丽等(2018)以及易行健和周丽(2018),该指数采用了蚂蚁金服的交易账户大数据,具有相当的代表性和可靠性。

(三)变量选择

1. 被解释变量

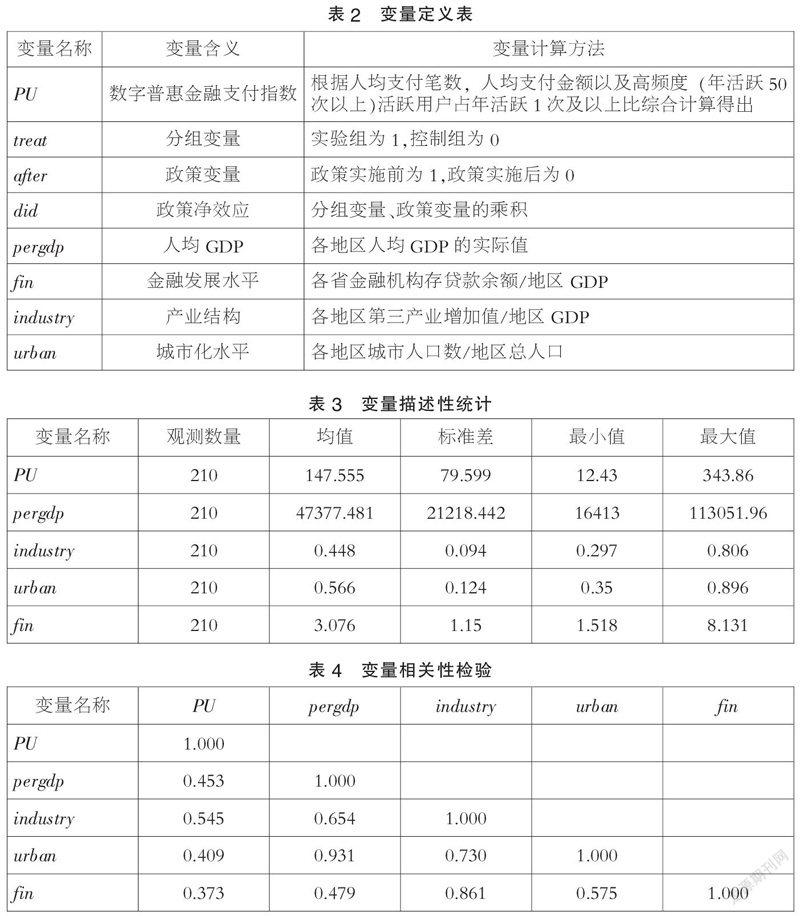

数字普惠金融指数体系中的支付指数。来源于北大数字金融发展指数中的数字普惠金融使用深度指数一项,用以衡量数字普惠金融的数字化发展程度。

2. 关键解释变量

由于本文考慮的是“粤港澳大湾区”倡议的政策效果,因此将处于“粤港澳大湾区”倡议沿线省域的分组虚拟变量(treat)、“粤港澳大湾区”倡议提出的时间(after) 以及两者的交互项(treat×after)作为核心解释变量,其中交互项的系数是研究中关注的主要变量。

3. 控制变量

根据前文文献分析及逻辑架构,选取影响省域数字普惠金融使用深度的一系列其它因素作为控制变量,具体包括人均GDP、金融发展水平、产业结构和城市化水平,具体变量定义及阐释如表2。

4. 变量描述性统计与相关性分析结果

(1)变量的描述性统计结果。对上述变量进行描述性统计结果如表3所示。可以发现,不同省域各个变量均存在较大差异,其中数字普惠金融支付指数和经济发展水平差距明显。

进一步观察总体数字普惠金融支付指数均值可以发现,总体来看,全国30个省市自2011年以来各个省份移动支付逐渐普及,数字普惠金融支付指数逐渐提高,同时经济发展水平,城市化水平也在逐步提升。这表明了在全国范围内,随着经济发展,数字普惠金融正在不断发展和推广,使用便利惠及越来越多的地区。

(2)变量的相关性检验结果。对变量的相关性检验结果如表3~5所示。通过变量的相关性检验发现,本文所选取的控制变量与被解释变量之间都存在一定的相关性,这证明本文所选取控制变量在一定程度上会影响被解释变量,因此将其加入到回归模型中以避免回归结果出现偏差。

四、实证结果及分析

研究“粤港澳大湾区”倡议对沿线省域数字普惠金融使用深度的影响的主要实证结果分为三个部分。

(一)平行趋势检验

为了直观考察“粤港澳大湾区”倡议对沿线省域数字普惠金融使用深度的发展是否存在影响,本文绘制实验组和控制组数字普惠金融使用深度的发展的时间趋势对照图,观察两组省域的数字普惠金融数字化发展的变化趋势。在计算得到两组的数字普惠金融数字化指数均值后,绘制了如下图所示的粤港澳大湾区省域和非大湾区省域的时间趋势图。从图1中可以观察到,在2015年之前处理组与对照组有类似的趋势,二者在2011~2015年的时间段内基本保持着一致的变化趋势,但是在2015年之后出现了差异。特别是2015年之后,处理组的数字普惠金融支付指数增长幅度明显优于对照组,二者差距不断加大,这从直观上验证了“粤港澳大湾区”倡议推动了沿线省域数字普惠金融使用深度的提高。初步作图的目的有助于增强直观感受,下文从实证角度对平行趋势进行更准确的判断。

为了从实证角度对平行趋势进行更准确的判断,本文在式(2)中加入年份虚拟变量与处置变量的交乘项,构建模型如下:

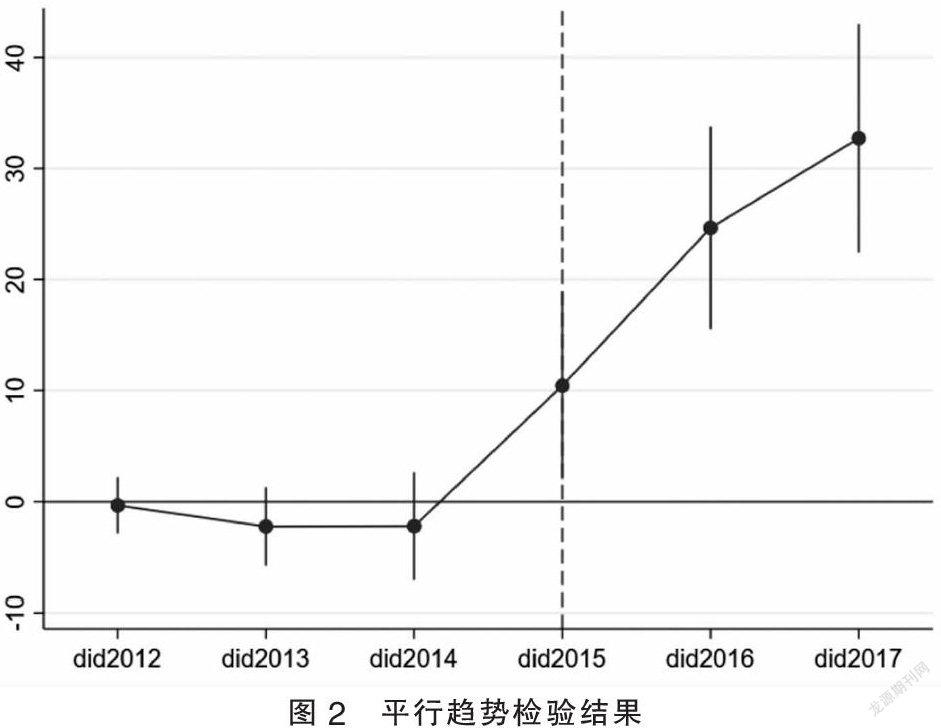

在上述模型中观察在倡议提出前的交互项的系数是否显著,若不显著则说明处理组与对照组在倡议提出前,数字普惠金融使用深度的发展速度不存在显著差异,满足平行趋势假定。对式(3)进行估计并绘制年份虚拟变量与处置变量的交乘项置信区间图像如下图2。可以看到,倡议提出前三年的交互项系数并不显著,前三年曲线均靠近0轴,而倡议提出后的四年的交互项系数均显著大于零,同样说明了处理组和对照组满足平行趋势假定。

(二)基准回归结果

这部分估计“粤港澳大湾区”倡议对沿线省域数字普惠金融使用深度的综合效应。对式(1)进行估计,回归结果如表5所示。对表中列出了双重差分模型回归的结果,我们重点关注的为“粤港澳大湾区”倡议乘以实验组的回归系数,因为其反映了受“粤港澳大湾区”倡议影响的省份和未受政策影响的省份的数字普惠金融支付指数变化的差异部分。表5的第(1)列是式1的回归结果,第(2)列至第(5)列是依次加入人均GDP、 金融发展水平,产业发展结构以及城市化水平等控制变量后,即式(2)的回归结果。

回归结果表明,無论加入哪些控制变量,的系数都显著为正,即在1%或5%的显著性水平下,“粤港澳大湾区”倡议与沿线省域的数字普惠金融使用深度存在显著的正向因果关系,即“粤港澳大湾区”倡议会显著提高沿线省域的数字普惠金融的使用深度。具体而言,在不加其他控制变量时,“粤港澳大湾区”倡议在1%的显著性水平上推动沿线省域的数字普惠金融使用深度水平的提升。在加入控制变量之后,系数稳定在17左右,但仍然在1%的水平上显著,反映了倡议的影响被分散下降22%左右,同时观察控制变量系数可以发现,省域经济发展水平(即人均GDP)与数字普惠金融数字化程度也有显著的正向关系,即省域经济发展水平越高,数字普惠金融数字化程度也越高,而另外三个解释变量的影响并不显著。因此,从上述回归结果来看,“粤港澳大湾区”倡议对省域数字普惠金融使用深度的提高有显著的正向影响,系数估计值和符号保持高度一致。

(三)动态效应检验

由于2015年“粤港澳大湾区”倡议在“一带一路”愿景与行动文件中提出,因此截至2017年,“粤港澳大湾区”倡议已经正式提出2年。伴随倡议的实施, 配套政策逐步完善,地方政府对倡议的认识和实践能力逐渐加强。因此,倡议对沿线省域普惠金融数字化的推动作用可能随着时间推移逐渐显现。为了解该倡议实施成效,以及确定其对沿线省域数字普惠金融使用深度影响的趋势,文章参考何靖(2016)的模型,因此,在式(2)的基础上,设置2016~2017年的时间虚拟变量与处置变量的交乘项did2016,did2017,建立如下动态边际效应模型:

为研究倡议推进过程中效应的变化情况,以2016年为例,动态边际效应即,同理可以得到2017年倡议的动态边际效应。对式(4)的估计结果如下表6所示。可以发现,did2016与did2017的系显著为正且呈增加趋势,即2016年至2017年,倡议的正向影响加深,倡议落实渐入佳境,其对数字普惠金融使用深度的影响呈上升态势。

综合国内政策环境分析,本文认为出现这种加深趋势的原因如下: 2015年3月,“一带一路”愿景与行动文件中指出要深化与港澳台合作,打造粤港澳大湾区以及同年11月,广东“十三五”规划提出建设“粤港澳大湾区”的概念后,社会对该倡议的关注度提升,声誉机制逐步凸显,数字经济被更多人熟知,并走进大众的生活中,作为经济发展的重要一环,沿线省域的数字金融体系建设也加速完善;另一方面,该倡议也得到了国家层面的认可,上升至国家战略,影响自然加深。因此,2015年后,“粤港澳大湾区”倡议对数字普惠金融使用深度的影响逐渐加深。

(四)稳健性检验

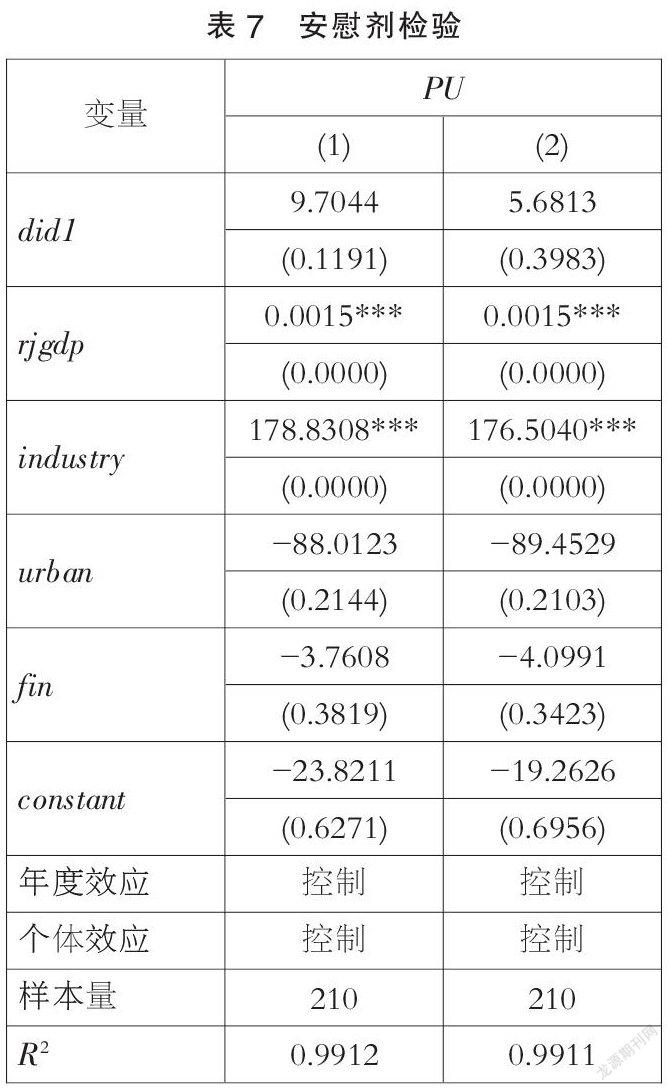

1.虚假政策时间点的安慰剂检验

本文结论的另一个潜在威胁在于,数字普惠金融使用深度的提高可能是另外的区域经济金融政策引起的或者是由处理组与对照组固有差异导致的。考虑到倡议真正提出的时间是2015年,为了证明前文回归结果的稳健性,本文设定了2013年和2014年为虚拟的倡议提出时间,即虚假政策时间点之前after=0,虚假政策时间点之后after=1,并进一步构造交乘项did1=treat×after代替原方程中did项,使用与上文相同的数据进行安慰剂检验,观察“粤港澳大湾区”倡议对数字普惠金融使用深度的影响是否依然存在。若上述研究结论是由处理组和对照组之间不可观测的固有差异导致的,那么虚假倡议提出时间也可以得到相同的结果。表7展示了安慰剂检验的结果,从中可以看出,无论是选取2013年还是2014年作为虚假政策时间点,交乘项did1系数均不显著,意味着并非处理组与对照组存在其他固有差异或者经济政策导致处理组的数字普惠金融使用深度提高,本文结论具有较好的稳健性。

2.剔除“长江经济带”沿线省域后的子样本回归

本文以2015年的起始点,《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》首次在国家层面提出建设粤港澳大湾区为政策起始点。2016年9月,《长江经济带发展规划纲要》正式印发。为剔除“长江经济带”作为与“粤港澳大湾区”倡议类似的区域经济政策的干扰,以检验本文实证结果的可靠性,本文采用“长江经济带”沿线省域(云南,上海,浙江,江苏,安徽,江西,湖北,湖南,四川以及贵州等11个省市)剔除后的子样本对式(1)以及式(2)进行估计,估计结果如表8所示。可以看到,在子样本中,回归结果依然显著为正。即,剔除与倡议类似的区域经济政策“长江经济带”的影响后,粤港澳大湾区”倡议对省域数字普惠金融使用深度的提高仍有显著的正向影响。

五、结论与启示

(一)结论

本文基于2011~2017年全国30个省市的面板数据,探究了粤港澳大湾区倡议对沿线省域数字普惠金融发展的影响,在厘清文章的基本思路后,运用双重差分法实证检验了粤港澳大湾区倡议对沿线省域数字普惠金融发展水平的影响。研究发现,粤港澳大湾区倡议确实有效提升了我国沿线省域的数字普惠金融的发展水平,从动态检验结果可以看出,粤港澳大湾区倡议自提出以后就开始对沿线省域的数字普惠金融的发展产生影响,且政策效应逐渐增强,显著水平不断提升。平行趋势检验结果表明,沿线省域数字普惠金融的发展不受政策前的因素影响,稳健性结果表明并非处理组与对照组存在其他固有差异或者经济政策导致处理组的数字普惠金融使用深度提高,本文结论具有较好的稳健性。

(二)启示及政策建议

结合本文的研究结论,提出以下政策建议:

一是“粤港澳大湾区”倡议对沿线省域数字普惠金融的发展的推动作用明显,因此需要政府强化组织领导和顶层设计,科学规划大湾区普惠金融数字化进程,充分利用政策效應,着力于普惠金融体系建设,借助移动支付、蚂蚁借呗等互联网金融服务推动普惠金融数字化,以更好地协调资源,破除阻碍粤港澳三地资金流动的瓶颈和障碍,降低中小企业融资成本,支持中小企业主动参与粤港澳大湾区金融市场活动。

二是应进一步促进数字普惠金融的发展,加强数字普惠金融的基础设施建设。尤其是要从数字普惠金融的使用深度这一维度发力,着重关注互联网金融服务的实际使用情况,密切监控各类业务用户数量和交易额度,不断完善政策设计以促使数字普惠金融体系的深化,提升居民生活的数字化程度,有效提高数字普惠金融的服务覆盖率和服务质量。

三是要加强金融监管和创新,由于数字普惠金融不同于传统金融的特殊性,金融监管的复杂性和难度也随之上升,在数字普惠金融的发展过程中,金融监管部门应警惕系统性金融风险的发生,根据实际情况创新监管体制,做好金融科技创新的管控工作和预警机制,构建完善的行业监督治理体系和数字金融机构运行标准,保障金融中介和客户的利益。

参考文献:

[1]World Bank.The Growth Report:Strategies for Sustained Growth and Inclusive Development[M].2008:1-180.

[2]Ross Levine.Chapter 12 Finance and Growth:Theory and Evidence[J].Handbook of Economic Growth,2005,1.

[3]Pascaline Dupas,Jonathan Robinson. Savings Constraints and Microenterprise Development: Evidence from a Field Experiment in Kenya[J].American Economic Journal:Applied Economics,2013,5(01).

[4]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[5]周小川.践行党的群众路线 推进包容性金融发展[J].中国金融家,2013(10):18-21.

[6]焦瑾璞,黄亭亭,汪天都,张韶华,王瑱.中国普惠金融发展进程及实证研究[J].上海金融,2015(04):12-22.

[7]李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析[J].经济研究,2020,55(04):37-52.

[8]李涛,徐翔,孙硕.普惠金融与经济增长[J].社会科学文摘,2016(06):52-53.

[9]周静,黄雅怡,陈韵仪,肖娟,张鸣凤.国内粤港澳大湾区研究综述——基于CiteSpace的知识图谱分析[J].特区经济,2021(01):31-34.

[10]逯新红.粤港澳大湾区金融合作背景和战略意义[J].金融与经济,2017(07):82-86.

[11]赵晓斌,强卫,黄伟豪,线实.粤港澳大湾区发展的理论框架与发展战略探究[J].地理科学进展,2018,37(12):1597-1608.

[12]陈云贤.推动粤港澳大湾区金融发展[J].中国金融,2018(21):10-13.

[13]周梓琪.粤港澳大湾区带来的金融机遇与合作[J].中国市场,2019(34):40+47.

[14]何靖.延付高管薪酬对银行风险承担的政策效应——基于银行盈余管理动机视角的PSM-DID分析[J].中国工业经济,2016(11):126-143.

(作者单位:武汉大学)

猜你喜欢

开放导报(2017年3期)2017-06-27

对外经贸实务(2017年5期)2017-05-26

中国经济周刊(2017年12期)2017-04-07

中国经济周刊(2017年11期)2017-04-06

人民论坛(2016年22期)2016-12-13

理论导刊(2016年11期)2016-11-19

企业导报(2016年9期)2016-05-26

科技视界(2016年2期)2016-03-30