企业银行承兑汇票结算现金流量表列示之我见

2022-04-01 21:18宋静

今日财富 2022年8期

宋静

银行承兑汇票作为一种结算方式在企业的日常经营活动中大量使用,其具有信用好、承兑性强、流动性强、灵活性高等特点。目前,其相关业务在现金流量表上的列示不能很好地反映企业的真实经营成果和现金情况。作者针对目前银行承兑汇票现金流量表列示存在的问题进行分析,举例对比,对银行承兑汇票现金流量表列示提出自己的改进建议。

一、企业银行承兑汇票结算现金流量表列示现状

(一)银行承兑汇票的相关定义

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据期限内可以进行背书转让。

(二)银行承兑汇票的特点

1.信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。结合我国的国情及体制实际情况,银行信用发生风险的概率较低,对企业来说,收到银行承兑汇票,就如同收到了现金。

2.流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

(三)目前企业银行承兑汇票结算在财务现金流量表列示的情况

根据企业会计准则的相关规定,企业收取的银行承兑汇票首先不是库存现金和银行存款,因此不属于现金流量表“现金”的范畴;其次银行承兑汇票不属于“投资”,因此也不满足现金流量表“现金等价物”的相关定义。目前,企业收到的银行承兑汇票在未实际发生企业现金流入时,在现金流量表上不做任何列示,类似于赊销产生的应收账款。具体列示如下:

1.企业收到银行承兑汇票

企业收到银行承兑汇票,由于没有产生企业会计准则严格定义上的“现金”或“现金等价物”流入,因此在企业现金流量表上“销售商品、提供劳务收到的现金”按零列示。

2.企业将银行承兑汇票进行贴现

企业完成银行承兑汇票贴现业务会产生一笔银行存款的流入,流入的金额为银行承兑汇票票面金额减去银行收取贴现利息后的净额。在企业的现金流量表上,针对企业的银行承兑汇票贴现业务会列示一笔现金流入,具体为“销售商品、提供劳务收到的现金”,金额为银行承兑汇票票面金额减去银行收取贴现利息后的净额。

3.企业将银行承兑汇票进行背书转让

企业可将持有银行承兑汇票背书转让给收款方,完成对收款方的支付结算业务。对于企业的银行承兑汇票背书转让行为,尽管企业完成了支付结算业务,但由于没有产生 “现金”或“现金等价物”流入或流出,因此在企业现金流量表上没有任何现金流入或现金流出的列示。

4.企业将银行承兑汇票进行到期收款

企业完成银行承兑汇票到期收款业务会产生一笔银行存款的流入,流入的金额为银行承兑汇票票面金额。在企业的现金流量表上,针对企业的银行承兑汇票到期收款业务会列示一笔现金流入,具体为“销售商品、提供劳务收到的现金”,金额为银行承兑汇票票面金额。

二、企业银行承兑汇票结算现金流量表列示存在的问题

目前对于企业收取银行承兑汇票在现金流量表列示,实务操作中作为一项普通的信用债权对待,而忽略了银行承兑汇票信用好、易变现、高流动的突出特点,有可能影响投资者对企业的整体财务状况做出客观评价。

(一)延后收入现金流确认的时间

按照目前企业的实务处理,企业收到银行承兑汇票时现金流量表上“销售商品、提供劳务收到的现金”按零列示;企业对银行承兑汇票进行贴现或者到期收款时,在企业的现金流量表上才列示一笔现金流入,具体为“销售商品、提供劳务收到的现金”。

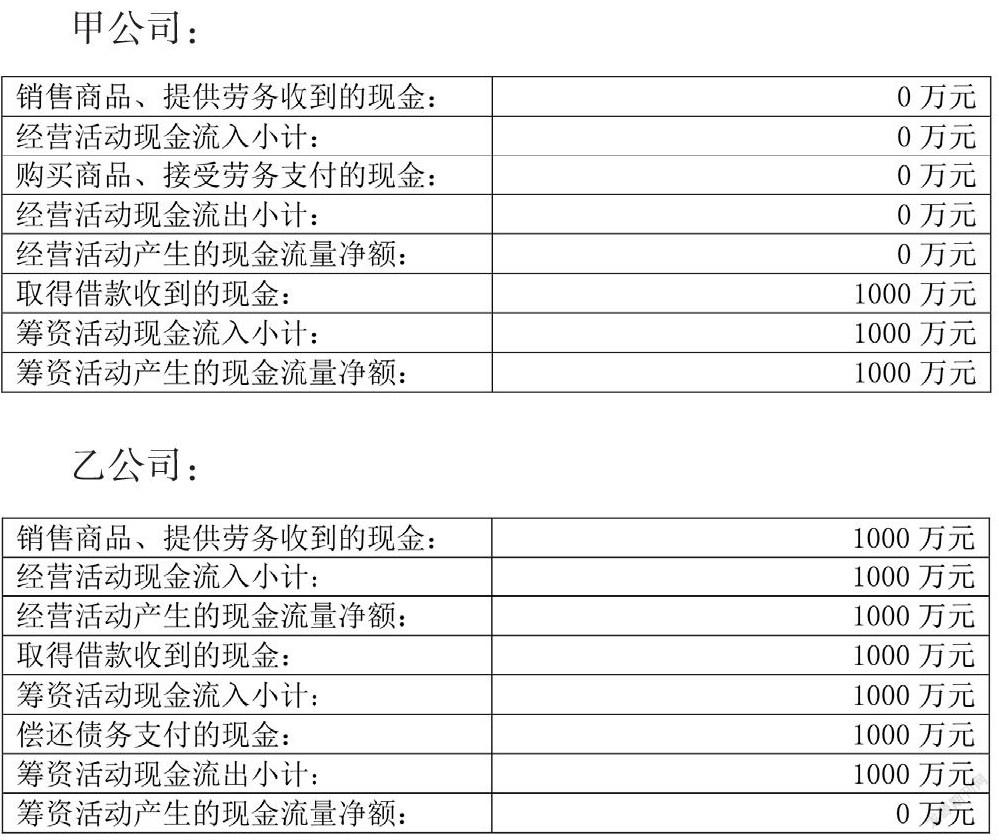

假设有甲、乙两个公司,双方各项财务指标都一模一样。年底前只剩最后一笔业务,双方销售货物各收到一笔货款,甲公司收到1000万元银行汇款,乙公司收到1020万元银行承兑汇票(现汇价格1000万元,加承兑加价20万元)。不考虑其他业务,甲、乙两公司的现金流量表列示如下:

甲、乙公司现金流量表进行对比,本会计年度甲公司经营活动现金流入比乙公司有了大规模的增加,以经营活动现金流量为基础做分析的各项指标结果甲公司将大大领先乙公司;在下一个会计年度,乙公司对承兑汇票进行贴现或者到期收款,在双方其他指标都相同的情况下,乙公司经营活动现金流入比甲公司将有大规模的增加,以经营活动现金流量为基础做分析的各项指标结果乙公司将大大领先甲公司。

实际上,甲、乙公司各项能力在本会计期间及下个会计期间并没有差别,但由于银行承兑汇票背书业务延后了企业现金流入的反映,将会严重影响投资者对企业的整体财务状况做出客观评价。

此外,考虑到经理人任期制考核等阶段性指标的要求,经理人可能会做出在企业没有贴现资金需求的情况下强制贴现,让企业承担不必要的贴现费用支出,从而达到“优化”当期经营活动现金流量指标的目的,造成企业资金浪费。

(二)不能完整、正确的反映企业现金流入和现金流出的情况

按照目前企业的实务处理,企业将持有银行承兑汇票背书转让时,尽管企业完成了对收款方的支付结算业务,减少了企业债务,但由于没有产生 “现金”或“现金等价物”流入或流出,因此在企业现金流量表上没有任何现金流入或现金流出的列示。这种现金流量表列示不能完整、正确的反映企业现金流入和现金流出的情况,会影响投资者对企业的整体财务状况做出客觀评价。

1.减少了企业现金流入反映

假设有甲、乙两个公司,双方各项财务指标都一模一样。年底前只剩最后一笔业务,双方都准备用银行承兑汇票偿还一笔1000万元基建欠款,且承兑汇票已临近到期,贴现费用可忽略不计。甲公司直接将1000万元银行承兑汇票背书转让给债权方,乙公司先将1000万元银行承兑汇票贴现,再将贴现收入1000万元偿还债权方,不考虑其他业务,甲、乙两公司的现金流量表列示如下:

甲、乙公司现金流量表进行对比,乙公司经营活动现金流入比甲公司有了大规模的增加,以经营活动现金流量为基础做分析的各项指标结果乙公司将大大领先甲公司。

如:偿债能力分析指标

短期偿债能力=经营活动现金流量净额/流动负债。

长期偿债能力=经营活动现金流量净额/总负债。

如:支付能力分析指标

支付股利的能力=经营活动现金流量净额/流通在外的普通股股数。

支付现金股利的能力=经营活动现金流量净额/现金股利。

综合支付能力=经营活动现金流量净额/股本。

如:盈利能力分析指标

销售现金比率=经营现金净收入/同期销售额。

每股营业现金净流量=经营现金净流入/普通股股数。

全部资产现金的回收率=经营现金净流量/全部资产。

创造现金的能力=经营活动现金净流量/净资产。

实际上,甲、乙公司各项能力并没有差别,但由于银行承兑汇票背书业务减少了企业现金流入的反映,没有完整地反映企业现金流入的情况,严重影响了投资者对企业的整体财务状况做出客观评价。

2.减少了企业现金流出的反应

(1)案例内容同上述,假设甲、乙公司董事会通过现金流量表考核资本性支出完成情况,且两家公司资本性支出预算总额相同。甲、乙公司现金流量表进行对比,乙公司购建固定资产支付的现金比甲公司有了大规模的增加,在资本性支出预算充足的前提下,乙公司的资本性支出完成情况要大大优于甲公司;在资本性支出预算已严重超支的前提下,甲公司的资本性支出控制要大大优于乙公司。

实际上,甲、乙公司资本性支出并没有差别,但由于银行承兑汇票背书业务减少了企业现金流出的反映,没有完整地反映企业现金流出的情况,严重影响了投资者对企业的整体财务状况做出客观评价。

(2)假设有甲、乙两个公司,年初时各收到一笔关联方借款1000万元,双方各项财务指标都一模一样。年底前只剩最后一笔业务,双方都准备用银行承兑汇票偿还年初的1000万元关联方借款,且承兑汇票已临近到期,貼现费用可忽略不计。甲公司直接将1000万元银行承兑汇票背书转让给债权方,乙公司先将1000万元银行承兑汇票贴现,再将贴现收入1000万元偿还债权方,不考虑其他业务,甲、乙两公司的现金流量表列示如下:

甲、乙公司现金流量表进行对比,甲公司筹资活动产生的现金流量净额为1000万元,乙公司筹资活动产生的现金流量净额为0万元,双方产生了重大差异。两公司均已完成了对关联方借款的偿还,后续不再支付,甲公司的现金流量表筹资活动将永远只有借入没有偿还;而乙公司现金流量表筹资活动更能真实反映企业的实际情况。

实际上,甲、乙公司筹资活动并没有差别,但由于银行承兑汇票背书业务减少了企业现金流出的反映,没有完整地反映企业现金流出的情况,严重影响了投资者对企业的整体财务状况做出客观评价。

三、银行承兑汇票业务现金流量表列示的建议

经过以上分析可知:目前企业银行承兑汇票结算的在财务现金流量表的列示存在延后收入现金流确认的时间、不能完整正确的反映企业现金流入和现金流出的情况两大类问题,可能会影响投资者对企业的整体财务状况做出客观评价。为解决以上为题,本作者提出以下建议:

(一)银行承兑汇票视同“现金等价物”

企业会计准则对现金等价物的定义为:“是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日期3个月内到期。”

目前企业对现金等价物的理解局限在定义“投资”的范畴,但是深入理解企业会计准则对现金等价物的判断,重点应着眼于“期限短、流动性强、易于转换为已知金额现金、价值变动风险很小”。根据目前银行承兑汇票的特点,在银行信用的基础上完全满足“期限短、流动性强、易于转换为已知金额现金、价值变动风险很小”的要求,不同于普通的债权,不应作为一项债权看待,建议将银行承兑汇票视同“现金等价物”看待,以便更好的反映企业的现金流量情况,为投资者对企业的整体财务状况做出客观评价提供依据。

(二)银行承兑汇票视同“现金等价物”结算各环节现金流量表的列示建议

1.收到银行承兑汇票

企业收到银行承兑汇票时,确认收到“现金等价物”,在现金流量表上确认一笔现金流入“销售商品、提供劳务收到的现金”,金额为银行承兑汇票票面金额。

2.银行承兑汇票贴现

企业将银行承兑汇票贴现时,贴现取得的银行存款净流入不再确认现金流入;按照承担的贴现费用体现一笔现金支出“支付其他与筹资活动有关的现金”,同时按同金额冲减已确认的现金流入“销售商品、提供劳务收到的现金”。

3.银行承兑汇票到期收款

企业银行承兑汇票到期收款时,不再确认现金流入。

4.银行承兑汇票背书

企业将银行承兑汇票背书转让时,按照背书转让的用途确认一笔现金支出,如“购买商品、接受劳务支付的现金”、“购建固定资产、无形资产和其他长期资产支付的现金”、“偿还债务支付的现金”等。

(作者单位:太原华润煤业有限公司)

猜你喜欢

电脑报(2022年8期)2022-03-08

文萃报·周二版(2021年47期)2021-12-14

计算机与网络(2021年24期)2021-02-11

财税月刊(2018年10期)2018-01-18

职工法律天地·下半月(2017年4期)2017-06-07

商情(2017年16期)2017-06-06

分忧(2016年7期)2016-07-14

今日湖北·中旬刊(2014年11期)2014-10-21

法制与社会(2009年4期)2009-07-07

金融经济(2009年3期)2009-05-05