分离型税务模式选择及构成要素分析

2022-04-01 21:18王萌

今日财富 2022年8期

王萌

现阶段由于企业服务类型、销售方式繁多,导致缴税类型复杂、计算困难,因此基于会计的独立性原则,分析分离型税务模式选择及构成要素,以此实现对企业税务的管理。该分析过程以识别税务会计与企业会计差别为基础,分析税务模式在集约管理目标下的构成要素,根据不同类型的纳税类别和纳税项目组成,实现会计独立性原则下,对分离型税务模式选择。此次分析根据企业发展目标,选择适用于企业自身的分离型税务模式,保证纳税的同时扩大企业经济收益,实现税收与企业效益的同步提升。

税收作为国家收入的重要组成部分,是保证国家各项建设事业的重要来源,因此国家相当重视对于企事业单位在税务方面的管理。为保证税务工作顺利展开,税务各级监管部门在长时间的尝试下,颁布了更为完善、全面的企业会计准则和税务准则相关法律法规。现阶段由于企业的会计核算方法不同,因此企业之间可获取的实际收益也不同,导致企业收益与应税所得之间产生了极大差异,因此企业为提升经济效益,根据会计独立性准则,采用分离型的税务模式,将税务会计和企业会计之间分离,形成一个集约式的企业税务管理模式。

会计独立性原则是指企业设置独立的管理部门,将财务信息单独列出管理,包括核算独立、形式独立以及管理独立。会计独立性的基本原则,将税务内容从企业财务管理中剥离出来,形成两套相关联又相互独立的财务管理体系,为明确企业收益和税务管理,提供更加详细核算结果,保证企业经济收益的同时,完成对国家的应税工作,确保企业履行对国家的纳税行为。在社会主义市场经济体制大环境背景下,选择适合企业运营发展方式、适合企业经济类型和产业结构的税务模式,是企业稳定发展、国家提升综合国力的关键力量。

一、基于会计独立性原则分析分离型税务模式

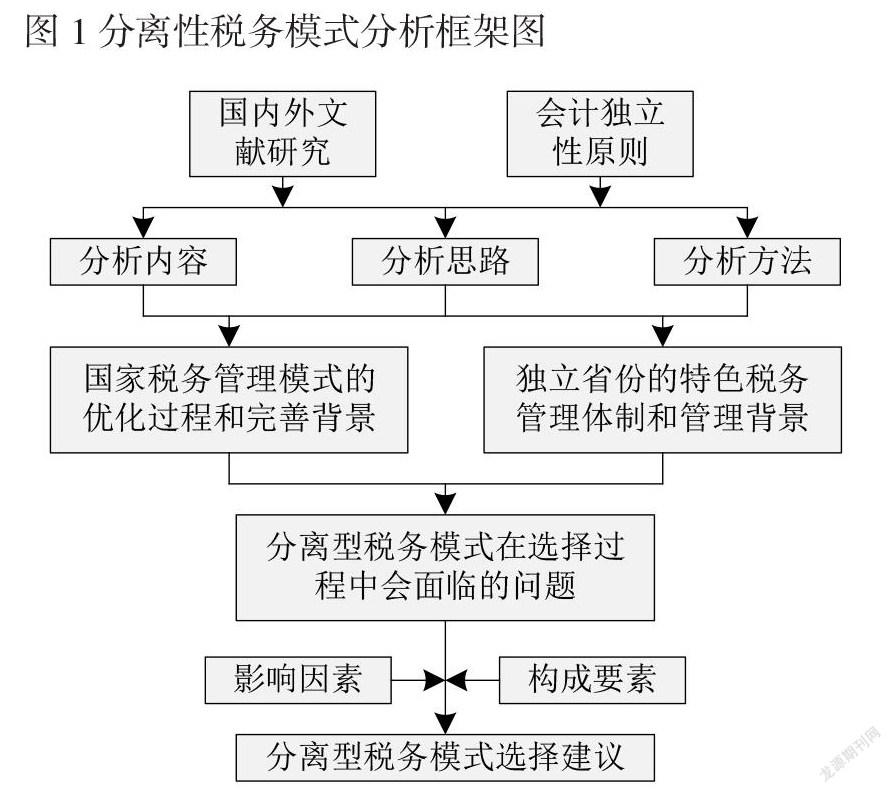

为保证所选择税务模式应用的可靠性,分析基于会计独立性原则的分离型税务模式。下图1是对分离型税务模式设置的分析框架图。根据图1可知,此次分析以国内外参考文献为基本前提,以会计独立性基本原则为依据,获取分离型税务模式在选择过程中,会影响选择结果的影响因素,以及分离型税务的基本构成要素,确保选择结果与企业经营现状相符合。

以上述框架为基本分析方法,基于会计独立性原则,对分离型税务模式选择及构成要素展开分析。

(一)识别税务会计与企业会计的差别

根据现阶段企业发展與国家发展背景,分析企业会计与税务会计的差别。税务管理是企业为执行国家相关机构发布的税收法律制度,而必须执行的财务管理方式,通过向国家税务管理部门缴纳相应的税款,完成国家对企业要求的纳税行为,税务管理主要包括税务登记、应税所得额核算、账簿管理和凭证管理以及纳税申报四方面内容。而企业会计通过核算与监督企业资金的运用、来源、企业成本以及企业经营所得费用,实现对企业总体财务管理,确保企业各项经济活动的开展。

税务会计与企业会计从宏观的角度来说,税务会计是从企业会计中分离出来的,具有一定核算特征的会计管理方式,这种不同体现在会计目标的不同和核算方式的不同。在核算方面,税务会计受国家税法和相关纳税管理条例的约束,必须以法律规定的形式开展核算方式;而企业会计则根据企业的内部发展方向和运营方式,采用平均年限法、工作量法、双倍余额递减法以及年数总和法等方式,实现对企业成本的核算。同时税务会计与企业会计之间存在目标控制方面的差异,在目标方面,税务会计立足于整个行业的发展方向和社会未来发展趋势,以国家财政为主体服务对象;而企业会计则将重心放在企业的实际收益与成本支出等项目上,为企业发展提供真实的财务数据,提供即时的企业盈亏信息。再者就是外界环境延伸上的差异。外界环境延伸是指企业的宏观调控能力,在该条件的影响下,税务会计根据各项财政收入指标进行分析,是宏远方向上的分析;而企业会计根据政府宏观调控,建立完备的企业结构,掌握更加真实有效的企业财务信息,是对企业财务状况和经营成果的分析。以某一省份中采取分离税务模式的企业为分析对象,下图2为该企业近3年的所缴纳税款,可见使用分离型税务模式后会降低应纳税额。

两个会计一个是对国家经济发展和社会发展的分析,一个是对企业现在发展和未来发展的分析,可见企业会计管理企业财务,税务会计在企业会计管理的基础上,完成对国家税务的管理要求。

(二)分析税务模式构成要素

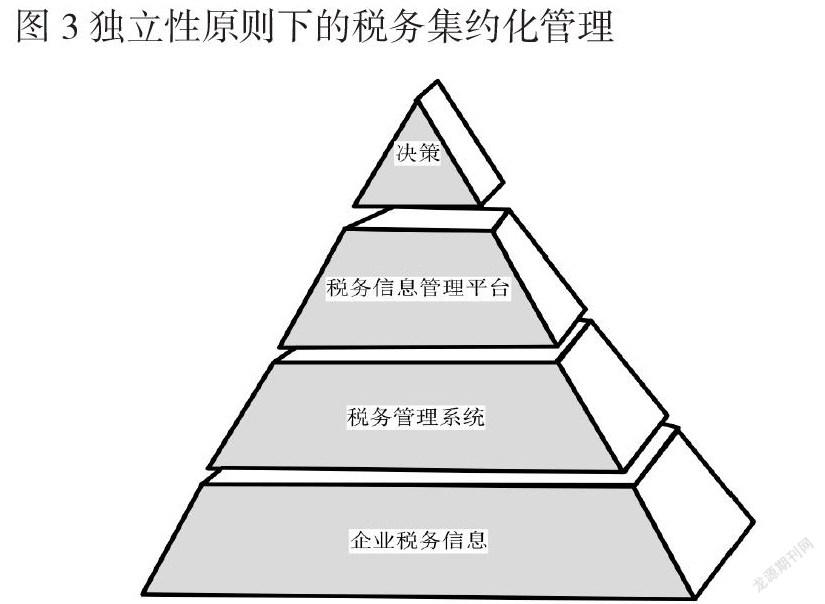

分离型税务模式的选择,需要在考虑会计独立性原则的基础上,分析税务模式的构成要素,其中要重点分析分离型税务的集约化模式。集约化通过提高企业经营要素质量、增加要素含量、增强要素投入集中度,实现更具独立性的税务模式。下图3为集约化管理示意图。

根据上图可知,独立性原则就是将税务信息从基本财务信息中分离出来,实现统一、集中化的管理模式。为保证分离型税务模式可以满足企业经营现状,分析集约管理目标构成要素,分析这些要素对分离程度的影响。首先影响集约目标的要素,可从税务标准化处理方式上进行分析。所谓分离型税务模式,是在分离管理的基础上,确保税务标准化、规范化管理。因此需要该税务模式有严格的专业化分工,可以通过信息来源获取、数据检查、数据审计及税务申报,实现对企业税务的管理。二是需要选择的分离型税务模式具有独立的监督制约机制,实现对税务四个环节的分级管理,快速高效查找出关键信息,令操作环节之间相互制约,保证每一步的核算均可做到真实、精准、公正,同时又实现了管理环节的相互配合,以保证税收申报时的可抵扣税款符合实际。第三是选择的分离型税务模式,需要有快速集中处理能力,当一个会计年度内,国家重新制定税收政策,或临时调整部分企业或行业的税收规则时,所选用的分离型税务模式可以根据法律法规政策,对本年度的税务作出及时调整,该调整不会打乱原有的企业核算方式,而是通过独立的核算手段实现申报调整,保证企业基本财务管理模式不被打乱。通过分析税务集约式目标,获取分离型税务模式的构成要素,确保所选择的税务模式满足国家税收要求的同时,保证企业运营核算模式不被干扰。

(三)基于独立性原则获取分离型税务模式

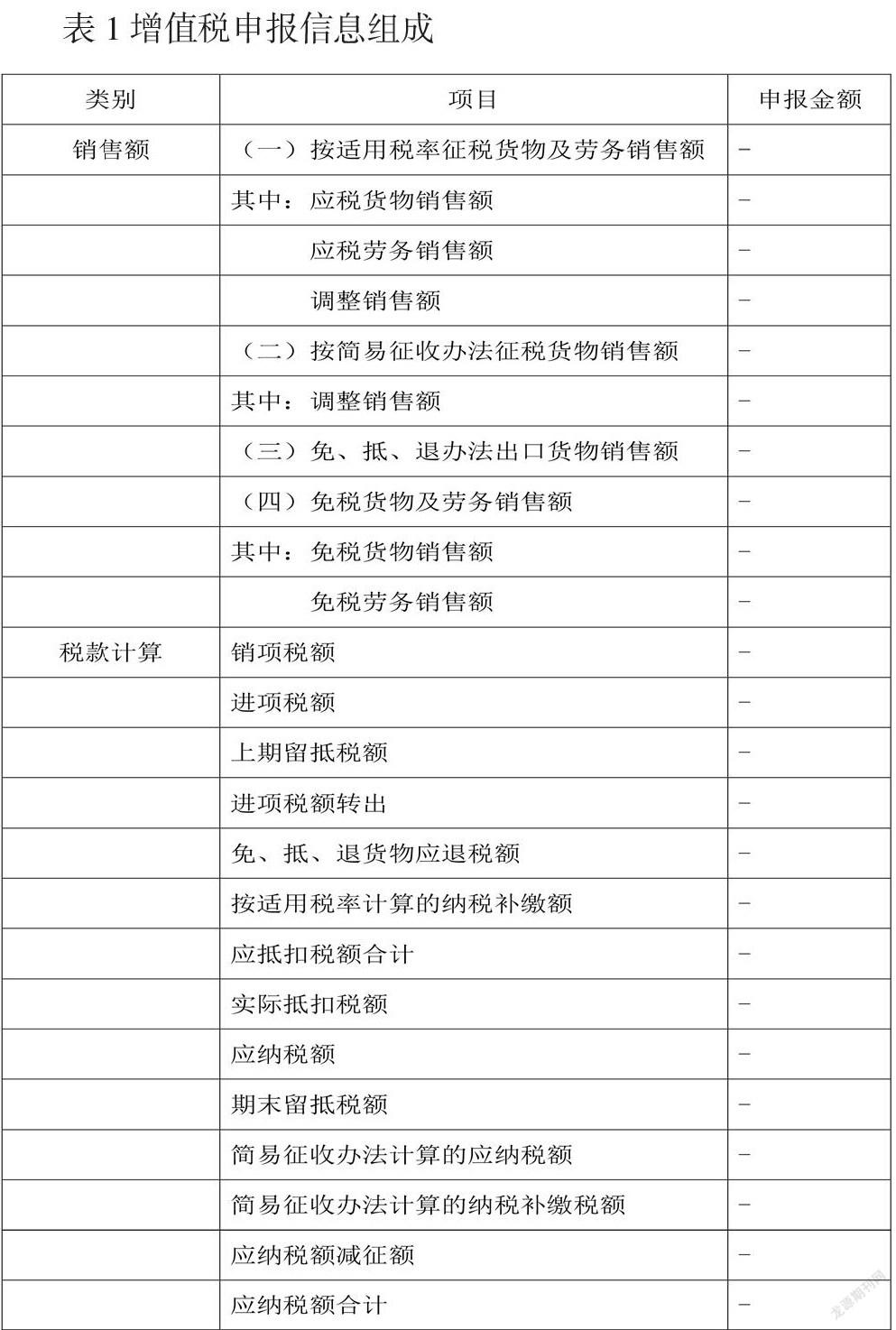

企业所交税项目繁多,其中增值税、所得税和地方税的纳税金额相对来说较多,核算过程较为复杂,且其中的地方税根据行业和企业性质的不同,包括城市建设维护税、城镇土地使用税、地方教育税及教育税费附加等。以增值税为分析对象,下表1为增值税申报所需基本数据。

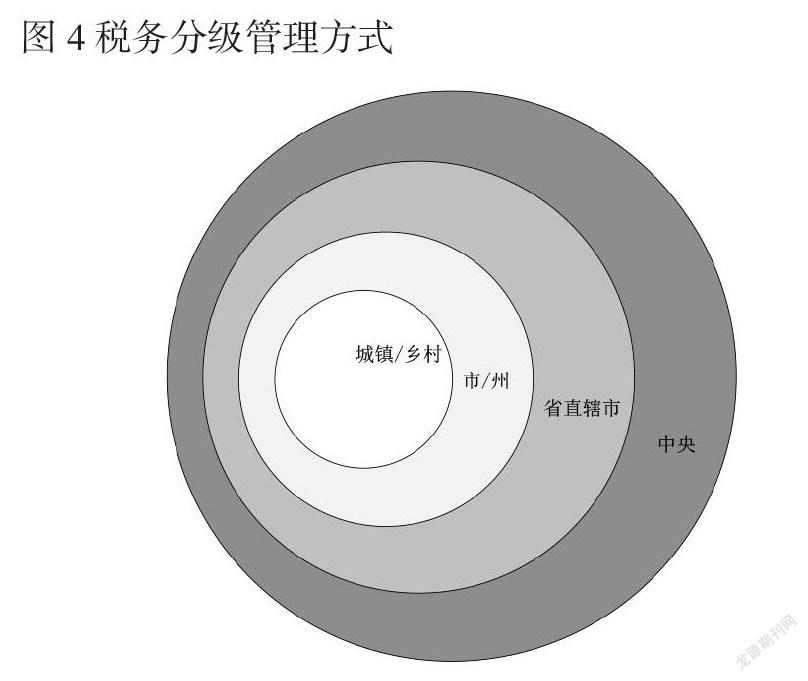

根据上表可知,税务在计算的过程中,存在大量的补缴税额和可抵扣税额,同时由于企业运营方式不同,销售物品以及销售方式不同,企业应缴纳税款的税率也不同,因此企业的税务稽查以风险导向型的稽查方式为主,令分离型税务模式可根据企业纳税风险指标,保证缴税漏税的情况,基于会计独立性原则,获取分离型税务模式,实现对企业税务的规范化、分布式集中管理。已知税收根据地方经济体制、地方民族文化特色,设置不同类别的税务管控方式,如下图4所示。

根据上图所示的国家税务管理类別,以会计独立性原则为研究依据,选择适宜的分离型税务模式。第一种分离是以投资者为导向的税务模式,该模式在欧美国家之间较为盛行,该模式根据独立性会计原则,将税务会计从企业会计中剥离出来,让企业投资者在获取企业会计服务的同时,令纳税者拥有更加完善的税务会计服务,在这种分离税务模式条件下,企业通过按照自身的实际需求,开展具有针对性的税务管理工作,避免纳税信息出现缺失或是与实际应税所得额不符的情况出现。第二种是以企业经营方向为导向的分离型税务模式。这种税务模式主张将财税分离的同时,对税务方面和企业财务方面之间的协调性加以调整,形成一个相互依赖的企业财务管理模式。再有就是以政府为导向的税务模式,该模式以税法、补充法规以及添加条款为依据,在税务实际工作中,制定一套独立性极强的税务会计制度,在一定程度上增加了企业实际可抵扣收益,降低了企业部分财务支出,在满足国家税务缴纳要求的基础上,较少了企业的税务支出。综合上述分析,选择与企业类型相符合的分离型税务模式,优化企业财务结构,提升企业经济收益。

结 语

此次提出的分离型税务模式选择及构成要素分析方法,以会计独立性原则为标准,通过掌握企业会计与税务会计之间的差别、集约式管理目标的构成要素,选择适合企业自身经营现状的分离型税务模式,确保企业纳税无误的同时提升企业收益。但此次分析结合国际会计现状的说明较少,今后的研究与分析可以着重说明。

猜你喜欢

父母必读(2022年2期)2022-03-02

今日财富(2020年19期)2020-07-14

财经界·上旬刊(2019年11期)2019-11-28

今日财富(2019年19期)2019-08-01

今日财富(2018年25期)2018-05-14

今日财富(2018年8期)2018-05-14

财讯(2018年26期)2018-05-14

作文评点报·高中版(2017年3期)2017-03-13

管理观察(2014年21期)2014-08-12

中学理科·综合版(2008年10期)2008-12-04