基于修正KMV-GARCH模型的我国中小企业信贷风险研究

2022-04-01 00:56宋轶

中小企业管理与科技·下旬刊 2022年1期

宋轶

【摘 要】在中小企业普遍面临融资难的国内背景下,正确测度中小企业信贷风险不仅有利于解决中小企业融资难、融资贵的问题,而且在进一步焕发国内市场经济活力方面也发挥着十分重要的作用。通过修正KMV-GARCH模型,使其更符合我国中小企业发展现状,可以发现以违约距离DD为主要衡量标准可有效评估我国中小企业的信贷风险。通过实证,论文得出:一般情况下,违约距离越大,中小企业的信贷风险越小;股票年收益波动率越大,违约距离普遍越小。

【Abstract】In the domestic context of small and medium-sized enterprises generally facing financing difficulties, the correct measurement of credit risks of small and medium-sized enterprises is not only conducive to solving the problem of difficult and expensive financing of small and medium-sized enterprises, but also plays a very important role in further invigorating the domestic market economy. Through the modified KMV-GARCH model, which is more in line with the development status of small and medium-sized enterprises in China, it can be found that the default distance DD as the main measurement standard can effectively evaluate the credit risk of small and medium-sized enterprises in China. Through the empirical research, the paper concludes that: in general, the larger the default distance, the smaller the credit risk of small and medium-sized enterprises; the greater the volatility of stock annual returns, the smaller the default distance is generally.

【關键词】KMV模型;中小企业;信贷风险

【Keywords】KMV model; small and medium-sized enterprises; credit risk

【中图分类号】F276.3;F832.4 【文献标志码】A 【文章编号】1673-1069(2022)01-0143-04

1 引言

我国中小企业信贷风险较高,普遍存在融资难问题,尽管近年来我国相关部门及地方各级政府均出台了支持中小企业融资的文件政策,但由于制度流程和监管程序等方面尚存在可完善之处,所以当下我国中小企业融资情况虽有改善,却仍未达到政策出台时所期望达到的理想效果。本文希望通过研究对中小企业信贷风险的度量方法,利用合理的模型更加准确地量化中小企业的信贷风险,并为银行等金融机构提供参考,从而推动解决我国中小企业融资难的问题,进一步激发市场活力,并有效保护商业银行自身的信贷资金安全。

2 中小企业信贷风险及KMV模型概述

2.1 中小企业信贷风险分析

中小企业是指在人员配置、企业经营等方面规模相对较小的企业。由于中小企业资产规模较小,作为贷款条件的抵押资产普遍不足,融资渠道较窄,使得其融资效果无法达到预期。同时中小企业本身存在的经营风险和信用风险导致商业银行在为其提供贷款前,会更谨慎地对其进行审查评估,因此银行需要一套较科学实用的信贷风险评估体系来对中小企业进行贷前审查,从而在尽可能保证资金安全的前提下实现收益最大化。然而当下国内信贷体系建设仍不完善,尤其中小企业普遍存在信用信息缺失等问题,这种信息不对称增加了商业银行为中小企业提供贷款的成本和风险,因此有必要引入实用性和准确性更强的模型对中小企业信贷风险进行度量。

2.2 KMV模型实证原理概述

KMV模型认为企业股权价值可被看作看涨期权,债务到期日如果企业资产价值高于债务值(即达到模型中的违约点),那么企业股权价值等于资产与债务值之间的差额,如果企业资产价值低于债务值,那么偿还债务后企业相应股权价值则为零。KMV模型从动态角度量化分析我国上市中小企业的信贷风险,而该模型所计算出的违约距离等指标也可比较直观地得出我国中小企业的信贷风险程度。

2.3 KMV模型适用性分析

KMV模型基于现代期权定价理论,利用公开财务数据和股票交易数据进行计算,数据可得性较强,弥补了我国中小企业数据体系尚不完善的不足;通过结合实时变化的股票数据,有助于对中小企业信用风险进行动态分析并及时评估重构新形势下中小企业信用体系评价标准。然而传统KMV模型在指标参数设置等方面对我国中小企业分析的准确性不足,所以本文引入GARCH模型及最新市场数据来对KMV模型进行修正。

3 KMV模型原理与修正改进

3.1 KMV模型原理与步骤

3.1.1 KMV模型假设前提

①市场无摩擦,即不存在交易成本和税收。②市场无风险利率可看作固定的常数。③企业资产价值符合正态分布,属于随机的布朗运动;股票价格服从对数正态分布。④当企业资产大于负债时,企业不会违约;反之则企业有违约的风险。

3.1.2 KMV模型基本求解步骤

非流通股不能像流通股一样在二级市场上自由流通,而有研究发现每股净资产对协议转让价格的影响最显著,所以股权市场价值和债务价值可分别通过以下公式计算:

股权市场价值VE=流通股市值+(0.995 76+0.609 73×每股净资产)×非流通股股数 (1)

债务价值VD=流动负债+长期负债 (2)

根据假设3,股票价格服从对数正态分布,所以股票日收益率Rt的计算公式为:

Rt=ln() (3)

其中,Pt为当天股票收盘价格,Pt-1为上一天股票收盘价格。

股票价格年收益波动率的传统方法是先计算一段特定时期中股票日收益率标准差,然后通过日收益波动率推算相应的股票年收益波动率,用公式可以表示为:

股票日收益波动率σ= (4)

股票价格年收益波动率σE' =σ (5)

其中,N表示一年中股票的实际交易天数(不包括公休日、节假日和停牌日)。

根据Black-Scholes-Merton期权定价模型,可对应求出上市企业的资产价值波动率和企业的资产价值:

VE=VAN(d1)-e-rTVDN(d2)

σE=

×N(d1)×σA (6)

其中,N(d)=edx,d1=,d2=d1-σA,VE为股权市场价值,VD为债务价值,r为无风险利率,T为债务到期时间,σE为股票年收益波动率。

根据KMV模型历史计算经验,违约点DP的值可以用以下公式表示,该违约点被认为是企业发生违约行为可能性最大的点:

DP=STD+LTD (7)

其中,STD表示企业的短期债务,LTD表示企业的长期债务。

结合以上结果,违约距离DD的计算公式如下:

DD= (8)

根据KMV模型假设3,企业的资产价值服从正态分布,所以相应预期违约概率EDF的计算公式为:

EDF=P()=N(-DD)=1-N(DD) (9)

最终本文的理论依据为违约距离越大,预期违约概率越低,即相应上市中小企业的信贷风险越低。

3.2 引入GARCH模型及最新市场数据对KMV模型进行修正

3.2.1 对股票价格年收益波动率σE的改进

考虑到股市具有波动聚集性,且股票收益波动率不断变化,所以在后续分析中不能简单以历史数据代替未来数据。为了应对时间序列出现异方差,本文运用GARCH(1,1)模型对各上市中小企业的股票价格年收益波动率进一步修正。

以下是GARCH(1,1)模型关于均值和方差的一般表达式,每家上市中小企业修正后的股票年收益波动率都可以用该模型求出:

Rt=c+μt,μt~(0,σ) (10)

σ=α0+α1 μ+βσ (11)

忽略协方差影响,股票价格年收益波動率的平方可以表示为每日方差的累加:

σ=∑σ=σ+σ+…+σ (12)

整理上述公式,可得最终股票价格年收益波动率的计算公式:

σE= (13)

3.2.2 对违约点DP的改进

传统KMV模型在计算上市公司违约点时,参数设定为短期债务前系数为1,长期债务前系数为0.5,这是基于美国企业数据所求出的一般性经验公式,但考虑到国内市场与美国市场存在一定程度的差异,且中小企业在经营规模和违约可能性等方面存在特殊性,所以本文结合我国行业内若干家中小企业数据,以企业总资产为被解释变量,企业短期债务和长期债务为解释变量,在剔除30个样本中3家无长期债务的特殊样本后进行最小二乘回归,从而对违约点的公式参数进行修正。

将STD变量前的系数标准化为1,可以得到标准化后的违约点DP的计算公式为:

DP=STD+1.317 8LTD (14)

经检验,违约点公式中的两系数分别在10%和5%的显著性水平下成立,尽管R2=0.407 164,但F统计量的相伴概率为0.000 721,小于0.01,所以仍可认为该回归模型总体回归效果显著。

4 基于修正KMV-GARCH模型我国中小企业信贷风险实证研究

4.1 样本数据选取

为了建立在我国适用性更高的国内中小企业信贷风险评价体系,本文选取种植业与林业、半导体及元件、化学制品等10个代表性行业中30家上市中小企业进行研究,其中包括25家正常经营的中小企业和5家被ST的中小企业(其中乐通股份于2021年3月23日成功摘帽,由*ST乐通变更为乐通股份,但本文分析数据的基准年为2019年,所以暂将其归类为被ST的企业)。

鉴于近年来中国经济发展迅速,国内各行业的营业收入均在不同程度上受到通货膨胀等因素影响而逐年上涨,但《中小企业划型标准规定》发布于2011年且至今仍未更新,所以本文结合当下市场实际情况,从同花顺与Wind数据库中提取相关数据,将选取中小企业的标准设定为:①在中小企业板上市;②营业收入在50 000万元以下。

4.2 参数设定

①计算股权市场价值时,本文采用当年12月各交易日收盘价平均数作为流通股价格。②计算股票年收益波动率时,本文选取各上市中小企业在2019年1月2日至2019年12月31日期间各交易日的收盘价数据作为样本进行计算,2019年股市交易日共计244天。③本文选择中国人民银行在2019年的一年期整存整取定期存款利率作为市场的无风险利率r,即r=1.50%。④本文研究的基准期间为1年,所以T=1。

4.3 实证结果分析

4.3.1 违约距离DD

基于修正KMV-GARCH模型,本文计算出30家来自不同行业的上市中小企业样本违约距离,如表1和表2所示。

本文发现我国上市中小企业的违约距离大部分落在(1,3),中小企业之间存在一定的差距,宝鼎科技的违约距离最小,为1.292 3,而华东数控的违约距离达到了3.147 7。

一般认为,违约距离越大,企业违约的概率越低,通过对30家中小企业违约距离进行描述性统计分析,可初步得出相比违约风险普遍更高的被ST的中小企业,正常经营的中小企业的平均违约距离更大,发生违约的可能性更低,此结果也符合市场的普遍认知规律。

然而这一结论并不绝对,以乐通股份为例,其近年来积极开展新型业务并不断优化资产配置,2020年企业已实现净利润730.98万元,扭亏为盈,这可以部分解释近期乐通股份成功摘帽的原因。而计算得到的乐通股份违约距离大于ST组均值同时小于正常组均值,也可说明即使在未摘帽前,尽管乐通股份的信贷风险与正常经营的中小企业相比仍相对较大,但也已在一定程度上优于一般的被ST的中小企业。

因此,银行在对中小企业放贷时,不能将中小企业的信贷风险简单以企业是否被ST划分,而要结合中小企业的实际情况具体分析,从而在保证银行信贷安全的基础上合理有效地为中小企业提供融资支持,最大程度激发金融市场的活力。

4.3.2 违约距离DD与股票年收益波动率相关性分析

本文借助SPSS软件对上市中小企业样本的违约距离与相应股票价格年收益波动率进行Pearson相关性分析,得出两个指标间相关系数为-0.968,从而说明我国上市中小企业的违约距离与其股票价格年收益波动率之间呈极强负相关关系。

股票价格年收益波动率这一指标对分析我国上市中小企业信贷风险具有很强的参考性,一家上市中小企业的股票价格年收益波动率越大,其违约距离一般越小,预期违约概率一般越大,相应上市中小企业发生违约的可能性就会越大。

4.4 实证结果检验

4.4.1 违约距离DD与预期违约概率EDF间的拟合曲线

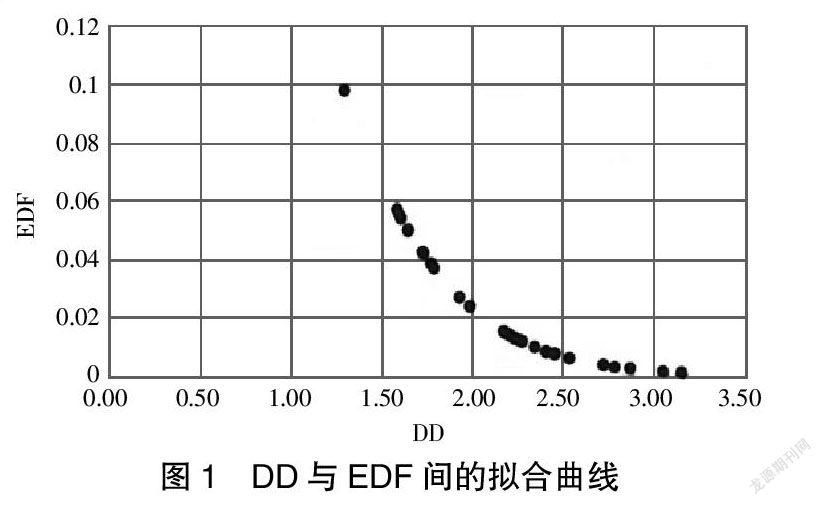

为了检验所构建的模型对度量我国上市中小企业信贷风险的合理性,本文拟合出所计算的违约距离与预期违约概率之间的关系,如图1所示。

可以看出,违约距离与预期违约概率之间呈现出明显反向变动关系,即违约距离越大时,预期违约概率越小,即相应上市中小企业的信贷风险越小,反之同理。

这一结论符合两变量之间的初设关系,所设模型拟合效果较好。但是尤其当违约距离大于3时,预期违约概率已十分接近于0,此时使用预期违约概率对上市中小企业的信贷风险进行量化评估不够有区分度,因此在这种情况下,本文倾向于使用违约距离来判定我国上市中小企业的信贷风险。

4.4.2 ROC曲线检验

根据上述计算结果,利用SPSS软件绘制ROC曲线,结果如图2所示。计算结果表明,依据修正KMV-GARCH模型所计算出的违约距离对我国上市中小企业信贷风险的评估准确性为74.4%,因此认为本文所建立模型的判定能力较好。

5 结论与建议

5.1 结论

第一,一般情况下,违约距离DD越大,通常可以认为相应上市中小企业的信贷风险越小,但在实际工作中,不仅要参考KMV-GARCH模型所计算出的理论结果,同时也要结合上市中小企业的实际情况,从而综合作出决策,合理安排贷款。第二,中小企业的违约距离DD与其股票价格年收益波动率之间呈现极强的负相关关系,所以在实际工作中不仅可以利用违约距离来判断上市中小企业的信贷风险,也可以通过企业的股票价格年收益率波动率来进行辅助分析,在大多数情况下,股票价格年收益波动率越大,相应上市中小企业的信贷风险往往越大。第三,使用改进KMV-GARCH模型对我国上市中小企业的信贷风险进行分析时,获取数据比较容易,计算步骤较为清晰,且基于真实数据所计算出的违约距离DD和预期违约概率EDF可以较为直观地反映出国内上市中小企业的信贷风险状况,因此采用KMV-GARCH模型进行建模分析具有一定的可操作性和参考性。但KMV模型在适用范围方面存在一定的局限性,且计算过程也有可能由于股票市场不够有效等情况而出现偏差,所以在现实应用中应同时结合实际综合分析,从而得出更贴合现实的结论。

5.2 对策建议

第一,建设我国中小企业征信体系,不断完善相关模型。尽管本文模型可较好分析部分中小企业的信貸风险,但对非上市中小企业的信贷风险却无法测度,因此有必要加快补充有关数据、持续完善我国中小企业征信体系。在此基础上,KMV等模型也应继续修正完善,从而为评估中小企业信贷风险奠定更加坚实的理论基础。第二,加快更新我国各行业中小企业划型标准。当前中小企业规模不断扩张,仅依据10年前的文件对中小企业性质进行界定显然已不再适用,目前需加快更新我国中小企业划型标准,从而更加准确地对各行业中小企业的信贷风险进行测度和评估。第三,注重中小企业日常内部风险管理。中小企业在追求利润最大化目标的同时,也要关注自身的风险管理效果,避免为了追求短期利益而带来不利经营风险,加大自身违约风险。同时中小企业也应更注重专业人员的培养选拔,风险管理部门职员应在熟悉我国相关金融法律法规的同时也充分了解中小企业的具体情况,要能运用专业知识对中小企业进行个性化的风险管理。

【参考文献】

【1】张绍敏.基于违约距离的财务预警模型[D].北京:北京大学,2007.

【2】周好文,晏富贵,徐守喜.过度关注与股价波动聚集性[J].西安交通大学学报(社会科学版),2015,35(02):16-21.

【3】李锦.基于KMV模型的我国商业银行信贷风险度量研究[D].太原:山西财经大学,2016.

猜你喜欢

信息技术时代·上旬刊(2020年1期)2020-09-10

经济技术协作信息(2018年15期)2019-01-23

数学理论与应用(2017年2期)2017-06-27

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

科技经济市场(2016年4期)2016-07-20