营商环境、风险承担与企业绩效

2022-04-03 14:47齐秀辉权飞李璐璐

会计之友 2022年8期

齐秀辉 权飞 李璐璐

【摘 要】 采用2017—2018年沪深上市的35个大中型城市企业短面板数据为研究样本,运用分位数回归、面板门槛模型等计量方法,实证分析风险承担对企业绩效的影响,在此基础上研究营商环境在二者关系中的作用机制。线性回归得到结论:风险承担与企业绩效显著负相关;通过分位数回归得出:随着风险承担的分位点数值不断加大,风险承担对企业绩效的抑制效应逐渐减弱,90%分位点时风险承担与企业绩效之间显著正相关;营商环境弱化了风险承担对企业绩效的抑制效应,并且表现出显著的“倒U”型门槛特征。研究丰富了风险承担与企业绩效的研究成果,对于我国持续优化良好的营商环境,增强企业风险承担意愿以及促进企业发展具有重要意义。

【关键词】 营商环境; 风险承担; 企业绩效; 门槛效应

【中图分类号】 F235 【文献标识码】 A 【文章编号】 1004-5937(2022)08-0038-08

一、引言

近年来,我国企业不断受到国内外风险挑战的冲击,严重影响着企业发展。未来充满不确定性,企业想要获取利润和价值,企业家就必须把握这个不确定的机会,积极承担风险,持续消耗企业大量资源为未来不确定的收益提前“买单”。企业作为我国经济平稳发展的重要载体,对宏观经济的运行轨迹更为敏感,更容易转变对待风险承担的态度,基于理性或非理性的動机主动承担风险,最终目的都是为了构筑竞争优势、开拓新市场、获得利润和提升企业绩效[1]。它可以承担风险,但讨厌不确定性,尤其是外部营商环境的不确定性致使大部分投资者处于观望状态,倾向于减少风险性投资[2]。企业经营过程中规避风险的一个必要条件是处于良好透明且公平公正的营商环境之中,这在企业规避市场进入风险、竞争风险、投融资风险等方面具有重要意义[3]。

营商环境作为企业生产经营活动中必须面临的外部环境,是市场主体赖以生存和发展的土壤,为企业发展创造了基本条件。营商环境的质量高低为市场经济可持续增长和长期竞争力提供基本的先决条件,持续优化营商环境就是厚培企业高质量发展的经营环境,增强企业风险承担能力。因此,企业积极承担风险能够被市场识别,同时风险投资能够增加企业资本积累[2],促使企业持续增加研发投入,不断提高企业生产率,进而增强企业核心竞争力,提升企业绩效,为企业提供持续发展的动力[4]。梳理相关文献发现,学术界鲜有从营商环境的角度出发,研究风险承担与企业绩效的关系。因此,优化营商环境是否可以明显影响风险承担与企业绩效二者之间的关系值得研究。

本研究将营商环境、风险承担以及企业绩效纳入同一个分析框架,通过实证分析厘清三者之间的内在联系。贡献在于:(1)现有关于企业绩效受风险承担影响的研究较多,但是大部分学者实证得出风险承担与绩效正相关。本文实证得出:风险承担与企业绩效显著负相关,只有当企业风险承担水平达到一个较高水平时,风险承担才会对企业绩效产生正向影响,该结论扩展了风险承担与企业绩效关系研究的相关理论成果。(2)关于营商环境对风险承担与企业绩效二者之间关系的影响研究较少,本研究实证结论为:营商环境在风险承担与企业绩效的关系中具有显著的正向调节作用,且存在三重门槛。基于营商环境三重门槛条件下,营商环境持续优化带来的结果是持续增强企业承担风险能力,进而提升企业绩效。研究结论丰富了我国大中型城市营商环境差异下有关风险承担对企业绩效的研究内容。

二、理论分析与研究假设

(一)风险承担与企业绩效

对企业来说,风险承担指企业管理者为了追逐高额利润而在未来不确定的事业中持续投入大量资源的意愿[5]。愿意承担高风险的企业积极寻求市场机遇,把握机会,配置优势资源[6],加大产品研发,开拓新的市场,因而获利的可能性就会提高,其带来的收益是可观的,但是失败后造成的影响也不容小觑,极有可能导致企业遭受重创甚至破产[7]。由此可见,风险承担具有“双刃剑”特性,使得其对企业绩效的影响存在很大的不确定性。委托代理理论认为,在信息接收不对称的条件下,企业管理者基于一己私利而在投资决策时选择规避风险[4],牺牲股东利益,投资周期短、见效快的项目,在企业规避风险投资中使自身利益最大化。在面对风险投资项目时,采取较为保守的投资策略[8-9],使企业的风险承担能力维持在一个较低的水平上,从而导致企业盈利较低甚至更少。基于以上分析,本文认为受营商环境不确定性以及“自我效应最大化”的影响,企业管理者更倾向于“风险回避”策略[10]。因此,提出假设1。

H1:风险承担与企业绩效显著负相关。

(二)营商环境的调节机制

以上研究成果丰富了对风险承担与企业绩效关系的认识,但上述关于风险承担与企业绩效的关系研究中,尚未考虑营商环境下的企业风险承担能力,即在当前经济转型升级背景下持续优化营商环境可能存在的差异。关于营商环境所产生的经济后果,已有研究表明,持续优化营商环境能有效增强企业风险承担能力,提高企业盈利能力和促进企业成长[11]。愿意承担高风险投资行为的管理者拥有整合优势资源、识别市场机会的能力,以极强的前瞻性增强对未来环境的认知,从中发现适合企业的投资机会,积极采取措施应对项目投资风险,以促进企业成长,进而获得高额收益[12]。

但是,营商环境的不确定性大大降低了企业决策者的决策速度[13],致使企业需要花费更多的精力去调整自身产品,以求与客户需求、市场发展趋势相匹配,使得企业更依赖于整合现有资源来支持自身决策[14]。相较于外部环境不甚明朗的地区,处于营商环境较为完善地区的企业,所面临的市场竞争更为公平,此时企业承担风险的意愿也更为强烈。良好的营商环境能够推进市场平稳有序发展[15],使得市场前景更为明朗、开放,各市场主体可能会更倾向于高获利目标,并做好承担高风险的准备[16],不断推陈出新,积极开拓新的市场,不断扩大市场竞争优势,促进企业可持续发展。因此,受营商环境发展趋势影响,风险承担对企业绩效的影响关系可能不仅仅是线性关系,而是二者之间存在非线性关系[5,17]。因此,提出假设2。

H2:当营商环境低于门槛值时,风险承担对企业绩效产生较强的抑制作用;当营商环境高于门槛值时,风险承担对企业绩效的抑制效应就会逐渐减弱。或者说,风险承担对企业绩效的抑制效应会随着营商环境的不断优化而降低。

三、研究设计

(一)样本选择与数据来源

以粤港澳大湾区研究院《2018年中国城市营商环境评价报告》中公布的35个大中型城市营商环境数据作为切入点,选取2017、2018年沪深上市的A股企业为研究对象,在剔除金融类上市企业、ST、?觹ST以及样本缺失较多的企业后,最终获得836家企业1 672个观测样本。为消除样本数据极端值对回归结果产生较大的影响,在1%的双向水平上对样本数据进行缩尾处理,数据来源于Wind数据库。

(二)变量选取

1.企业绩效(ROE)

以净资产收益率(ROE)作为企业绩效的衡量指标。梳理相关文献发现,多数学者在研究过程中选取总资产净利率(ROA)和净资产收益率(ROE)作为企业绩效的衡量指标。因此,参考已有文献的相关做法,选取净资产收益率作为企业绩效的代理指标。

2.风险承担(Risk)

企业在股票市场上的收益波动性(Bargeron et al.,2010)、一段时期内存活的几率(Faccio et al.,2011)以及企业盈利波动性(余明桂等,2013)指标均能够在一定程度上衡量企业风险承担,但是以企业盈利波动性计算企业风险的方式在学术界得到广泛应用。因此,参考余明桂等[18]的研究,采用企业盈利(ROA)的波动性计算风险承担水平。计算企业盈利波动性时,首先计算同年度经过行业均值调整后的企业盈利值,然后以企业每一年的ROA减去调整值(如式1所示),最后再计算企业观测样本期内经行业调整后的标准差(式2)。式中i代表样本企业,y代表企业所处年份,N代表处于同一个行业内的企业总数量,k代表观测期内某同一行业内的第k家企业,T代表观测周期,取值为3。

3.营商环境(BE)

目前学术界对营商环境的衡量方式主要有以下四种。一是借助世界银行的研究成果[19-20];二是以樊纲等编制的“市场化指数”替代[21];三是学者借助外部研究成果自行构建“营商环境”指标体系进行测量[22],四是采用粤港澳大灣区研究院的研究成果[23]。由于近年来我国营商环境发展变化较快,粤港澳大湾区研究院公布的基于中国本土情况的35个大中型城市营商环境调查数据,更加符合中国企业当前所处的经营环境。基于这一研究成果,以城市匹配的方法获得处于营商环境调查公布区域内的企业,并以此作为企业所处区域营商环境的衡量指标。

4.控制变量

借鉴文献[24-26]的研究,选取以下变量作为控制变量:企业成长性(Growth)、资本结构(Lev)、企业规模(Size)、管理费用率(Mag)、企业年龄(Age)。

变量定义如表1所示。

(三)模型构建

依据前文分析,构建如下实证分析模型:

(3)

使用模型3来验证H1,如果β1显著为负,则表明风险承担与企业绩效显著负相关;为验证H2,借鉴Hansen(1999)所使用的面板数据门槛模型,构建面板多门槛模型。其中BE为营商环境,表示门槛变量;I(·)是示性函数;η为营商环境的门槛值;γ1和γ2以及γn分别是不同门槛值下风险承担对企业绩效的影响系数;Controls为各控制变量,ε为随机误差项。

构造模型4所示的面板数据门槛模型,用来检验营商环境的门槛情况。考虑到我国营商环境建设起步较晚,各项规章制度尚在完善之中,可能会存在多个门槛的情况。首先,对模型进行单一门槛检验,并估计出相应的门槛值,若模型存在单一门槛,则进一步检验模型是否存在第二门槛,以此类推。

四、实证分析

(一)描述性统计

由表2可知,各变量均值与其中位数相差不大,说明样本数据并不存在严重的左偏或右偏的情况。ROE的标准差为10.3,且位于[-85.64,67.53]区间之内,相差较大,说明不同样本企业的经营状况存在两极分化的情况,差异较大。企业风险承担(Risk)介于[0.001,

0.528]之间,说明有个别企业的风险承担能力极低,稍遇挫折就会面临进退两难的境地。营商环境(BE)处于[0.237,0.658]的范围之内,说明个别城市间营商环境差异较大,均值为0.496,中位数为0.511,数据稍向右偏,说明大部分企业所处城市的营商环境状况较好,属于中等偏上水平。控制变量里Growth和Lev的标准差为179.700、18.410,数据离散程度较大,说明不同企业存在很大的差异。

(二)相关性分析

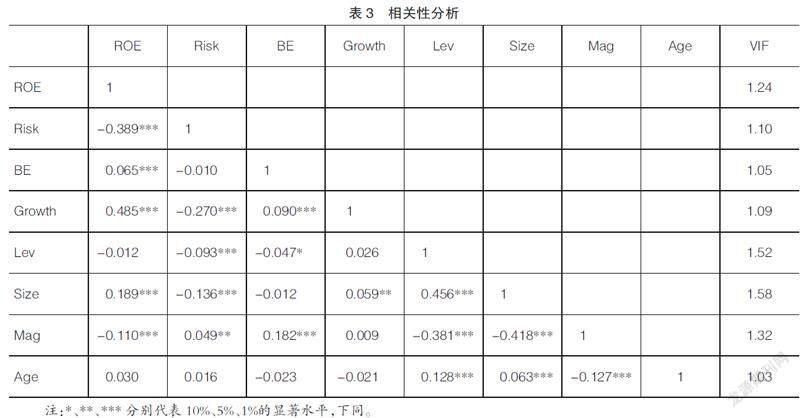

表3为变量间皮尔逊(Pearson)相关系数检验结果。变量间相关系数均小于0.5,方差膨胀因子(VIF)值小于2,远小于多重共线的判定标准,说明样本数据不存在严重的共线性问题,可以进行回归分析。

(三)回归分析

1.线性回归分析

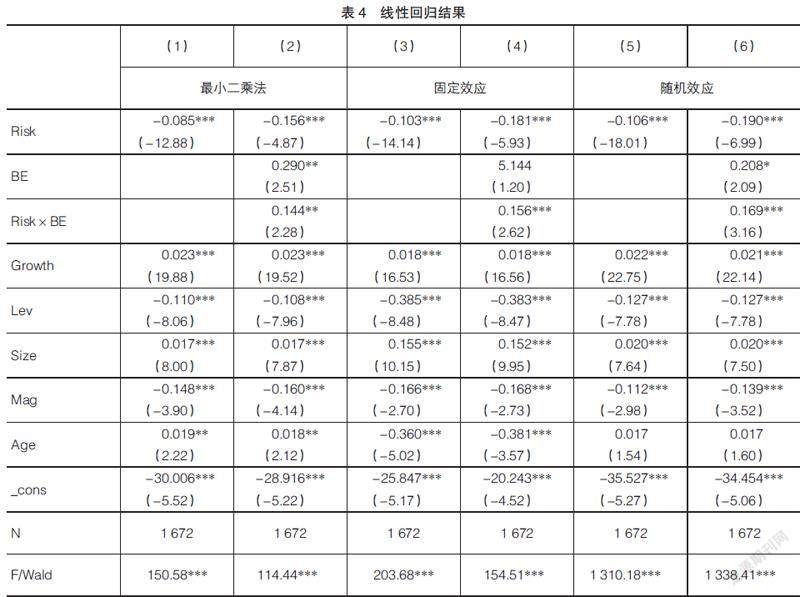

分别运用最小二乘法、固定效应以及随机效应模型来估计模型1,结果如表4所示。可以看出,无论是哪种回归模型,风险承担与企业绩效均在1%的水平上显著负相关,说明风险承担抑制了企业绩效的提升,即风险承担水平越高,企业绩效越差,样本观测期内我国大部分企业倾向于规避风险,维持当前经营状态。H1得到验证。当把营商环境作为调节变量加入到模型2以后,风险承担与营商环境的交乘项与企业绩效显著正相关,说明营商环境削弱了风险承担与企业绩效的负向关系,持续优化营商环境能够增强企业风险承担能力,即企业所处城市的营商环境影响着决策者对市场环境变化的敏感度,决定着企业能否承担风险、引入创新以及进行风险投资战略决策的速度,优化营商环境能够使其迅速抓住潜在的市场机会,进而促进企业绩效提升。

2.分位数回归分析

上文运用三种不同的回归模型得出风险承担与企业绩效显著负相关。因此,正确认识风险承担对企业绩效的影响关系是进行下一步实证检验的关键。而分位数回归能够從数据样本分布刻度或形状的其他方面精确地描述出自变量对因变量的变化范围以及条件分布形状的影响。与传统的线性回归相比,分位数回归得出的结果更加细致。因此,本文进一步引入分位数回归进行检验,目的在于准确分析风险承担对不同分位水平下企业绩效的变化趋势以及边际效应有何影响。借鉴刘焕鹏等[27]的研究,将模型1设为如下分位数回归模型:

(5)

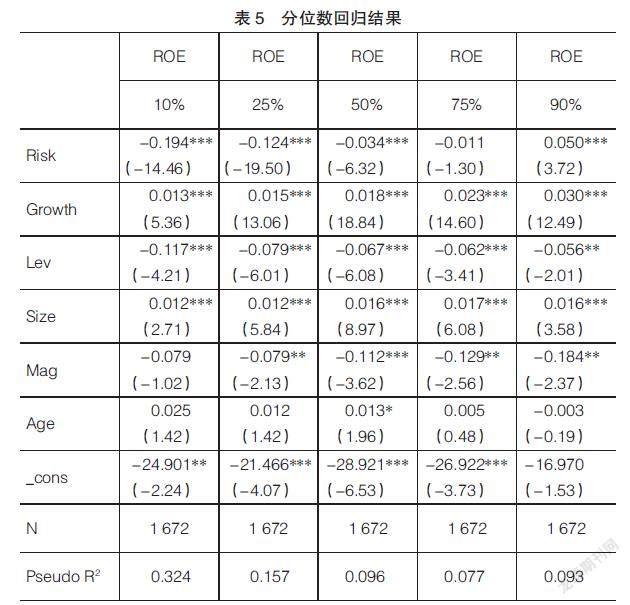

其中,Qθ[ROAZ]表示给定条件下企业绩效第θ分位上的值;z表示影响企业绩效的因素,包括解释变量和控制变量,?棕表示风险承担在第θ分位上的估计系数。基于此,本文选取了10%、25%、50%、75%以及90%五个颇具代表性的分位点。结果如表5所示。分位数回归结果表明,除了75%分位上的样本不显著以外,其他分位点的风险承担与企业绩效均在1%的水平上显著,且二者在90%分位上的系数显著为正,其余分位点的影响系数大小不同,说明所选的分位数较为合理。

由表5可知,在10%、25%、50%分位点样本值下,风险承担与绩效的回归系数均在1%的水平上显著为负,且逐渐向右侧增大。说明随着风险承担水平的不断提升,企业绩效也在逐渐增加。当处于90%分位点时,风险承担(Risk)与企业绩效(ROE)的回归系数在1%的水平上显著正相关,说明此时企业风险承担水平越高,企业绩效就会越好,高风险承担对企业绩效具有促进作用,这也印证了相关学者的研究[14,28]。风险承担对企业绩效的影响在不同的分位点呈现了风险系数值由负到正,由负显著到不显著再到正显著的一个过程,说明企业适当地进行风险投资,有助于绩效的提升。

3.门槛回归分析

由前文分析可知,营商环境能够有效缓解风险承担对企业绩效的抑制强度,营造良好的营商环境能够增强企业应对风险的能力,进而提升企业绩效。但是,企业风险承担能力总归有一个“度”,不可能无休止地进行风险承担。因此,本研究采用非线性门槛模型进行进一步检验。将营商环境(BE)作为门槛变量,基于模型2的门槛设定,依次检验单一门槛、双重门槛以及三重门槛,采用Bootstrap抽样500次计算门槛值,然后得到F统计量,并以此检验是否存在非线性的门槛效应。根据检验结果,单一门槛值为0.397,在1%的水平上显著,同时双重门槛和三重门槛也在5%的显著水平上通过检验,表明模型应该采用三门槛模型进行回归分析。由此表明,风险承担与企业绩效的关系受到营商环境的影响,且营商环境在二者关系中存在门槛效应。门槛值的估计结果见表6。

将模型2估计出的门槛值依据大小顺序依次划分为四个区间,由表7列(3)的三重门槛模型得知,基于营商环境不同的门槛条件下,风险承担对企业绩效的影响是有差异的,按营商环境3个门槛值(0.397、0.597、0.611)将35个大中型城市划分成较低营商环境区域、中等营商环境区域、较高营商环境区域以及高营商环境区域。随着营商环境不断优化,风险承担对企业绩效影响系数的绝对值有所下降,风险承担对企业绩效的制约反而有所减弱,相较于低营商环境阶段而言,这种制约关系短期内会得到明显改善。除第二门槛区间系数显著为正,其余门槛回归系数均为负值,且影响系数均通过了1%的显著性水平检验。分析可知,在第二门槛区间时系数达到最大,显著为正,说明此时风险承担对企业绩效具有正向的促进作用,一旦越过第三门槛值,企业持续维持较高的风险承担水平将不再对绩效有促进作用。其原因可能是企业对营商环境的变化应对不够迅速,当企业处于高营商环境区域时,企业单纯地承担高风险投资项目所带来的优势不再明显,反而需要企业引进更先进、科学的生产技术,进一步增加企业研发投入,推进核心技术创新,持续增强竞争力。H2得到验证。

五、结论与启示

基于粤港澳大湾区研究院公布的35个大中型城市营商环境数据,以城市匹配方法获得沪深两市A股上市公司样本,探讨风险承担对企业绩效的影响程度,并深入分析营商环境在风险承担与企业绩效关系中的作用机制,实证结果表明:(1)风险承担与企业绩效显著负相关;(2)随着分位点数值的不断加大,风险承担对企业绩效的抑制效应逐渐减弱;当企业绩效位于90%分位点时,风险承担与企业绩效显著正相关;(3)营商环境对风险承担与企业绩效的关系存在调节效应,且存在显著的三重门槛,表现出明显的“倒U”型特征。

企业经营过程中,风险不会消失,风险承担作为企业经营生产过程不可避免的因素,在一定程度上能够促进企业绩效提升。因此,如何持续优化营商环境以便于企业有效应对风险才是关键。研究表明,持续优化营商环境能够显著弱化风险承担对企业绩效的抑制效应。这一结论是对我国持续优化的良好“营商环境”政策的肯定,表明营商环境优化没有最好,只有更好。为进一步优化营商环境,有效激发企业的创造力和发展活力,提出如下建议:

对于政府而言:应持续优化营商环境,聚焦重难点问题,精准选题,深入围绕“放管服”改革,保障市场主体公平竞争。“政策出台,重在实效”,要树立“短板意识”,围绕营商环境优化提高政策的针对性、有效性。对于营商环境的好坏评判,关键在于企业和群众评价,看市场主体是点赞还是吐槽。因此,理清政府与市场之间的关系,持续为企业营造发展营商环境,不断简化办事流程,鼓励创新体制,达成既要亲商,亦要清商的关系格局,逐渐形成“共建共享”的多元合作机制。

对于企业而言:正确认识风险承担对企业发展的抑制效应,利用好风险承担这把“双刃剑”,正视风险承担对企业绩效带来的影响,合理评估风险特征,有意识地科学决策。目前大部分企业倾向于回避风险,不愿意承担风险,维持现有的发展状态,这也是导致市场上产品同质化现象日趋严重的原因之一。我国近年来不断优化适合企业发展的营商环境,构建推动企业发展的“蓄水池”,发挥营商环境的“连锁效应”,其目的就在于夯实企业高质量发展的土壤,解除企业的后顾之忧。因此,企业在认清自身短板的同时利用政府构筑的营商环境高地合理配置资源,主动承担风险,加大创新,不断增强竞争优势,促进企业高质量发展。

六、不足与展望

虽然进一步厘清了营商环境、风险承担与企业绩效三者之间的关系,在理论上和实践上具有一定的参考意义,但是仍有以下不够完善的地方:(1)限于数据的可获得性,本文所研究的企业均为大中型城市企業,且时间跨度较短,研究结论是否适用有待进一步验证。(2)企业有了承担风险的意愿,才会有所行动,而行动产生的结果具有迟滞性。因此,风险承担可能具有滞后效应,未来的研究中可考虑加入这一因素。

【参考文献】

[1] 盛明泉,伍岳.高管年龄、风险承担与企业绩效[J].重庆科技学院学报(社会科学版),2017(5):25-29.

[2] FRANCO C,et al.Investors' characteristics and the business climate as drivers of backward linkages in Vietnam[J].Journal of Policy Modeling,2019,41(5):882-904.

[3] 阮舟一龙,许志端.县域营商环境竞争的空间溢出效应研究——来自贵州省的经验证据[J].经济管理,2020,42(7):75-92.

[4] 王晓亮,蒋勇.高管团队激励分散度、企业风险承担与战略绩效研究[J].财经理论与实践,2019,40(2):106-111.

[5] 张红彬,黄海艳,胡谍.小微新创企业的风险承担对绩效的影响:动态能力的调节作用[J].华东经济管理,2018,32(11):126-133.

[6] HARJOTO M,LAKSMANA I.The impact of corporate social responsibility on risk taking and firm value[J].Journal of Business Ethics,2018,151(2):353-373.

[7] NAKANO M,NGUYEN P.Board size and corporate risk taking:further evidence from Japan[J].Corporate Governance An International Review,2012,20(4):369-387.

[8] 何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016(5):107-118.

[9] UDDIN M H.Effect of government share ownership on corporate risk taking:case of the United Arab Emirates[J].Research in International Business and Finance,2016,36(1):322-339.

[10] MISHRA D R.Multiple large shareholders and corporate risk taking:evidence from East Asia[J].Corporate Governance An International Review,2011,19(6):507-528.

[11] 许志端,阮舟一龙.营商环境、技术创新和企业绩效——基于我国省级层面的经验证据[J].厦门大学学报(哲学社会科学版),2019(5):123-134.

[12] 董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(1):120-131.

[13] LUEG R,BORISOV B G.Archival or perceived measures of environmental uncertainty? Conceptualization and new empirical evidence[J].European Management Journal,2014,32(4):658-671.

[14] 陈逢文,冯媛.新创企业社会网络、风险承担与企业绩效——环境不确定性的调节作用[J].研究与发展管理,2019,31(2):20-33.

[15] STEINHAUSER S.Network-based business models,the institutional environment,and the diffusion of digital innovations:case studies of telemedicine networks in Germany[J].Schmalenbach Business Review,2019,71(3):343-383.

[16] 王素莲,阮复宽.企业家风险偏好对R&D投入与绩效关系的调节效应——基于中小企业板上市公司的实证研究[J].经济问题,2015(6):80-83.

[17] 董保宝,葛宝山.新企业风险承担与绩效倒U型关系及机会能力的中介作用研究[J].南开管理评论,2014,17(4):56-65.

[18] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[19] 刘军,付建栋.营商环境优化、双重关系与企业产能利用率[J].上海财经大学学报,2019,21(4):70-89.

[20] 夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019,54(4):84-98.

[21] 谢众,张杰.营商环境、企业家精神与实体企业绩效——基于上市公司数据的经验证据[J].工业技术经济,2019,38(5):89-96.

[22] 郑方辉,王正,魏红征.营商法治环境指数:评价体系与广东实证[J].广东社会科学,2019(5):214-223.

[23] 杨传开,蒋程虹.全球城市营商环境测度及对北京和上海的政策启示[J].经济体制改革,2019(4):34-41.

[24] 高磊.产权性质还是市场竞争有利于企业绩效?——基于风险承担视角的检验[J].经济与管理研究,2018,39(1):136-144.

[25] 李露.转型升级背景下的风险承担、制度环境与企业市场绩效[J].现代经济探讨,2017(5):28-32.

[26] 谢乔昕,宋良荣.财政分权、风险承担与企业绩效[J].商业研究,2016(5):58-65.

[27] 刘焕鹏,童乃文.政府债务如何影响高技术产业创新——基于调节效应与门槛效应的经验证据[J].山西财经大学学报,2019,41(9):45-60.

[28] 高磊,庞守林.基于风险承担视角的资本结构与企业绩效研究[J].大连理工大学学报(社会科学版),2017,38(3):18-23.

猜你喜欢

机构与行政(2016年12期)2017-01-19

昆明理工大学学报·社科版(2016年6期)2017-01-13

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

中国集体经济(2017年1期)2017-01-04

财经问题研究(2016年7期)2016-12-26

当代经济管理(2016年11期)2016-12-14

现代经济信息(2016年12期)2016-07-11

中国市场(2016年24期)2016-07-06