我国金融周期对货币政策调控的影响研究

2022-04-09 11:55晋佳瑜

国际商务财会 2022年5期

晋佳瑜

【摘要】当前我国金融体系变化的周期性特征越来越明显,信贷与资产价格的自我强化作用和杠杆放大作用很大程度增加了宏观管理的复杂性,这种变化深刻影响着货币政策调控。文章从金融周期角度出发,通过分析金融周期影响货币政策中介目标实施的内在机理,基于VAR模型进行实证研究,得出结论:第一,金融周期会造成数量型货币政策调控效果弱化;第二,金融周期条件下价格型货币政策成本会被提高。针对这种现象提出,货币政策不仅要平衡宏观经济成本和防范金融风险累积,还要配合宏观审慎政策应对金融周期的政策建议。

【关键词】金融周期指数;数量型调控;价格型调控;VAR

【中图分类号】F822.1

一、作用机理与假设

(一)金融周期下的数量型货币政策

金融发展和信贷普及扩大了货币政策调控范围,但是金融周期与实体经济周期的分化却增加了货币政策无效的风险[1]。一方面,金融繁荣时期企业资产价格上升,使得企业抵押品估值上升,企业在银行的信用水平也会提升,加上信贷市场环境繁荣,银行经营者和投资者认为市场状况良好,风险偏好逐步上升。长期处于宽松金融环境中的银行经营者和投资者会认为市场的繁荣还会持续,这种过于乐观的预期会影响到其对市场风险的评估和判断,降低风险规避程度,提供更多信贷追求收益,在这种过分乐观的市场中货币政策显得乏力。

另一方面,在金融上行的后期,银行的状况会演变成持有较多高风险、高收益的信贷资产,低风险、低收益的信贷资产则持有较少,而且对风险和价值的追求会达到最大。在此期间,即使货币政策采取措施限制银行的过度杠杆和信贷行为,也很难扭转市场预期,资金很可能通过银行表外渠道和非银行金融机构渠道继续流入已经过热的经济,金融周期对数量型货币政策的调控效果存在极为重要的影响。因此,本文提出如下假设:

H1:金融周期下数量型货币政策调控效果弱化。

(二)金融周期下的价格型货币政策

金融周期描述的是信贷和资产价格的相互强化,脱离外部冲击的影响使金融周期具备了内生性,这种内生性会改变低利率货币政策的成本。当经济周期和金融周期处于不同阶段时,一方面,信贷和资产价格相互推动,此时加上低利率政策,很容易导致经济主体增加杠杆,杠杆刺激下经济繁荣向好;另一方面,长期的低利率政策有可能刺激过度放贷的行为,并且推高股票、债券等资产价格,无风险利率的下降刺激投资者追求更高的收益,进一步促进了投资者对高风险、高收益资产的需求,使得实体经济的风险增加。这样看来,刺激经济所采取的低利率政策容易造成经济主体风险偏好上升和杠杆过度扩张的问题,导致整个经济的负债水平上升,会给价格型货币政策调控带来不利影响。鉴于以上分析,本文做出如下假设:

H2a:金融周期的内生性提高了价格型货币政策调控有效性。

H2b:金融周期的内生性降低了价格型货币政策调控有效性。

二、金融周期对货币政策调控影响的实证分析

(一)模型设定与数据说明

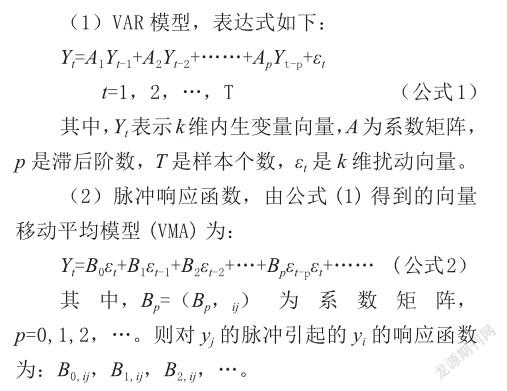

无约束的向量自回归模型(vector autoregression, VAR)对每个内生变量构建以系统中所有变量的滞后值为解释变量的函数,鉴于金融周期的内生性,本文采用VAR模型来分析金融周期与数量型货币政策和价格型货币政策之间的影响机制。分析VAR模型时,可以运用脉冲响应函数分析模型变量间的动态影响,因此,采用脉冲响应函数考察金融周期对货币政策调控效果的动态影响。

1.模型设定

2.变量选取与数据处理

本文建模分析采用的原始数据来源于国家统计局、国际清算银行BIS和中国人民银行,变量时间范围为2000年第一季度至2020年第四季度。

(1)金融周期指数(FCI)。根据我国金融体系运行状况,综合的金融周期指数更能准确全面刻画我国金融周期[2],本文选取信贷规模、杠杆状况、房地产价格三方面构建我国金融周期指数作为金融周期的代理变量,具体数据为非金融私人部门信贷、非金融私人部门信贷/GDP、国房景气指数。首先采用 min-max 标准化方法处理数据量纲上的区别,公式如下:

图1所示的金融周期指数明显地反映了我国金融体系的波动状况与变动形势,2002年之前我国的金融形势在合理范围内波动,大致呈现温和稳定的状态。2003年至2004年我国金融体系出现了测度期内第一次比较明显的扩张与紧缩波动,这一时期中国局部经济过热,物价上涨,銀行信贷过度投放,为防止中国金融系统出现严重隐患,政府采取紧缩宏观调控措施抑制投资过热现象,企业和部门杠杆化降低、人民币贬值、信贷和资产价格增速降低导致金融形势下滑。2008年美国次贷危机导致全球性金融危机冲击我国金融市场,股票市场泡沫破裂,资产价格急剧下跌,金融形势恶化,我国的金融周期指数在2008年下降至最低点,国家出台4万亿元经济刺激计划应对金融危机提振经济,货币政策由紧转松,我国金融周期指数也在2009年底攀升至最高点。2015年股票市场经历了暴涨暴跌,金融周期指数的频繁波动反映了股市经历的剧烈震荡。总的来看,本文构建的金融周期指数与我国金融体系的实际运行形势和波动状态基本吻合,能够作为反映我国的金融周期波动态势的指标。

(2)货币供应量(M2)。本文选取的衡量数量型货币政策的指标为货币供应量,首先测算出货币供应量的月度同比增长率,然后在货币供应量月度同比增长率的基础上,选取季末最后一个月的同比数据进行分析,货币供应量指标在模型中以 M2 表示。

(3)7天银行间同业拆借利率(R)。本文选取7天银行间同业拆借利率作为价格型货币政策的代理变量。考虑到利率数据每天波动较大,直接进行季度加权平均可能会损失很多信息量,本文对7天银行间同业拆借利率的月度数据进行加权平均,选取每个季度最后一个月的数据,以衡量价格型货币政策的影响,7天银行间同业拆借利率指标在模型中以R表示。

(二)VAR模型估计及其稳定性检验

为保证VAR模型平稳,防止出现伪回归现象,首先对时间序列变量进行平稳性检验,通过对每个变量分别做单位根检验来确保每个进入模型的变量都是平稳变量,对各变量进行单位根检验的结果见表1,可以看出,变量LNFCI、D_M2、D_R在5%的显著性水平下拒绝时间序列不平稳的原假设,即序列趋势平稳,表明本文选取的金融周期和货币政策变量可用于VAR建模分析。

在VAR模型滞后阶数的确定上,为同时保证模型阶数的充足和自由度不被降低,需要确定合适的滞后阶数,最大滞后阶数检验结果见表2。如表2所示,考虑到模型的自由度,结合似然比检验,根据FPE、AIC、HQIC、SBIC等准则检验,可以确定接下来建立滞后1期的VAR模型。

构建VAR模型之后,要进一步验证变量之间的作用关系,格兰杰因果检验结果见表3。结果显示,拒绝“LNFCI不是D_M2变化的格兰杰原因”和“LNFCI不是D_R变化的格兰杰原因”的原假设,表明金融周期波动是数量型和价格型货币政策变动的格兰杰原因,即金融周期的变化会对货币政策效果产生影响。

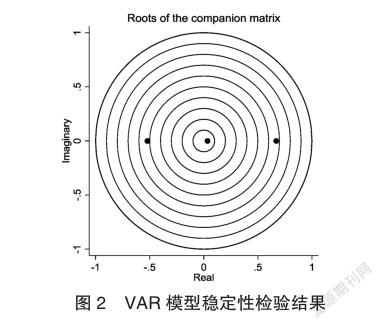

对VAR模型整体稳定性进行检验,检验结果见图2,由于本研究选取了3个变量,且最优滞后期为1期,因此共有3个特征根。由图2可知,3个特征根的模皆在单位圆内,即构建的模型稳定,可以进行接下来的分析。

(三)脉冲响应分析

1. 金融周期造成数量型货币政策调控效果弱化

在数量型货币政策对金融周期的脉冲响应函数图中(见图3),当金融周期发生一个单位冲击时,数量型货币政策明显出现负向波动,在第二期时,数量型货币政策受到金融周期的冲击力度达到最大,随后第3、4、5期冲击逐渐减弱,最后逐渐收敛于0,脉冲响应分析表明金融周期对数量型货币政策存在着非常强烈而且迅速的影响,也反映出金融周期下信贷与资产价格的相互强化对货币供应量影响显著。可以证明,本文假设1成立,金融周期的冲击会给数量型货币政策调控带来不利影响,弱化期调控效果,而且这种冲击需要6期后才逐渐消失。

2. 金融周期提高了价格型货币政策成本

在价格型货币政策对金融周期的脉冲响应函数图中(见图4),当在本期金融周期发生一个单位的冲击时,价格型货币政策在第1期到第4期上下波动,第5期趋于稳定并逐渐收敛于零,并且可以发现价格型调控与数量型调控相比较而言,其对金融周期的反应波动更大。通过脉冲响应函数分析结果可以发现,实证结果基本符合前文假设,来自金融周期的冲击提高了价格型货币政策的調控成本。在金融市场对实体经济影响越来越大的今天,货币政策的制定必须要考虑到金融周期因素[4],才能更好的制定货币政策,保障实体经济的高质量发展。

三、结论与政策建议

通过理论与实证分析,本文得到以下结论:我国金融周期指数与货币政策之间存在着密切联系。一方面,在数量型货币政策上,金融周期的相互强化作用在一定程度上放大了银行主体顺周期的信贷行为和风险认知,造成数量型货币政策调控效果弱化。另一方面,在价格型货币政策上,金融周期的内生性提高了低利率货币政策成本,并缩小了实际的通胀目标,金融周期对利率传导和产出效应的冲击很容易超出预期。

基于以上法论,笔者提出启示如下:第一,在制定货币政策时,中央银行不仅要考虑通货膨胀因素对实体经济稳定性的影响,还要考虑将金融周期因素纳入到货币政策调控框架中。第二,中央银行不仅要建立货币政策目标体系,还应加强宏观审慎监管,提早平抑金融波动,形成“货币+宏观审慎”政策框架,构建平稳安全的金融政策环境[5]。第三,加快利率市场化进程,为新时期宏观调控框架的有效设计提供良好的政策环境,为经济社会发展提供稳定的金融环境。

主要参考文献:

[1]伊楠,张斌.度量中国的金融周期[J].国际金融研究,2016(06):13-23.

[2]马勇,张靖岚等.金融周期与货币政策[J].金融研究,2017(03)::33-53.

[3]崔建军,张冬阳.货币政策、金融周期及其宏观经济效应[J].经济理论与经济管理,2019(01):59-71.

[4]康晓燕.金融稳定目标下货币政策与宏观审慎政策的权衡[J].国际商务财会,2021,No.402(18):81-83.

[5]董美,杨思群.我国货币政策对金融不稳定因素的反应分析[J].上海金融,2020(01):21-29.