基于多层次分析法和模糊综合评价法的供电企业电费回收风险影响因素分析

2022-04-21 02:44刘远哲

中小企业管理与科技 2022年3期

刘远哲

(上海电力大学,上海 200090)

1 引言

电费是供电企业的直接收入来源,电费回收工作是供电企业电力营销的重要工作之一,该项工作的完成质量关乎供电企业的健康持续发展[1]。在电费回收过程中供电企业的内部管理流程、用户信用、财务问题、政府政策等方面因素,为供电企业电费回收管理工作带来很大风险。因此,供电企业急需一套科学有效、有针对性的电费回收管控措施,构建科学的电费回收风险管理体系变得更为迫切。

供电企业电费回收管理工作急需一种实用可靠的分析方法,用理论指导实践工作,提升供电企业日常电费管理工作的质量。本文利用专家评价法、层次分析法、模糊综合评价法等方法实现了对电费回收风险的定量分析,并将上述方法应用到实际工作中,指导供电企业准确分析电费风险的大小,进一步提高工作效率,规避陈欠电费情况的发生。

2 供电企业电费回收风险影响因素评价方法与结果

2.1 多层次分析法

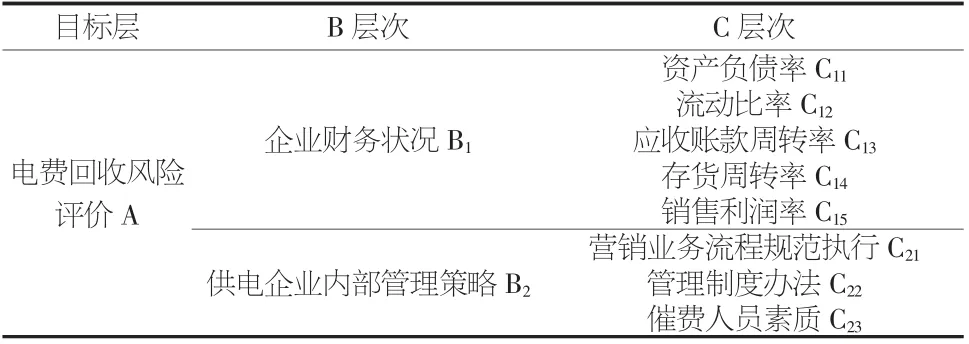

经专家打分、综合分析后确定影响供电企业电费回收的两个重要因素为用户财务状况和供电企业管理政策,对用户财务状况和供电企业管理政策两个方面的二级风险因素进行全面分析归纳,结合分析结果构建供电企业电费回收风险因素层次结构表(见表1)。

表1 电费回收风险评价体系结构表

对一级和二级风险因素进行赋值,确定各因子的数值大小,本文采用9 个重要性等级,引用数值1~9 及其倒数作为赋值(见表2)。

表2 因素赋值含义

表3为矩阵阶数的RI 取值标准。

表3 矩阵阶数为1~10 的RI 取值

①电费回收风险评价体系一级指标判断矩阵构建及权重的求解。选取供电企业电费回收管理工作经验丰富的专家,分别对表1电费回收风险评价体系中风险因素指标的重要程度进行打分,然后汇总分析专家打分结果,对数据结果进行全面讨论汇总,得到一级指标判断矩阵(见表4)。

表4 一级指标打分结果及判断矩阵

对判断矩阵A 的列向量进行归一化处理,可以得到矩阵:

得出B1归一化特征向量M1=1.333 3 以及B2归一化特征向量M2=0.666 7。将向量进行归一化得到特征向量,得到权重W=[0.666 7,0.333 3],考虑到二阶判断矩阵的特殊性,无需开展一致性检验[2]。电费回收风险评价体系中一级风险因素的指标权重如下:企业财务状况权重为0.666 7,供电企业内部管理策略权重为0.333 3。

②企业财务状况风险因素的二级指标判断矩阵构建和权重的求解。构建企业财务状况风险因素二级指标判断矩阵(见表5)。

表5 企业财务状况风险因素二级指标判断矩阵

根据C11、C12、C13、C14、C15分别得出归一化特征向量M1=2.2091,M2=0.7560,M3=0.4506,M4=0.4121,M5=1.1722,将向量进行归一化得到特征向量,也就是权重W=[0.441 8,0.151 2,0.090 1,0.082 4,0.234 4]。

计算判断矩阵A 的最大特征根得:

为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=1.12。随机一致性比率:

由计算结果可知,层次分析的结果有满意的一致性,即权系数的分配是非常合理的。

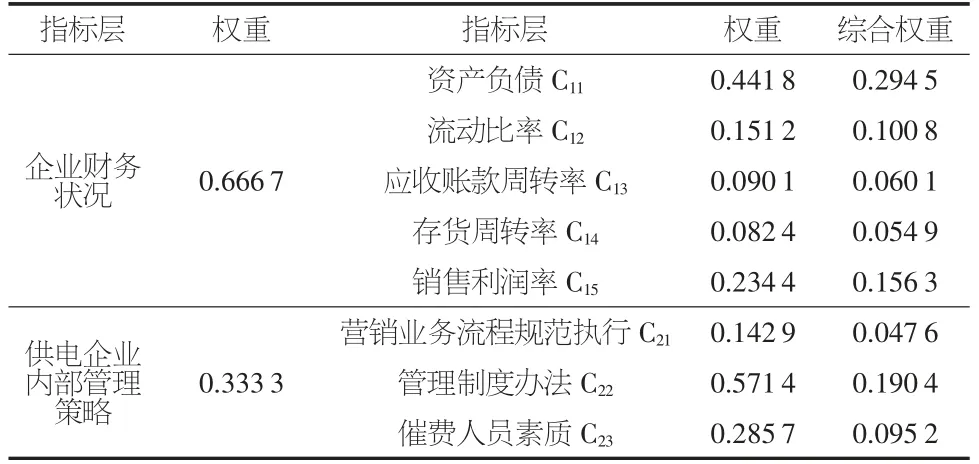

表6为企业财务状况风险因素二级指标权重。

表6 企业财务状况风险因素二级指标权重

③供电企业内部管理策略风险因素二级指标判断矩阵构建及权重的求解。构建供电企业内部管理策略风险因素二级指标判断矩阵(见表7)。

表7 供电企业内部管理策略风险因素二级指标判断矩阵

经上述归一化和一致性计算过程,由数值结果可以看出,层次分析的结果符合一致性要求,权重系数的分配是非常合理的,得到权重统计表(见表8)。

表8 供电企业内部管理策略风险因素二级指标权重统计表

对上述二级指标权重进行汇总后得到综合权重统计表(见表9),发现权重系数分配非常合理。

表9 电费回收风险综合权重统计表

2.2 模糊综合评价法

确定每个被评价对象从U 到V 的模糊关系R:

其中,rij表示第i 个因素ui在第j 个评语vj上的频率分布,即U 中因素ui对于V 中等级vj的隶属关系,通常使之满足∑rij=1。

利用模糊综合评价法结合指标权重值W 及模糊关系矩阵R,确定指标的总体评判向量。

在综合评价中,对于每一个风险因素指标设定5 个级别评语,即V=[V1,V2,V3,V4,V5]分别对应[高风险,较高风险,一般风险,较低风险,低风险],其相应的赋值为V=[5,4,3,2,1]。选取当地供电企业30 名专家参与打分评价,每个专家单独对指标层的每个指标进行等级打分(见表10)。

表10 专家打分统计表

鉴于电费回收风险因素指标的模糊性,根据30 位专家对该指标的打分次数,得出该风险因素指标属于某个评语等级的隶属度,从而建立模糊综合评判矩阵,计算结果如表11 所示。

表11 电费风险指标隶属度表

表12 风险等级评分标准

整体评分值为2.980 2,介于较低风险与一般风险之间。依照此法计算出每个指标的评分值(见表13)。

表13 电费回收风险因素评分值

3 结论和建议

通过层次分析可知,供电企业电费回收的关键风险因素是企业财务状况和供电企业内部管理策略,企业财务状况权重要明显大于供电企业内部管理策略,企业财务状况中资产负债率指标为权重最大的指标[3]。企业内部管理策略中管理制度办法是权重最大的因素指标。综合供电企业管理水平和企业财务状况,通过应用模糊综合评价法可知,该用电企业电费风险处于低风险和一般风险之间。结合分析方法结论数据,为进一步做好供电企业电费回收风险管理工作,提出以下几点建议:①供电企业外部环境风险是关系企业电费回收工作的重要因素,友好的外部发展环境和政府支持政策有助于企业高速发展。与政府建立良好的关系,建立与政府行政机关有效的沟通机制,加强与上级管理部门的沟通汇报,争取上级管理部门对供电企业发展的支持和肯定,掌握政府相关发展规划,及时做好相应电力支持工作,为当地政府和企业发展提供可靠的电力保障,服务当地社会经济发展。②加大电力政策宣传力度。结合数据大平台对各居民、企业用电情况进行综合分析,有针对性地加强政策宣传,并通过网上营业厅和当地营业厅并行办理业务,为用电客户开辟“绿色通道”。加强对民生工程和地方经济发展的电力支持,准确分析民生工程用电和电费情况,争取有利的政府电费支持政策,在做好民生保障同时,又要有效规避电费风险。③建立企业沟通交流机制。建立本地重点企业名单库,对上述企业开展专项服务,及时了解企业需求,最大限度规避电费回收风险。定期开展供用电企业座谈交流会,及时准确掌握地方经济发展状况,了解企业财务情况,精准分析企业财务信用。充分发挥征信系统作用,加强与政府信用部门的沟通,推进信用数据共享,通过融合内外部数据,开展电力客户信用等级评定,根据电力客户信用等级制定不同的催费和交费策略。④加大预付费缴费方式推广力度。争取政策和企业理解支持,变更用户缴费方式,将后付费模式改为预付费模式,加强费控停电技术推广,确保设备可靠正常运行,提升预付费缴费比例,提升电费回收率,有效避免电费回收风险。严格落实电费违约金执行工作,联合政府部门开展综合执法行动,有效震慑恶意拖欠电费的企业用户。⑤实施多元化缴费。在统筹考虑本地区特点和电力客户群体差异的基础上,有效落实传统交费方式,另外,充分利用网络信息技术,大力发展新型缴费方式。健全电费回收预警机制,密切关注国家政策动向,动态跟踪电力客户行业动态、生产经营状况和用电特征,常态化分析电力客户履约能力,重点关注电量突降和逾期交费电力客户,及时发现风险源并提前布控。建立风险筛选预警、防控处置、事后评估机制。⑥加强公司内部管理,完善公司管理制度是每个企业的重点和核心工作,完善供电企业抄核收管理办法、催费管理办法、电费回收考核办法等制度,加强员工业务技能培训,提升供电企业营销人员业务技能和服务水平,加强业务过程管控和监督,规范电费回收管理工作。

猜你喜欢

吉林电力(2022年1期)2022-11-10

建材发展导向(2022年10期)2022-07-28

大众投资指南(2021年23期)2021-12-06

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年9期)2021-07-16

电子制作(2019年12期)2019-07-16

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

共产党员·上(2014年11期)2014-11-26

财经理论与实践(2014年1期)2014-04-02