货币政策传导机制影响企业研发创新的实现路径

2022-04-24 07:05丁含陈少兰

财会月刊·上半月 2022年4期

关键词:货币政策

丁含 陈少兰

【摘要】从宏观政策层面出发, 研究货币政策传导机制中不同信贷渠道对企业研发创新投资的影响, 结果发现: 资产负债表渠道下宽松货币政策可以显著促进企业的研发投资, 但银行贷款渠道下宽松货币政策对企业的研发投资却产生了抑制效应;综合考虑两种渠道对企业研发投资的影响, 发现银行贷款渠道的抑制效应抵消了资产负债表渠道带来的促进效应。 进一步研究证明, 当前我国银行贷款渠道对研发投资产生抑制效应的原因在于企业投资金融化。 除此之外, 不同股权性质的企业其信贷渠道对企业研发投资的影响也有显著差异。

【关键词】研发投资;货币政策;资产负债表渠道;银行贷款渠道

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2022)07-0043-8

一、引言

企业研发投资行为是促进企业实现技术创新的重要保障, 是我国实现产业结构升级战略的必要途径。 在当前经济新常态的背景下以及国内外复杂多变的局势下, 提高我国企业的核心竞争力及创新能力是保证我国经济实现高质量增长的关键。 因此, 研究企业研发投资行为的影响因素具有重要的现实意义。

当前已有学者从多方面对企业研发投资行为进行了研究。 如文芳[1] 、罗正英等[2] 、周瑜胜和宋光辉[3] 的研究发现, 股权性质、股权制衡度等股权结构特征会显著影响企业的研发投资行为。 Dechow和Sloan[4] 、張兆国等[5] 从管理层特征的视角进行分析, 发现管理层任期对企业研发投资具有显著影响。 张璇等[6] 考察了信贷寻租和融资约束对企业创新的影响, 发现二者均会显著抑制企业创新。 除此之外, 现有研究还从企业经营模式[5,7-9] 、公司治理结构特征[10] 等多方面针对微观层面企业特征对研发投资行为的影响进行了分析。

除此以外, 宏观层面的外部因素也会对企业的研发投资产生影响。 Arrow[11] 、陈钰芬和李金昌[12] 、王遂昆和郝继伟[13] 的研究均表明政府补贴可以显著促进企业的创新活动。 孙晓华等[14] 发现, 金融深化程度可以显著改善企业研发支出对内部资金的依赖程度。 张杰等[15] 的研究发现, 地区的房地产投资增长对企业创新活动有抑制效应。 李湛等[16] 从财政政策、外部规范性政策、金融政策等六类科技创新政策出发研究了其对企业创新活动的影响, 结果发现六类创新政策对于企业创新产业化实现的路径影响存在异质性。

关于货币政策对企业研发投资的影响也已受到学者们的关注。 钟凯等[17] 选取2007 ~ 2014年的A股上市公司研究发现, 紧缩货币政策加剧了企业的融资约束, 使得企业研发支出更加依赖于内部资金。 赵静和陈晓[18] 以2005 ~ 2012年A股上市公司为样本, 发现紧缩货币政策会显著抑制企业的固定资产投资和研发投资。 概括而言, 当前研究已从政府补贴、货币政策、税收政策、信贷政策、市场化程度等多个方面证实了外部宏观环境对企业研发投资的影响。

不同于以往关于货币政策对企业研发投资影响的研究, 本文关注的是货币政策传导机制对企业研发投资产生影响的实现路径。 现有研究虽已开始关注货币政策变化对企业创新活动和研发投资的影响, 但并没有对这一影响过程的实现路径进行深入分析。 然而, 作为宏观层面的影响因素, 货币政策需要通过一定的传导机制才能影响微观层面的企业行为(如企业投资行为、研发行为等)。 Bernanke和Gertler[19] 基于信息不对称的视角提出信贷渠道是货币政策传导的主要渠道。 当前国内外学者均已证实了信贷渠道的有效性[20-23] 以及信贷渠道对企业投资行为的影响[24,25] 。 在具体的分析过程中, 信贷渠道又可以进一步分为银行贷款渠道和资产负债表渠道。 在银行贷款渠道中, 货币政策通过影响银行存款最终影响企业投资和宏观经济产出; 在资产负债表渠道中, 货币政策通过影响企业资产负债表状况实现对企业投资行为和宏观经济产出的影响。 可以看出, 两者的传导路径完全不同, 一个是影响资金供给方, 一个是影响资金需求方。 研究中需要对其加以区分, 才能准确判断货币政策传导机制的具体实现路径, 才能为如何提高我国货币政策实施效果提供具有针对性的建议。 回顾已有文献可以发现, 对于信贷渠道如何影响企业的研发投资还鲜有研究; 且现有研究基本仅关注了信贷渠道中的银行贷款渠道, 对资产负债表渠道这一传导机制进行研究的文献并不多见。

为此, 本文首先根据Bernanke和Gertler[26] 的研究, 将信贷渠道分为银行贷款渠道和资产负债表渠道, 在此基础上分别研究这两个渠道对企业研发投资行为的影响。 本文的研究结果表明: 资产负债表渠道对企业的研发投资活动有显著的促进作用, 在货币政策宽松期, 企业的资产负债表质量提高, 从而促进了企业的研发投资; 银行贷款渠道对企业的研发投资活动有抑制效应, 即在货币政策宽松期, 银行贷款规模虽然扩大, 但企业的研发投资活动却显著减少, 且银行贷款渠道对企业研发投资的抑制效应强于资产负债表渠道对企业研发投资的促进效应。 进一步研究证实, 银行贷款渠道的抑制效应源于企业投资的金融化。 企业研发投资不足将会有碍于企业的长期发展和整体经济的高质量增长, 进而表现为货币政策传导不畅。 此外, 本文的研究还发现, 无论是银行贷款渠道还是资产负债表渠道, 其影响效果均在非国有企业中更为显著。

本文的研究贡献在于: 首先, 在实证分析过程中对信贷渠道进行了细分, 分别研究了资产负债表渠道和银行贷款渠道对企业投资活动产生影响的实现路径, 丰富了微观层面企业研发投资活动和宏观层面政策制度之间交互关系的研究; 其次, 发现了银行贷款渠道对我国企业研发投资行为的抑制效应, 为我国宽松货币政策时期“实体经济投资下降之谜”提供了新的解释; 最后, 丰富了原有的货币政策传导机制有效性领域的研究, 从企业研发投资层面证实了货币政策信贷渠道传导机制的有效性。

二、研究设计

现有文献已证实与利率渠道相比, 信贷渠道在我国货币政策传导机制中占主导地位[20,27] 。 然而, 信贷渠道并不是单一的传导途径。 Bernanke和Gertler[26] 指出, 信贷渠道又可分为银行贷款渠道和资产负债表渠道。 两者发挥作用虽然都依赖于信息不对称理论, 但是对经济产出产生影响的路径却存在差异。

(一)银行贷款渠道与研发投资

首先, 银行借贷渠道是基于这样一种观点: 在信息不对称情况下, 银行在金融体系中扮演着特殊的角色[26] 。 银行作为放贷者在对贷款人进行放贷时可以利用自身的专业技术与知识降低信息不对称程度, 尤其是对那些在公开市场上难以获得资金的、信息不对称问题特别突出的中小企业[28] 。 因此, 在货币政策紧缩的情况下, 减少银行准备金和银行存款将通过如下路径影响经济产出: 货币政策紧缩→银行借款↓→银行贷款↓→投资支出↓→经济产出↓。

以上影响路径表明, 在银行贷款渠道下, 货币政策会通过影响银行贷款规模影来响企业的投资支出。 货币政策紧缩通过减少银行准备金导致银行借款和贷款规模下降, 这进一步导致企业投资支出下降, 最终导致总体经济产出下降。 广义的企业投资活动包括对内投资和对外投资, 前者包括购置固定资产、研发形成无形资产等, 后者包括购买其他公司股票等。 企业的研发投资作为企业对内投资活动的一种, 同样会受到银行贷款规模的影响。 当货币政策处于宽松时期, 银行贷款规模上升, 企业受到的融资约束降低, 因此研发投资也会增加。 基于此, 本文提出假设:

H1a: 在银行贷款渠道下, 宽松货币政策会通过扩大银行贷款规模来提高企业的研发投资水平。

然而, 关于我国市场上银行贷款与企业投资方面的研究, 却还有着另一种截然相反的结论[29] 。 首先, 宽松货币政策所释放的资金可能导致企业更多地投资于金融资产, 从而对研发投资产生挤出效应。 张成思和张步昙[29] 研究发现, 伴随着宽松货币政策, 银行贷款规模的扩大并没有显著增加企业的实体投资行为。 相反, 此时企业对金融资产的投资比例提高, 资金流向“脱实向虚”, 导致央行释放的资金未能流入实业, 使得金融资产投资对实业投资产生了挤出效应[30] 。 除此之外, 杜勇[31] 、胡奕明等[32] 的研究也发现, 宽松货币政策会导致非金融企业的金融化投资程度提高, 并对企业的长期价值产生负面效应。 以上研究表明, 在货币政策宽松时期, 企业更乐意投资于收益短、见效快的金融资产, 从而对企业实业投资产生挤出效应。 其次, 企业对固定资产的投资倾向也可能会对研发投资产生挤出效应。 张杰等[15] 研究发现, 房地产投资增长过快的地区, 创新研发投入和发明专利授权量的增长率更低。 与固定资产投资不同, 研发投资短期见效慢、不确定性程度高, 因此往往不能实现短期利润和经济增长的提高。 所以, 宽松货币政策中贷款释放的资金可能会更多地流向固定资产, 从而抑制企业的研发投资。 最终在以上两个方面的影响下, 宽松货币政策促进了企业的金融化投资和固定资产投资, 降低了企业研发投资占比, 使得银行贷款渠道下货币政策传导机制对企业的研发投资产生抑制效应。 基于以上分析, 本文提出如下假设:

H1b: 在银行贷款渠道下, 宽松货币政策会通过扩大银行贷款规模导致企业的研发投资减少。

(二)资产负债表渠道与研发投资

第二个传导路径是资产负债表渠道。 由于过去几十年的金融创新, 银行在信贷市场中的作用逐渐受到质疑[33,34] , 资产负债表渠道由此产生。 Bernanke和Gertler[26] 提出了资产负债表渠道, 认为这一渠道主要通过企业净资产发挥作用。 具体而言, 紧缩的货币政策会引起公司股票价格下降, 从而导致公司资产净值下降。 降低的资产净值意味着放贷人实际拥有的抵押品价值减少, 加剧逆向选择和道德风险问题, 从而提高企业的外部融资成本, 导致投资支出和最终经济总产出下降。 其作用機理为:货币政策紧缩→公司净资产↓→逆向选择&道德风险↑→外部融资成本↑→投资支出↓→经济产出↓。

资产负债表渠道对企业研发投资产生影响主要依赖于其对企业净资产的影响[26] 。 根据Bernanke和Gertler[26] 的理论, 资产负债表渠道对企业研发投资产生影响的原因可以从以下三个方面进行概括。 首先, 在资产负债表渠道中, 货币政策紧缩导致企业净资产减少, 这会直接影响企业在资本市场上的筹资能力, 从而加大企业的融资约束, 减少企业进行研发投资的资金来源。 其次, 企业净资产下降会加剧资金供需双方的信息不对称, 从而提高企业的外部融资成本, 降低企业的筹资能力[35] 。 企业净资产下降意味着放贷人实际拥有的企业抵押品价值降低, 加剧了企业发生逆向选择和道德风险的可能性, 因此, 放贷人需要企业支付更高的融资成本。 最后, 在资产负债表渠道中, 货币政策紧缩还会减少企业的净现金流。 相比其他企业的其他投资支出, 研发投资风险更高, 具有高资产专有性等异质性特征, 会加剧资金供给方与需求方之间的信息不对称, 这种情况下企业的研发投资会更依赖于内部资金[17] 。 而高利率会增加企业的利息支出, 降低企业收入和净利润, 从而导致企业现金流减少。 而内部现金流的减少将会直接影响企业对研发活动的资金投入。 综合以上分析, 本文提出如下假设:

H2: 在资产负债表渠道下, 货币政策通过影响企业净资产价值来影响企业的研发投资。 当货币政策宽松时, 净资产价值上升导致企业研发投资增加; 当货币政策紧缩时, 净资产价值下降导致企业研发投资减少。

三、数据来源与模型构建

(一)数据来源

本文选取2008 ~ 2020年我国A股上市公司为研究样本, 并剔除了所有金融行业的上市公司。 我国会计准则在2006年发生了重大变更, 其中研发支出的确认与计量也发生了重大调整, 因此为保证研发支出数据前后的一致性, 本文的研发投资数据始于2007年。 由于模型中加入了上一年研发投资作为控制变量, 因此样本实际年份区间为2008 ~ 2020年。 文中的上市公司财务数据、公司治理结构数据、股权结构数据全部来源于CSMAR数据库。 银行贷款规模、货币政策相关的数据信息来源于wind数据库以及中国人民银行每个季度发布的《中国货币政策执行报告》。 此外, 为了减小异常值的影响, 本文对所有连续变量都进行了上下1%水平上的缩尾处理。 剔除数据缺失值后共获得样本15733个。

(二)模型构建

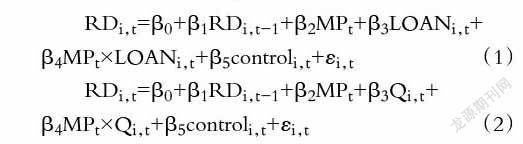

本文的研究首先需要区分货币政策紧缩期和货币政策宽松期。 在定义货币政策时, 借鉴Romer和Romer[36] 、饶品贵和姜国华[37] 、张正勇和邓博夫[38] 的研究设置虚拟变量。 本文以存款准备金率的调整定义货币政策紧缩或货币政策宽松。 为了保证结果的稳健性, 本文在稳健性检验中分别用银行家货币政策感受指数和上海银行间同业拆放利率重新衡量货币政策。 查阅人民银行公布的《中国货币政策执行报告》可知, 2008 ~ 2020年, 我国存款准备金率上调的年份为2010年和2011年(分别上调6次和6次); 存款准备金率下调的年份为2008年、2011年、2012年、2015年、2016年、2017年、2018年、2019年和2020年(分别下调4次、1次、2次、5次、1次、1次、4次、3次和1次)。 当发生存款准备金率上调时将其定义为货币政策紧缩期, 当发生存款准备金率下调时定义为货币政策宽松期, 未发生存款准备金率调整的年份延续上一年的货币政策。 为了分别验证银行贷款渠道和资产负债表渠道对企业研发投资的影响, 构建模型(1)和模型(2)。

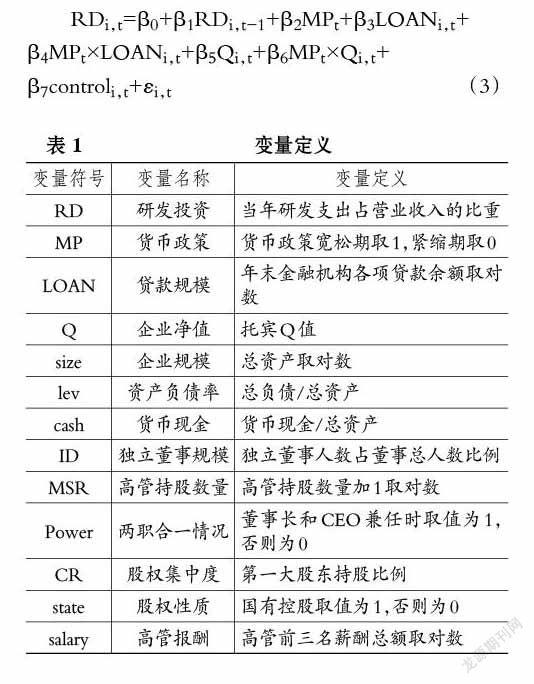

其中, RD为被解释变量。 参考以往研究文献[6,14] , 本文以企业研发支出占营业收入的比重衡量企业研发投资情况。 由于企业的研发投资一般情况下需要连续多年投入, 会受上期研发支出的影响, 因此在模型中加入上一年研发投资作为滞后项。

模型(1)用以检验H1a、H1b, 其中: MP为衡量货币政策的变量, 当本期为货币政策宽松时期时MP取值为1, 否则为0; LOAN为经对数处理的年度金融机构各项贷款余额; MP×LOAN用以衡量不同货币政策下银行贷款渠道对企业研发投资的影响。 模型(2)中以MP×Q衡量不同货币政策下资产负债表渠道对研发投资的影响。 Q为托宾Q值, 等于公司市值与总资产的重置成本之比。

模型中, control为其他控制变量。 结合以往的研究[2,5] , 本文从公司财务特征、公司治理特征与股权结构特征方面进行了控制。 具体的变量定义见表1。 此外, 本文还控制了行业与年度效应。

另外, 在货币政策传导机制中银行贷款渠道和资产负债表渠道并不是互斥的。 相反, 以上两个渠道往往会同时影响企业行为[22] 。 为此, 构建模型(3)验证银行贷款渠道和资产负债表渠道对企业研发投资的共同作用。

四、实证分析

(一)描述性统计

表2为主要变量的描述性统计结果。 其中, RD的均值为4.81%, 标准差为0.0569, 最小值为0, 最大值为1.5241。 可以看出, 当前我国A股上市公司研发投资占比整体不高, 且各个公司间差异较大。 MP为货币政策变量, 均值为0.9354, 标准差为0.2821, 最小值为0, 最大值为1。 这说明在样本期间我国以宽松货币政策为主。 其余变量的描述性统计情况见表2。

(二)模型回归结果分析

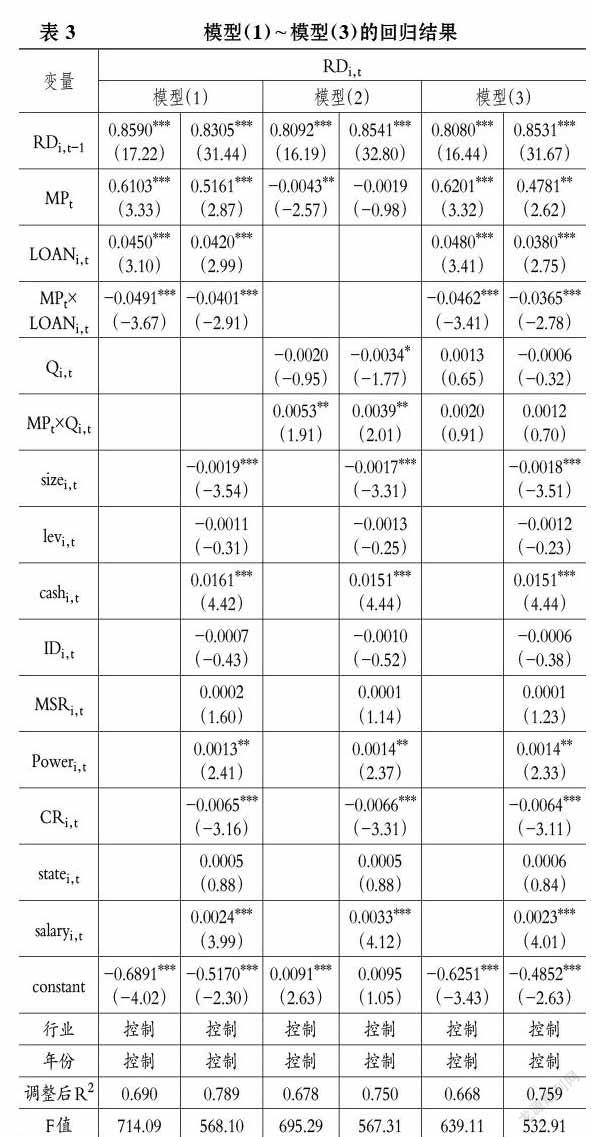

表3为模型(1) ~ 模型(3)的回归结果。 模型(1)检验了不同货币政策时期银行贷款渠道对企业研发投资的影响。 可以看出, MP×LOAN与RD在1%的水平上存在显著负相关关系。 这表明在宽松货币政策下银行贷款规模逐步扩大, 企业的研发投资占比反而显著下降。 这一结果支持了H1b, 即银行贷款规模的扩大对企业的研发投资产生了抑制效应。 宽松货币政策释放出的资金可能更多地投向了其他投资领域。 模型(2)检验了资产负债表渠道对企业研发投资的影响。 表3中MP×Q与RD在5%的水平上显著正相关。 这一结果表明, 在宽松货币政策下企业净资产价值的提升显著促进了企业的研发投资, 支持H2。 为了进一步检验银行贷款渠道和资产负债表渠道对企业研发投资的综合影响, 模型(3)同时纳入MP×LOAN和MP×Q两个交乘项。 表3的模型(3)中MP×LOAN与RD仍然在1%的水平上顯著负相关, 而MP×Q与RD之间不再存在显著相关关系。 这一回归结果表明, 当同时考虑两个渠道的影响时, 银行贷款渠道的作用占据了主导地位, 即银行贷款渠道对企业研发投资的抑制效应抵消了资产负债表渠道对企业研发投资的促进效应。

除此之外, 在控制变量中企业货币现金cash与研发投资RD在1%的水平上正相关。 这一结果与钟凯等[17] 的研究结论一致。 这表明企业的研发投资主要是以企业内部资金作为资金来源, 充足的内部资金可以有效提高企业的研发投资水平。 因此, 企业资产负债表质量的提高将会对企业的研发投资起到促进作用, 进一步验证了H2。

(三)进一步研究

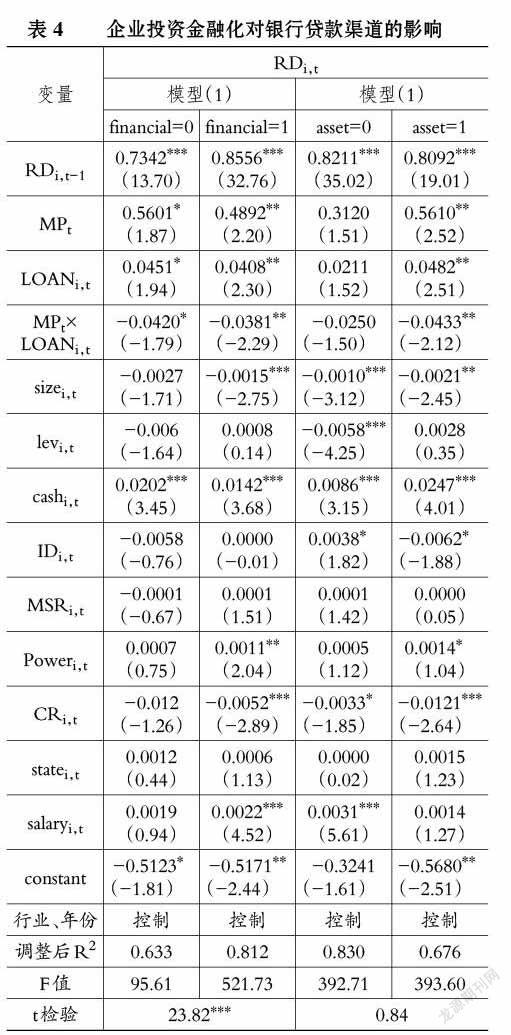

1. 对银行贷款渠道抑制效应的分析。 表3中的主回归结果表明, 无论是银行贷款渠道还是资产负债表渠道均对我国企业研发投资行为产生显著影响。 然而, 不同于传统银行贷款渠道的理论逻辑, 在我国, 银行贷款渠道对企业研发投资产生了显著的抑制效应。 张成思和张步昙[29] 、Orhangazi[30] 、王红建等[39] 的研究均从不同程度上证实实体企业的金融化会对企业的投资、创新等产生抑制作用。 此外, 企业对固定资产的投资也可能会抑制其研发投资[15] 。 因此, 本文从企业金融化投资和固定资产投资两方面, 验证其对研发投资是否存在挤出效应。 为了验证这一推论, 本文借鉴王建红等[39] 、宋军等[40] 的研究以企业是否进行了金融资产投资设置虚拟变量。 根据《企业会计准则第22号——金融资产的确认和计量》可知, 金融资产包括以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产。 在企业年报中, 广义的金融资产包括以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资、长期股权投资和应收款项。 其中, 长期股权投资往往反映了企业的长期发展战略, 而应收款项往往与企业的主营业务相关, 因此该两项金额并不能反映企业资金脱实向虚, 所以本文将这两项金融资产排除在外。 设定financial为衡量企业金融化的虚拟变量, 当企业本年度有以上金融资产投资时financial取值为1, 否则为0, 对模型(1)进行分组检验。 以当年固定资产(以总资产进行标准化)是否增加衡量企业固定资产投资, 当本年度固定资产投资增加时asset取值为1, 否则为0, 对模型(1)进行分组检验。 结果见表4。

表4中, 在financial为0的子样本中, MP×LOAN对RD的负向影响在10%的水平上显著, 而在financial为1的子样本中, MP×LOAN对RD的负向影响在5%的水平上显著。 t检验结果表明, 两个子样本的MP×LOAN在1%的水平上存在显著差异。 这一结果表明, 当企业金融化程度较低时, 银行贷款渠道对企业研发投资的抑制效应有所减弱。 相反, 当企业金融化程度较高时, 银行贷款渠道对企业研发投资的抑制效应增强。 再来看固定资产投资, 当asset为1时, 银行贷款渠道与企业研发投资在5%的水平上显著负相关, 当asset为0时, 这一负相关关系不再显著, 但t检验未通过, 因此固定资产投资并未对企业研发投资产生显著的挤出效应。 综合以上分析, 当宽松货币政策下银行贷款规模扩大时, 企业出于对短期利益的考虑会将获得的贷款更多地投向金融资产, 从而导致企业研发投资占比降低, 即企业投资金融化使得银行贷款渠道对企业研发投资产生抑制效应。

2. 股权性质的影响。 已有研究表明, 企业的股权性质会对企业研发投资产生显著影响[1] 。 因此, 进一步按照股权性质将企业分为国有企业和非国有企业分别进行检验, 结果见表5。 结果表明, 无论是银行贷款渠道还是资产负债表渠道均对非国有企业的研发投资影响更显著。 这一结果表明, 相对于非国有企业, 货币政策信贷渠道传导机制对国有企业的影响更小。 在国有企业中, 企业的研发投资等经营投资决策可能更多地受到其他非经济因素的影响[5] 。

(四)稳健性检验

1. 重新衡量RD。 为了保证结果的稳健性, 本文采用总资产标准化的企业本期研发支出和企业本期研发支出资本化金额与企业期末总资产之比重新衡量企业的研发投资情况。 回归结果与原结论一致。

2. 重新衡量货币政策。 为了保证结果的稳健性, 本文对货币政策松紧重新进行衡量。 借鉴以往研究[18,20] , 本文分别以银行家货币政策感受指数(以认为政策“偏紧”的银行家人数比例衡量)和上海银行间同业拆放利率(Shibor)衡量货币政策松紧。 所得结论与原回归结论一致。

除此以外, 由于样本期间个别年份出现了对经济发展产生显著冲击的重大事件(如2008年金融危机), 会导致该年度货币政策导向发生改变, 所以以年度数据进行检验可能会影响结果的准确性。 因此, 本文重新以季度数据进行检验, 以当季银行存款准备金率的调整衡量货币政策松紧。 回归结果与原回归结果一致。

五、研究结论

本文从货币政策传导机制的视角研究了宏观层面货币政策对微观层面企业研发投资行为的影响路径。 不同于以往的研究, 本文根据Bernanke和Gertler[26] 的观点将信贷渠道分为银行贷款渠道和资产负债表渠道, 并分别检验了两个渠道下货币政策对企业研发投资的影响。 实证结果表明: 银行贷款渠道对企业研发投资产生了显著的抑制效应; 资产负债表渠道对企业研发投资具有显著促进效应; 综合考虑两种渠道的共同作用发现, 银行贷款渠道的抑制效应抵消了资产负债表渠道的促进效应。 进一步研究发现, 银行贷款渠道下货币政策对企业研发投资的抑制效应源自于企业投资金融化, 即伴随着宽松货币政策释放的大量资金, 企业更多地将资金投向短期效益明显的金融资产, 因此挤占了研发投资资金, 导致研发投资水平下降。 除此以外, 货币政策传导机制对企业研发投资的影响还与企业的股权性质有关。 无论是在银行贷款渠道下还是在资产负债表渠道下, 货币政策对企业研发投资的影响均对非国有企业更显著。 这表明国有企业的研发投资等经营投资决策可能更多受到诸如管理层政治业绩、地方经济发展需求等其他非经济因素的影响。

本文的研究结论表明, 当前阶段我国货币政策的资产负债表渠道对企业研发投资产生了积极影响, 宽松的货币政策可以提高企业资产负债表质量, 进而促进企业的研发投资, 这将有利于企业创新能力和核心竞争力的提高, 有助于我国经济实现高质量增长, 但是, 我国货币政策的银行贷款渠道对企业的研发投资并没有发挥促进作用, 这将不利于企业长期价值的提升。 要改变这一现状需要货币当局或相关监管部门在实施宽松货币政策的同时关注银行贷款资金流向, 引导资金回归本源, 避免企业过多地将贷款资金投向仅为满足短期利益目标的金融资产, 导致资金脱实向虚。

【 主 要 参 考 文 献 】

[1] 文芳.股权集中度、股权制衡与公司R&D投资——来自中国上市公司的经验证据[ J].南方经济,2008(4):41 ~ 52+11.

[2] 罗正英,李益娟,常昀.民营企业的股权结构对R&D投资行为的传导效应研究[ J].中国软科学,2014(3):167 ~ 176.

[3] 周瑜胜,宋光辉.公司控制权配置、行业竞争与研发投资强度[J].科研管理,2016(12):122 ~ 131.

[4] Dechow P. M., Sloan R. G.. Executive incentives and the horizon problem: An empirical investigation[ J].Journal of Accounting and Economics,1991(1):51 ~ 89.

[5] 张兆国,刘亚伟,杨清香.管理者任期、晋升激励与研发投资研究[ J].会计研究,2014(9):81 ~ 88+97.

[6] 张璇,刘贝贝,汪婷,李春涛.信贷寻租、融资约束与企业创新[ J].经济研究,2017(5):161 ~ 174.

[7] 黃俊,陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析[ J].经济研究,2011(6):80 ~ 92.

[8] 周晶晶,蒋薇薇,赵增耀.中国企业跨国并购提升了其研发能力吗?——来自“一带一路”沿线国家的证据[ J].科研管理,2019(10):37 ~ 47.

[9] Barker V. L., Mueller G. C.. CEO characteristics and firm R&D spending[ J].Management Science,2002(6):782 ~ 801.

[10] 王楠,黄静,王斌.董事会社会资本、CEO权力与企业研发投资——基于创业板上市公司的实证[ J].科研管理,2019(5):244 ~ 253.

[11] Arrow K.. The economic implication of learning by doing, review of economic studies[ J].Journal of Comparative Economics,1962(2):155 ~ 173.

[12] 陈钰芬,李金昌.政府R&D资助对企业R&D经费投入的影响:基于浙江省规模以上工业企业行业面板数据的实证分析[ J].商业经济与管理,2011(2):30 ~ 36.

[13] 王遂昆,郝继伟.政府补贴、税收与企业研发创新绩效关系研究——基于深圳中小板上市企业的经验证据[ J].科技进步与对策,2014(9):92 ~ 96.

[14] 孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[ J].科研管理,2015(5):47 ~ 54.

[15] 张杰,杨连星,新夫.房地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释[ J].管理世界,2016(5):64 ~ 80.

[16] 李湛,张良,罗鄂湘.科技创新政策、创新能力与企业创新[ J].科研管理,2019(10):14 ~ 24.

[17] 钟凯,程小可,肖翔,郑立东.宏观经济政策影响企业创新投资吗——基于融资约束与融资来源视角的分析[ J].南开管理评论,2017(6):4 ~ 14+63.

[18] 赵静,陈晓.货币政策、制度环境与企业投资结构[ J].科研管理,2016(9):123 ~ 135.

[19] Bernanke B. S., Gertler M.. Agency costs, net worth, and business fluctuations[ J].American Economic Review,1989(1):14 ~ 31.

[20] 叶康涛,祝继高.银根紧缩与信贷资源配置[ J].管理世界,2009(1):22 ~ 28+188.

[21] Kashyap A. K., Stein J. C., Wilcox D. W.. Monetary policy and credit conditions: Evidence from the composition of external finance[ J].American Economic Review,1993(1):78 ~ 98.

[22] Aysun U., Hepp R.. Identifying the balance sheet and the lending channels of monetary transmission: A loan-level analysis[ J].Journal of Banking & Finance,2013(37):2812 ~ 2822.

[23] Aysun U., Jeon K., Kabukcuoglu Z.. Is the credit channel alive? Firm-level evidence on the sensitivity of borrowing spreads to monetary policy[ J].Economic Modelling,2018(75):305 ~ 319.

[24] Becker B., Ivashina V.. Cyclicality of credit supply: Firm level evidence[ J].Journal of Monetary Economics,2014(62):76 ~ 93.

[25] 张梦云,雷文妮,曹玉瑾,龚六堂.信贷供给与经济波动:我国货币政策银行信贷渠道的微观检验[ J].宏观经济研究,2016(1):59 ~ 72+120.

[26] Bernanke B. S., Gertler M.. Inside the box: The credit channel of monetary policy transmission[ J].The Journal of Economic Perspective,1995(4):27 ~ 48.

[27] 周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993-2001年的实证分析和政策含义[ J].金融研究,2002(9):34 ~ 43.

[28] Bernanke B. S., Blinder A. S.. The federal funds rate and the channels of monetary transmission[ J].American Economic Review,1992(4):901 ~ 921.

[29] 張成思,张步昙.中国实业投资率下降之谜:经济金融化视角[ J].经济研究,2016(12):32 ~ 46.

[30] Orhangazi. Financialisation and capital accumulation in the non-financial corporate sector: A theoretical and empirical investigation on the US economy 1973-2003[ J].Cambridge Journal of Economics,2008(6):863 ~ 886.

[31] 杜勇.货币政策宽松化、非金融类企业金融化与企业绩效[R].第四届宏观经济政策与微观企业行为学术研讨会,2016.

[32] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[ J].经济研究,2017(1):181 ~ 194.

[33] Franklin E., Mishkin F. S.. The decline of traditional banking: Implications for financial stability and regulatory policy[ J].Federal Reserve Bank of New York Economic Policy Review,1995(1):27 ~ 45.

[34] Mishkin F. S.. Symposium on the monetary transmission mechanism[ J].Journal of Economic Perspectives,1995(4):3 ~ 10.

[35] Angelopoulou E., Gibson H. D.. The balance sheet channel of monetary policy transmission: Evidence from the United Kingdom[ J].Economica,2007(76):675 ~ 703.

[36] Romer C. D., Romer D. H.. New evidence on the monetary transmission mechanism[Z].Brooking Papers on Economic Activity,1990.

[37] 饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[ J].金融研究,2011(3):51 ~ 71.

[38] 张正勇,鄧博夫.企业社会责任、货币政策与商业信用融资[ J].科研管理,2018(5):94 ~ 102.

[39] 王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[ J].南开管理评论,2017(1):155 ~ 166.

[40] 宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[ J].金融研究,2015(6):111 ~ 127.

(责任编辑·校对: 黄艳晶 许春玲)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18