互联网金融发展对传统商业银行业务的影响研究

2022-05-09 13:26赵微

中国商论 2022年9期

摘 要:随着互联网信息技术的发展,“互联网+”广泛影响着各个行业的改革与巨变。互联网技术在金融领域的广泛应用诞生了互联网金融,互联网金融作为金融行业的重要分支,对传统金融业务的模式、相关服务与产品的改革起到了较强的促进作用。但是,互联网金融业务无法完全取代传统金融业务,两者在协同发展的过程中,应该互相借鉴、互相补充,从而促进整个金融行业更加长效、健康地发展。本文从互联网金融发展的主要模式出发,分析其对商业银行业务的影响,从而为促进传统商业银行业务与经营发展提出建设性意见。

关键词:互联网金融;第三方支付;网上银行;网上理财;信贷业务

本文索引:赵微.<变量 2>[J].中国商论,2022(09):-070.

中图分类号:F832.33 文献标识码:A 文章编号:2096-0298(2022)05(a)--03

1 互联网金融概念界定

金融的本质业务是通过提供产品与服务,实现资金的融通,從而获取收益,达到服务实体经济发展的目的。业界对互联网金融的概念界定没有统一的标准,角度与观点也各不相同。有的学者认为,互联网金融与传统金融是完全对立的,对其业务有较大冲击;也有学者认为,互联网金融完全隶属于传统金融。笔者基于金融业务的本质特征及互联网信息技术对传统金融的影响,将互联网金融的概念界定如下:利用互联网技术与互联网思想,为客户提供金融产品与服务的所有交易与组织形式。由于互联网与金融的结合,打破了传统金融业务模式,创新出电商小贷、网上银行及第三方支付等全新的金融服务模式。与以商业银行为代表的间接金融形式和以资本市场为代表的直接金融形式有巨大的区别,互联网金融的特点主要体现在以下几个方面:

(1)高效性。互联网金融利用互联网信息技术、大数据及人工智能等先进手段,使客户通过电脑、移动终端就可以完成多元化的业务,突破了传统金融业务对时间和空间的限制,为客户及平台节约了大量的时间成本与人力、物力成本。

(2)普惠性。互联网金融业务模式较多,服务客户与产业较广,尤其对于中小微企业的支持,大大地激发了经济活力。这部分群体市场巨大,客户需求的个性化较强,传统的商业银行往往不以其作为主要的客户群体。同时,互联网金融针对个体农业、零售业与服务业的信贷产品,可以帮助其更好地发展。

(3)去金融中介化。在中国金融市场的发展过程中,间接金融长期占据主导地位,商业银行作为间接金融的主要金融中介,对金融市场资金的融通存在成本高、门槛高、效率低等缺陷。互联网金融模式中电商小贷、消费贷款及第三方支付平台等投融资渠道,实现了资金需求方与供给方的高效匹配,减少了中间环节,降低了处理信息的成本,大大提高了资金融通的效率[1]。

2 互联网金融发展的主要模式

借助互联网技术,互联网金融业务模式实现了多元化,既包括对原有传统金融业务的网络化延伸,又包括众多全新的金融业务模式。主要模式包括网上银行、第三方支付、网络信贷及网上理财等,利用移动终端、官方网站及机器设备完成与客户的交互。互联网金融已经渗透到传统金融业务的方方面面,通过改变资金融通与支付结算的方式,提高了资金配置的效率,为社会经济发展带来了巨大的福利。

3 互联网金融业务对商业银行业务的影响

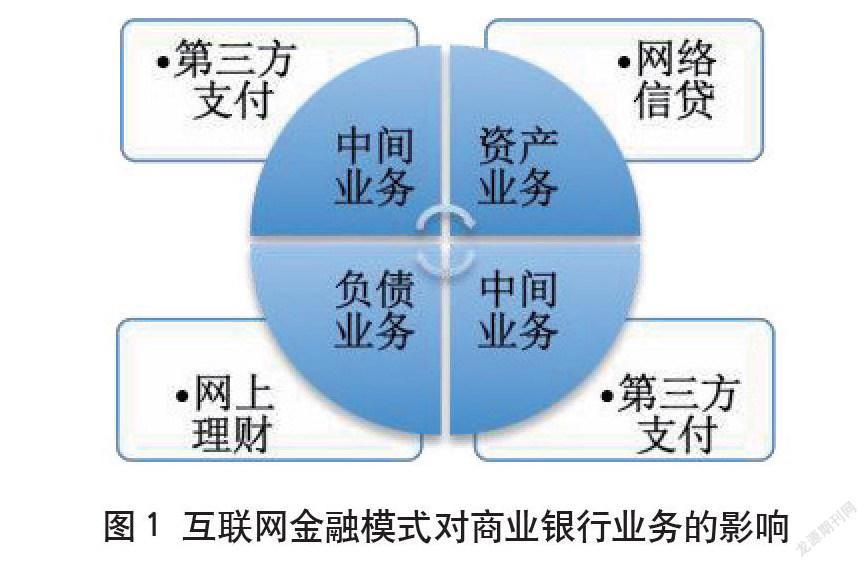

商业银行的业务主要分为三大类,即负债业务、资产业务与中间业务。首先,负债业务是商业银行资金来源业务,主要有两种方式:一种是被动负债,主要通过多元化的存款产品吸收存款。另一种是主动负债,包括同业拆借、中央银行贴现借款、证券回购、发行债券及国际市场借款等方式。其次,资产业务是商业银行资金流出的业务,也是商业银行主要的利润来源,主要形式包括发放贷款与证券投资。其中,贷款主要包括信用贷款、抵押贷款和保证书担保贷款;证券投资的对象主要是国家和地方政府发行的国库券与中长期债券。最后,中间业务形式多样,主要通过为客户提供各种汇兑、保管及代收等服务收取手续费。互联网金融模式对传统商业银行的业务影响是深刻的,并在多方面推动其变革(见图1)。

3.1 第三方支付平台

第三方支付平台提供的支付、收款及生活服务等业务主要对商业银行中间业务产生影响,通过电子商务平台及互联网网站,第三方支付平台积累了大量的客户群体,客户黏性较大。由于其使用便捷高效,吸引了大量客户使用移动支付、生活缴费及出行餐饮等功能。对于商业银行,只有通过线上与线下为客户提供更优质的服务,才能吸引客户,改变客户的消费习惯。例如,交通银行通过买单吧App平台与餐饮商家合作,为信用卡客户提供各种餐饮打折优惠。其中,“最红星期五”品牌以都市白领为主要客户,打造周末经济,即使用交通银行信用卡在星期五集中打折,并且有积分、返现等优惠。

3.2 网上理财

网上理财为客户提供了更加便捷的投资理财服务,实现了线上基金产品、债券产品及保险等理财产品的购买,吸引了大量的资金,对传统商业银行开展负债业务存在一定的竞争性[2],倒逼传统商业银行拓展网上银行业务。客户可以通过网上银行投资各种银行代理的理财产品及开发的资产管理产品,吸引更多资金。但是网上银行理财产品众多,绝大多数普通老百姓缺乏专业知识与甄别能力,相比而言,余额宝和零钱通等产品通过了专业筛选,操作方便快捷,更容易被客户接受。

3.3 网络信贷

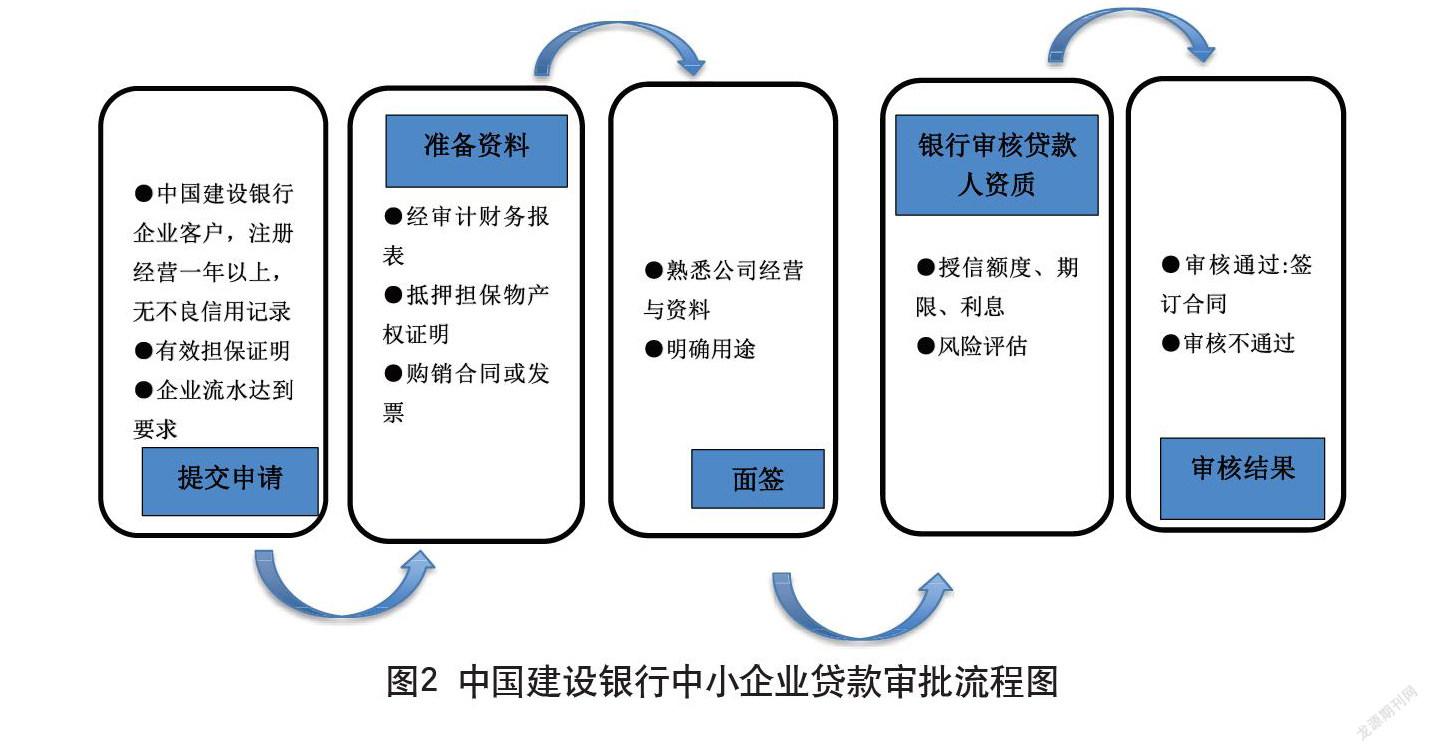

网络信贷以其审核流程简单、业务办理高效及门槛较低等特点,吸引了大量的客户,能够在较短的时间内完成借款主体信用评价与风险审核,并且为其匹配适合的信贷产品[3]。对于传统商业银行主要的资产业务——信贷业务有一定的冲击,也反映出商业银行在开展信贷业务方面存在的众多问题。首先,产品单一,创新不足。由于中小企业及个人资产数量较少,加之难以获得第三方担保,商业银行对这部分群体的信贷业务产品单一,服务缺乏创新意识,在一定程度上造成了商业银行的利润损失。其次,信用信息获取渠道单一。商业银行的个人信用数据主要来源于个人信用信息数据库,其由中国人民银行组织商业银行建立。该数据库主要统计个人与商业银行发生借贷关系的相关数据,具有较大的局限性。最后,流程繁琐,效率低下。商业银行在长期的信贷业务开展过程中,形成了固定的贷款审批流程,信贷从申请到发放涉及多个部门,环节较多。同时,对借款主体的盈利能力、偿还能力及变现能力有较高的要求,很多贷款主体在经过较长时间的资料准备与审核后却得不到贷款,造成大量的资源浪费,如中国建设银行中小企业贷款审批流程图(见图2)。

4 商业银行业务改革方向

21世纪以来,中国金融市场飞速发展,金融工具与相关产品更加多元化,非存款性金融机构与商业银行在负债业务、资产业务及中间业务等方面竞争激烈。加之2013年,互联网金融在中国飞速发展,商业银行不得不对原有业务及其产品进行变革与创新[4]。

4.1 充分利用互联网技术,降低数据管理成本

互联网技术作为一种工具,是信息革命的产物,商业银行应该充分利用大数据、云计算等互联网技术,提高数据处理效率[5]。首先,积极与互联网企业合作,利用互联网企业的技术优势,充分收集个人与中小企业的信用数据。其次,大力引进互联网技术相关人才,建立自己的互联网数据管理平台,完善信贷审核体系。最后,大力拓展网上银行业务。网上银行扩大了商业银行服务客户的窗口,同时突破了时间与空间的局限。商业银行要继续探索个性化服务,使网上银行业务更加多元化,覆盖生活、理财及信贷等方面,为平台积累客户数据、甄别信贷主体、提高信贷审批效率、拓展中小企业及个人信贷业务奠定基础。

4.2 创新信贷产品

互聯网是人类社会经济发展的重要成就,互联网技术能够飞速发展,并对众多行业造成革命性影响,离不开互联网精神的优势。互联网精神可以概括为高速、分享、开放与协作,传统金融业务在利用互联网技术的同时,更应该充分发挥互联网精神。从市场与客户的需求出发,从帮助客户解决问题的角度出发,敏锐发觉目标市场[6]。例如,中国建设银推出的小企业贷款产品:抵押贷款产品如“速贷通”,对企业无需评级,只要资料符合要求,即可实现5个工作日内快速放款,最高可达2000万元;信用贷款类产品如“善融商城”和“结算透”,其中,“善融商城”主要针对中国建设银行网上银行善融商城销售客户,可以根据销售数据申请一定金额的信用贷款。“结算透”相当于为企业办理的信用卡,只要企业在建行有单位结算账户1年以上,就可以为该结算账户申请高达50万元的信用贷款额度。这些信贷产品符合中小企业经营现状及资金需求的特点,为建行开展信贷业务注入活力。

4.3 提高服务意识

面对越来越复杂的金融市场环境,商业银行应该细分目标市场,以目标市场的特点与需求为导向开展业务[7]。提高员工的专业素养、职业道德及服务意识,通过为客户提供更优质的服务与产品,提高客户体验,重塑商业银行形象。

互联网金融飞速发展,暴露了商业银行传统业务的缺陷与漏洞,为推动商业银行改革与创新起到了积极的促进作用[8]。与此同时,互联网金融也存在缺乏监管、风险评估专业性参差不齐及吸收风险能力较差等问题。互联网金融与传统金融不是完全对立的,两者应该相互促进、协同发展,为形成一个健康共享高效的金融体系奉献各自的力量。

参考文献

黄素娟.小微企业融资需求与互联网金融融资的协同性探究[J].太原城市职业技术学院学报,2021(9):37-39.

华炎,郑宇.互联网金融对商业银行的业务影响研究[J].中国集体经济,2019(6):144-146.

朱晴洋,陈晴.互联网金融对传统商业银行信贷业务的影响分析[J].交流与探讨, 2021(9下):159-161.

牛蕊.互联网金融对商业银行金融效率影响研究[J].山西大学学报(哲学社会科学版),2019(5):122-131.

陈孝明,张伟,罗梓健.互联网金融对商业银行稳定性的冲击效应[J].学术研究,2019(1):114-121.

高婷.大数据时代下我国商业银行创新发展对策研究[J].中国商论,2021(15):102-104.

宁泽逵,解舒惠,屈桥.我国农村互联网金融发展问题探析[J].西安财经大学学报,2020(10):62-71.

钟珣.互联网金融背景下商业银行转型发展对策研究[J].中国管理信息化,2021(12):161-162.

Research on the Impact of Internet Financial Development on Traditional Commercial Banking Business

Jinzhong College of Information Jinzhong, Shanxi 030800

ZHAO Wei

Abstract: With the development of Internet information technology, “Internet+” widely affects the reform and great changes of various industries. The wide application of Internet technology in the financial field gave birth to Internet finance. As an important branch of the financial industry, Internet finance has played a significant role in promoting the reform of traditional financial business models, related services and products. However, Internet financial services can not completely replace traditional financial services. In the process of coordinated development, they should learn from each other and complement each other, so as to promote the long-term and health development of the whole financial industry. Starting from the main modes of Internet financial development, this paper analyzes its impact on traditional commercial banking business, and puts forward constructive suggestions for promoting the business and operation development of traditional commercial banks.

Keywords: Internet finance; third party payment; online bank; online financial management; credit business

猜你喜欢

中国商论(2018年24期)2018-09-10

财讯(2018年16期)2018-05-14

吉林农业·下半月(2016年11期)2017-01-09

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

商(2016年5期)2016-03-28

卓越理财(2009年2期)2009-02-24