互联网金融基于平台经济理论对商业银行盈利能力的影响

2022-05-10 00:08陈柳嫣

科学家 2022年4期

摘要:近几年,随着平台经济的不断发展,互联网金融行业日益崛起,逐渐渗透到我国居民的日常生活中。因此,本文基于平台经济理论,选取2014年到2019年20家不同类别的商业银行,采用面板数据经济计量模型,探究商业银行整体经营盈利所受到互联网金融的影响程度。根据实证检验结果,提出针对商业银行经营与当今互联网金融发展的相关发现,提出相关政策建议,以促进我国金融业安全稳健的发展。

关键词:互联网金融;商业银行盈利能力;平台经济

一、引言

随着平台数字经济的高速发展,互联网金融依靠其拥有着先进的技术和数以万计的信息量,对金融行业存在一定的冲击作用。虽然商业银行经历了时间的考验,在历史中不断完善前进,但在数字经济的格局下,互联网金融影响着商业银行的相关业务和运营模式,从而进一步影响到商业银行的盈利能力。本文先对互联网金融的相关理论进行梳理,进一步分析其对商业银行盈利能力的影响机制,构建模型并展开空间面板回归,检验互联网金融的发展对商业银行盈利能力是否存在显著影响。最后,根据相关数据分析与实证检验结果,给予商业银行在现如今的平台经济下提高盈利能力的相关意见,并且通过发掘互联网金融的影响程度,提出维护金融业发展的建议。

二、文献综述

(一)互联网金融概述综述

Franklin Allen、James Mcandrews等(2002)认为,互联网金融不仅仅是信息技术在传统金融体系的运用,同时是一种受互联网思想和科技影响的新型模式。Berger、Gleisner(2008)认为,互联网金融是涵盖众多金融业务在内的所有通过网络科技从事的金融业务。在国内,“互联网金融”这一概念由谢平(2012)首次提出,他认为互联网金融既是不同于商业银行间接融资,还是不同于资本市场直接融资的第三种金融融资模式。裴长洪(2015)指出,互联网金融是“互联网+中国”的先驱,有先进的技术优势和牢固的群众基础,可以创造出更多金融服务。熊宗均(2016)提出互联网金融包含了网络精神和网络技术,通过网络技术来实现资金交换,促使金融交易成为一种新模式。

(二)互联网金融对商业银行盈利能力的影响研究综述

关于互联网金融对商业银行盈利能力的影响,通常会存在两种不同的观点。一类学者认为互联网金融会降低商业银行的盈利能力。Chen(2012)认为商业银行的支付结算业务会随着移动支付兴起,商业银行线下支付业务会被逐漸替代。Ovidiu、Seyed等(2015)的研究显示,商业银行虽开拓了网上银行等新业务区域,但仍不能有效地提高其营运效率。杨雅文(2017)认为互联网金融弱化了传统商业银行的中介职能,较大的冲击了商业银行的主要盈利模式。吴成颂(2018)发现商业银行负债业务在受到互联网金融的冲击之后,会产生信贷风险和流动性风险,从而商业银行的系统性风险得到增加。

另一类学者认为互联网金融使商业银行经营模式的创新,提高了其盈利能力。Petter G、Geoff D (2014)发现,互联网金融在较大程度上会改变银行存款量而对其负债方面产生冲击,而较小程度上冲击其资产方面。邢远峰和高国勋(2015)认为与电商平台相结合后的商业银行可以在业务渠道、战略导向等方面进行全方位变革和整合。Qin(2016)等学者采用DEA-PCA模型,对中国16家上市商业银行经营业绩的增长进行了实证研究,得到各上市商业银行在是否进行互联网金融创新方面的绩效评价存在显著差异。纪晶(2018)以电子商务为切入口,认为随着其发展以及与商业银行各项业务的不断融合,扩大和补充了商业银行的业务。

(三)文献述评

综合国内外研究文献,可以发现国外对互联网金融的研究仅限于金融服务对互联网技术的依赖或者电子商务的发展等,国内研究虽然涉及了以支付宝为首的第三方支付及网络众筹,但其极少从Rochet和Tirole(2003)等人提出的平台经济角度出发,研究互联网金融通过整个交易空间平台对商业银行盈利的影响。并且,国内外的文献较大部分是通过互联网金融的业务情况和金融功能方面来定性和定量分析其对商业银行盈利的影响。

因此,本文将基于平台经济理论展开研究,一方面是因为平台的数据交易获取,且数据可靠性较大。另一方面,是因为在互联网金融与商业银行这两个产业模式的竞争过程中,不仅仅存在着互联网金融对商业银行的影响,还存在着商业银行对互联网金融的影响,在这四个理论支撑中,基于平台经济理论能够更加有效并明确地解释两者之间的相关性。

三、互联网金融对商业银行盈利能力的影响机理

互联网金融自出现到发展至今依靠其优势,对商业银行产生的冲击主要体现在商业银行的资产、负债和中间业务这三个方面。

(一)互联网金融对商业银行资产业务的影响

资产业务是商业银行扩大经营规模的行为,其利润大部分来源于存贷利差。而随着互联网金融的出现,对商业银行的客户流量和投融资业务的办理会产生一定的冲击。互联网金融中的P2P贷款、众筹融资等平台的贷款形式,有着流程简洁迅速、信息透明等特点,满足了Chris Anderson(2004)提出的尾部客户的部分需求,但新鲜事物仍存在一定风险,其在短期内对商业银行盈利不会造成太大威胁。但自2016年,政府相继出台与普惠金融相关的利好政策后,互联网金融的银行业务与金融科技逐渐融合,其市场规模不断扩大,客户流量也越来越多。因此,随着国家政策的推行、科技的进步,贷款“低门槛”平台的扩张,会在一定程度上对商业银行的资产业务产生影响。

(二)互联网金融对商业银行负债业务的影响

在互联网金融的业务中,对商业银行存款产生较大影响的主要为第三方支付清算、互联网理财等。第三方支付业务在一定程度上会导致商业银行活期存款的流失,并且,互联网理财产品相对于传统的线下理财申购程序便捷,最低购买额度低,流动性强。这两项互联网金融业务随着产品技术的研发创新不断融合,使商业银行的流动性不断分散,较为典型便是,居民会将资金存入支付宝平台的余额宝中,在消费时进行线上支付,在不需要消费时便存储在余额宝中获取收益。但是,从另一方面出发,商业银行也逐渐与这些平台展开合作,使居民和企业的存款较少的发生外流,例如,人们可以直接通过支付宝平台扣除银行卡中的资金进行日常平台支付。因此,互联网金融对商业银行负债业务的影响程度相对较小,但近年来我国互联网货币基金的规模随着平台的扩张而不断扩大,对商业银行的负债业务产生了较大的影响。

(三)互联网金融对商业银行中间业务的影响

商业银行发展至今,随着信用卡的不断普及,其从中获取的手续费收入占总收入的比重逐渐上升,而若通过互联网金融平台的第三方支付来实现银联交易,则不仅对其POS机业务产生影响,对其盈利也会造成冲击。商业银行的中间业务还包括代理业务,其中比重较大的则为代理证券业务。但基于对商业银行安全性原则,代理业务的门槛相对较高,要求较为苛刻,能符合要求的客户相对较少,而互联网金融的有关理财产品,操作便捷,收取的手续费相较于商业银行又较少。就整体来说,不管是在支付结算业务还是代理业务,商业银行的盈利水平都受到了互联网金融平台的较大冲击。

四、实证分析

(一)样本选取和数据来源

本文选择了我国20家上市商业银行作为研究样本,其中包括5家国有大型商业银行,即中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;5家全国股份制商业银行,即招商银行、中信银行、平安银行、华夏银行、兴业银行;5家城市商业银行,即北京银行、上海银行、南京银行、江苏银行、宁波银行;以及北京、上海、天津、广州、重庆这5家农村商业银行。银行的所有数据来源于国泰安数据库。

关于互联网金融的数据,选取2014-2019年第三方支付平台数据交易额与P2P网贷平台交易额,数据来源于网贷之家、艾瑞咨询。GDP、货币供应量等宏观数据来源于国家统计局。

(二)模型设定

为了较为简洁清晰地分析互联网金融第三方支付和P2P平台成交额的上升对商业银行盈利能力的影响,本文构建的面板数据回归模型如下:

其中,ROA(总资产收益率)为衡量商业银行整体盈利性强弱额标准,考虑了商业银行高负债的经营模式。同时,PT表示互联网金融的主要两个平台业务,即P2P网贷交易平台与第三方支付平台的交易额平均值,利用综合数据作为解释变量来进行模型构建,表示互联网金融平台整体对商业银行盈利能力的影响。除此之外,GDP与货币供给量作为控制变量加入到模型中,表示宏观经济对商业银行盈利能力产生的影响。存贷比其与非利息收入也为控制变量,可用于衡量银行的内部效率和措施实施情况。

(三)实证检验

1.描述性统计

对20家商业银行数据处于2014-2019年的数据进行描述性统计,各个变量的统计结果如下表所示:

2.单位根检验

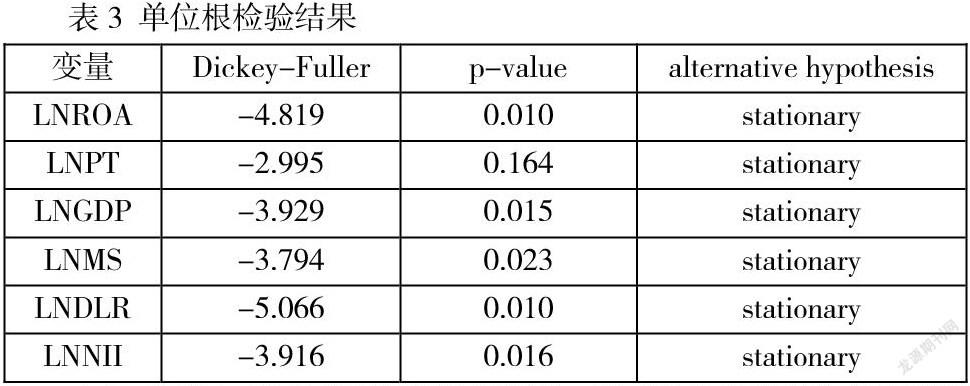

为考察选取的数据是否具有平稳性,对需要对原始数据进行单位根检验,得到结果如下:

由上表可知,所有变量均拒绝原假设,即可以得出所有的变量其序列之间是平稳的,不存在伪回归的现象。

3.回归分析

由于本文数据样本量相对较少且为空间面板数据,对此先进行F检验,得到结果如下:

由表可得,本文选择固定效应回归模型进行研究面板回归,得到回归结果,如下表所示:

根据回归结果可知,F值为37.903,对应p值较小,表明拒绝了模型不显著的原假设,即模型设立存在合理性。同时,从表中可以看出,LNPT、LNGDP、LNMS对LNROA都存在一定的显著影响,但只有LNGDP对LNROA存在显著正向影响,剩下两个解释变量对LNROA为负向显著影响。

五、结论与建议

基于平台经济学理论影响机制,通过2014年开始的20家商业银行的盈利能力的相关实证分析,可以发现,随着互联网金融及数字经济的不断发展,我国传统商业银行面临着前所未有的机遇与挑战。

在实证检验结果中,可以发现,P2P网贷规模与第三方支付平台的不断扩大,对商业银行的盈利能力存在负面的影响。虽然互联网金融的发展对商业银行利益有冲击作用,但显著性还是不如国内生产总值与货币供给量,即宏观经济变量对商业银行盈利能力的影响程度较大。对比互联网金融平台与商业银行自身存贷比和非利息性收入,互联网金融对商业银行盈利能力的影响更为明显。

综合上述结论,商业银行在面对数字经济快速发展的时期,不能因循守旧,要学会顺应时代潮流转型升级,面对宏观经济政策时,从各个业务开展创新采取积极的措施。同时,商业银行应该提升自身经营效应,对金融产品进行创新,降低一定的平台“门槛”,使得产品更加大众化,吸引更多尾部客户。此外,根据近几年互联网金融的發展可知,该行业的交易规模在不断扩大,政府应该出台相关的规范政策,对互联网金融进行相关监管。对该平台进行政策上的监管,不仅可以改善该行业发展体制中的不足,还能防止我国商业银行受到的不公平竞争,甚至对整个金融行业的安全稳健的发展有着至关重要的保护作用。

参考文献:

[1]Allen F, Mcandrews J, Strahan P. E-Finance:An Introduction[J]. Journal of Financial Services Research,2002,22(1-2):5-27.

[2]Berger S and Gleisner F. "Emergence of Financial Intermediaries on Electronic Markets: The Case of Online P2P lending"[A].Working Paper, University of Frankfurt,2008.

[3]谢平,邹传伟.互联网金融模式研究[J].金融研究.2012,(12):11-22.

[4]互联网金融国家社科基金重大项目课题组.互联网金融的发展、风险与监管——互联网发展高层论坛综述[J]经济研究.2015.(11 ):183-186.

[5]熊宗均.互联网金融环境下的商业银行经营模式创新研究闭.经营管理者,2016,(26):329.

[6]Robert C,Merton A.Functional Perspective of Financial Intermediation[J].Financial Management,1995,24(02):23-41.

[7]禹钟华.漫谈银行的内涵与演化[J].金融博览,2012(05):9-11.

[8][美]克里斯·安德森.长尾理论[M].乔江涛译,北京:中信出版社,2006:107.

[9]Jean-Charles Rochet,Jean Tirole.Platform Competition in Two-sided Markets[J].Journal of the European Economic Association,2003,1(04):990-1029.

[10]Chen SC.To Use or Not to Use :Understand the Factors Affeting Continuance Jntention of Mobile Banking[J].Journal of Medical Systems,2012(10):490-507.

[11]杨雅文.互联网金融对商业银行盈利能力的影响研究一基于我国16家上市银行数据[D].南京大学,2017.

[12]吴成颂,王超,倪清.互联网金融对商业银行系统性风险的影响一一基于沪深股市上市商业银行的证据[J].当代经济管理,2018,(07):1-14

[13]Petter G, Geoff D. A Review of OrganisedCrime in Electronic Finance[J]. Journal of Electronic Finance,2014,3(1):46-63.

[14]邢远峰,高国勋.农业银行应对互联网金融影响的策略研究[[J].农村金融研究,2015,(09):49-53.

[15]Jianwen Qin, Tao Wang, Bangding Huang. The Study of Chinese Listed Bank's Efficiency Growth Mode in Internet Finance Era——Based on Full-combination DEA-PCA Model[J].2013(4):70-74.

[16]紀晶.互联网发展对商业银行服务管理的影响研究[[J].当代经济,2018(05 ):70-71.

[17]徐晋,张祥建,平台经济学初探[J].中国工业经济,2006(05):40-47.

作者:陈柳嫣 1998.3 性别:女 籍贯:浙江宁波 学校:华南理工大学经济与金融学院硕士生, 主要研究方向:互联网金融

猜你喜欢

现代管理科学(2017年6期)2017-06-03

商业经济(2017年4期)2017-04-07

法制博览(2016年12期)2016-12-28

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11