水风险、机构投资者调研与债务融资成本

2022-05-18 13:28伍海泉叶慧谢琦周志方

会计之友 2022年9期

伍海泉 叶慧 谢琦 周志方

【摘 要】 在水资源危机加剧的背景下,与水资源相关的风险已成为整个社会所面临的最大威胁之一,企业如何应对水风险已成为当前关注的焦点。基于2014—2019年A股高水敏感行业上市公司的数据,实证检验了水风险对债务融资成本的影响机理及机构投资者调研的调节效应。结果表明:企业水风险与债务融资成本正相关;机构投资者调研能够削弱企业水风险与债务融资成本的正相关关系。区分产权性质后发现,水风险对债务融资成本的正向影響在非国有企业中更显著;机构投资者调研的负向调节作用仅在非国有企业中显著。上述发现丰富了水风险和债务融资成本的研究成果,对于探索水风险和机构投资者调研影响债务融资成本的作用机理以及加强企业水风险管理等具有积极理论意义和实践价值。

【关键词】 水风险; 机构投资者调研; 债务融资成本; 产权性质; 信息不对称

【中图分类号】 F205 【文献标识码】 A 【文章编号】 1004-5937(2022)09-0010-08

一、前言

水作为一项可供生产资源,在人类社会的历史进程中不可或缺。因此,严格的水资源管理对可持续发展尤为重要[1]。企业,尤其是高水敏感行业的企业,作为淡水使用大户和水质污染的罪魁祸首,在水资源危机发生时,会对其生产、声誉和财务等方面造成负面影响[2]。随着水资源危机不断加剧,投资者、政府部门以及消费者对企业的水风险应对和水资源管理表现出较强的关注,企业不得不协调这些利益相关方的诉求[3]。因此,许多企业已经从被动应对转向主动型和创新型的环境行为,力求解决环境效率低下的问题。企业通过制定和实施前瞻型水风险管理战略可以为其带来差异化或成本化竞争优势,进而塑造差别环境友好形象并获得“绿色创新”补偿,降低其债务融资成本。

水风险,即由水资源危机诱发的相关不确定因素,通常被划分物理水量风险、物理水质风险及监管、信誉风险三个指标。水资源作为共享的公共资源,企业部门的活动可能对其他用户产生负外部效应。因此,社会责任和供应链视角成为学者们研究企业水风险的重点。此外,学术界还从影响因素[4]、公众态度[5]和信息披露[6]等视角展开水风险研究。尽管企业水风险和水资源管理已经成为热门话题,但相关研究仍然处于起步阶段,尚未有研究定量考察资本市场对水风险的反应,以及机构投资者调研在其中的传导路径。

鉴于此,本文以2014—2019年高水敏感行业的A股主板上市公司为样本,实证检验企业水风险对债务融资成本的影响以及机构投资者调研的调节效应,并考虑产权异质性的差异。相对于以往研究,本文的主要贡献在于:(1)以往的研究侧重于财务风险对企业的影响,而本文从非财务风险的角度出发,具体探索水风险对债务融资成本带来的影响,丰富和拓展了非财务风险的研究视角,启发企业制定主动型水风险管理模式,以获得先发优势,进而提升资本市场好感;(2)现有研究仅从理论上梳理了水风险的影响因素,以及其对企业社会责任履行和信息披露等的影响[4-6],尚未定量研究水风险的经济后果,本文在前人研究的基础上构建上市公司水风险量表以定量测度企业水风险,探究其对企业债务融资的影响,有助于提高企业的系统性水风险管理意识,并促使企业致力于“绿化”市场形象;(3)现有研究大多从机构投资者持股的角度研究其对公司的直接治理效应,鲜有文献研究机构投资者调研行为对公司治理的影响,本文基于调研行为而非持股比例检验机构投资者的调节效应,进一步丰富了机构投资者治理效应的研究领域。

二、理论分析与研究假设

(一)水风险与债务融资成本

随着社会对清洁生产的需求以及日益严格的环境监管,企业风险管理也从早期的财务风险、信用风险转移到环境风险层面[4]。企业通过实施主动型环境差异化战略,可有效地降低企业可分散风险,努力获得资本市场的青睐。现有研究较多集中于碳风险对企业的影响作用。

水风险作为环境风险的重要组成部分,不仅来源于企业可利用水资源的减少,还源于企业因污水排放、虚假水信息披露等有悖于环境负责行为而引发的信誉风险。基于信号理论,在当前企业水风险意识淡薄的情况下,积极的水风险管理将帮助企业占据先发优势[7]。具体而言,企业的积极水风险应对措施将降低环境风险,进而改善自身非系统风险,这种由亲环境信号获得的额外竞争优势将驱动更低的债务融资成本。

信息不对称理论认为,内部利益相关者因掌握的信息数量较多和信息质量较好而处于有利位置,债权人等外部利益相关者则处于不利位置[8]。在贷款行为发生前,管理层会选择性地发布信息以规避环境失责信息的负面影响,外部债权人作为信息劣势方会要求企业以高额的风险溢价为这种信息不对称买单,债务融资和内部融资的资本成本差异就此产生[9]。此外,借贷活动迫使债权人共同承担高水敏感企业的水风险,因而债权人希望企业尽可能地采取措施以降低水风险。然而,在贷款行为发生后,企业可能投资收益可观的高水风险项目,为避免承担高水风险项目的失败,债权人将会通过增加贷款利率或者增加限制条款来防止企业进行投机性的高水风险活动。因此,事前信息不对称催生的逆向选择和事后信息不对称产生的道德风险均会导致债务融资成本的增加。基于上述分析,本文提出假设1。

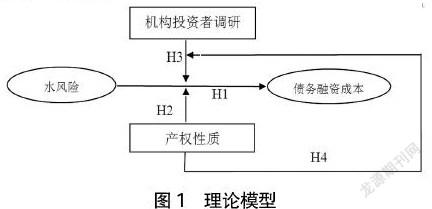

H1:企业水风险与债务融资成本正相关。

基于企业异质性视角,水风险对债务融资成本的影响在不同产权性质企业下也会存在差异。相对于非国有企业而言,国有企业在产权保护、政治关联以及融资优惠等方面具有天然的优势[10]。由于非国有企业的政治关联程度相比于国有企业较弱,银行审核其贷款申请时可能更加严苛,因而银行对非国有企业的水风险可能会更加重视。冯宗宪等[11]认为,国有企业在产业结构转型升级中承担更多的社会责任和产业政策执行领先者角色,国有企业必然会利用拥有的政治资源和博弈能力,将环境规制对自身的影响降到最低甚至不受政策的影响。由此,本文提出假设2。

H2:相对于国有企业,非国有企业在影响水风险与债务融资成本关系更显著。

(二)机构投资者调研的调节效应

机构投资者作为企业利益相关者的一员,承担着企业对外传达水风险与水信息的重要中介角色。基于“积极监督”的观点,Nofsinger et al. [12]认为,机构投资者通过展开监督和治理行动以及时纠正公司代理人的不当行为,压缩管理层实施机会主义行为的空间。更有趣的是,基于“攫取”的观点,Kim et al.[13]认为,机构投资者与公司管理层利用分散小股东信息不对称的劣势而“同流合污”。机构投资者能够显著影响公司治理效果,虽然影响结果好坏参半,但其积极影响占据“半壁江山”[14-15]。机构投资者扮演的积极监督角色已成为缓解委托代理问题和信息不对称问题的重要途径。一方面,外部利益相关者通过机构投资者调研获取的信息能夠更加合理地评价企业投融资项目,进而减少因逆向选择造成企业融资能力削弱;另一方面,机构投资者调研能进一步使管理层实施不当行为机会“缩水”,从而减少由于管理层道德风险造成的融资约束。此外,Boubaker et al.[16]研究发现,无论从动力层面还是能力层面,机构投资者对管理层和控股股东投资决策的监督作用都比一般投资者更强,削弱由于委托代理和信息不对称导致的水风险对企业债务融资成本造成的负面影响。据此,提出假设3。

H3:机构投资者调研能够削弱水风险与债务融资成本的正相关关系。

根据预算软约束理论,与民营企业不同,国有企业发生亏损时,国家将对其提供补贴、进行贷款或者缩减税收等各种“隐形保护”[17]。预算软约束现象在我国国有企业中表现异常显著,机构投资者调研的调节效应也会因企业的产权性质而异[18]。对于国有企业而言,政府能够在一定程度上帮助其缓解水风险导致的财务困境,大大降低履约成本。这反过来使得债权人对企业债务契约的保障性要求降低,也会减少从债务违约角度的考量,进而使国有企业处于一个较为宽松的融资环境;而与国有企业相比,非国有企业与政府没有“天然”的关联,债权人更加关注机构投资者调研在公司治理和水风险方面的作用。基于上述分析,本文提出假设4。

H4:相对于国有企业,机构投资者调研对水风险与债务融资成本的影响在非国有企业中更为明显。

基于上述理论分析和研究假设,提出本文的理论模型,如图1所示。

三、研究设计

(一)样本选择及数据来源

为确保结果准确可靠,本文以2014—2019年高水敏感行业的A股主板上市公司为初始样本,其中高水敏感行业根据企业水资源披露指南(Corporate Water Disclosure Guideline)的行业水风险评级和中国《上市公司行业分类指引(2012)》确定。进一步剔除如下样本:(1)ST和?觹ST公司;(2)年报或社会责任报告缺失的上市公司;(3)财务数据缺失的上市公司。最终得到343家上市公司作为研究样本。样本数据来自CSMAR数据库、IPE数据库、和讯网和巨潮资讯网等,采用Nvivo11、Stata15.0等软件对数据进行处理。

(二)变量测度

1.水风险

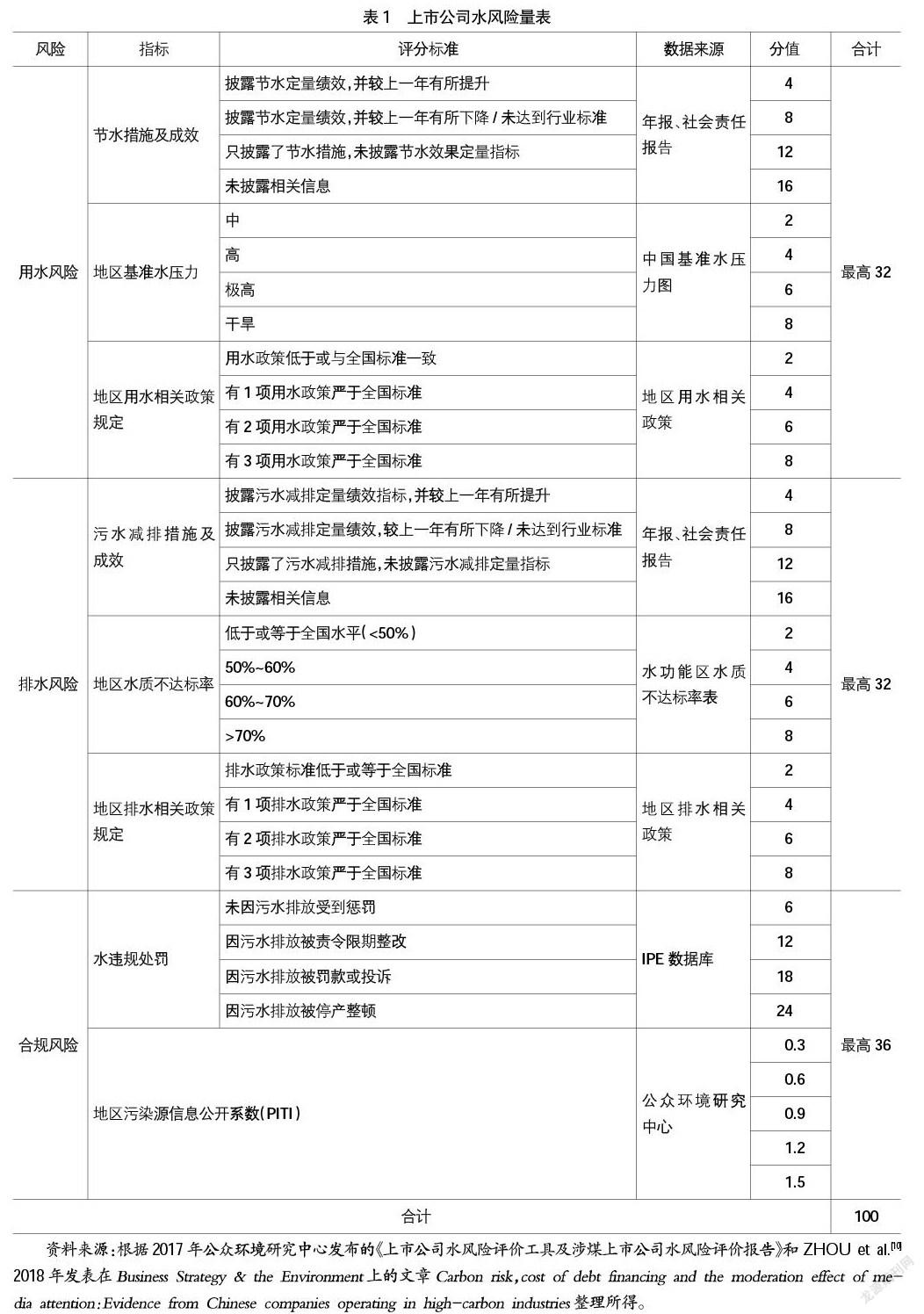

本文在公众环境研究中心研究报告[19]的基础上,保留了其对水风险的划分方式和权重赋值,同时根据数据可获取性进行适当的调整,构建了上市公司水风险量表,进而对样本公司的水风险赋分。划分方式上,将上市公司水风险划分为用水风险、排水风险和合规风险;权重赋值上,参照公众环境研究中心的做法,采用百分制,其中用水风险、排水风险和合规风险分别为32、32和36。各项指标具体计算方法如表1所示,数值越大意味着企业面临的水风险越大。

水风险的数据主要有三个来源:(1)关于水信息披露的数据(节水和污水减排的措施及成效),借鉴曾辉祥等[6]的做法,从巨潮网下载样本企业的年度报告和社会责任报告,利用内容分析法,结合Nvivo软件和人工查询统计打分得到;(2)水违规处罚的数据来源于公众环境中心(IPE)数据库;(3)污染源监管信息公开指数(PITI)系数和其他条目则根据2017年公众环境研究中心公布的《上市公司水风险评价工具及涉煤上市公司水风险评价报告》的附表和附图整理搜集所得。

2.债务融资成本

债务评级或者到期收益率是国外常用的债务融资成本衡量方法,但我国当前尚未具备公信力较强的债务评级机制,且尚未对银行或其他金融机构借款、债券以及票据等债务分类提供债务利息。因此,本文借鉴倪娟等[20]测度债务融资成本的方法,以利息总支出与期初期末平均带息债务总额的比值来衡量。

3.机构投资者调研

参考李昊洋等[21]的做法,本文采用调研次数衡量机构投资者调研,其中机构投资者包括证券公司、基金公司、保险公司及合格的境外机构投资者等。本文通过国泰安数据库搜集整理投资者调研次数,缺失的观测值则从上市公司年报中手工搜集获得,具体搜集过程如下:定位到“报告期内接待调研、沟通、采访等活动登记表”(或相近表述),然后根据上市公司列明的接待时间和地点统计次数。

4.控制变量

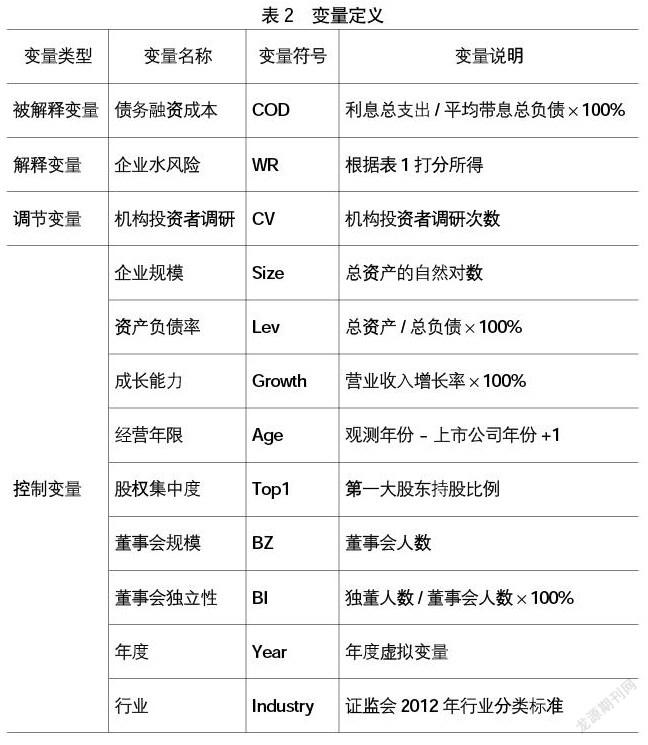

参考Zhou et al.[10]和周楷唐等[22]的做法,本文选取企业规模、资产负债率、成长能力、企业年龄、股权集中度、董事会规模、董事会独立性以及年度和行业等变量作为控制变量。所有变量的定义及测量方法如表2所示。

(三)模型设定

考虑到上市公司水风险量表的部分数据通过披露的年度报告和社会责任报告搜集得到以及模型内生性问题,本文参照Dhaliwal et al.[23]的研究,对核心解释变量企业水风险(WR)做了滞后一期处理,检验水风险对债务融资成本影响的模型如下:

CODi,t=α0+α1WRi,t-1+βControli,t+εi,t (1)

为了研究机构投资者调研在企业水风险对债务融资成本影响中的调节效应,在模型1的基础上引入机构投资者调研以及企业水风险与机构投资者调研的交乘项,构建模型2进行检验:

CODi,t=α0+α1WRi,t-1+α2CVi,t+α3WRi,t-1CVi,t+βCo-ntroli,t+εi,t (2)

模型中的变量定义及测度与表2一致,其中i表示企业,t和t-1表示年度,εi,t表示误差项。

四、实证结果分析

(一)描述性统计

表3统计结果显示,债务融资成本的均值为5.789,最小值和最大值分别为1.013和32.602,表明样本的债务融资成本异质性显著;企业水风险方面,最小值17.8与上市公司水风险量表的最低值相等,说明部分企业已经具备应对水风险的意识和能力,但中位数和最大值分别为45.4和90.8,表明我国企业水风险整体处于中等偏高水平,且部分企业水风险形势严峻;机构投资者调研的均值、最小值和最大值分别为8.994、0和99,说明存在显著差异;其他变量的描述性统计结果详见表3,此处不再一一赘述。

(二)假设检验

1.水风险与债务融资成本的回归检验

为了验证企业水风险能否引起债务融资成本的上升(H1),对模型1进行了回归分析,回归结果如表4中全样本组所示。结果发现,企业水风险(WRt-1)与债务融资成本(COD)的回归系数为0.024且在1%的水平上显著,说明水风险每增加一个单位,债务融资成本将随之增加0.024个单位,和企业水风险与债务融资成本正相关的研究假设一致,因此H1得到支持。

为了检验H2,将样本按产权性质分组进一步进行回归,回归结果分别如表4国有组和非国有组所示。结果显示,无论是国有组还是非国有组,水风险与债务融资成本均显著正相关,进一步支持了研究H1。其中,国有企业的水风险与债务融资成本的回归系数为0.018且在5%的水平上显著,而非国有企业的水风险与债务融资成本的回归系数为0.034且在1%的水平上显著,说明水风险对非国有企业债务融资成本的影响更显著,支持了H2。

2.机构投资者调研的调节效应检验

本文对模型2进行了回归分析,以检验机构投资者调研在能否调节企业水风险与债务融资成本的关系,回归结果详见表5全样本列。检验结果显示,企业水风险与债务融资成本显著正相关(p=0.026,t=3.05),国企组与非国企组的水风险(WRt-1)回归系数分别为0.027在5%的水平上显著和0.031在1%的水平上显著,H1和H2得到进一步验证。而对于模型2主要关注的交乘项系数,结果显示WRt-1×CV为负且在5%的水平上显著(p=-0.001,t=-2.15),表明机构投资者调研在水风险与债务融资成本的正相关关系中具有显著的削弱作用,H3得到验证。

为了进一步检验H4机构投资者调研调节效应在不同产权性质中的差异,继续将样本按照产权性质分组进一步进行调节效应检验,检验结果如表5国有组和非国有组所示。机构投资者调研仅能影响非国有企业中水风险与债务融资成本的关系(p=-0.003,t=-5.23),充分说明非国有企业更需要依靠机构投资者调研来缓解企业与债权人之间的信息不对称,降低水风险带来的债务融资成本。

(三)内生性控制和稳健性检验

虽然本文尽可能控制了其他变量对债务融资成本的影响,但是不排除可能由于遗漏某些控制变量引起内生性问题。考虑到债务融资成本很可能受到自身过去水平的影响,借鉴Hoje et al.[24]的做法,引入债务融资成本的滞后项作为控制变量再次进行回归。回归结果如表6所示,t-1期的债务融资成本与t期的债务融资成本显著正相关,其他部分回归结果与前文结论基本保持一致,说明设定的模型不存在内生性问题。

为了确保模型估计结果的稳健性,本文进行了稳健性检验。首先,本文采用缩小样本量的方式,对制造业282家公司的全样本组、国有企业组、非国有企业组分别进行了主效应检验(H1)和调节效应检验(H3),检验结果如表7所示,均与前文的结论保持一致。其次,考虑到仅选取制造业有可能遗漏掉了行业因素的影响,本文采用替代变量法进一步检验。本文借鉴范小云等[25]的做法,以(利息支出+手续费+其他财务费用)/期初期末平均带息负债作为债务融资成本的代理变量重新回归,回归结果如表8所示,主要结论与前文仍然保持一致。

五、结论与启示

基于代理理论和信息不对称理论,本文以2014—2019年高水敏感行业的上市公司为研究对象,实证检验了水风险与企业债务融资成本的关系,以及机构投资者调研对二者关系的调节效应。实证结果发现:(1)水风险会导致债务融资成本上升,且这种关系在非国有企业中更为显著;(2)机构投资者调研能缓解信息不对称性,削弱水风险对债务融资成本的影响;(3)机构投资者调研的调节效应因企业产权性质而异,相对于国有企业,机构投资者调研能显著缓解非国有企业因水风险带来的融资约束困境,并提高其债务融资能力。

同样,本文的研究发现对水风险管理具有重要的政策启示与实践意义:(1)随着水资源需求的增加和气候变化导致的淡水日益稀缺等问题的出现,企业务必识别水风险和强化水资源管理,主动披露水风险相关问题和应对计划,就水资源管理和水风险应对等问题与利益相关者加强沟通交流,以降低水风险和提升债务融资能力,最终实现可持续经营。(2)尽管不少企业意识到水资源危机诱发的水风险可能影响生产经营,但是我国仍旧只有少部分企业对外披露水资源消耗总量及排放情况和水风险应对计划。因此,政府部门有必要施展“看得见的手”引导和规范企业水资源管理和水风险应对,以缓解水资源危机对社会经济的负面影响,进而维护整个社会经济的稳定健康。(3)就第三方(机构投资者及会计师事务所等)而言,应充分关注与机构有业务往来的企业的水风险和水资源管理,避免因遺漏水风险导致审计或投资业务出错,造成不可挽回的损失。

【参考文献】

[1] NAINGGOLAN D,et al.Water quality management and climate change mitigation:cost-effectiveness of joint implementation in the baltic sea region[J].Ecological Economics,2018,144:12-26.

[2] ZHANG L,et al.Mind the gap:is water disclosure a missing component of corporate social responsibility?[J].The British Accounting Review,2021,53(1).

[3] ZENG H,et al.Water disclosure and firm risk:empirical evidence from highly water sensitive industries in China[J].Business Strategy and the Environment,2020,29(1):17-38.

[4] BEN-AMAR W,CHELLI M .What drives voluntary corporate water disclosures? The effect of country-level institutions[J].Business Strategy and the Environment,2018,27(8):1609-1622.

[5] HOU C,et al.Impacts of regional water shortage information disclosure on public acceptance of recycled water—evidences from Chinas urban residents[J].Journal of Cleaner Production,2020,278.

[6] 曾辉祥,李世辉,肖序,等.水资源信息披露、媒体报道与企业风险[J].会计研究,2018(4):89-96.

[7] 周志方,陈佳纯,曾辉祥.产品市场竞争对企业水信息披露的影响研究——基于2010—2016年中国高水敏感性行业的经验证据[J].商业经济与管理,2019(11):70-86.

[8] AKERLOF G.The market for “Lemons”:quality uncertainty and the market mechanism[J].Quarterly Journal of Economics,1970,3:488-500.

[9] FAZZARI S,et al.Investment,financing decisions,and tax policy[J].American Economic Review,1988,2:200-205.

[10] ZHOU Z,et al.Carbon risk,cost of debt financing and the moderation effect of media attention:evidence from Chinese companies operating in high-carbon industries[J].Business Strategy and the Environment,2018,8:1131-1144.

[11] 馮宗宪,贾楠亭,程鑫.环境规制、技术创新与企业产权性质[J].西安交通大学学报(社会科学版),2020,40(5):77-86.

[12] NOFSINGER J R,et al.Institutional investors and corporate social responsibility[J].Journal of Corporate Finance,2019,58:700-725.

[13] KIM H D,et al.Short-term institutional investors and agency costs of debt[J].Journal of Business Research,2019,95:195-210.

[14] HARFORD J,et al.Do long-term investors improve corporate decision making?[J].Journal of Corporate Finance,2018,50:424-452.

[15] CRANE A D,et al.Institutional investor cliques and governance[J].Journal of Financial Economics,2019,1:175-197.

[16] BOUBAKER S,et al.Does institutional investor horizon influence US corporate financing decisions?[J].International Review of Financial Analysis,2019,63:382-394.

[17] MASKIN E S.Recent theoretical work on the soft budget constraint[J].American Economic Review,1999,89(2):421-425.

[18] 王亮亮,潘俊,俞俊利.预算软约束、债务契约与公司避税[J].管理工程学报,2018,32(4):95-100.

[19] 公众环境研究中心.上市公司水风险评价工具及涉煤上市公司水风险评价报告[R].2017.

[20] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147-156,160.

[21] 李昊洋,程小可,姚立杰.机构投资者调研抑制了公司避税行为吗?——基于信息披露水平中介效应的分析[J].会计研究,2018(9):56-63.

[22] 周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017(7):171-185.

[23] DHALIWAL D S,et al.Voluntary nonfinancial disclosure and the cost of equity capital:the initiation of corporate social responsibility reporting[J].The Accounting Review,2011,86(1):59-100.

[24] HOJE J O,et al.Does CSR reduce firm risk? Evidence from controversial industry sectors[J].Journal of Business Ethics,2012,110(4):441-456.

[25] 范小云,方才,何青.谁在推高企业债务融资成本——兼对政府融资的“资产组合效应”的检验[J].财贸经济,2017,38(1):51-65.

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26