财务舞弊、审计质量与社会审计监管

2022-05-18 04:46孙继辉沈子琪

会计之友 2022年9期

孙继辉 沈子琪

【摘 要】 近年来,我国恶性财务舞弊事件与审计合谋行为时有发生。为了完善我国审计市场结构,提高社会审计效果并从根源上预防财务舞弊行为的发生,文章首次从监管方视角出发,引入了审计质量作为中介变量,基于2011—2020年我国舞弊上市公司财务数据,采用固定效应回归模型对社会审计监管的作用方式及影响机理进行实证研究。研究结果表明,社会审计监管力度与审计质量存在倒U型关系,与财务舞弊倾向存在正U型关系,审计质量在社会审计监管力度与财务舞弊倾向之间起到部分中介作用。基于此,提出如下结论:预防财务舞弊需要完善财务违规事件的披露途径,加强对前期发生过财务舞弊事件的公司与对应审计执行事务所的日常监管,应用新兴信息技术优化社会审计环境。

【关键词】 社会审计监管; 审计监督; 财务舞弊; 审计质量

【中图分类号】 F239.1 【文献标识码】 A 【文章编号】 1004-5937(2022)09-0108-08

一、引言与文献综述

近年来,上市公司严重财务舞弊行为备受关注,2021年1月,德勤大量审计未执行事件被曝光,其离职员工披露的审计失效案例在各大社交媒体上轰动一时。2021年5月,瑞华会计师事务所由于涉嫌上市公司康得新财务造假,被证监会立案调查,随后其旗下公司的IPO项目全部被终止,瑞华会计师事务所“无计可审”。这些事件的发生均表明当前我国针对社会审计的监管仍须优化完善。时任证监会副主席阎庆民指出,上市公司是实体经济的“国之重器”,是双轮驱动发展的重要载体,上市公司真实、准确、完整、及时地披露信息是证券市场健康有序运行的重要基础[1]。针对社会审计监管的作用机制进行研究有助于为审计监管层制定政策提供参考依据。深入挖掘财务舞弊行为的审计监管机制,可以帮助政策制定者及时了解社会审计监管的作用机理,有效预防上市公司财务舞弊行为的发生。

政府部门在借鉴美国SOX法案的基础上,针对我国独有的市场经济体制,提出了更完善的审计监督制度。我国于2021年10月发布了第二次修订后的《审计法》,以期建立集中统一、全面覆盖、权威高效的审计监督体系,更好地服务经济社会发展,推进国家治理能力和治理体系现代化。新修订的《审计法》加强了党中央对审计工作的集中统一领导,巩固和深化了审计管理体制改革成果,健全了审计工作报告机制,明确了各审计机关职责以适应审计全覆盖的实际需要,落实依法审计是审计监督的基本原则[2]。当前我国审计市场受多部门共同监管,其中,证监会是首要的审计监管单位,其对上市公司的审计拥有监管责任,且对会计师事务所与注册会计师具有直接处罚权[3]。我国财政部同证监会共同下发的《关于调整证券资格会计师事务所申請条件的通知》(财会〔2012〕2号)中明确指出,证监会对会计师事务所具有监督职责[4]。证监会的监管能够显著提升我国资本市场的整体审计质量。

目前,学术界对于审计监管与财务舞弊关系的相关研究多集中于理论上,如国外较为传统的冰山理论、GONE理论与舞弊三角理论均从舞弊行为动因出发,对财务舞弊行为进行研究并提出一些监管启示[5-7]。然而,这些理论在我国上市公司财务舞弊行为的应用中存在一定局限性,因此我国学者从舞弊案例出发,针对财务舞弊行为进行了研究,如张宏娟[8]基于GONE理论对RX公司的造假案例进行分析并指出,企业文化、内部治理体系、外部监管机制与造假惩罚力度四个因素都会对财务造假的发生产生影响。华琦[9]则指出,防范上市公司财务舞弊,应当完善公司股权结构,加强独立董事和监事会责任,完善企业内审制度,加强内部控制,提高社会审计质量和独立性,完善法规提高舞弊成本。

现有针对审计监管与审计质量的关系研究大多数采用了实证研究的方法,如王善平[10]就法律政策的出台对审计质量的影响进行研究,其表明法律制度的完善有利于提高事务所审计质量。同时也有部分学者结合了博弈论对审计行为进行研究,其研究从舞弊成本论出发,得出了以高监管力度抑制财务舞弊行为的结论,如梁刚等[11]、吴君民等[12]均在其研究中表明,抑制审计合谋与财务舞弊行为应当降低审计监管成本,提高审计监管力度。但从审计监管实践与监管传导方式来看,单靠审计监管投入的提升并不能显著抑制上市公司财务舞弊动机。

由此可见,过往学术界对审计监管、审计质量与财务舞弊之间的关系研究大多数采用了定性方法,或是在定量分析中普遍认为其关系为线性关系,且并未同时考虑三者的相互作用机制。本文采用2011—2020年10年的A股财务违规上市公司财务数据进行实证研究,以期为财务舞弊行为研究提供一种新的视角。

与现有研究相比,该研究主要有如下贡献:一是引入了监管方、审计机构与上市公司三方的博弈—合作审计流程,从监管方视角出发,研究审计监管的作用机制,为政策制定者提供一定参考依据;二是提出了审计监管与财务舞弊倾向之间的关系并非传统的线性关系,其存在一定的动态非线性关系,首次提出社会审计的监管存在一定的合理区间,并非监管越严格效果越好;三是采用预估模型衡量财务舞弊倾向,该指标可以在舞弊行为调查披露前获得,在财务舞弊预防的普适性研究中具有一定优势。

二、理论分析与假设

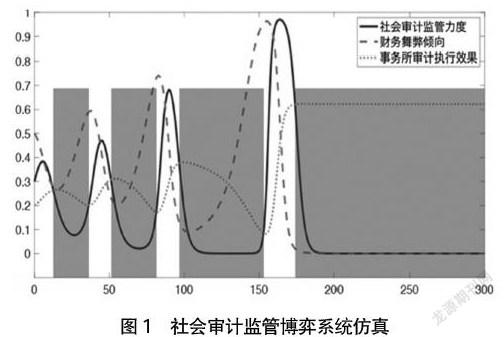

笔者于早期研究中,基于审计监管方、审计执行方与被审计单位三个参与者建立了社会审计监管演化博弈模型,并在前期研究中发现,理想状况下由于信息不对称与审计信息披露机制的固有缺陷,财务舞弊倾向的变化与社会审计监管力度的变化之间存在明显的同周期性与滞后性[13],如图1所示。由此,本文引入审计管制放松的概念。审计管制放松是指审计监管部门处于信任会计师事务所审计结果的状态,并假设会计师事务所很少甚至不会与上市公司发生审计合谋行为,从而降低社会审计监管力度以节约监管成本。图1中的灰色阴影位置即代表在审计监管系统中存在的审计管制放松周期。

然而,审计管制放松并不意味着当前具有较低的社会审计监管力度。审计监管力度由多方面因素共同构成,主要体现在监管部门发现舞弊行为的能力。

由于上市公司财务舞弊行为与监管方披露違规信息之间存在信息不对称性,且审计监管活动中存在着审计管制放松机制,导致了社会审计监管会产生一定的监管滞后效果,尤其在审计合谋行为发生时,监管方无法及时得知财务舞弊行为是否发生。因此,在监管初期,监管力度提升,上市公司会明显降低财务舞弊事件发生的可能性、会计师事务所也倾向于进行尽职审计。之后,监管力度提升,会导致上市公司舞弊行为暂时减少,会计师事务所议价能力降低,且由于审计质量的大幅提升使审计监管处于审计管制放松的状态,这会导致会计师事务所铤而走险,与上市公司谋求更大利益,从而使会计师事务所与上市公司达成某种审计合谋意向,反而提高了财务舞弊行为的可能性,由此提出第一个假设。

H1:社会审计监管力度与财务舞弊倾向呈正U型关系。

社会审计监管的主要目的是减少财务舞弊行为的发生,有学者认为,在审计监管层面上,政府控制具有双重性,一方面增强了本土会计师事务所的“本土知识”,提高了审计质量;另一方面会降低非标意见的概率,降低审计质量[14]。同时,社会审计监管的主要作用机制为增强会计师事务所的审计质量,加大对发生舞弊行为的上市公司的惩处,对其他有舞弊倾向但尚未有舞弊行为的进行事前预警,以最大幅度降低上市公司财务舞弊倾向。由于社会审计监管的主要作用对象是会计师事务所与上市公司,其监管力度可能会对审计质量造成影响,结合H1分析,由于审计监管存在滞后性,且会计师事务所与上市公司在审计管制放松的条件下会存在审计合谋行为,故提出第二个假设。

H2:社会审计监管力度与审计质量呈倒U型关系。

由于社会审计的主体是会计师事务所与上市公司,因此,会计师事务所的审计质量往往对上市公司是否选择进行财务舞弊行为产生巨大影响。我国社会审计监管主要在于对会计师事务所的监督以及对审计合谋行为的调查,同时对发现财务舞弊行为的上市公司及负责审计的会计师事务所进行惩处,由此看来,审计质量这一因素在社会审计监管对上市公司财务舞弊的影响路径中可能存在中介作用。由此提出第三个假设。

H3:审计质量在社会审计监管力度与财务舞弊倾向的影响路径中存在中介作用。

根据前述模型假设可知,社会审计监管的作用路径有两种可能的模式。第一,社会审计监管力度的U型关系作用在审计质量这一中介变量上进而传导至财务舞弊倾向。第二,社会审计监管力度的U型关系直接作用在财务舞弊倾向上,由此提出假设4。

H4a:社会审计监管力度的U型关系作用在审计质量这一中介变量上。

H4b:社会审计监管力度的U型关系并非作用在审计质量这一中介变量上。

三、研究设计

(一)数据来源及变量说明

1.数据来源

由于针对已经被揭露过的财务舞弊公司进行财务舞弊行为研究更具有针对性,且被揭露过发生财务舞弊行为的公司均受到过审计监管,因此,本文选取了2011—2020年沪深两市A股发生过造假行为并被证监会披露的上市公司为研究样本。在样本选取过程中,仅剔除了观测值缺失的样本以确保本研究的普适性。最终获得638家上市公司的5 812条样本数据。数据均采集于国泰安数据库,统计学软件为Stata。

2.变量定义

被解释变量:财务舞弊倾向。在前人已有研究中,有学者通过建立财务舞弊风险预测模型对财务舞弊倾向进行预测研究,如Beneish[15]在其研究中采用了Mscore模型对财务舞弊风险进行估计。Dechow et al.[16]则基于前述研究,改进了Mscore模型,建立了Fscore模型评价财务造假倾向。赵梓伊等[17]针对我国市场经济体制的特点,综合了两个模型的优点,并基于现有市场经济条件,构建了基于阈值检验的财务造假预测模型,本文借鉴其研究方法,结合选取样本数据,对原有预测模型进行重估,计算财务舞弊倾向。该变量数值越大,企业当期发生财务舞弊的概率越高。

解释变量:审计监管力度。在我国,财务舞弊行为被发现通常存在滞后性,以往研究中对审计监管力度的评价通常采用处罚公司数量来衡量,然而会忽略舞弊行为发生的基数,因此采用证监会当年发现并惩处的舞弊公司数量与当年发生财务舞弊行为的公司数之比衡量当年的审计力度。由于审计监管博弈行为属于非完全信息博弈,上市公司只能获得监管部门上一年度的审计监管力度。因此,在研究中采取变量前置一期的数值引入回归模型。

中介变量:由于审计质量这一变量无法直接测量,现有研究均采用可操纵性应计的大小作为审计质量的替代观测指标。因此,本文借鉴已有研究[18-20],采用修正后的Jones模型,计算操控性应计利润的绝对值作为审计质量的代理变量。该变量数额越小,审计质量越高。

控制变量:参照以往研究结论[21-22],一般规模越大的公司,其造假成本越高,且由于声誉效应的存在,其舞弊倾向越低、企业处于亏损时期时,更容易发生财务舞弊行为粉饰财务报告,故亏损企业的舞弊倾向更高,资产负债率越高的公司其舞弊行为发生的可能性越大。因此采用公司规模、企业亏损情况、审计意见、资产负债率四个控制变量。

变量定义及说明如表1所示。

(二)模型设定

为探讨财务舞弊倾向与审计监管力度的关系,验证上文所提出的U型关系假设,分别建立如下固定效应回归模型:

Prob_Fraudi,t=α0+α1FDIi,t-1+α2SIZEi,t+α3LOSSi,t+α4OPINIONi,t+α5LOARi,t+εi,t (1)

Prob_Fraudi,t=α0+α1FDIi,t-1+α2FDI2i,t-1+α3SIZEi,t+α4LOSSi,t+α5OPINIONi,t+α6LOARi,t+εi,t (2)

Audit_Qualityi,t=β0+β1FDIi,t-1+β2SIZEi,t+β3LOSSi,t+β4OPINIONi,t+β5LOARi,t+εi,t (3)

Audit_Qualityi,t=β0+β1FDIi,t-1+β2FDI2i,t-1+β3SIZEi,t+β4LOSSi,t+β5OPINIONi,t+β6LOARi,t+εi,t (4)

Prob_Fraudi,t=γ0+γ1Audit_Qualityi,t+γ2FDIi,t-1+γ3SIZEi,t+γ4LOSSi,t+γ5OPINIONi,t+γ6LOARi,t+εi,t(5)

Prob_Fraudi,t=γ0+γ1Audit_Qualityi,t+γ2FDIi,t-1+γ3FDI2i,t-1+γ4SIZEi,t+γ5LOSSi,t+γ6OPINIONi,t+γ7LOARi,t+εi,t (6)

其中,模型1、模型2用于檢验变量间的直接效应,模型3—模型6用于检验审计质量在传导路径中的中介作用。

四、实证结果及分析

(一)描述性统计

表2是主要变量的描述性统计结果,从整体上看审计监管力度这一变量其最小值与最大值之间相差较高,根据其定义可知,审计监管力度在不同年度差别较大,当前审计监管并未处于平稳状态。对于审计质量这一指标,从其均值可以看出,总体上样本的操纵性盈余管理程度较低。

此外,笔者按照当年是否发生财务舞弊对样本进行分类描述性统计。从结果中可以看出,未在当年发生财务舞弊时,其财务舞弊倾向指标均小于0,财务舞弊倾向这一指标越大的公司,其越有可能在当年发生财务舞弊,该评价标准较为显著。从审计质量指标来看,发生财务舞弊当年的盈余管理程度要显著高于未发生财务舞弊的年度,在描述性统计表格中,无法看出审计监管力度与财务舞弊倾向有明显的相关关系,同时结合统计结果可以发现,公司当年是否亏损与发生财务舞弊之间有较为显著的相关关系;从审计意见来看,当年发生财务舞弊的审计报告非标准意见比未发生财务舞弊的审计报告非标准意见多;从资产负债率来看,发生财务舞弊行为当年其资产负债率会偏高。

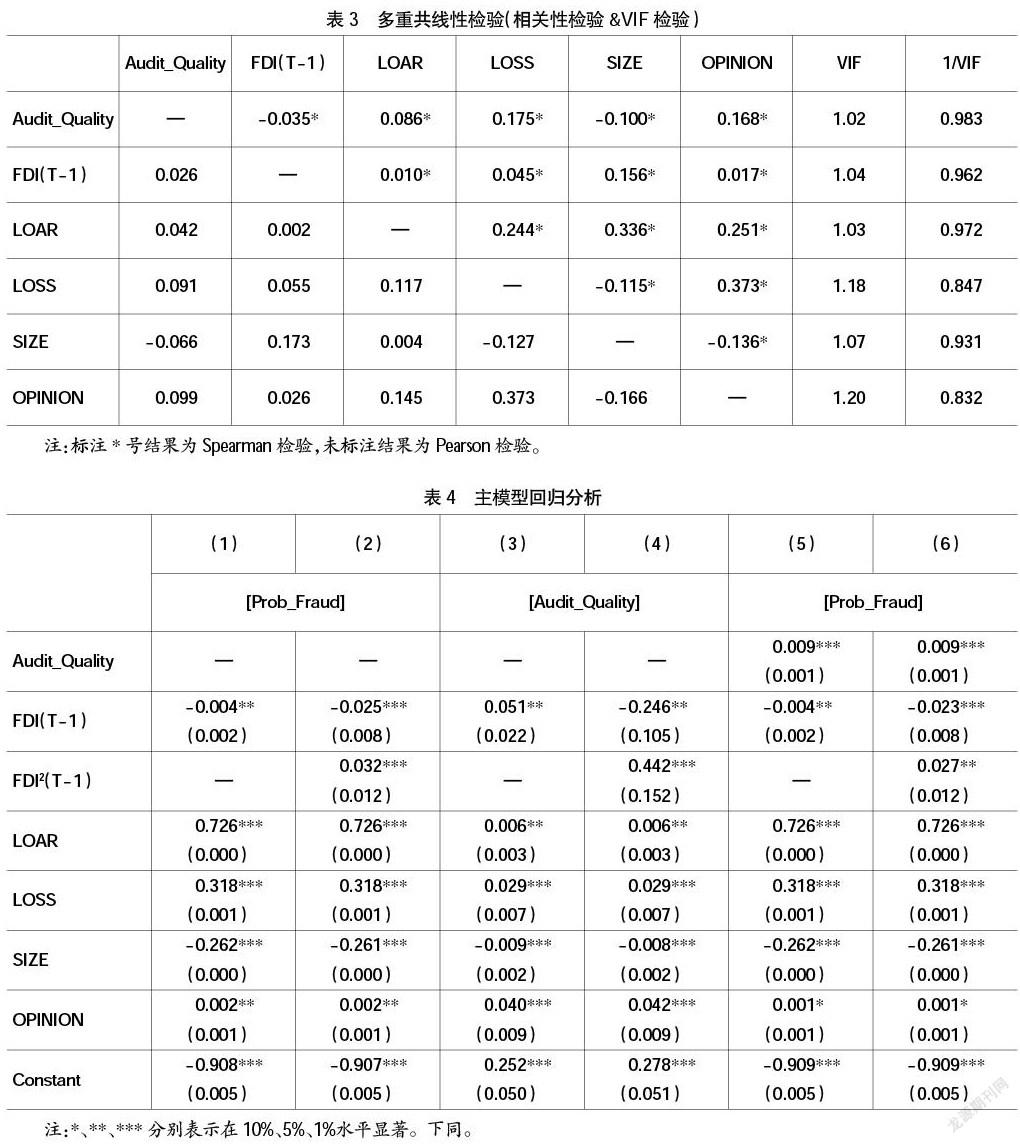

(二)多重共线性检验

本文对除被解释变量外的其他变量进行相关性检验,检验结果如表3所示,从表中可以看出,变量间相关系数的绝对值均小于0.5,可以说明模型不存在严重的多重共线性问题。另外本文还对主要回归变量进行了VIF检验,其中各变量的VIF值均小与10,平均VIF为1.09,进一步说明变量间不存在严重的多重共线性问题,可以加入模型参与回归。

(三)回归结果及分析

使用上述变量采用固定效应模型进行回归分析,结果如表4所示。

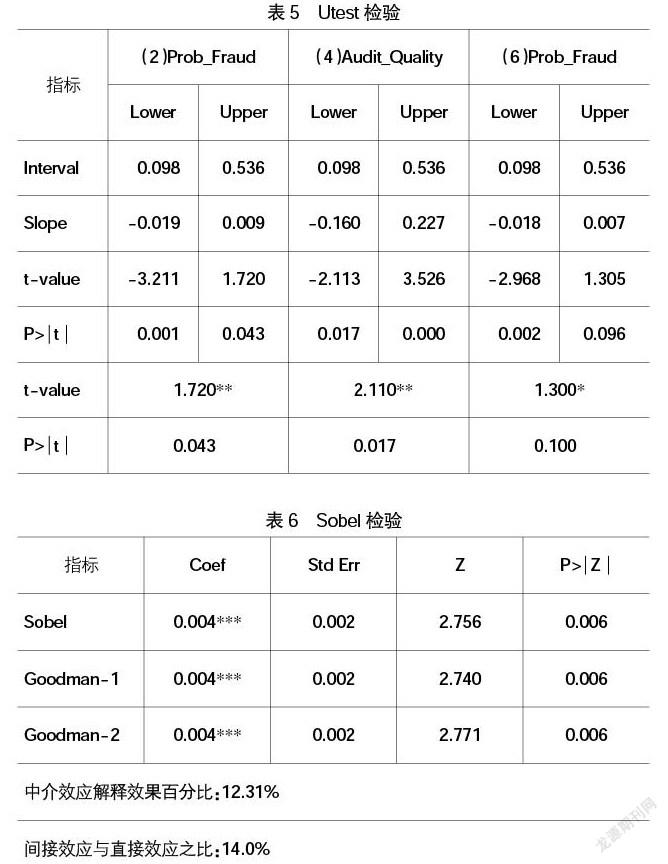

为进一步检验U型关系的成立,对FDI变量进行了Utest检验,结果如表5所示,其中模型2、模型4的Utest结果在5%水平上显著,模型6的结果在10%水平上显著。

结合上文回归结果与U型检验结果,FDI在模型1中5%水平上显著,在模型2中1%水平上显著,且其二次项在模型2中1%显著,Utest结果显示其在5%水平上显著,由此U型关系得以确立,由模型2中FDI二次项的系数为0.032>0,故其U型关系为正U型。至此,H1得证,即社会审计监管力度与财务舞弊倾向存在正U型关系,在监管初期审计监管力度的提高会显著降低上市公司发生财务舞弊的倾向,但在监管严格之后,由于监管的滞后性与审计合谋行为的发生,会导致监管力度提高反而提高了财务舞弊发生的可能。

同理,由模型3、模型4的回归结果可知,FDI在模型3中5%水平上显著,在模型4中5%水平上显著,且其二次项在模型4中1%显著,Utest结果显示其在5%水平上显著,由此U型关系得以确立,由模型4中FDI二次项的系数为0.442>0,故FDI与Audit_Quality之间的U型关系为正U型。由于采用的审计质量代理变量为可操纵应计盈余的绝对值,其数值越小,证明审计质量越高,因此,在实质上社会审计监管力度与审计质量之间的关系为倒U型关系,至此,H2得证,即社会审计监管力度与审计质量呈倒U型关系。从社会审计实际执行情况来看,审计监管力度提升的初期会显著提高会计师事务所审计质量,然而在实施一段时间监管之后,由于舞弊行为较少,且高质量的审计监管成本较高,出现审计管制放松状态,会导致会计师事务所与上市公司形成合谋意向,即使继续提高审计监管力度,审计质量也会降低。

结合模型2、模型4与模型6,发现在引入Audit_Quality这一变量之后,FDI二次项的系数为0.027<0.032,FDI的平方项仅在5%水平上显著,而审计质量的解释能力在1%水平上显著,即引入中介变量后,FDI二次项的解释能力较直接效应回归的解释能力减弱。由此可知,审计质量在社会审计监管力度对财务舞弊倾向的影响路径中起到中介作用。由此H3得证,同时从系数结果上可以看出,在引入Audit_Quality变量后,无论是FDI还是其平方项的解释能力均会变弱,故可以得出结论,即FDI的U型关系作用在Audit_Quality上,进而传导至Prob_Fraud。

最后,从联合Utest结果中可以发现,模型2与模型4的U型检验在5%水平上拒绝原假设,而在模型6中在10%水平上拒绝原假设,由此可知,FDI对于审计质量的U型关系影响效果更强,故可以得出结论,FDI的U型关系影响作用在Audit_Quality这一中介变量上,至此H4a成立,没有充足证据表明H4b成立。即社会审计监管力度的影响关系主要作用在审计质量这一变量上从而对财务舞弊倾向造成影响。

结合上述分析可以发现,社会审计监管力度并非线性影响审计质量与上市公司财务舞弊倾向,由于非完美信息博弈造成的信息滞后性与多参与者合谋行为的存在,审计监管力度与舞弊倾向之间存在U型关系,因此存在着审计监管的极值点。结合上文演化博弈模型的结论,审计监管处罚力度存在最低下限,因此可以得出结论,即针对社会审计监管的力度把控存在着一个合理区间可以最大程度地以最低审计监管成本抑制上市公司财务舞弊倾向。

五、稳健性检验

为使研究结果更为稳健,针对模型的稳健性检验使用检验方式替换法与变量替代法进行。

(一)检验方式替换法

前述模型采用逐步因果法进行了中介效应检验,为提升模型稳健型,使用了系数乘积法(Sobel检验)再次对主回归模型中介效应进行检验。检验结果如表6所示。

上述Sobel检验结果显著,这说明审计质量在社会审计监管力度对财务舞弊倾向的影响路径中起到中介作用,进一步印证了H3的成立。

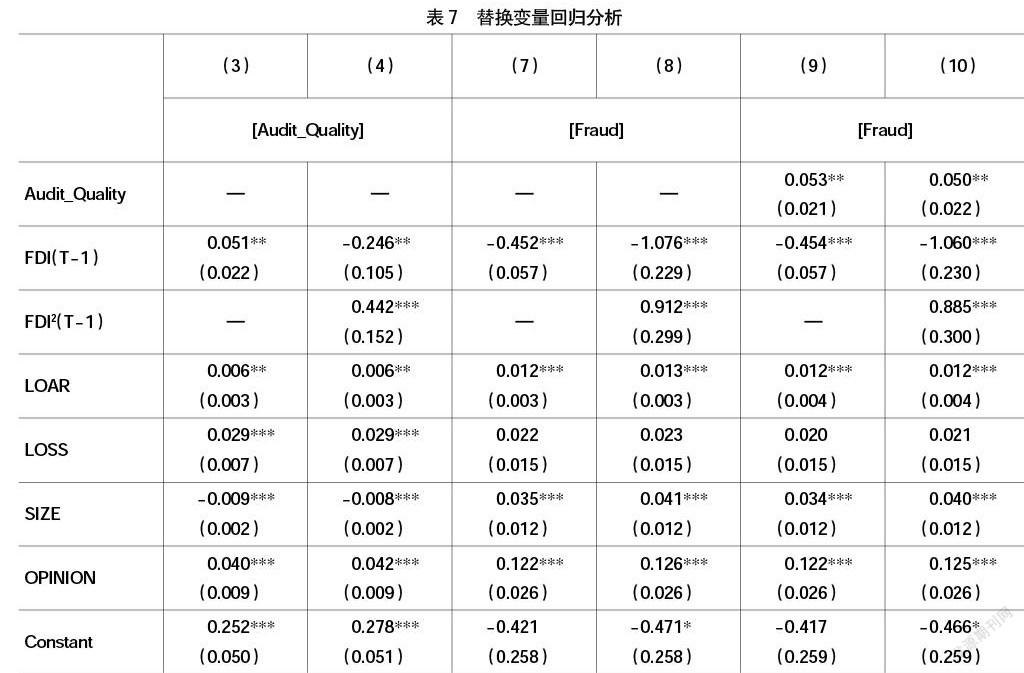

(二)变量替换法

前述部分采用财务舞弊倾向评估模型作为被解释变量进行回归,其本质是用于衡量财务舞弊行为的发生。由于研究年份的财务舞弊情况可以全部获取,因此可以使用实际财务舞弊情况作为财务舞弊倾向的替代变量进行回归,在此引入变量Fraud作为财务舞弊倾向Prob_Fraud的替代变量进行稳健性检验,当年发生财务舞弊行为取1,未发生财务舞弊行为取0,该定义与原变量Prob_Fraud的解释一致,数值越大,即代表着财务舞弊行为发生的可能性越大。表7为替换变量后的回归结果。

从表7中可以看出,其主要变量的显著性及系数方向均与原回归模型的结论一致,此时无论对于财务舞弊倾向抑或是财务舞弊行为的实际发生,上述H1、H2、H3、H4a依旧成立。

从回归结果中可以看出,主要变量的显著性水平甚至高于主回归模型的回归结果,但由于财务舞弊情况属于舞弊事后变量,即只有发生舞弊行为且被发现时,才能获取到该变量,因此在研究中真实舞弊情况仅用于模型的稳健性检验。在本研究的实际应用中,控制审计监管力度主要作用于事前预防,因此在主模型中选择财务舞弊倾向进行回归分析。

六、结论及对策建议

(一)研究结论

基于财务舞弊的动因分析,结合博弈论,冰山理论与GONE理论,以2011—2020年A股上市公司作为研究对象,探究了发生过财务舞弊行为的样本在现有审计监管与审计模式下的财务舞弊倾向,分析了社会审计监管力度、审计质量与财务舞弊倾向之间的关系,研究结果表明:

1.由于上市公司财务舞弊行为与审计监管之间存在信息不对称以及审计监管的审计管制放松机制,会导致社会审计监管力度与财务舞弊倾向之间存在U型关系,即初期监管力度的提升在一定程度上会抑制财务舞弊行为的发生,但在后期随着审计监管力度的提高会导致审计合谋行为的发生,反而加剧了财务舞弊倾向。

2.审计质量在社会审计监管力度影响财务舞弊倾向的过程中起到部分中介作用,审计质量的提升在一定程度上也与审计监管力度有着一致的特性,即审计质量提升初期会显著抑制财务舞弊行为的发生,但在后期审计质量的提升反而会加剧上市公司财务舞弊倾向。

3.审计监管力度的影响是通过作用到审计质量这一中介变量上从而影响财务舞弊倾向,即审计质量在其中起到传导作用。

(二)对策及建议

1.完善财务违规信息披露途径,降低上市财务舞弊倾向。财务违规信息披露是财务舞弊事后监管的重要一环,对发生财务违规的公司与会计师事务所进行披露有助于提振投资者信心,增强上市公司财务行为谨慎性,提高会计信息透明度,能够显著改善市场营商环境。从研究结果来看,审计监管力度与财务舞弊倾向呈U型关系,财务违规信息披露作为社会审计监管的一环,在其中起着重要的作用。监管当局可以通过完善我国财务违规信息披露方式与途径,最大化审计监管效率,抑制上市公司财务舞弊行为的发生。

2.优化现有社会审计监管模式,控制社会审计质量。从结论中可以看出,审计监管通过影响审计质量从而影响上市公司财务舞弊倾向。研究所探讨的审计质量主要体现在上市公司的操纵性盈余管理。监管方需联合会计师事务所,针对存在不正常盈余管理的企业进行事前预警,建立临时抽查制度,从而控制审计质量,以达到降低上市公司财务舞弊倾向的目的。

3.利用新技术减少信息不对称性,加强对可能发生财务舞弊公司的实时监管。依赖于新兴技术的快速发展,针对审计报告等各种形式的文字报告也可以使用机器学习技术进行处理,使审计监管工作不仅仅针对于财务数据,而是全方位综合评判审计质量与违规情况,监管方应充分发挥这一技术优势,从而达到降低信息不对称性,降低监管成本的目标。

【参考文獻】

[1] 吴晓璐.中国证监会副主席阎庆民:财务造假是市场“毒瘤”须从严从重打击 上市公司敬畏投资者的文化氛围正形成[N].证券日报,2020-06-12(A01).

[2] 全国人民代表大会常务委员会关于修改《中华人民共和国审计法》的决定[N].人民日报,2021-10-24(004).

[3] 胡书会.证监会对会计师事务所审计质量监管效果研究[D].福州:福州大学硕士学位论文,2014.

[4] 财政部会计司、证监会会计部有关负责人就调整证券资格会计师事务所申请条件答记者问[EB/OL].财政部,2012-02-06.

[5] BOLOGNA G J,LINDQUIST R J.Fraud auditing and forensic accounting:new tools and techniques[M].Wiley,1995.

[6] BOLOGNE J.Handbook on corporate fraud:prevention,detection,and investigation[J].Butterworth-Heinemann,1993.

[7] ALBRECHT W S,ALBRECHT C O,Albrecht C C,et al.Fraud examination[M].Cengage Learning,2018.

[8] 张宏娟.基于GONE理论的财务造假案例分析[J].科技经济导刊,2020(18):241.

[9] 华琦.浅析上市公司财务造假以及防范措施[J].行政事业资产与财务,2020(22):103-104.

[10] 王善平.审计师入市后的独立性与行为管制[J].会计之友(下旬刊),2008(6):4-8.

[11] 梁刚,李丽军,朱先琳.独立审计舞弊与审计监管的进化博弈分析——基于行政责任承担的视角[J].会计之友,2014(6):96-98.

[12] 吴君民,石奕磊.上市公司会计舞弊三方演化博弈研究——考虑行为信誉损失[J].会计之友,2020(22):22-29.

[13] 孙继辉,沈子琪.基于演化博弈模型的社会审计监管对审计合谋影响研究[J].财会通讯,2021(23):123-127.

[14] 龚启辉,李琦,吴联生.政府控制对审计质量的双重影响[J].会计研究,2011(8):68-75,96.

[15] BENEISH M D.The detection of earnings manipulation[J].Financial Analysts Journal,1999,55(5):24-36.

[16] DECHOW P M,GE W,LARSON C R,et al.Predicting material accounting misstatements[J].Contemporary Accounting Research,2011,28(1):17-82.

[17] 趙梓伊,赵自强,计晓静.基于阈值检验的财务造假预测——基于中国上市公司的数据分析[J].南京师范大学学报(工程技术版),2017,17(2):81-86.

[18] 李璐.政府监管下的会计师事务所审计质量研究[D].哈尔滨:东北林业大学硕士学位论文,2012.

[19] 张曼.会计师事务所审计质量评价体系构建的思考[J].新疆金融,2009(11):53-56.

[20] 姜月运,姜元祯,杨帅.审计合谋、客户议价与审计质量——基于异常审计费用角度[J].会计之友,2019(9):147-154.

[21] 郑登津,闫晓茗.事前风险、审计师行为与财务舞弊[J].审计研究,2017(4):89-96.

[22] 马广奇,张保平.企业研发创新影响财务舞弊风险吗[J].财会月刊,2019(24):7-18.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17