2021年我国纸浆市场运行情况分析

2022-05-30 10:00王岩

造纸信息 2022年10期

王岩

关键词:进口木浆;浆价;漂白针叶木浆;漂白阔叶木浆

2021年是“十四五”开局之年。这一年,我国造纸行业与其他行业一样,面临着更加复杂严峻的发展形势:国内外新冠疫情反复,双碳、双控、限塑等一系列政策出台,资源、能源短缺,原材料及运输成本上涨,市场供应及价格大幅波动等。但行业同仁勇于面对挑战,凝心聚力,加快产业转型升级,在变革中育新机、在逆势中稳步发展,实现了生产消费双双大幅提高的历史最好成绩。

2021年禁废令全面落地实施,进口废纸清零,如何保证2000多万t的进口废纸减量后造纸纤维原料的再平衡,成为2021年行业上下认真思考、努力应对的重要课题。对此,相关领域的同仁们加大力度、积极拓宽国废收购渠道;多措并举,深耕原料结构多元化,开发化机浆、本色浆、秸秆浆等多原料、多工艺的纸浆品种;加大实施林浆纸一体化战略,增大自给木浆比重,年内多条纸浆生产线投产;有效缓解了禁废令带来的纤维原料不足的困境。

2021年,不确定性事件对纸张出口造成影响致使国内纸价冲高回落;纸浆期货快速大幅拉高后又明显下挫,导致国内纸浆现货市场价格也随之如同过山车般剧烈波动;新增造纸产能投产不及预期;浆纸市场整体供过于求,短期内很难有效改善等,在多重因素叠加作用下,纸浆市场价格走势呈“N”字形,价格上下波动幅度巨大,快涨急跌,仅用几个月时间就快速走完了以往需要2~3年才能完成的一个价格波动周期。2021年进口漂白针叶木浆与漂白阔叶木浆均价分别为6305元/t、4955兀/t,最高价与最低价之间分别相差40%和30%。

12021年我国纸浆生产与消耗概况

1.12021年纸浆生产情况

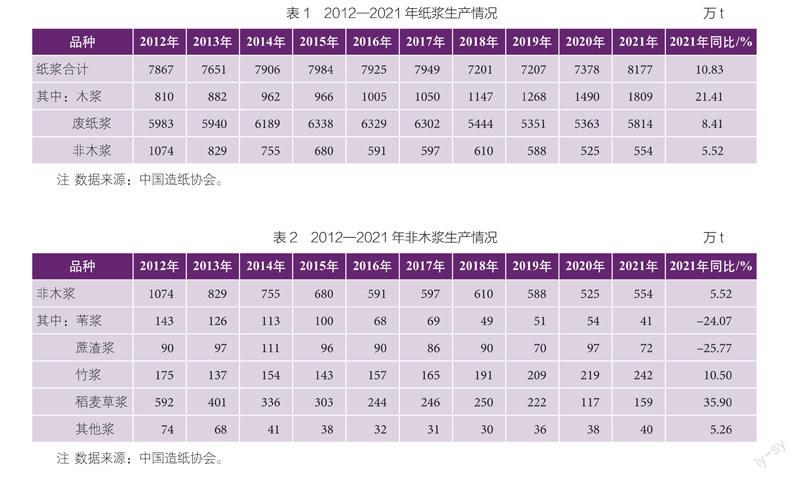

据中国造纸协会统计数据,2021年我国纸浆生产量8177万t,较上年增长10.83%。其中:木浆1809万t,较上年增长21.41%;废纸浆5814万t,较上年增长8.41%;非木浆554万t,较上年增长5.52%(见表1)。

(1)木浆

2021年,我国木浆产量同比净增319万t,产量及增幅均创历史新高,这一增势非常符合行业高质量发展的要求,是近些年来大力调整原料结构、推进供给侧结构性改革的重要成果。2021年共有6条新纸浆生产线建成投产,年产能共计212万t,除太阳纸业的漂白阔叶木浆生产线外,其他多数为化机浆新线。这些新产能多数为下半年或四季度投产,当年释放的产量并不多。因此,新增的木浆产量更多来自于前几年以化机浆为主的新增产能的达产,以及部分原有产能满负荷生产或产能超额释放。

(2)廢纸浆

2021年我国废纸浆总产量同比净增451万t,增幅显著。2021年,废纸的主要使用大户箱纸板及瓦楞原纸产量分别同比增长14.9%和12.3%,促使废纸浆产量大幅增加。各大纸企从2018年禁废令发布起就积极拓宽国废供应渠道,加之国家垃圾分类政策推动了废纸回收工作的进展,使得进口废纸清零的第一年,国废供应相对平稳,支撑了废纸浆产量的增加。

(3)非木浆

2021年,由于非木浆总产量较2020年有所增长,总产量554万t,同比增长5.52%(见表2),连续多年产量持续下滑的局面有所缓解。但受原料供应、成本、需求等多方因素影响,各个小的非木浆种产量增速出现分化,其中,苇浆、蔗渣浆产量大幅下滑,主要是因为原料供应受限、自身生产优势不明显以及低价进口木浆j中击;此外,很多企业以非木纤维原料制备化机浆,以弥补外废清零后纤维原料不足,从而导致竹浆、稻麦草浆产量有所增加。

1.2 2021年纸浆消耗情况

根据中国造纸协会统计数据,2021年我国纸浆消耗量11010万t,较上年增长7.94%(见表3)。其中,木浆4151万t,占纸浆总消耗量38%,其中进口木浆占22%、国产木浆占16%;废纸浆6311万t,占纸浆总消耗量57%,其中:进口废纸浆占3%、用国内废纸制浆占54%;非木浆548万t,占纸浆总消耗量的5%。

2021年木浆消耗在纸浆总消耗量中的占比为38%,比上一年40%的占比下降了2个百分点。事实上,2021年我国木浆总产量大幅增加,但多种原因造成进口木浆数量减少,导致木浆消耗总量同比仅略有增加;但同时,废纸浆消耗量增幅巨大(包括327万t的进口废纸浆),增长12.06%,导致木浆在总消耗量中的占比下降。

根据国家禁废令实施计划,2021年进口废纸清零。业界普遍预测届时会遭遇废纸“纸荒”以及价格暴涨。然而,由于多数纸企从2018年起就开始通过拓展国废供应渠道和国家垃圾分类政策推动废纸回收工作、国外建厂生产再生纸浆、增加化机浆、非木浆等多种纤维原料补充等诸多方式,使得废纸回收以及以废纸为主要原料的纸企,其原料供应及生产并未出现阶段性的大起大落情况。

近年多家以进口废纸为主要原料的包装纸企业在境外设厂,将外废加工成废纸浆(再生纸浆)后再进口到国内,2018年起这些产能已陆续投放,2021年进口废纸浆327万t,同比增长31.33%,在纸浆总消耗量中的占比也由2020年的2%增至3%。2021年起全面停止外废进口,预计未来几年内再生纸浆进口量及消耗量将逐年稳步增长。

2 2021年我国木浆进口情况

2.1进口纸浆数量

2021年,我国共进口纸浆2958.1万t(漂白针叶木浆、漂白阔叶木浆、本色浆、机械浆、溶解浆),同比下降2.3%。2010-2021年我国进口纸浆数量见图1,其中木浆分品种进口量见表4。

从图1可以看出,2010年至2020年的11年间,我国进口商品木浆基本每年都保持200万t以上的增量。然而,这种大幅快速增长的模式在2021年戛然而止:2021年我国纸浆进口量2958万t,同比下降2.3%,净减少69.6万t,虽然总量减少的并不多,但却是十几年来首次出现负增长。

木浆进口数量不增反降的主要原因在于:2021年纸浆市场需求变化不大,但国产浆供应量大幅增加。2021年我国纸及纸板产量12105万t,同比增长7.5%,这一增量中,主要贡献来自于包装用纸及纸板。而进口木浆的主要使用大户——生活用纸和白卡纸产量增加有限,文化用纸产量则是负增长,综合来看,2021年对进口木浆的整体需求没有太大变化;而与此同时,纸浆供应量中的国产木浆产量却大幅增加,2021年我国木浆总生产量1809万t,同比增长21.41%,净增319万t。国内纸浆产量大幅提高,些许缓解了我国纸浆市场的供需矛盾,抑制了进口纸浆数量快速增长的态势。

2.2进口木浆分品种分析

在分品种进口量中(见表4),2021年漂白针叶木浆进口量842.3万t,同比下降4.94%。我国新增木浆产能中基本没有针叶木浆新产能,但针叶木浆进口量依然有所减少,主要原因有两点:一是价格因素,2021年进口漂白针叶木浆均价6305元/t,同比上涨36.1%,与进口漂白阔叶木浆的价差达1300元/t,很多纸厂为降低成本调整原料配比,降低漂白针叶木浆配抄比例,增加价格相对便宜的漂白阔叶木浆用量,导致进口漂白针叶木浆需求下降;二是供应原因,全球最大的漂白针叶木浆生产国加拿大,2021年遭受洪水、暴雪等自然灾害,使纸浆产量下降、物流受阻,加之个别生产厂设备故障等原因也导致停产或减产,这些因素都造成纸浆出口受到严重影响,供应减少。

2021年漂白阔叶木浆进口量1260万t,同比下降8.32%,结束了漂白阔叶木浆进口数量连续多年大幅上涨的势头,主要原因是2021年我国新增的木浆产能中,漂白阔叶木浆占很大比重,替代了部分进口量。

2021年化机浆进口量162万t,同比下降12.1%,可谓是大幅减少。我国化机浆进口量本就不是很大,加之2021年我国新增木浆产能中大部分为化机浆,替代了一部分进口。

2021年本色浆(未漂白硫酸盐针叶木浆)进口量106万t,同比增长3.9%,是进口木浆中唯一增长的浆种。2021年进口废纸清零,很多纸企在包装用纸及纸板生产中,配用一定数量的本色浆,提高原料中长纤比例,弥补国废品质的不足;此外,近年新投产项目中,本色食品包装纸等纸种较多,本色浆需求增加。

3 2021年我国进口木浆进口来源分布

3.1漂白针叶木浆

2021年我国共进口漂白针叶木浆842.3万t,与2020年的886.1万t相比下降4.94%(见图2)。由图2可知,2010年起我国进口漂白针叶木浆数量一直稳步增长,到2019年达到顶峰,随后开始缓慢下降,原因是多方面造成的,其中价格是最主要的影响因素。

由图3、图4可以看到,加拿大一直是我国漂白针叶木浆最大的进口来源国,2021年来自于加拿大的漂白针叶木浆进口量为230万t,尽管比往年的250多万t有一定减少,但占漂白针叶木浆总进口量的比例依然高达27%,紧随其后的是芬兰、美国、智利、俄罗斯。2021年,来自芬兰的进口量超过美国,成为我国漂白针叶木浆第二大进口来源国。与2019年(2020年海关部分数据未公布,分国别进口量数据为3-12月数据)相比,2021年来自于俄罗斯和芬兰的进口漂白针叶木浆数量持平或略有增长,来自于智利的进口浆数量略降,来自于美国的漂白针叶木浆数量有较大增长。

3.2漂白阔叶木浆

2021年我国漂白阔叶木浆进口量为1260万t(见图5),比2020年的1374.7万t下降8.32%,这是自2010年以来连续多年大幅增长之后的首次下滑。漂白阔叶木浆进口量占全年木浆总进口量的46.4%。漂白阔叶木浆价格相对较低,在我国产量较大的文化用纸、生活用纸、白卡纸等纸种中用量较大。需求大、价格低,导致进口数量一直居高不下。

2021年,漂白阔叶木浆前四大进口来源国为巴西、印度尼西亚、乌拉圭、智利(见图6、图7)。2021年我国漂白阔叶木浆最大的进口来源国依然是巴西,进口量662.2万t,同比下降5.83%。巴西阔叶木资源丰富,是全球最大的阔叶木浆生产国。其对我国的漂白阔叶木浆出口量占中国阔叶木浆总进口量的52.6%,供应数量举足轻重。

与2020年相比,2021年漂白阔叶木浆进口量净减少114万t,减量主要来自于巴西和智利;来自于乌拉圭的进口量略有增加,来自于印度尼西亚的进口量与去年基本持平。

4 2021年我国木浆市场价格行情回顾

4.1进口木浆市场总体特点

4.1.1行情急速变化,浆价快涨急跌

2021年进口木浆现货市场价格走势呈“N”字形,价格上下波动幅度巨大,快漲急跌,仅用几个月时间就快速走完了以往需要2~3年才能完成的一个价格波动周期(见图8)。造成这一较为少见的市场形势的原因有以下几点:

一是国内纸企补库需求推动。2020年全年纸浆市场价格低位运行,至2020年底和2021年初时,由于市场普遍存在浆价上涨预期,故多数纸企有低位补库需求,现货市场价格随之上涨,并推动外盘价格上涨。在全球浆纸市场共振回暖协同作用下,主要纸浆供应商快速拉涨浆价。

二是宏观形势影响驱动。2020年11月至2021年4月,双碳目标的发布及限塑令实施后市场对包括白卡纸在内的部分纸种后市预期良好,对进口纸浆的需求预期增加;输入性通胀引发大宗商品价格上扬进而带动纸浆期货大幅拉涨,带动国内纸浆现货市场价格快速大幅上涨。

三是白卡纸爆发性行情的刺激作用。2020年8月至2021年4月底,伴随着白卡纸行业集中度的提升,以及限塑令后的需求预期,白卡纸价格飞速大幅上涨,最高涨幅超86%,售价一度突破吨纸万元大关;但受供求关系影响,随后又急跌了3815元/t,跌幅超过40%。白卡纸的这一波急涨急跌行情,对纸浆价格有一定的刺激作用。

四是回归真正的供需关系后,低迷的市场需求不足以支撑高位浆价。2021年下半年后,各种利好出尽、预期部分落空,同时纸浆期货市场也在相关部门的干预下快速下调,浆价随之快速回落。

五是供应商突发事件影响,浆价再次止跌回升。2021年,加拿大洪水、暴雪等自然灾害导致纸浆减产、物流受阻,加之有供应商因设备故障、火灾等原因而停产减产,供应端突发事件的发酵被纸浆期货市场放大后,期货市场又止跌回升,并带动现货市场,浆价再次进入上行通道。

4.1.2价格高位震荡,期现联动性进一步增强

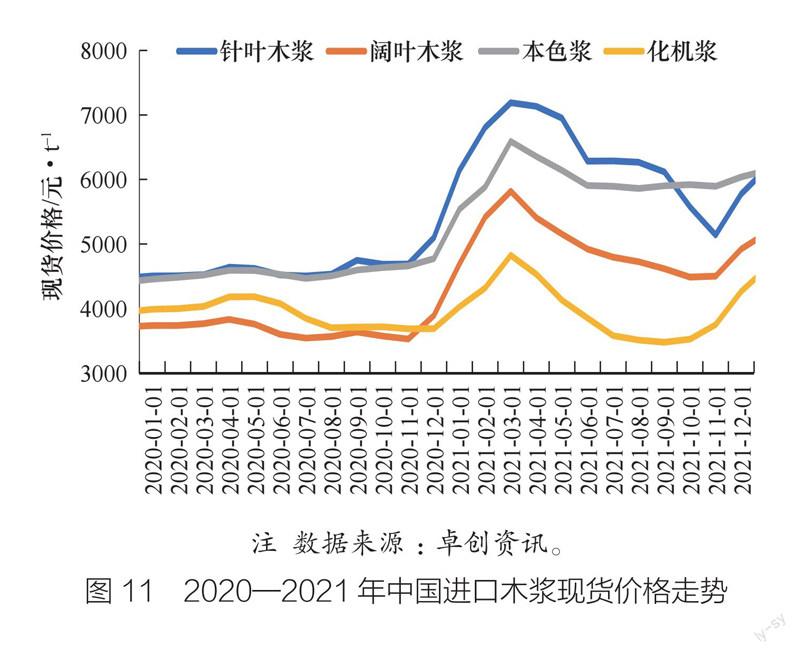

2021年纸浆价格急涨急跌,但整体处于高位。进口漂白针叶木浆均价6305元/t(见图11),同比上涨36.14%;漂白阔叶木浆均价4955元/t,同比上涨34.62%。在市场心态方面,纸浆期货对现货市场价格的影响越来越明显,业者基差报价居多,期货价格走势严重影响纸浆市场调价节奏(见图9)。

4.1.3进口浆库存维持高位,供应充足平稳

2021年国外浆厂库存压力下降有限,2021年9月全球纸浆库存天数平均为44天,仍超出正常库存天数。

中国进口木浆主要集散地在青岛港、常熟港、保定地区、高栏港及天津港,这5个地区仓库相对集中。受国外纸浆厂家持续稳定增加对中国发货量以及港口吞吐量的影响,2020年底之后,中国主要地区及港口纸浆库存居高不下,一直在170万~180万t附近高位整理(见图10),尽管数量比2019年的历史高位有所回落,但整个中国市场供应量充足、平稳。

4.2 2021年我国木浆市场价格行情回顾与分析

(1)2021年初,木浆现货市场价格延续2020年末的上涨趋势,持续上行(见图11)。受国外木浆生产商持续减量供应、下游需求复苏、人民币升值等因素影响,木浆现货市场价格持续走强。而纸浆期货也涨势如潮,价格一度创下上市以来的新高,带动木浆现货价格跟随上行。在国内限塑令和禁废令双重政策下,部分以进口纸浆为主要原料的纸种受政策利好需求旺盛,导致纸浆市场需求恢复较快。加之国外疫情影响常态化后社会逐步放开,需求开始逐步提升,叠加海运费上涨3倍之多,纸浆外盘报价不断攀升。上涨势头一直持续到3月初,3月4日漂白针叶木浆和漂白阔叶木浆价格迎来全年最高点,针叶木浆均价为7387.5元/t,阔叶木浆均价为6087.5元/t。

(2)2021年4月,木浆现货价格出现小波回调,主要由于海外浆厂报价普涨带动和下游原纸企业高频率发布涨价函并有效落实,进一步刺激提振市场信心。随后现货价格走势紧跟期货盘面起起伏伏;5月下旬木浆价格开始下行,5月27日纸浆期货06、07、08三个合约集体跌停,日跌幅达6%。此轮下跌走势是由于市场需求表现低迷所致,在纸厂停机频发的情况下,市场采购意愿降低。而国常会关注到大宗商品价格和原材料价格的快速上涨,直接重拳出击打击囤积等行为保供稳价,政策面对纸浆的打压相对明显。浆价跌势一直持续到6月中旬,随后纸浆期货价格连续几日呈现回升走势。而芬林芬宝位于瑞典的纸浆厂因火灾停机造成减产,对国内纸浆供应带来一定影响,使得6月末现货市场报价有所上调。

(3)2021年三季度木浆现货价格处于涨跌互现的状态,随着美联储承诺保持有力的货币政策支持,中国央行超预期全面降准,在多重利好政策刺激下,市场呈现明显回暖,对浆价构成支撑。随后台风、暴雨等天气造成国内多地区交通运输不便,几大纸浆港口受到影响,预警压缩开工,供应受限,下游采购意愿不强。但随后下游原纸市场涨价函频发,纸包行业进入“金九银十”旺季,需求向暖对浆价形成一定支撑。

(4)2021年9月下旬木浆现货价格开始走跌,跌势一直持续到11月中旬,11月19日迎来漂白针叶木浆价格的全年最低点,均价4990元/t。此次木浆价格的长时间走低,一是浆价成本面支撑减弱,对浆价造成了打压;二是市场供需关系持续偏弱,下游市场受“能耗双控”政策影响,停产停工企业不断增加,需求进一步受限;三是木浆外盘报价下跌,进口成本进入下行通道,浆价无法提振;四是国内港口累库明显,终端需求依旧疲软,导致四季度旺季预期明显不足。11月下旬木浆价格在降至低点之后出现回升,由于双控政策影响放缓,下游纸厂开工率小幅提升,纸浆需求有所增加,使得纸浆现货报价回升。随后木浆现货价格涨势凶猛,受纸浆期货主力合约指数日价格连阳状态的带动,木浆现货价格也随市上涨。受加拿大纸浆厂减产、集装箱紧张港口拥堵、疫情影响、俄罗斯针叶木浆进口存在障碍等多重因素影响,木浆现货价格持续上涨。虽然12月中旬木浆价格出现转折,漂白针叶木浆现货价格冲高回落,而漂白阔叶木浆现货价格则依然坚挺稳步上涨,整体波动相对较大。

年末木浆价格再回上行走势,纸浆期货主力合约价格突破6000元大关。主要原因是加拿大北木浆厂锅炉损坏宣布停产延长85~100天,同时巴西Suzano等浆厂也相继安排检修,供应中国市场纸浆数量突然开始减少,引起市场恐慌,从而带动纸浆价格急剧上升。

5 2022年纸浆市场展望

(1)供给端

据卓创资讯提供的数据,2022年全球计划新增纸浆产能817万t,加上2021年新增产能的释放和达产,尤其是智利Arauco公司旗下的MAPA、乌拉圭UPM项目的陆续投产,叠加中国新增纸浆产能的持续释放,若不考虑供应面突发事件、海运不确定性等因素影响,预计我国纸浆供应量将持续增长,增幅l0%以上。

2022年国外新增产能主要集中在漂白阔叶木浆,漂白针叶木浆新增产能較少。2022年中国原生造纸浆新增产能主要集中在化机浆、半化学浆,预计占2022年中国总体新增纸浆产能的80%以上。漂白针叶木浆和漂白阔叶木浆新增产能较少,国内供应增量主要还是来自于进口。

进口方面,从全球出运量来看,2022年初到港压力不大,而随着内盘价格上涨,内外价差回升,进口意愿或有增加。但受制于整体新增产能较少,预计2022年漂白针叶木浆进口量或继续维持平稳水平。而2022年漂白阔叶木浆国外有大量新增投产,预计进口量会有增加。漂白阔叶木浆进口压力仍将大于漂白针叶木浆。

(2)需求端

据卓创资讯提供的数据,2022-2024年中国造纸行业进入新一轮产能扩张周期,浆纸一体化特征明显,行业集中度持续提升,叠加不确定事件带来的不确定性,预计2022年纸浆消耗量将增长7.86%。

2022年纸厂有利润修复欲望,开工率有望回升。如果后续成品纸新增产能可顺利投产,也会对纸浆需求形成支撑。

2021年成品纸进口量大增但出口萎缩.随着国外疫情缓解,出口量或再度回升,因此,2022年成品纸需求或有复苏。

综合来看,2022年供应压力主要在于漂白阔叶木浆,漂白阔叶木浆进口压力仍将大于漂白针叶木浆。上述利好因素叠加后,2022年纸浆价格有回升预期,价格区间5000~6500元/t。