基于模糊关联规则挖掘算法的企业财务风险分析模型

2022-06-02 05:03马睿铮韩静张宏雷

中国注册会计师 2022年5期

| 马睿铮 韩静 张宏雷

作者单位 | 东南大学经济管理学院 河北工程大学管理工程与商学院

企业财务状况是企业所有利益相关者包括经营者、债权人和投资者关注的焦点。在激烈的市场竞争中,任何企业都无法规避风险。在市场管理决策、金融保险业信用评级和投资决策中,应考虑金融危机预警和风险规避。此外,随着云计算、移动计算、大数据等技术不断发展,企业财务风险预警也迎来了飞速发展。企业财务风险管理的研究热点和难点是如何评估风险并及时预警。按照不同类别,风险管理方法可分为建模方法及智能计算方法。建模方法包括变量分析模型、Z-score模型等。建模方法计算过程复杂,且模型可移植性差。智能计算类方法包括神经网络、支持向量机、粗糙集等。然而随着企业财务数据不断增多,海量数据给企业财务风险管理带来了诸多挑战,如存在假设多、无法处理海量数据、未考虑财务指标的时间波动及未来趋势等问题。为此,在研究了模糊关联规则基础上,本文对企业财务风险进行了分析,提出了基于模糊关联规则挖掘算法的企业财务风险分析模型,并对企业财务危机进行定性分析,从而预测企业财务风险,为企业规避风险提供借鉴。

一、相关理论分析

(一)Apriori算法

Apriori算法具有频繁模式的反单调性,常用格结构枚举所有可能的项集。Apriori算法流程如图1所示。

图1 Apriori算法流程

(二)基于时间序列的数据挖掘

时间序列数据挖掘是通过分析数据的时间特征来描述事件发展历程。需注意,时间序列数据可提取潜在的、不可预测的规则,且这些规则与时间特性密切相关。这些规律可以用来预测时间数据的短期、中期或长期发展趋势。

令表示一个时间序列,则有:

式中:表示长期趋势,该预测值随时间的推移按一定的规律稳定地增加、减少或保持在一定水平;为季节性变化因素;为周期性变化因素;为随机项因素。

为了发现数据的规律性,需要对时间序列数据进行平滑和反季节处理。处理步骤如下:

步骤1:估计长期趋势项,得到季节变化项和误差项的乘积S=Y/T。对月度数据使用6月中心移动平均值来平滑数据,则有:

进一步,对季度数据采用2月中心移动平均值来平滑数据,则有:

需注意,移动数据中无季节性,其中是标准化的季节性因子。

步骤2:去除误差项,估计季节项。首先,每月数据归一化如下:

同理,季度数据归一化如下:

步骤3:去除原始数据中的季节性项,得到季节性调整后的数据。

(三)模糊FCM聚类

令式(8)最小化,则有:

式(10)无法得到解析解。FCM聚类算法提供了一种近似求目标函数最小值的迭代算法,具体描述如下:

根据以上步骤即可得到隶属度矩阵和簇中心。也就是说,对于给定的聚类数目,需要确定待识别的参数v,并且v可以通过最近邻启发式算法来确定。因此,最邻近启发式算法下v的计算过程更新如下:

式中:是第个簇的最近邻居个数,c()是c的每个最近邻居的聚类中心。

二、企业财务风险预警模型

(一)财务指标选取及相关性分析

为了考察财务指标对企业财务风险的影响,本文从企业盈利能力指标、企业经营能力指标、企业成长能力指标、企业偿债能力指标和企业现金流量指标中选取。在此基础上,对这些财务指标进行相关性分析后,剔除一些相关性很强的财务指标,简化模型。各财务指标的相关系数可由下式确定:

式中:和为两个变量,r为变量的相关系数,满足-1≤r≤1。当|r|=1时,完全线性相关于;当r=1时,完全正相关于;当r=-1时,完全负相关于;当r=0时,和不相关;当-1<r<1时,和呈线性关系。

进一步,排除高正相关或负相关的指标,以减少财务指标之间的共线性影响。

于2017年9月举行的第四届“跨越太平洋——中国艺术节”,11项展示中华文化艺术成就的活动在旧金山、圣何西、西雅图、波特兰、拉斯维加斯等4个州的多个城市举行,为持续推动中美文化交流与合作搭建舞台。本届艺术节首次设立中国地方文化周,集中推介底蕴深厚、地域特色鲜明的山东文化。孔子第75代孙孔祥林在旧金山图书馆讲述孔子思想及其对世界

(二)财务数据处理与重构

为了减少企业财务风险分析的偏差,有必要对收集到的样本数据进行清理,剔除所有财务指标的异常值。同时,根据下一步挖掘关联规则,需要根据财务风险等级对连续的财务指标数据进行离散化处理。

考虑到财务数据集由多个不同企业的财务数据组成,各财务指标变量基本处于正态分布。因此,正态分布中的等面积划分被用来离散连续变量。根据各变量分布函数的1/5、2/5、3/5和4/5分位数,将各财务指标变量离散为5个等级,分别描述为盲目阶段(等级1)、迟缓阶段(等级2)、错误行为阶段(等级3)、危机阶段(等级4)和消亡阶段(等级5)。

(三)模糊关联规则数据挖掘算法

采用基于候选模式生成和测试的Apriori算法确定频繁模式集,首先对候选模式集进行并行化处理,从而得到时间序列数据。其次,将数据的连续属性进行离散化处理,从而确定相关模糊属性数据集。算法具体过程描述如下。输入:最小模糊支持度sup,最小模糊信任度conf;输出:关联规则集为S。

步骤1:令并行处理器为p,p,L,;

步骤2:将数据库划分为多个分区,并分配给不同处理器;

步骤3:使用模糊FCM聚类算法对不同处理器进行聚类,并生成新数据集,同时,离散化属性得到时间序列,并依据 sup和 conf构造文档树;

步骤4:对每个本地处理器执行计数操作;

步骤5:根据本地计数计算全局计数,并生成输出规则集。

根据规则的前后属性所满足的时序约束对规则进行过滤,得到时序规则。运用规则的发展趋势来确定企业的危机程度,并对企业财务危机进行定性分析。通过计算危机系数,最终确定企业的危机阶段,实现对企业财务危机的定量分析。规则的低前因和高后因加剧了企业危机;否则,危机就会减少。如果规则总是处于第一阶段,企业危机相对较轻;如果在第三阶段,危机较温和;如果处于第五阶段,企业就濒临破产。

进一步,引入危机系数来计算企业财务危机的具体程度:

三、仿真及分析

(一)数据集

本节选取某上市公司为研究对象,以2003年至2020年的年度和季度报表为数据来源,数据集相关信息如表1所示。共收集了32个财务指标。

表1 财务数据集相关信息

(二)数据处理

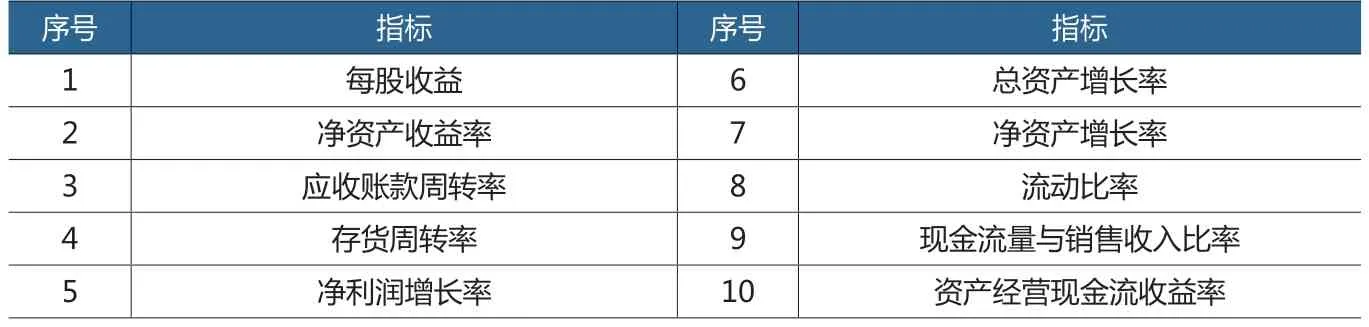

对选定财务指标的数据样本进行分类,剔除异常值。同时利用前文理论计算财务指标之间的相关系数,选取同一组财务指标中绝对相关系数较高的财务指标,其余指标根据财务风险水平进行离散化,得到重构后的财务指标数据库。最终选取的财务指标如表2所示。

表2 相关性分析后选取的财务指标

进一步,将每家企业12个季度的财务指标汇总为时间序列,同时将离散化后的数据集作为关联规则挖掘算法的输入。此外,利用关联规则对财务指标进行预测和危机预警。

(三)实验对比及分析

图2所示为本文提出的算法和传统的Apriori算法的运行时间。可以看出,在不同的阈值下,本文所提算法具有更短的运行时间和更高的运行效率。

图2 不同算法运行时间对比结果

图3所示为不同阈值和置信阈值下的规则数对比结果。X轴表示支持度阈值,Y轴表示置信度阈值,Z轴表示规则数量。当选择不同的支持度阈值和置信度阈值时,可以根据财务指标库得到不同的关联规则。

图3 不同阈值下规则数对比结果

表3所示为企业存在财务风险时频繁出现的关键财务指标。主要关键指标是判断企业是否存在财务风险的关键因素,其波动性决定了企业的风险水平。

表3 关键财务指标

本文对企业财务风险预测问题进行了研究与分析。提出了一种基于模糊关联规则的企业财务风险预警模型。在确定风险指标及对财务数据进行处理后,采用基于候选模式生成和测试的Apriori算法确定频繁模式集,并对连续属性进行离散化,得到新的模糊属性数据集。最后,根据规则的前后属性所满足的时序约束对规则进行过滤,得到时序规则。运用规则的发展趋势来确定企业的危机程度,并对企业财务危机进行定性分析,从而预测企业财务风险,为企业规避风险提供一定帮助。

猜你喜欢

现代电子技术(2022年11期)2022-06-14

科技研究(2021年15期)2021-09-10

科学与财富(2021年35期)2021-05-10

今日财富(2019年25期)2019-09-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

分析化学(2017年12期)2017-12-25

中国集体经济(2017年18期)2017-06-19

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24