金融科技发展是否削弱了国内市场分割?

2022-06-06 02:56薛启航王慧敏魏建

改革 2022年5期

关键词:金融科技

薛启航 王慧敏 魏建

摘 要:基于我国2011—2020年29个省(区、市)数据以及沪深A股上市公司数据,从理论与实证两个方面探讨金融科技发展对国内市场分割的影响及其内在机理。研究发现:金融科技发展能够明显削弱国内市场分割。具体而言,消费者层面的金融科技发展能够有效削弱消费品市场分割,企业层面的金融科技发展能够有效削弱资本品市场分割。机制分析表明,消费者层面的金融科技能够有效提高居民消费水平,并提高企业销售能力,从而削弱消费品市场分割;企业层面的金融科技能够提高企业的信贷资金配置效率以及地区的投资效率,从而削弱资本品市场分割。“十四五”时期,应确保金融科技健康发展,加快国内统一大市场建设,助推我国“双循环”新发展格局构建和国民经济高质量发展。

关键词:金融科技;市场分割;消费品市场;资本品市场

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2022)05-0110-16

加快完善国内统一大市场,充分发挥市场在资源配置中的决定性作用,是我国构建“双循环”新发展格局的关键举措,也是“十四五”时期我国经济社会发展的主要目标之一。2020年9月,中央财经委员会第八次会议指出,要“加快完善国内统一大市场,形成供需互促、产销并进的良性循环”。2022年4月,中共中央、国务院发布《关于加快建设全国统一大市场的意见》,打破国内市场分割、建设全国统一开放大市场成为政府工作重点。习近平总书记在中共中央政治局第三十八次集体学习时强调,要消除各种市场壁垒,使各类资本机会平等、公平进入、有序竞争,引导我国资本市场健康发展。目前,我国已进入经济高质量发展阶段,构建要素自由流动、资源配置有效的一体化市场至关重要。但遗憾的是,国内市场分割现象长期存在,这是我国市场经济体制改革过程中始终未能根本解决的难题。通常而言,市场分割是指资源和要素受某种力量或者手段阻碍,无法在区域间自由流通,导致市场关联性差的现象[1]。从人为角度来看,市场分割主要表现为本地区政府为了地方利益,扭曲资源配置,限制外地资源和要素流入或者本地资源和要素流出的行为[2]。虽然现实中地区市场分割能暂时促进本区域经济增长[3],但在市场竞争条件下,市场分割会阻碍人才、资本、商品、技术等要素在区域间自由流动和扩散,不利于地区经济的健康可持续发展,更是制约了我国区域经济协调发展以及国内总体经济高质量增长。因此,打破市场分割,建立竞争有序、开放统一的现代化市场体系,对于我国构建新发展格局、实现经济高质量发展以及重塑大国竞争优势都具有重要的现实价值。

近些年来,随着大数据等新兴数字技术、云计算等分布式计算技术、5G等移动通信技术在金融领域的广泛应用,金融科技实现了快速发展。金融科技是一种利用技术改善金融活动的新兴金融产业,涵盖了金融领域的数字创新和技术驱动的商业模式创新。这种创新可以突破现有的行业结构,模糊行业边界,改变现有公司创造和提供产品或服务的方式。从直观上看,一方面,金融科技在线上销售、移动支付、网购保险、消费信贷等领域的应用,为消费者提供了更加便利、快捷、多样的消费渠道,促进了居民消费增长,打破了消费品市场的时空限制[4-5];另一方面,金融科技在提高银行信贷审批效率、解决企业外部融資难题等方面起到了关键作用,有效改善了资本品市场的信贷资金配置效率与投资效率,促进了资本要素的自由流动和高效配置。那么,地区金融科技的发展到底是否有助于弱化国内市场分割?其作用机制又是什么呢?既有文献已经证明金融科技在提高银行效率[6]、降低信用风险[7]等金融领域扮演着关键角色,但探究金融科技在削弱市场分割、建立统一开放大市场中的重要作用的文献尚处于空白。在我国经济转型的关键时期,厘清金融科技与市场分割之间的关系及其内在机制,对于明确金融科技战略部署、建立国内统一有序大市场,进而推动构建“双循环”新发展格局和实现经济高质量发展具有重要的理论价值和现实意义。为此,本文使用消费者层面和企业层面金融科技指标来测度地区金融科技发展水平的不同侧重方面,对金融科技分别影响消费品市场分割和资本品市场分割的效果与机制进行理论分析与实证检验。

一、相关文献综述

促进市场整合与统一、打破国内市场分割一直以来都是学术界的研究热点,学者们从不同角度对其进行了系统研究,并取得了富有价值的研究成果。现有文献对于国内市场分割的研究主要集中在两个维度:一是关于市场分割的测度与验证。对于国内市场分割的测度,学者们从不同的角度提出了不同的方法。目前的测度方法主要有贸易流法[8]、典型行业分析法[9]、价格指数法[10]等。二是关于如何打破地区市场分割的问题。学者们根据市场分割产生的不同原因进行了深入探讨。在制度设计方面,地区户籍制度和土地制度的改革有利于消除对生产要素流动的阻碍作用[11],此外,地方司法独立性的提升也能够显著降低地区市场分割程度[12];在自然因素方面,交通运输等基础设施建设有利于缓解两地区市场的空间距离约束,在打破市场分割的过程中发挥着不可或缺的作用[13-14];在文化差异方面,有研究表明方言上的差异会扭曲地区间资源配置[15],因此促进市场一体化还需兼顾文化的多样性和区域间文化的交流[16]。此外,还有一部分文献聚焦我国不同类型的市场分割情况,学者们将研究范围由传统商品市场进一步扩展到消费品市场、资本品市场和劳动力市场,并沿用价格指数法分别测算出我国三大市场的市场分割程度[17],近期文献又将要素市场分割的研究范围由资本品市场和劳动力市场进一步扩展到技术市场和数据市场[1],研究结果均表明国内各地区、各类市场均呈现不同程度的市场分割,但市场分割程度都呈减小的趋势。

近几年,区块链、人工智能、物联网等新兴技术的发展,成为第四次工业革命的重要动力。而以现代信息技术为载体的金融科技的发展,为传统金融领域带来了新一轮的转型升级[18]。金融科技是继互联网金融后金融领域的又一研究热点,全球公认的金融科技定义是“科技驱动的金融创新”,也就是利用科学技术发展成果实现金融业的创新升级。既有研究主要探讨了金融科技在金融领域方面发挥的重要作用,大都认为金融科技发展能够从金融业的广度、速度、深度等不同方面影响金融系统。首先,金融科技的发展带来了第三方支付、互联网理财、数字保险等一系列金融产品和业务服务的创新,扩大了金融业务的覆盖面。第三方支付使居民凭借一部手机就可以完成消费活动[5],足不出户就可以购买世界各地的商品;余额宝等新型互联网理财产品帮助居民通过货币基金等形式获得收益,推动了我国的利率市场化[19];数字保险借助互联网平台能够提供跨区域保险服务,并且投保人与保险人签订合同时也不再受时间限制[20],缓解了交易的时空约束。其次,金融科技的发展有利于中小企业高效便捷地获取金融服务。人工智能在金融领域的应用可以提高银行对申贷企业的风险甄别能力,使符合贷款条件的企业及时获取信贷资金,保障企业生产研发工作的正常推进。最后,金融科技的发展能够有效促进传统金融机构从根本上降低交易成本和简化交易流程。例如,区块链技术通过分布式账本、token治理等降低了传统金融业的组织和交易成本[21],通过智能合约不仅能够帮助投保人定制专属保险产品,而且能够简化保险产品销售流程[22]。但需要注意的是,金融科技的复杂性又使得金融科技风险更加隐蔽和易变[23],这也对金融监管提出了考验。

综合以上文献可知,市场分割领域的已有研究利用不同的测度方法得出我国存在地区市场分割现象的结论,众多学者从地方行政制度、地理空间距离、文化交流差异等角度探讨了如何打破市场分割;金融科技领域的现有研究表明,金融科技发展在促进金融系统多维度升级方面发挥着重要作用,先进技术成果在金融领域的应用为传统金融机构带来了低成本、高效率的业务模式。但既有文献还存在以下两方面的空白:其一,考虑到地区技术发展水平与市场分割现象同样存在密切的关系,尤其是在互联网普及和数字技术发展的趋势下,新型科技的发展对地区市场分割的影响更值得关注[1],但鲜有学者以技术发展为切入点探究如何破解国内市场分割难题;其二,金融科技发展不仅能够促进传统金融业务的高效便捷,而且有助于缓解市场交易活动的时空约束,但目前金融科技领域的研究大多集中于探讨金融科技对于整个金融系统的影响,尚未有研究关注金融科技对统一市场以及市场机制改革的影响。基于以上分析,本文将研究重点聚焦于金融科技这一前沿信息技术,从技术发展角度探讨金融科技发展对市场分割的影响及其内在机制。

二、金融科技与市场一体化:理论分析与研究假说

(一)金融科技的发展与演化

金融科技的概念起源于英美等金融市场较为发达的国家,最初表现为互联网公司将大数据、物联网、云计算等现代技术应用于理财、借贷、融资等金融领域[24],使业务流程自动化来实现脱离金融中介、直接接触客户的目的。如今金融科技大多用来描述金融业的科技化,是前沿技术成果应用于金融领域的总称。

金融科技在金融领域的全面渗透,催生出一系列新型金融业态,成为推动实体经济发展的重要驱动力。金融科技助推实体经济的发展,首先体现为帮助中小企业获取融资服务。一方面,金融科技能够通过征信技术进行多维度的信息获取,缓解融资双方的信息不对称[25];另一方面,大数据风控技术降低了企业融资门槛,激发了实体企业生产研发的活力。其次,金融科技提升了银行从事金融服务的专业能力,降低了支持实体经济发展的成本。网银、手机银行是金融科技时代新型银行的经营模式,能够在降低银行网点经营管理成本的基础上打破传统银行为客户提供金融服务的时空限制,为实体经济发展提供全天候、低成本的支持[22]。最后,金融科技有利于金融业更加精准高效地服务实体经济。例如,人工智能、大数据等信息技术与现代投资组合理论相结合的智能投资顾问模式,能够促进投资者和理财项目的有效匹配,从而有助于改善实体企业的资产配置效率和决策效率。

金融科技在提高金融服务效率的同时,也可能会加剧现有金融风险和产生新的科技风险。一方面,金融科技仍具有金融的属性,使用不當可能会强化金融的固有风险。并且,金融科技加剧了金融风险的隐蔽性、突发性与传染性,一旦大型金融科技公司出现问题,就容易诱发金融系统性风险。另一方面,金融科技对新兴科技手段的依赖性较强,软硬件设施不完善、系统漏洞等问题容易使客户面临资金损失、数据泄露的额外风险[26]。一些金融科技公司一旦实现了数据的主导或者垄断,很可能实行价格歧视,侵犯消费者权益。此外,数字化手段的广泛运用也模糊了银行、证券甚至科技等不同行业的界限,金融监管部门的监管有效性受到冲击。因此,金融科技的复杂多变为现有监管体系带来了挑战,这就要求监管部门针对金融科技及时更新监管政策、创新监管模式,以实现对金融科技的动态监管。

(二)金融科技与消费品市场分割

消费品市场分割是指不同地区的商品和服务无法实现一价化,存在着一定程度的价格差异和套利空间,原因在于一个地区为本土企业提供了消费市场保护。黄赜琳和姚婷婷的研究表明,较高程度的消费品市场分割会随着消费需求的增加对地区经济发展带来负向影响[27]。消费在我国经济发展过程中发挥着基础性作用,是我国经济增长的重要拉动力。随着我国居民消费水平不断提高,消费品市场分割的存在不仅阻碍了商品和服务在区域间自由流动,而且严重制约了我国居民消费结构升级,不利于居民消费质量的提升和改善。近几年,随着金融科技在消费领域的广泛应用(比如移动支付、消费信贷等),金融科技的发展为弱化我国消费品市场分割提供了新的途径。

从微观层面来看,地区金融科技的发展能够通过提升企业产品销售规模和销售能力,弱化消费品市场分割。金融科技的发展给企业产品销售提供了更多的渠道和机会,比如电子商务的发展不仅让企业的产品更加容易实现跨区域销售,而且很大程度上节约了企业的线下销售成本;线上消费信贷的推广使企业的产品销售不再追求“钱货交易”的同时性,让企业与顾客之间达成了一种消费信任,这进一步增加了企业的销售能力。此外,随着消费需求的增加,企业也会扩大生产规模从而实现规模效应,这有利于企业以更低的成本进行产品的制造、销售以及售后。当企业的产品能够打破时空限制与制度壁垒,降低不必要的交易成本,从而更加自如地在不同区域进行销售时,区域间消费品的价格差异自然会有效降低。因此,地区金融科技的发展有利于提升企业产品销售规模和销售能力,从而弱化消费品市场分割。

从宏观层面来看,地区金融科技的发展能够促进居民消费水平的提高,进而有助于弱化消费品市场分割。金融科技从多个方面推动了居民消费。首先,金融科技的发展显著降低了金融服务的门槛,提高了金融的普惠性,从而缓解了消费者流动性约束;其次,移动支付、数字货币的诞生与发展有效缓解了居民的现金购物约束[5],并加速了居民消费决策;最后,金融科技在保险等领域的应用有效减少了家庭不确定性[20],进而增加了居民的消费欲望。进一步地,居民消费水平的提高会导致一个地区的产品供不应求,进而流入更多的外地商品,有助于市场的统一与开放。张昊从微观角度探究了居民消费扩张与消费品市场统一的关系,发现居民消费水平的提高能够促进商品的跨地区流转和市场的统一[28]。因此,地区金融科技的发展有效提高了居民的消费水平,让商品在区域间的流动性增加,从而降低了市场分割程度。基于以上分析,本文提出如下假说:

假说1:地区金融科技的发展能够通过提升企业产品销售规模与销售能力以及提高地区居民消费水平,削弱消费品市场分割。

(三)金融科技与资本品市场分割

资本品市场分割通常是指由于一个地区实施区域保护的资本管制政策,形成资本品的市场壁垒,导致资产投资价格出现区域间差异。资本市场分割是阻碍我国资本市场高质量发展的重要因素。资本作为三大生产要素之一,其流动性对资源的优化配置和实体经济的发展至关重要。近年来,大数据、区块链、云计算等前沿技术在金融领域的應用削弱了资本品市场分割,从而推动了资本市场的高质量发展。具体来看,金融科技主要通过两个途径影响资本品市场分割以及我国资本市场发展。

就微观层面而言,地区金融科技的发展能够提高企业信贷资金配置效率,从而有利于弱化资本品市场分割,促进资本市场发展。现阶段,银行等传统金融机构和企业之间严重的信息不对称影响着信贷配给[29],导致企业信贷资金配置效率低下和资金流动性不足。金融科技的发展能够为传统金融机构有效“赋能”[25],增强银行和企业之间的信息透明度[22],银行等金融机构可以利用金融科技的前沿技术手段精确获取企业信息,引导资本要素在企业之间高效、自如配置,提高信贷资金配置效率和资金流动性,从而削弱资本品市场分割,促进资本市场发展。另外,金融科技利用大数据、人工智能等前沿科技大大降低了银企之间的交易成本与运营成本,提高了金融机构的信贷审批效率。因此,提高企业的信贷资金配置效率是地区金融科技发展削弱资本品市场分割的重要机制。

就宏观层面而言,金融科技的发展能够通过提高地区的投资效率,弱化资本品市场分割,促进资本市场发展。地区间资产投资价格的波动性与差异性是资本品市场分割的重要表现,而地区间投资效率的提升能够有效缓解这一现象。一方面,金融科技通过对数据的深度挖掘与分析,将传统信贷审批信息之外的非财务信息转化为信用信息,全方位地识别企业特征与项目信息[30],将投资资金精准地配置到每个项目环节,最大程度发挥资本价值,从而提高区域间投资效率,并促进资本市场发展;另一方面,金融科技利用前沿数字科技让投资业务模式成本更低、收益更高,投资项目审核时间和贷款发放时间更短,也更容易实现区域间投资项目合作以及资金流动,进一步降低资产投资价格的差异性,从而有利于地区投资效率的提高和资本市场发展。因此,提高地区的投资效率是金融科技发展降低资本品市场分割程度的另一重要机制。基于以上分析,本文提出如下假说:

假说2:地区金融科技的发展能够通过提高企业信贷资金配置效率和地区投资效率,削弱资本品市场分割。

三、研究设计

(一)模型构建

在此,构建以下回归模型分析金融科技发展对市场分割程度的影响:

Segmm,t=α+βFintechm,t+γControlsm,t+δm+θt+εm,t(1)

式(1)中,被解释变量Segmm,t为地区m在第t年的市场分割指数,分为消费品市场分割和资本品市场分割,采用经处理后的各地区相对价格变动方差来度量;解释变量Fintechm,t表示地区m在第t年的金融科技发展水平,企业层面的金融科技发展水平采用地区m在第t年的金融科技企业数量来度量,消费者层面的金融科技发展水平采用“北京大学数字普惠金融指数”。需要说明的是,就消费品市场分割而言,消费者层面的金融科技发展水平能够提高居民消费水平、拓宽企业产品消费渠道,从而对其影响更为直接;就资本品市场分割而言,区域间资本流动通常以企业和金融机构为主体,使用企业层面的金融科技发展水平指标更具有针对性。Controlsm,t表示地区个体特征的其他控制变量,包括产业结构(IS3)、教育程度(Edu)、城镇化水平(Urban)、对外开放度(IM)、交通基础设施(lnINF)、互联网普及率(INTER)、邮电设施(POST);δm表示地区个体固定效应;θt表示年份固定效应;εm,t表示随机误差项。关键解释变量Fintechm,t的系数β表示金融科技发展程度对市场分割的影响,根据我们的假说,预期该系数β显著为负。

(二)关键指标度量

1.市场分割指数(Segm)

对于市场分割指数的测度,本文沿用学者们的广泛做法[10],使用价格指数法衡量各地区的市场分割程度。具体构建方法如下:

式(2)中,i、j表示相邻的两个地区。

最后,求出某地区与其所有相邻地区相对价格方差的平均值,作为该地区的市场分割指数[31]。

在价格指数的选择方面,消费品市场选取分地区的居民消费价格分类指数[17]来测算,包括食品类、烟酒及用品类、衣着类、家庭设备用品及服务类、医疗保健类、交通和通信类、娱乐教育文化类和居住类等;资本品市场选取分地区的固定资产投资价格指数[17]来测算,包了建筑安装工程、设备工器具和其他费用固定资产三大类。需要说明的是,国家统计局于2016年对居民消费价格指数的分类进行了一次微调,本文使用的市场分割指数测算方法重点关注的是两地之间相对价格的方差变化,并不会受到具体分类的影响,因而指标构建的有效性与合理性可以得到保证。

图1(下页)展示了2009—2020年我国消费品市场和资本品市场的市场分割指数的变化趋势。从图1可以看出,消费品市场和资本品市场的分割程度具有一定的差异,消费品市场的分割指数在2010年后始终高于资本品市场的分割指数,这说明国内资本品市场的一体化进程相对更快。进一步比较消费品市场和资本品市场分割程度的变化趋势,可以发现两大市场呈现非常接近的波动走势。例如,2009—2011年两大市场的市场分割指数均呈现下降的趋势,在2011—2014年和2014—2018年的两个区间内均呈现先升后降的走势,2018年后又呈现略微上升的趋势。由此可以发现,消费品市场和资本品市场在一体化进程中存在一定的关联性或者一致性。通常而言,资本品市场的一体化能够为企业跨区域投资和销售提供便利,而消费品市场的一体化也进一步促进了资本的自由流动。在后续分析中,为更好地识别消费品市场和资本品市场的各自特征,本文将两大市场分别进行实证检验,以考察不同层面的金融科技发展对消费品市场分割和资本品市场分割的影响及其机制。

2.金融科技发展水平(Fintech)

金融科技并不等同于科技金融,金融科技本质是前沿信息科技在金融领域的广泛应用带来的一些新的金融业态和产业,而科技金融通常是指服务于科技企业的金融体系,二者虽有联系,但侧重点截然不同。目前,关于金融科技发展水平的测度并不唯一,学者们根据各自研究目的构造了多元化的金融科技衡量指标,主要包括“构建金融科技词库+百度新闻检索数量”[29]、北京大学数字普惠金融指数[19]以及地区金融科技企业数量[25]等。已有文献均采用单一的指标衡量地区金融科技發展水平,但不同层面、不同领域的金融科技发展水平是不同的,其发挥作用的方式与途径也大相径庭。如前文所述,在本文的研究目的下,将金融科技发展水平分为消费者层面(Fintech_Con)和企业层面(Fintech_Cap)来测度,并分别考察金融科技对消费品市场和资本品市场的影响更为合理。

具体而言,消费者层面的金融科技发展水平采用“北京大学数字普惠金融指数”来衡量。该指数是基于支付宝个人账户数据开发的,涵盖了个人支付宝账号数、人均支付金额、人均贷款金额、移动支付笔数、芝麻信用免押笔数等消费者层面的具体指标,能够很好地反映金融科技手段在消费者领域的具体应用以及消费者对于金融科技的采纳程度,用其衡量消费者层面的金融科技发展水平最为合适。企业层面的金融科技发展水平利用地区金融科技公司数量的自然对数来衡量。金融科技企业数量能够更好地反映地区金融科技公司与传统金融机构以及其他企业合作的情况,金融科技企业数量越多的地区,金融科技公司与企业之间的合作越密切[25],企业层面的金融科技应用与发展更为迅速,因而用该指标衡量企业层面金融科技发展水平较为合适。

(三)其他控制变量

产业结构(IS3)。本地区第三产业的发展程度会影响该地区的就业水平和产品结构,从而影响地区间商品和要素的流动。因此,选取地区第三产业增加值占地区GDP的比重来衡量地区产业结构。

教育程度(Edu)。考虑到受教育程度较高的劳动者更换工作的可能性更大,跨地区工作变动还可能会带来某地区消费需求的变化。因此,选取地区大专以上人口与地区常住人口的比重衡量地区受教育程度。

城镇化水平(Urban)。通常而言,随着地区城镇化水平的提高,商品和要素会向城镇地区更加集中,可能会造成地区间资源分布的不均衡。因此,选取地区城镇常住人口与地区常住人口的比重衡量地区城镇化水平。

对外开放度(IM)。市场分割主要是为了防止外地产品的流入对本地产业造成冲击[13],地区对外开放度可以表示本地限制外地产品流入的程度。对外开放度越大,本地限制外地产品流入的程度越低,市场分割程度越小。因此,选取地区进口总额占地区国内生产总值的比重来衡量地区开放度。

交通基础设施(lnINF)。交通基础设施是商品和要素流通的基础,交通基础设施的完善有利于促进市场的统一。因此,选取地区公路、铁路、内河里程和的对数表示各地区交通基础设施的发展程度。

互联网普及率(INTER)。互联网普及程度能够反映现代化信息基础设施的建设情况,互联网的普及能够促进当地居民和企业更大程度地接触金融科技手段,从而其利用金融科技手段获取金融服务的可能性越大。因此,选取地区互联网宽带接入端口数与常住人口的比值测度各地区的互联网普及率。

邮电设施(POST)。邮电设施的发展能够体现传统信息基础设施的建设水平,传统信息基础设施水平会影响5G等现代化通信技术的发展,从而影响传统金融机构利用金融科技手段进行转型升级的程度。因此,选取地区邮电业务总量与GDP的比值表示邮电设施的发展程度。

(四)数据及描述性统计

考虑到数据的可得性,本文研究区间为2011—2020年,宏观层面样本为除海南、西藏外的29个省(区、市),微观层面样本为我国沪深A股上市公司。使用“北京大学数字普惠金融指数”衡量消费者层面金融科技发展水平,使用各省(区、市)金融科技企业数量衡量企业层面金融科技发展水平,数据来源于中国金融科技企业数据库和天眼查网站。测算市场分割程度的数据来自国家统计局公布的分地区居民消费分类价格指数数据和固定资产投资价格指数数据。各省(区、市)相关数据来自国家统计局网站和历年《中国统计年鉴》,方言等文化因素原始数据来源于《中国语言地图集》《汉语方言大词典》。企业层面数据来源于CSMAR数据库和WIND数据库。政府与市场关系的数据来源于《中国市场化指数》。表1(下页)展示了主要变量的基本统计特征。

四、实证结果与分析

(一)基准回归结果

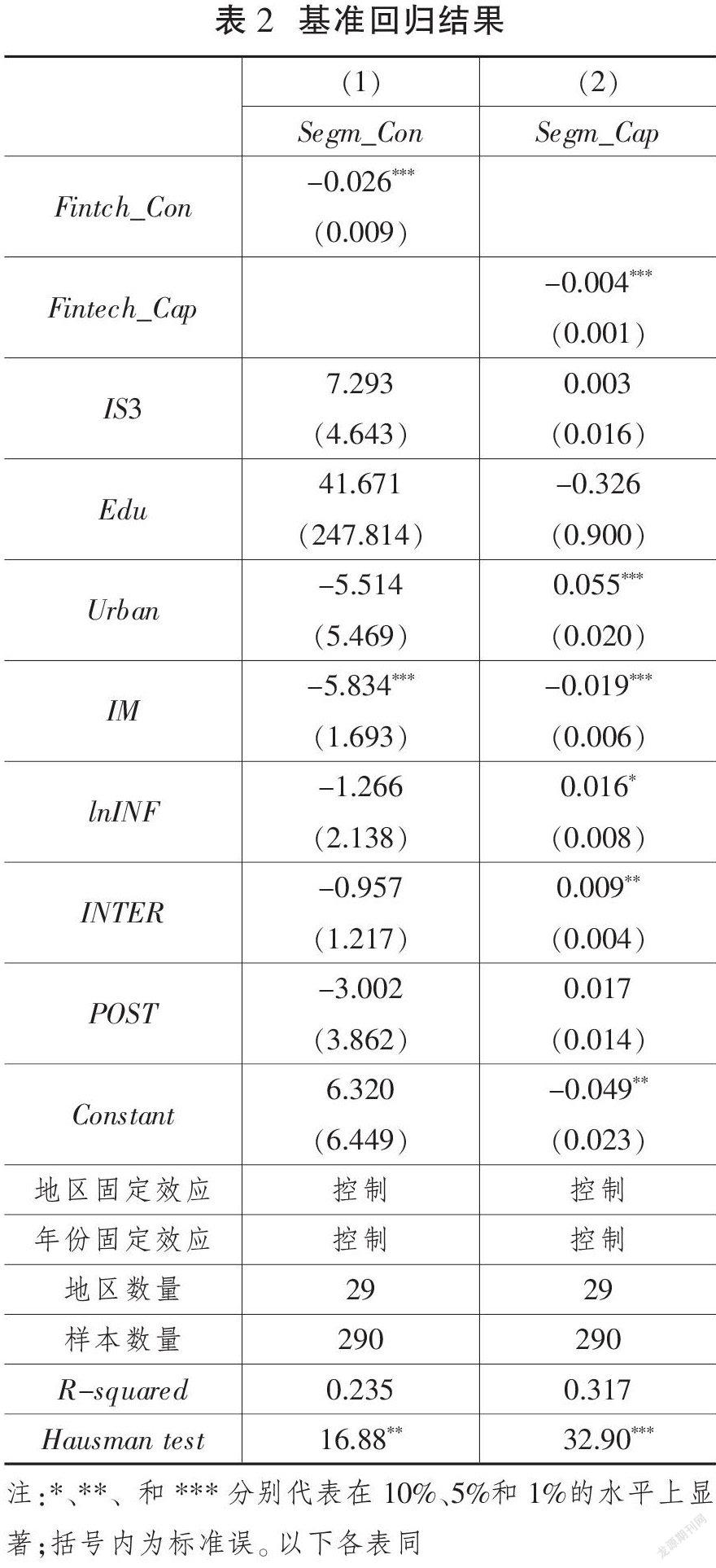

在系统分析之前,需先进行Hausman检验,所有模型的Hausman检验结果均拒绝原假设,故选择固定效应模型更为合理。表2列(1)和列(2)分别展示了金融科技发展对消费品市场分割程度和资本品市场分割程度的固定效应模型的回归结果,均控制了地区和年份固定效应。

基准回归结果表明,在消费品市场分割回归模型中,Fintch_Con的估计系数在1%的水平上显著为负。这说明金融科技的发展有效降低了消费品市场分割程度,金融科技发展程度越高,消费品市场分割程度越低。可能的原因是,金融科技的发展促进了企业产品销售规模的扩大,提高了居民进行消费活动的意愿和能力,从而促进了消费品的跨区域自由流动。

基准回归结果还表明,在资本品市场分割回归模型中,Fintch_Cap的估计系数同样在1%的水平上显著为负。这说明金融科技的发展有效降低了资本品市场分割程度,金融科技发展程度越高,资本品市场分割程度越低。可能的原因是,金融科技的发展通过降低资本要素的流动成本和拓宽企业获取金融服务的渠道等方式,优化了企业的资金配置效率以及地区间投资效率,从而实现了资本品的自由流动和高效配置。

回归结果中控制变量的符号和显著性与预期基本一致。在消费品市场中,IM的系数在1%的水平上显著为负,说明地区经济开放程度对消费品市场分割程度具有显著影响。因为地区开放程度越高,地区间消费品的流动性越强,消费品市场分割程度越低。在资本品市场中,IM的系数在1%的水平上同样显著为负,说明地区经济开放程度越高,资本品市场分割程度越低。因为地区开放有利于促进资本要素的跨区域配置,从而降低资本品市场分割。此外,在资本品市场中,Urban、lnINF和INTER的系数均显著为正,说明地区城镇化水平越高、交通基础设施建设越完善、互联网普及率越高,资源和要素越容易在城市地区聚集,加剧资源不均衡,资本品市场分割程度越高。

(二)内生性问题

1.系统GMM估计

虽然基准回归中尽可能对影响市场分割程度的其他因素进行了控制,但是实证结果仍有可能受到某些内生性问题的影响。为弱化这一问题的影响,本文进一步使用系统GMM回归来检验基准回归结果的稳健性。表3(下页)的回归结果显示,在考虑市场分割指数的自相关性以后(控制L. Segm_Con和L. Segm_Cap及其导致的内生性),金融科技发展对降低消费品市场分割和资本品市场分割的作用仍然存在,前文结论依然成立。

2.工具变量法

为尽可能缓解内生性问题给本文结论带来的影响,本文进一步选取合适的工具变量进行两阶段最小二乘估计。对于消费者层面的金融科技发展水平,采用相邻地区消费者层面金融科技发展水平的均值作为工具变量进行两阶段最小二乘估计(见表4列(1)、(2))。研究表明,企业层面的金融科技发展水平可能存在一定的空间溢出性[25],选取周边地区的均值作为工具变量难以满足外生性要求。因此,采用滞后一阶的企业层面金融科技发展水平作为工具变量进行两阶段最小二乘估计(见表4列(3)、(4))。第一阶段回归结果显示,IV1和IV2的系数估计值在1%水平上显著为正,且F统计量分别为2 908.58和316.23,说明工具变量的相关性和有效性得到满足;第二阶段回归结果显示,消费者层面(Fintech_Con)和企业层面(Fintech_Cap)的金融科技发展水平的估计系数均显著为负,说明在最大程度缓解内生性问题后,前文的实证结论依然有效。

(三)稳健性检验

第一,排除传统金融业发展的影响。考虑到传统金融业的发展水平会影响企业获取外部融资的途径和银行的监督成本,金融资源较为集中的地区银行对企业的信贷审批效率较高,同时监督成本较低。因此,样本所涉期间消费品和资本品的市场分割程度的降低有可能是地区传统金融业的发展带来的,而非大数据、区块链等在金融领域的广泛应用“赋能”。基于此,进一步在控制变量中加入衡量地区传统金融业发展水平的指标,使用地区金融业增加值与地区生产总值的比值(Fin)来衡量。表5列(1)、(2)的回归结果显示,在控制传统金融业发展的影响后,Fintch_Con和Fintch_Cap的估计系数仍然显著为负。这表明金融科技发展对削弱消费品和资本品的市场分割具有显著促进作用,说明基准回归的结果是较为可靠的。

第二,考虑遗漏变量。商品和要素价值在贸易过程中会产生损耗,使其在不同地区的价格呈现差异。一方面,考虑各个地区在人力成本、租金成本、物流成本等方面存在的差异会影响市场分割程度,因而对各地的工资水平(lnwage)、土地租金(land)、物流情况(lncour)进行了控制①。另一方面,考虑到我国行政区划分和方言的边界不重合问题会导致两地区间资源错配,从而影响市场分割[15],因而对文化因素进行了控制。由于各地区的文化因素不可直接观测,参考徐现祥[32],采用各地方言的距离来衡量(tDiv)。表5列(3)、(4)报告了控制成本因素和文化因素后的回归结果,可以看出Fintch_Con和Fintch_Cap的系数仍然显著为负,证明了基准回归结论的稳健性。

第三,剔除涉及直辖市的样本。考虑到直辖市的金融科技发展水平较高,对降低市场分割程度的影响较大,因果关系可能比较强烈,因而将涉及直辖市的样本剔除[25],重新进行回归。剔除特定样本后的回归结果如表5列(5)、(6)所示,可以看出,Fintch_Con和Fintch_Cap的系数仍然显著为负,说明金融科技发展有利于削弱消费品和资本品的市场分割。

第四,排除政府行为的干预。政府对于市场的干预是导致地区间市场分割的关键因素[31]。为排除地方政府行为对市场分割的影响,本文在基准控制变量的基础上进一步控制政府对市场干预行为的变量,使用《中国市场化指数》中的政府与市场关系指标来衡量(gov_market),从而本文的结论更具说服力。表5列(7)、(8)的回归结果显示,在控制政府对市场干预的影响后,Fintch_Con和Fintch_Cap的估计系数仍然显著为负。

五、机制分析

接下来,进一步探讨如下问题:金融科技的发展有助于削弱消费品市场分割和资本品市场分割的内在机制是什么?对于地区金融科技发展削弱消费品市场分割的作用机制,以微观层面企业产品销售规模和销售能力以及宏观层面地区居民消费水平为切入点分别进行分析;对于金融科技发展弱化资本品市场分割的作用机制,以微观层面企业信贷资金配置效率和宏观层面地区投资效率为切入点进行研究。

(一)金融科技发展與消费品市场分割

1.微观层面

金融科技能够利用大数据、人工智能等技术处理海量消费者数据,帮助企业更加准确定位消费者需求,并及时研发和生产满足消费需求的产品,从而促进企业产品销售规模的扩大和销售能力的提高,让产品销售打破时空限制,进一步促进产品在区域间自由流动[28]。为了验证地区金融科技的发展能够通过提升企业的产品销售规模和销售能力来弱化消费品市场分割,这里以我国沪深A股上市公司为研究对象,使用上市公司年度营业收入衡量其产品销售收入(ResCon)①。ResCon越大,表明企业的营收能力更强,产品销售规模和范围越大,产品的流动性越强,从而降低消费品市场分割程度。此外,考虑到企业产品销售规模和销售能力可能与企业自身特征有关,进一步控制了企业资产负债率(Lev)、规模(Size)、现金流量(Cashflow)等因素。回归结果如表6列(1)所示。ResCon的系数在1%的水平上显著为正,表明地区金融科技的发展能够显著促进当地企业销售能力的提高,进而弱化消费品市场分割。

2.宏观层面

居民消费水平的提高会加大一个地区的产品需求,从而让更多的外地商品流入本地市场,进一步促进商品的跨地区流转和市场的统一。为了验证地区金融科技的发展能够通过提高地区居民消费水平从而降低消费品市场分割程度,这里在宏观层面使用地区居民人均消费的自然对数作为本地区居民消费水平的代理变量(lnCons)。lnCons越大,表明本地区居民消费能力越强。表6列(2)回归结果显示,lnCons的系数在1%的水平上同样显著为正,说明地区金融科技的发展能够提高本地区居民消费能力,进而降低消费品市场分割程度。

综合以上分析可知,地区金融科技的发展能够通过微观上促进企业销售规模的扩大和宏观上促进居民消费水平的提高从而弱化消费品市场分割,因此,假说1得证。

(二)金融科技发展与资本品市场分割

1.微观层面

对于企业而言,银行的信贷资金是企业扩大生产、技术创新的重要资金来源。信贷约束会阻碍资本要素的流动,不利于资本品市场的统一。地区金融科技不仅能够缓解银企之间信息不对称,而且可以通过前沿技术手段拓宽企业获取金融服务的渠道,提高企业信贷资金配置效率,让信贷资源能够自由流动、高效配置。

为验证上文的理论分析:地区金融科技的发展能够通过提高企业信贷资金配置效率进而降低资本品市场分割程度,这里以我国沪深A股上市公司为研究对象,利用企业新增信贷资金与其盈利能力之间的敏感度来衡量信贷资金配置效率,敏感度大则信贷资金配置效率高。参考宋敏等[25],建立以下模型来验证金融科技发展对企业信贷资金配置效率的影响:

DeltaLoanm,t=β0+β1ROE+β2lnFintechCapm,t+β3lnFintechCapm,t×ROE+β4Controlsm,t+δm+θt+εm,t(4)

式(4)中,DeltaLoan表示企业当年银行贷款的净变化额,ROE表示企业的净资产收益率。在此主要关注lnFintechCapm,t×ROE的系数β3,如果β3显著为正,说明地区金融科技的发展有利于促进新增信贷资金与盈利能力之间的敏感度,金融科技的发展能够提高企业信贷资金配置效率。此外,同样对企业资产负债率(Lev)、规模(Size)、现金流量(Cashflow)等变量进行了控制[33]。

表6列(3)实证结果显示,Fintech_Cap×ROE的估计系数在5%的水平上显著为正,说明地区金融科技的发展有利于提高企业的信贷资金配置效率,从而降低资本品市场分割程度。

2.宏观层面

当地企业信贷资金配置效率的提高,不仅能促进企业创新活动和研发工作的持续推进,而且有利于地区投资效率的提高。资金需求者获得投资后能够将资金配置到各个产业的实际生产中,从而转化为固定资产投资[34]。因此,一个地区的投资效率越高,资金的流动性越强,越有利于资本品市场分割的弱化。

金融科技的发展能够帮助投资主体精准识别出项目的各种信息与潜在风险,帮助投资者更好地进行投资决策,提高投资的回报率。另外,金融科技能让投资资金高效、便捷、低成本地进入被投资部门,提高投资效率,从而降低区域间资产投资价格的波动性与差异性。为验证地区金融科技的发展能够通过提高地区投资效率进而弱化资本品市场分割的理论假说,参考韩立岩等[35]的做法,并考虑到分地区数据的可得性,通过以下方式计算各地区的投资水平(Invest):

Investm,t=(lnVm,t-lnVm,t-1)/(lnIm,t-lnIm,t-1)(5)

式(5)中,V表示规模以上工业企业利润总额,I表示规模以上工业企业固定资产①。最终使用平移后取自然对数的Invest作为衡量本地区投资效率的代理变量(lnInvest)。

表6列(4)显示了回归结果,Fintech_Cap的系数显著为正,说明地区金融科技的发展有利于本地区投资效率的提高,从而能够弱化资本品市场分割。

综合以上分析可知,地区金融科技的发展能够通过微观上提高企业信贷资金配置效率和宏观上提高地区投资效率,从而降低资本品市场分割程度,因此,假说2得证。

六、结论与政策建议

在我国加快完善国内统一大市场以及金融科技等新兴技术迅速发展的背景下,本文重点考察了金融科技发展对国内市场分割的影响。基于我国2011—2020年29个省(区、市)数据以及沪深A股上市公司数据,对金融科技发展对国内市场分割的影响及其内在机理进行了理论阐述与实证检验,得到以下结论:第一,金融科技发展能够明显削弱国内市场分割。具体而言,消费者层面的金融科技发展能够有效削弱消费品市场分割,企业层面的金融科技发展能够有效削弱资本品市场分割;第二,消费者层面的金融科技能够有效提高居民消费水平和企业销售能力,从而削弱消费品市场分割;第三,企业层面的金融科技能夠提高企业的信贷资金配置效率以及地区的投资效率,从而削弱资本品市场分割。

基于上述结论,提出如下政策建议:

第一,加快国内市场一体化建设,消除制度壁垒,打破市场分割,为构建“双循环”新发展格局奠定基础。市场的开放统一是优化地区间资源配置、充分发挥市场调节作用的重要前提。各地方政府应该摒弃地方保护主义,从制度改革、技术发展、基础设施建设等方面采取有力措施,逐步消除消费品市场、要素市场、劳动力市场的分割现象,进而推动统一大市场的建设步伐。

第二,加快金融机构数字化转型,创新金融业态,不断提高金融业服务实体经济发展的能力。一方面,金融科技是一种新型金融业态,政府应该不断完善顶层设计和战略规划,通过财政、税收等政策支持和引导金融科技企业健康有序发展;另一方面,要鼓励金融机构数字化转型发展,加快大数据、云计算、人工智能等信息科技在金融业务中的应用,降低金融机构与企业之间的信息不对称,拓宽企业外部融资渠道,提高企业信贷资金配置效率,从而更好地发挥金融业服务实体经济的功能。

第三,在推进金融科技发展的同时,要防范金融科技带来的新的金融风险。现阶段,我国金融科技产业发展迅速,但金融监管制度以及监管科技相对滞后。因此,金融监管部门要不断创新监管理念,采取主动性、包容性监管思路,可以通过完善中国版监管沙盒等机制设计,平衡好金融创新与金融风险的关系。此外,金融监管部门要积极引入监管科技,通过培养监管科技人才、试点监管科技项目等途径,实现金融监管的及时性、动态性和协调性。

参考文献

[1]刘志彪,孔令池.从分割走向整合:推进国内统一大市场建设的阻力与对策[J].中国工业经济,2021(8):20-36.

[2]YOUNG A. The razor's edge: Distortions and incremental reform in the People's Republic of China[J]. The Quarterly Journal of Economics, 2000, 115(4): 1091-1135.

[3]付强.市场分割促进区域经济增长的实现机制与经验辨识[J].经济研究,2017(3):47-60.

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[5]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63.

[6]WANG Y, SUI X P, QI Z. Can fintech improve the efficiency of commercial banks? An analysis based on big data[J]. Research in International Business and Finance, 2021, (55): 101338.

[7]CHENG M Y, QU Y. Does bank FinTech reduce credit risk? Evidence from China[J]. Pacific-Basin Finance Journal, 2020, (63): 101398.

[8]PONECT S. Measuring Chinese domestic and international integration[J]. China Economic Review, 2003, 14(1): 1-21.

[9]李杰,孙群燕.从啤酒市场整合程度看WTO对消除地方保护的影响[J].世界经济,2004(6):37-45.

[10] 桂琦寒,陈敏,陆铭,等.中国国内商品市场趋于分割还是整合:基于相对价格法的分析[J].世界经济,2006(2):20-30.

[11] 张锦华,胡雯.从“产权管制”到“市场分割”——农民工工资决定机制研究[J].农业经济问题,2020(11):25-41.

[12] 於勇成,褚红丽,魏建.司法行政化背景下的市场分割——一个跨期合作选择模型[J].中国经济问题,2020(4):122-136.

[13] 范欣,宋冬林,赵新宇.基础设施建设打破了国内市场分割吗?[J].经济研究,2017(2):20-34.

[14] 孙博文,雷明.市场分割、降成本与高质量发展:一个拓展新经济地理模型分析[J].改革,2018(7):53-63.

[15] 刘毓芸,戴天仕,徐现祥.汉语方言、市场分割与资源错配[J].经济学(季刊),2017(4):1583-1600.

[16] 丁从明,吉振霖,雷雨,等.方言多样性与市场一体化:基于城市圈的视角[J].经济研究,2018(11):148-164.

[17] 赵奇伟,熊性美.中国三大市场分割程度的比较分析:时间走势与区域差异[J].世界经济,2009(6):41-53.

[18] LYONS R. Economics of the ED Tech Revolutions[J]. California Management Review, 2017, 59(4): 49-55.

[19] 邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018(11):17-29.

[20] 封思贤,宋秋韵.数字金融发展对我国居民生活质量的影响研究[J].经济与管理评论,2021(1):101-113.

[21] 张礼卿,吴桐.区块链在金融领域的应用:理论依据、现实困境与破解策略[J].改革,2019(12):65-75.

[22] 薛莹,胡坚.金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择[J].改革,2020(3):53-62.

[23] 陈红,郭亮.金融科技风险产生缘由、负面效应及其防范体系构建[J].改革,2020(3):63-73.

[24] PUSCHMANN T. Fintech[J]. Business & Information Systems Engineering, 2017, 59(1): 69-76.

[25] 宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[26] 冯素玲,赵书,吴昊悦.金融科技对企业财务风险的影响及其内在机理——兼论金融监管的门槛效应[J].改革,2021(10):84-100.

[27] 黄赜琳,姚婷婷.市场分割与地区生产率:作用机制与经验证据[J].财经研究,2020(1):96-110.

[28] 張昊.居民消费扩张与统一市场形成——“本土市场效应”的国内情形[J].财贸经济,2020(6):144-160.

[29] 李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[30] Zhu C. Big data as a governance mechanism[J]. The Review of Financial Studies, 2019, 32(5): 2021-2061.

[31] 陈敏,桂琦寒,陆铭,等.中国经济增长如何持续发挥规模效应?——经济开放与国内商品市场分割的实证研究[J].经济学(季刊),2008(1):125-150.

[32] 徐现祥,刘毓芸,肖泽凯.方言与经济增长[J].经济学报,2015(2):1-32.

[33] 吕越,盛斌,吕云龙.中国的市场分割会导致企业出口国内附加值率下降吗[J].中国工业经济,2018(5):5-23.

[34] 任力军,倪云松.投资结构、金融市场与资本配置效率——来自省级工业行业数据的实证分析[J].云南财经大学学报,2019(9):95-105.

[35] 韩立岩,蔡红艳,郄冬.基于面板数据的中国资本配置效率研究[J].经济学(季刊),2002(2):541-552.

Does the Development of Fintech Weakened Domestic Market Segmentation? Evidence from Consumer Goods Market and Capital Goods Market

XUE Qi-hang WANG Hui-min WEI Jian

Abstract: Based on the data of 29 provinces (autonomous regions and municipalities) in China from 2011 to 2020 and the data of Shanghai and Shenzhen A-share listed companies, this paper discusses the influence of fintech development on domestic market segmentation and its internal mechanism from theoretical and empirical perspectives. It is found that fintech development can significantly weaken domestic market segmentation. Specifically, fintech development at the consumer level can effectively weaken the segmentation of consumer goods market, while fintech development at the enterprise level can effectively weaken the segmentation of capital goods market. Mechanism analysis shows that fintech at the consumer level can effectively improve residents' consumption level and enterprises' sales ability, thus weakening the segmentation of consumer goods market. Fintech at the enterprise level can improve the efficiency of credit capital allocation of enterprises and investment efficiency of regions, thus reducing capital goods market segmentation. During the 14th Five-Year Plan period, we should ensure the healthy development of fintech, accelerate the improvement of a unified domestic market, and promote the construction of China's "double circular economy" and the realization of high-quality economic development.

Key words: Fintech; market segmentation; consumer goods market; capital goods market

基金項目:嘉兴学院中国共同富裕研究院招标课题“金融科技助推高水平共同富裕建设:理论机制与路径研究”(ICCPR2021004)。

作者简介:薛启航,山东大学经济学院博士研究生;王慧敏,山东大学经济学院博士研究生;魏建(通信作者),山东大学中泰证券金融研究院教授、博士生导师。

猜你喜欢

时代金融(2017年20期)2017-08-24

财税月刊(2017年6期)2017-08-24

商情(2017年19期)2017-07-14

金融发展研究(2017年5期)2017-07-06

现代管理科学(2017年7期)2017-07-04

中国市场(2017年18期)2017-06-21

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26