中澳矿产品贸易形势分析

2022-06-08 02:44葛振华张必欣

自然资源情报 2022年3期

葛振华,梁 伟,吴 琪,张必欣

(1.自然资源部信息中心,北京 100830;2.内蒙古地质矿产勘查有限责任公司,内蒙古 呼和浩特 010020)

自改革开放以来,特别是中国加入WTO之后,中国矿产品贸易快速发展。尤其是进入21世纪,随着我国经济的高速增长,中国矿产品进出口贸易增速进一步加快。矿产品进出口贸易在保证矿产品及其相关能源与原材料满足中国经济社会发展需要和最大程度地发挥国内矿产资源的经济效益方面发挥了巨大作用[1]。作为世界五大矿产资源国之一的澳大利亚,拥有石油、天然气、煤矿、铁矿、铜矿、镍矿、铅锌矿等优势矿产。20多年来,中澳在矿产品贸易领域有着密切的合作关系。双方在矿产资源勘查、开发利用、矿产品贸易等方面的合作对保障中国战略性矿产资源的安全供给,以及对推动“一带一路”建设,实现双方互利共赢都具有重要价值和现实意义[2]。本文基于中澳矿产品及相关能源和原材料(简称矿产品,下同)的进出口贸易数据,对中澳主要矿产品及相关产品的进出口贸易实物量、进出口贸易额及其特点进行分析研究。

1 中国和澳大利亚矿产品进出口贸易总体情况

1.1 中澳自由贸易协定有力地推动了两国贸易的健康发展

自1972年中澳建交以来,两国贸易越来越密切,中国已成为澳大利亚最大的贸易伙伴和主要的投资来源国。特别是中国加入WTO以后,中澳经贸合作得到进一步发展。2003年两国签署《中国—澳大利亚贸易与经济合作框架》[3],2005年中国商务部和澳大利亚商务部达成谅解备忘录,澳大利亚承认中国市场经济地位,并共同决定尽快启动FTA双边谈判,最终在2015年6月签署了《中国—澳大利亚自由贸易协定》[4]。《中国—澳大利亚自由贸易协定》在内容上涵盖货物、服务、投资等十几个领域,实现了“全面、高质量和利益平衡”的目标,是中国与其他国家迄今已商签的贸易投资自由化整体水平最高的自贸协定之一。在货物贸易领域,双方各有占出口贸易额85.4%的产品将在协定生效时立即实现零关税。减税过渡期后,澳大利亚最终实现零关税的税目占比和贸易额占比将达到100%;中国实现零关税的税目占比和贸易额占比将分别达到96.8%和97%。这大大超过一般自贸协定中90%的降税水平[5]。自协定生效起,中国从澳大利亚进口的大多数矿产品实施零关税,包括铜矿石及铜废料、镍矿石、氧化铝、锌矿石等,煤炭的关税两年内逐步取消,铝土矿的关税在5年内降为零。2020年11月15日,中国与亚太14国签定全球最大规模区域自贸协议《区域全面经济伙伴关系协定》[6](Regional Comprehensive Economic Partnership,缩写为RCEP),将进一步促进中澳贸易的发展,尤其是中澳矿产品贸易进一步深化将对中国的经济增长提供强大的助力。

1.2 中澳矿产品进出口贸易形势

进入21世纪以来,中澳矿产品双边贸易整体上增长迅速,贸易逆差持续扩大。2019年中澳矿产品进出口贸易总额为1097.68亿美元,是2002年的28.9倍,年均增长21.9%。其中,中国从澳大利亚进口矿产品1001.41亿美元,是2002年的32.5倍,年均增长22.7%;对澳矿产品出口96.27亿美元,是2002年的13.5倍,年均增长率为16.6%。中澳矿产品贸易逆差905.14亿美元,是2002年的38.2倍,年均增长23.9%(表1)。

表1 中国和澳大利亚矿产品进出口实物量与贸易额

从实物量来看,矿产品进出口量均保持持续增长的态势。2019年中国出口到澳大利亚的矿产品实物量1024.43万t,是2006年的3.6倍,年均增长10.4%;从澳大利亚进口的矿产品实物量81101.27万t(表1),是2006年的5.5倍,年均增长14.0%(表1)。

总体来看,中国和澳大利亚的矿产品贸易,以进口为主。2019年中澳矿产品进口额占双方矿产品贸易额的91.2%,进口矿产品实物量占98.8%。进口矿产品主要为金属矿砂、原煤、液化天然气、有色金属等原材料。出口矿产品主要有肥料、有机化学品、非金属矿物材料制品、陶瓷制品、玻璃制品以及钢铁、铝制品等。

2 中澳矿产品进出口贸易结构及变化趋势

中澳矿产品贸易品种较多,根据中国海关总署的分类,本文主要涉及金属矿砂及精矿、非金属矿砂原料、能源矿产品、无机化学品、有机化学品、肥料、非金属矿物材料制品、陶瓷制品、玻璃制品、珠宝及贵金属制品、钢铁及其制品、有色金属及其制品,其他贱金属及杂项制品。

2.1 中澳矿产品贸易结构

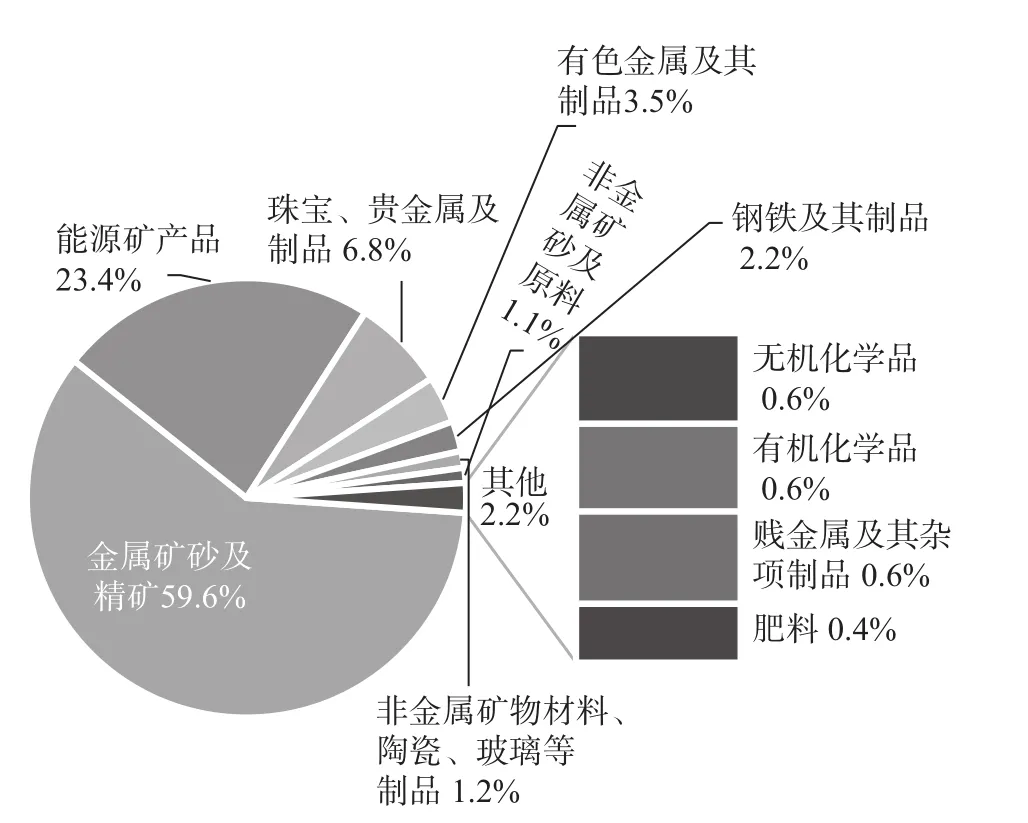

中澳矿产品贸易主要集中在金属矿砂及精矿和能源矿产品上(图1,图2)。从上述各大类矿产品进出口贸易实物量看,金属矿砂及精矿和能源矿产品两大类贸易实物量占中澳矿产品总实物量的98.6%;从贸易额看,两者占中澳矿产品进出口总额的83.0%。其他11类矿产品进出口贸易量和贸易额占比相对较小。

图1 2019年中澳矿产品进出口贸易(实物量)结构

图2 2019年中澳矿产品进出口额结构

从进口贸易看,中国主要从澳大利亚进口金属矿砂及精矿和能源矿产品,品种的集中度较高,两者进口实物量分别为70479.02万t和10016.38万t,占矿产品总进口实物量的99.3%;两者的进口额分别为654.46亿美元和232.03亿美元,占矿产品总进口额的88.6%。非金属矿砂及原料、有色金属及其制品、无机化学品等进口实物量和进口额占比均较小。

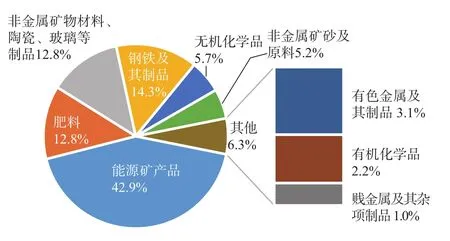

从出口贸易看,中国对澳大利亚的矿产品出口贸易发展相对比较平衡,以成品油和焦炭能源矿产品、钢铁及其制品、肥料、非金属矿物材料及陶瓷和玻璃制品等出口占比较高,其实物量分别为 438.84万 t、146.47万 t、131.45万 t和 130.33万t,四类产品实物量占出口澳大利亚矿产品实物量的82.8%(图3);四类矿产品出口贸易额合计占出口澳大利亚矿产品贸易总额的69.9%。此外,出口到澳大利亚的矿产品还有无机化学品、非金属矿砂及原料、有色金属及其制品等。

图3 2019年对澳矿产品出口(实物量)结构

2.2 中澳矿产品进出口贸易变化趋势

从矿产品进出口贸易的时间序列看,中澳肥料贸易增长的速度最快。2019年肥料进出口实物量为131.56万t,进出口贸易额为13.42亿美元,分别约是2006年的12倍和17倍,年均增长率分别为21.2%和24.3%。此外,能源矿产品、金属矿砂及精矿、非金属矿物材料及陶瓷和玻璃制品的进出口贸易实物量分别为10455.22万t、70479.99万t和130.52万t,年均增长率均在两位数以上,分别为20.3%、13.8%和12.3%。

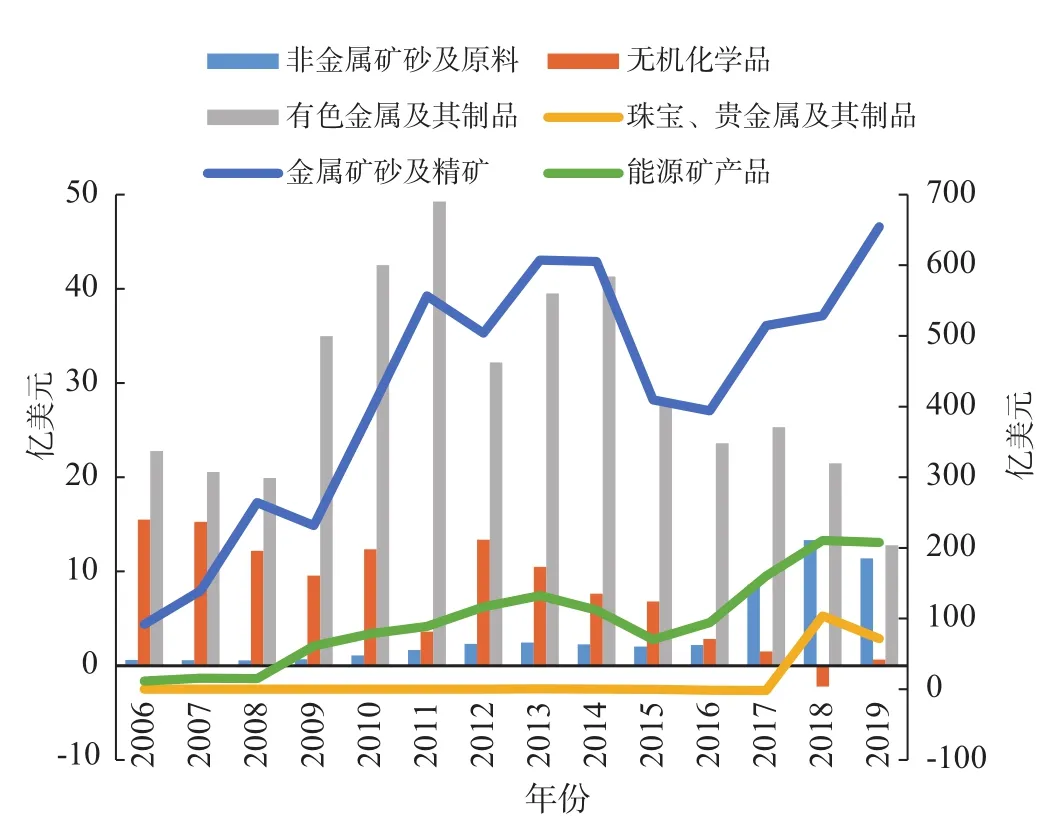

在进口矿产品大类中,金属矿砂及精矿的进口量保持持续增长的态势。2019年其进口量是2006年的近5.4倍,年均增长13.8%(图4)。其进口贸易额受其市场价格的影响,呈震荡上升的趋势,年均增长率16.3%。能源矿产品、非金属矿砂及原料的进口量和进口额总体呈震荡上行的趋势,2006—2019年其实物进口量年均增长率分别为20.3%和8.9%,其进口额年均增长率分别为24.1%和23.0%。近年来,有色金属及其制品、钢铁及其制品、有机化学品等进口贸易持续减少。但是,2018—2019年来自澳大利亚的珠宝、贵金属及其制品进口额却大幅度增长。

图4 2006—2019年中澳各大类矿产品进口实物量变化趋势

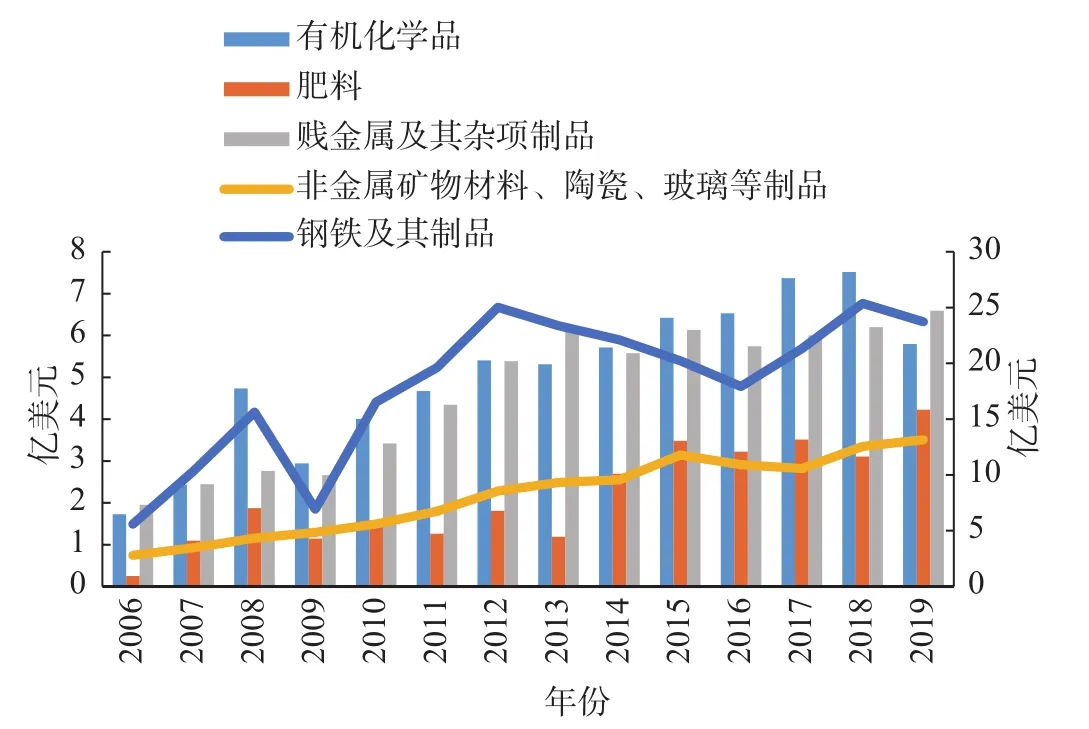

2006以来,中国向澳大利亚出口的能源矿产品、肥料、有色金属及其制品、钢铁及其制品、有机化学品、非金属矿物材料及陶瓷和玻璃制品保持持续增长的势头(图5)。其出口实物量年均增长率分别为17.6%、21.2%、9.9%、4.3%、7.3%和12.4%,其出口额年均增长率分别为19.9%、24.3%、11.0%、8.2%、10.0%和12.3%。非金属矿砂及原料、无机化学品在2014年前出口贸易呈持续增长的态势,2014年后持续减少。贱金属及其杂项制品的出口量总体保持稳定,由于价格的上涨,其出口贸易额总体保持增长的态势。

图5 2006—2019年中国对澳大利亚矿产品出口额变化趋势

2.3 中澳矿产品贸易逆差不断扩大

进入21世纪以来,中澳矿产品贸易不断增长。虽然中澳矿产品进出口贸易均保持了较快的增长,由于中国对澳大利亚的进口增量和增速要远远大于出口贸易的增量和增速,因此,贸易逆差持续扩大。从中国海关进出口贸易数据来看,2002—2013年中国对澳大利亚的矿产品的贸易逆差持续增长,2014—2016年受欧债危机及国际矿产品价格大幅下跌的影响,贸易逆差有所收窄,但2017—2019年由于全球经济回暖和矿产品价格回升,中澳矿产品贸易逆差进一步扩大,并创出历史新高(图6)。

图6 2002年以来中国对澳大利亚矿产品贸易逆差变化趋势

海关统计数据显示,中国对澳大利亚表现为贸易逆差的矿产品主要为金属矿砂及精矿、能源矿产品、非金属矿砂及原料、珠宝及贵金属制品、无机化学品、有色金属及其制品。其中,金属矿砂及精矿、能源矿产品、非金属矿砂及原料、珠宝及贵金属制品贸易逆差总体呈波动扩大的态势;而无机化学品、有色金属及其制品在2011—2012年后,贸易逆差呈振荡下降的趋势(图7)。

图7 2006—2019年中国对澳大利亚大类矿产品贸易逆差变化趋势

中国对澳大利亚表现为贸易顺差的矿产品主要有肥料、非金属矿物材料及陶瓷和玻璃制品、钢铁及其制品、有机化学品、贱金属及其杂项制品等,其贸易顺差总体呈波动上升的趋势(图8)。

图8 2006—2019年中国对澳大利亚大类矿产品贸易顺差变化趋势

3 中澳主要矿产品进出口贸易特点

3.1 金属矿砂及精矿贸易

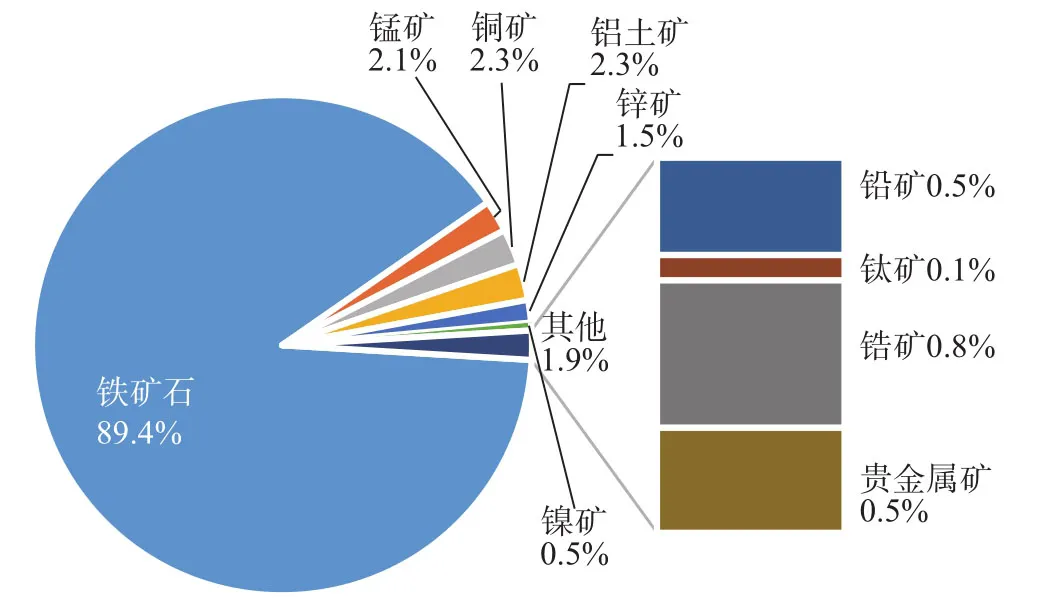

中澳在金属矿砂及精矿的进出口贸易中,中国以进口金属矿砂及精矿为主,出口量非常少。其中,主要进口品种有铁矿、锰矿、铜矿、镍矿、铝土矿、铅矿、锌矿、钛矿、锆矿等矿砂及精矿。近年来,澳大利亚是中国最大的铁矿石进口来源国,2019年铁矿石进口量和进口额分别为66151.23万t和584.30亿美元,分别占从澳大利亚进口金属矿砂及精矿进口量和进口额的93.9%和89.4%(图9),占中国铁矿石进口总量和进口总额的62.3%和61.0%。

图9 2019年中国从澳大利亚进口金属矿砂及精矿结构

2006年以来,中国从澳大利亚进口的铁矿石、铝土矿实物量持续增长;锰矿、铜矿、锌矿、锆矿、贵金属矿的进口量也呈现波动上升的趋势;镍矿、铅矿、钛矿进口量主要随着市场的变化保持在一定的范围上下波动(图10)。

图10 2006—2019年从澳大利亚进口金属矿砂及精矿量变化趋势

3.2 能源矿产品贸易

21世纪以来,中澳能源矿产品贸易持续增长。从贸易结构看,进口以液化天然气、原煤和原油为主,出口以焦炭和成品油为主。

从进口贸易看,2019年来自澳大利亚的液化天然气、原煤和原油的进口额分别为138.20亿美元、83.32亿美元和9.92亿美元,占比分别为59.7%、36.0%和4.3%。2006年以来,液化天然气的进口贸易实物量一直保持持续增长的态势,2019年液化天然气进口量占中国液化天然气总进口量的19.4%。原煤的进口在2015年前呈波动增长,之后有所下降,但仍保持较高进口量,目前来自澳大利亚的原煤进口量占中国原煤进口总量的37.8%。原油进口在2011年前保持较快增长,此后呈震荡下行的趋势(图11),来自澳大利亚的原油进口量总体占比较低。

图11 2006年以来主要能源产品进口量变化趋势

从出口贸易看,中国出口到澳大利亚的能源矿产品主要为焦炭和成品油。2006年以来,焦炭和成品油的出口贸易持续波动增长。2019年出口到澳大利亚的焦炭和成品油的实物量分别为23.19万t和374.04万t,年均增长率分别为34.8%和32.0%;出口额分别为0.59亿美元和22.09亿美元,年均增长率分别达到43.3%和31.5%(表2)。

表2 出口澳大利亚的能源矿产品实物量和出口额情况

3.3 主要金属废料、金属及其制品贸易

2006年以来,中澳金属及其制品的进出口贸易发展态势较好,总体表现为进口量波动下降,出口量不断增长。

随着中国钢铁、金属铜和金属铝蓄积量的不断增长,国内废钢铁、废铜及废铝用量的不断增加,废钢铁、废铜及废铝进口量下降的趋势非常明显(表3)。但废钢铁、废铜及废铝仍表现为净进口。

表3 来自澳大利亚的主要矿产品进口贸易情况 单位:万t

续表

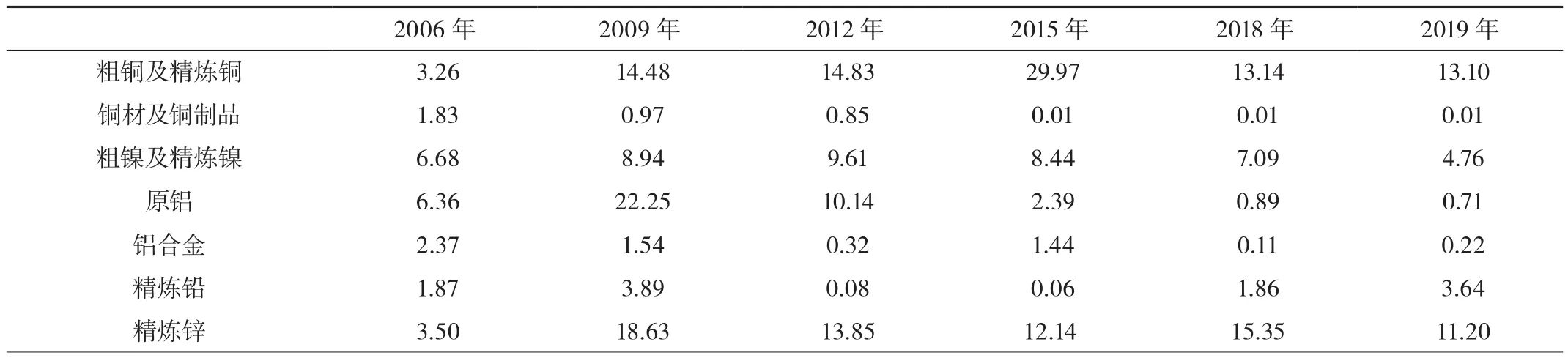

近年来,由于中国钢铁、铜、铝以及铅、锌等冶炼能力及相应加工材料和制品生产能力的大幅度提升,中国进口的钢铁、钢材及其制品、铜、铜材及其制品、镍、原铝、铝合金、铝材以及铅、锌和锌合金等也呈下降的态势,而且钢铁、钢材及其制品、铜材及其制品、铝合金、铝材出口量呈逐年增长趋势。其中,铜、镍、原铝、铝合金、铅、锌及锌合金基本上仍为净进口,而钢铁、钢材及其制品、铜材及其制品、铝合金、铝材为净出口(表4)。

表4 中澳主要矿产品进出口贸易情况 单位:万t

4 结论

进入21世纪以来,随着中国经济的高速增长,特别是中国加入WTO之后,矿产品进口关税大幅度下调, 中澳矿产品贸易进入快车道,矿产品进出口贸易不断扩大,2015年中澳自贸协定的签署,更是有力地促进了中澳矿产品贸易的快速发展。这对中国充分利用“两个市场,两种资源”起到了积极推动作用。本文根据近年来中澳矿产品贸易数据分析,得出如下结论。

(1)2002年以来,中澳矿产品双边贸易增长迅速,贸易逆差持续扩大。矿产品进出口贸易额年均增长达到21.9%,其中,矿产品进口额年均增长22.7%;出口额年均增长率为16.6%;中国对澳大利亚矿产品贸易逆差已长期存在,年均增长率为23.9%。

(2)中澳两国矿产品进出口贸易特点比较明显,贸易存在一定的互补性。澳大利亚在金属矿砂、能源原材料等方面具有明显的竞争优势,中国在矿产品加工和制品方面具有相对较强的竞争力,但总体上看,中国以进口贸易为主。2019年矿产品进口额占中澳矿产品进出口总贸易额的91.2%,进口矿产品实物量占比达到98.8%。进口矿产品主要为金属矿砂、原煤、液化天然气、有色金属等原材料。出口矿产品以肥料、有机化学品、非金属矿物材料制品、陶瓷制品、玻璃制品以及钢铁、铝制品等为主。

(3)金属矿砂及精矿、液化天然气,以及非金属矿物原料的进口呈持续增长的态势,2006—2019年进口量年均增长率分别达到13.8%、24.4%、8.9%。尤其是中国对澳大利亚的铁矿石进口依赖程度太高,2019年其进口量占中国进口铁矿石总量的62.3%,这对中国铁矿石资源供给安全具有重大影响;原煤和原油的进口量经历了由快速增长到缓慢减少的过程;废钢铁、废铜及废铝进口量下降的趋势非常明显,但废钢铁、废铜及废铝仍表现为净进口。

(4)中国对澳大利亚的肥料、焦炭和成品油等能源矿产品、有色金属制品、钢铁及其制品、有机化学品、非金属矿物材料及陶瓷和玻璃制品出口贸易保持持续增长的势头,2006—2019年其出口实物量年均增长率分别为21.2%、17.6%、9.9%、4.3%、7.3%和12.4%。

(5)近年来,中澳钢铁、钢材及制品、铜、铜材及其制品、镍、原铝、铝合金、铝材以及铅、锌和锌合金等进口贸易呈下降的态势,而钢铁、钢材及其制品、铜材及其制品、铝合金、铝材出口贸易呈逐年增长趋势。

5 建议

5.1 释放国内铁矿产能,压减粗钢产能,减少我国钢材出口,增加进口

从短期看,一是我国应加大国内铁矿产能的释放,提升国产铁矿石的产量。目前,我国拥有13亿t的铁矿设计采矿能力,其中生产矿山7.87亿t,停采矿山3.29亿t,筹建矿山1.87亿t,仍有较大的产能释放空间。同时,应考虑降低铁矿企业综合税费负担,适度提高国产铁矿供给。二是加大供给侧改革的力度,进一步压减粗钢产能,特别是高耗能、低附加值的粗钢产能,以达到减少铁矿石的需求。三是调整钢材进出口贸易的税率,来实现我国钢材出口量的减少,并增加钢材进口量,从而取得对进口铁矿石需求量的下降。2020年我国出口钢材5367万t,约合9000万t铁矿石。

5.2 构建多元化的矿产品进口保障体系,降低矿产资源供给风险

从中长期看,首先要进一步加强与周边国家、“金砖”国家、“一带一路”沿线国家的矿业经济合作[7-8],与更多的国家签定自由贸易协定,构建多元、稳定的矿产资源供给保障体系,降低对单一国家矿产品进口的依赖程度;二是继续加大与非洲国家的矿业经济合作,重点是加强在油气资源、金属矿产资源方面的勘查和开发力度,尤其是要在非洲寻找优质的铁矿资源,并加快开发利用进度,避免我国战略性矿产资源进口掣肘于人。一方面可以减少因地缘政治、外交争端或突发事件给我国矿产品供给造成的政治风险;另一方面也能降低由于矿产品价格的大幅波动给我国矿产品进口贸易带来的经济风险。

5.3 继续加强国内战略性矿产资源的勘查力度,为实现2035年远景目标和中华民族的伟大复兴提供坚实的后备资源

目前,世界正处于“百年未有之大变局”时期,全球经济“黑天鹅”事件和地缘政治风波此起彼伏,资源保护主义和民粹主义盛行,这对我国利用“两个市场,两种资源”带来了严峻的挑战。面对复杂的国际形势,我国必须做到“手中有粮,心里不慌”。通过加大矿产资源勘查投入,提升我国战略性矿产资源的储备,为有效落实我国经济发展“双循环”奠定坚实的资源保障。

5.4 坚持科技创新,提高矿产资源综合利用和再生利用水平

树立矿产资源高效利用的观念,强化政策导向,依靠科技进步实现矿产资源的高效利用。一是要加大矿产资源开发利用领域的科技创新投入,提高矿产资源的采、选回收率。重点选择低品位、难选(冶)矿石的开发利用等方面的科技攻关,实现贫矿加工技术、细粒矿物加工回收技术、复杂共生矿分离回收技术的突破,使更多的呆矿、贫矿、难选(冶)矿和伴生矿得到充分、合理的利用[9-10]。二是重视对钢铁、铜、铝等废旧金属的回收利用。近年来,随着中国钢铁、铜、铝、铅等金属蓄积量的持续增长,以及自产和加工金属废料的不断增加,再生金属资源的回收利用已成为我国矿产资源供给的一个重要方面[11]。目前欧美等发达国家的废旧金属的利用率已达到50%以上,我国目前只有20%~30%的利用率水平,废旧金属的再生利用具有巨大的潜力。因此,提高矿产资源综合利用和再生利用的能力和水平,将是未来保障我国矿产资源可供性的一项重要举措。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

矿山安全信息(2022年24期)2022-11-24

合成纤维工业(2021年3期)2021-01-07

矿产勘查(2020年7期)2020-12-25

矿产勘查(2020年5期)2020-12-19

建材发展导向(2019年11期)2019-08-24

消费导刊(2018年8期)2018-05-25

现代企业(2017年5期)2017-06-15