政府引导基金绩效评价指标体系构建

2022-06-09 22:58雎华蕾刘小燕闫维

陕西行政学院学报 2022年2期

关键词:绩效评价

雎华蕾 刘小燕 闫维

摘 要:政府引导基金作为财政支出的创新形式,在加速地区经济发展、培育高新技术、转变经济增长方式上效果显著。科学合理的引导基金绩效评价体系是对引导基金政策效果的综合反映,但目前在政策层面上尚未出台适用性强、可操作的政府引导基金评价指标体系。基于此,以新市场财政学相关理论为基础,结合我国政府引导基金发展实际,从绩效评价对象、投资阶段、“募、投、管、退”全过程出发,选取政策目标、经济效益、管理指标、风险控制四个方面构建政府引导基金绩效评价体系,以期为现阶段政府引导基金存量挖潜、“精耕细作”提供依据。

关键词:新市场财政学;政府引导基金;绩效评价

中图分类号:F830

文献标识码:A DOI:10.13411/j.cnki.sxsx.2022.02.002

收稿日期:2022-04-25

基金项目:2021年陕西省创新能力支撑计划项目(2021KRM192)

作者简介:雎华蕾(1985-),女,陕西渭南人,讲师,博士,主要从事创新激励政策研究;刘小燕(1976-),女,陕西渭南人,资产评估师、经济师,博士,主要从事政府引导基金投资和管理;闫维(1998-),女,陕西汉中人,硕士,主要从事科技企业创新激励政策和科技投资研究。

Construction of Performance Evaluation Index System of Government Guided Fund

——An Analysis Based on New Market Finance

JU Hua-lei1,LIU Xiao-yan2,YAN Wei1

(1.School of Economics, Northwest University of Political Science and Law, Xi'an 710122,China;

2.Shaanxi Science and Technology Holding Group,Xi'an 710077,China)

Abstract:As an innovative form of fiscal expenditure, the government-guided fund has had a remarkable effect on accelerating the regional economic development, cultivating high and new technology, and transforming the economic growth mode. A Scientific and reasonable guided fund performance evaluation system is a comprehensive reflection of guided fund policy effect, but at present, there is no highly applicable and operable government guided fund evaluation index system at the policy level. Based on the relevant theories of new market finance and in combination with the actual development of China's government guided fund, the policy objectives are selected from the performance evaluation object, investment stage and the whole process of “raising, investment, management and withdrawal”. The government guided fund performance evaluation system is constructed from four aspects: policy objectives, economic benefits, management indicators and risk control in order to provide a basis for tapping the potential and “intensive cultivation” of government guided fund stock at the present stage.

Key words:new market finance;government guided fund;performance appraisal

一、引言

習近平总书记在党的十九届五中全会的重要讲话中指出,“坚持和完善社会主义基本经济制度,充分发挥市场在资源配置中的决定作用,更好发挥政府作用,推动有效市场和有为政府更好结合。”这是党对科学准确把握市场与政府关系这一重大理论和实践命题的深刻总结。在实践中,作为一种新型财政工具,政府引导基金同时连接政府与市场,赋予政府资本供给者的新角色,引导资金向新兴产业流动,撬动社会资本,发挥杠杆效应,对资本供给端进行干预,为实体经济高质量发展赋能。政府引导基金将财政资金与市场化的运作机制相结合,构成了财政支持国家创新体系运行中不可或缺的环节,不仅是财政工具在“有为政府”与“有效市场”紧密结合的创新,也是新市场财政学“市场平台观”“政府参与观”与“市场规则观”关于政府部门与私人部门“约定控制权”与“剩余控制权”博弈在实践中应用的体现。

我国自2002年设立第一支政府引导基金——中关村创业投资引导资金开始,不断地在发展和完善政府引导基金运行管理上进行创新与尝试。经过了二十余年的孕育和成长,政府引导基金数量和规模获得了长足发展根据中投研究院《2020年政府引导基金专题研究报告》中提供的数据,2012-2019年间,引导基金数量符合年均增长率为33.65%;自身总规模年均复合增长率59.32%。,经历了2014年起规模和数量上的突飞猛进,近年来政府引导基金的新设回归理性。截至2021年,我国政府引导基金数量为1988支,目标规模约12.45万亿元。政府引导基金积极完成“投小投早投科技”的任务,参与私募股权市场投融资活动,服务实体经济创新发展的能力越来越强,2020年我国政府引导基金累计出资近500次,投资总金额超1300亿元,单笔投资金额超2亿元数据来源:清科研究中心。政府引导基金通过吸收社会资本,调动社会资金进入政府支持的产业和领域中,逐步成为我国优化产业投资结构、引领创新发展的助推力量。

近年来,政府引导基金相关治理问题逐步暴露并引起了理论与实践环节的关注与重视。中基協表示部分政府引导基金存在考核机制不合理等问题引自中国基金业协会会长洪磊在第六届世界互联网大会上的讲话。,2017年《中央预算执行和其他财政收支的审计工作报告》也指出,政府引导基金引导效应不明显,使用效率不高2017年《中央预算执行和其他财政收支的审计工作报告》指出,抽查11个省36支创业投资引导基金中有6支未对外投资,涉及资金7.8亿元。2021年3月22日,深圳市引导基金按照深圳市财政局的要求,在相关规定的指导下,清理并缩减旗下子基金规模,涉及37只子基金。此次清理并缩减规模的主要原因是子基金未能募集足够资金或无法合理运行。北京、天津等多地对子基金的管理也逐步严格。

由此可以看出,政府引导基金运营管理进入优化存量的“精耕细作”阶段。运营管理规范化和精细化成为现阶段政府引导基金高质量发展的新议题。规模如此之大的政府引导基金是否能够合理有效运行、能否实现初设基金时的目标和计划,需要全面客观合理的评价标准。这不仅能够满足现阶段政府引导基金“精耕细作”的要求,也在政府与企业的博弈中,提供了衡量“约定控制权”完成情况的标准,是新市场财政学相关理论在实践中的发展。

二、理论基础与文献综述

(一)政府与市场关系的相关财政理论

以市场失灵为出发点的“公共财政”等观点认为,政府和市场在资源配置方面是对立和补充关系,政府在这一关系中站在市场的对立面,以居高临下的“干预者”和“局外人”身份存在,但在此基础上提出的解决“市场失灵”问题的方案,可能由于信息不对称、激励机制被扭曲等,而同时导致“政府失灵”问题。

和政府与市场双主体的“公共财政”观点不同,新市场财政学相关理论构建的新市场模型包含了政府、企业、市场“三主体”。在新市场模型下,政府及以政府为代表的公共部门与以企业为代表的私人部门都是市场平台上“市场地位”平等参与者,遵循相同的市场规则,利用市场机制,通过缔结合约,围绕“剩余控制权”和“约定控制权”不断博弈,服务于各自的组织目标与利益诉求。在政府部门利用市场力量弥补公共产品提供效率不足的过程中,企业作为合约的执行方,通过相机处理“剩余控制权”提高利润,实现私人利益。作为合约的提供方,政府部门不需要在合约进行的过程中开展监督,这在一定程度上避免了由于信息不对称等原因导致的“政府失灵”。而在合约完成时,利用“约定控制权”来衡量公共利益的实现程度,支付给企业费用,并决定在未来继续合作的意愿。

政府引导基金是一种“政府+市场”的新型财政政策工具,天然地连接了“政府”和“市场”,并引导社会出资者提供资金,向被投资企业提供服务。政府引导基金是政府部门和私人部门通过合约,采用“市场化方式”运行与专业化基金管理,通过“投早投小投科技”改善初创企业融资难、融资贵的窘境。在政府引导基金的管理运作模式中,政府部门(主管部门、政府注资组建的母基金等)作为有限合伙人(LP)与创投基金管理机构(GP)形成一种“合约”关系,从而规避信息不对称导致政府部门在直接选择补贴对象、投资后管理等方面的低效率。同样,政府作为合约提供的一方,需要根据政府引导基金的运营管理情况完成奖惩并决定下一期是否合作,完善的政府引导基金绩效评价体系为政府衡量与创投基金管理机构合约的剩余控制权提供了标准。

(二)文献综述

国内外研究者针对构建政府引导基金的绩效评价体系开展了一系列的研究,由于国内外私募股权市场发育程度差异较大、政府引导基金的管理与运行机制也各有不同,因此关于绩效评价的研究侧重点各不相同。国外对于政府引导基金的绩效评价角度体现出较强的多样化,而且研究者多偏好采用自下而上的方式构建指标体系。Audretsch 和 Thurik(2000)以SBIC为评价对象,使用定性评价的方式,选择了经济效益、社会回报、创新创业激励程度与商业活动等四个方面评价政府引导基金绩效。Boyns(2003)在评估EIS和VCT的过程中,除了基本的评价内容外,还将扶持效果引入引导基金绩效评价指标体系;Bartzokas和Mani(2004)通过对Yozma的绩效评价研究,提出需要关注设立引导基金的初衷,即将引导作用和示范效应纳入引导基金绩效评价体系;Cumming(2007)评价了LSIFs和IIF,从创投基金管理机构(GP)主要管理者的人口统计学特征、创投基金盈利能力、运作周期、规模、退出机制等方面构建了引导基金评价指标体系;Munari 和 Toschi(2015)同样评价了EIS和VCT,但与Boyns的构建绩效评价体系的角度略有不同,该评价指标体系更关注政府引导基金对产业和地方经济的扶持作用,在评价指标体系中引入了投资区域这一关键因素;Basso 和 Funari(2017)使用量化研究方法,将基金规模纳入评价指标体系,但这对我国的政府引导基金绩效评价指标体系参考价值不大,主要是因为现阶段我国政府引导基金的存量优化是目前需要解决的问题之一。

与国外已有研究成果相比,我国针对政府引导基金绩效评价指标体系的构建体现出更鲜明的特色,在构建时多采用自上而下的形式,也更关注政府引导基金发展符合中国实际。李洪江(2010)认为我国设立创业投资引导基金的初衷是促进创业投资产业的发展,从而弥补市场缺陷,他结合相关文件初步建立了包含政策产业导向指标、政策支持方向指标、杠杆效应指标、基金价值指标及风险控制指标等绩效考核评价指标体系;顾婧等(2015)从我国创业引导基金的实际出发,构建了包含政策效应、经济效应以及管理效益维度的评价指标体系;朱云欢和张明喜(2018)总结了美国等引导基金发展程度较高的国家创业投资引导基金绩效评价的国际经验,并根据中国实际,提出从公共财政目标、运作机制与被支持机构三个维度来评价引导基金;向贇等(2018)对比了国内外政府引导基金评价体系设计思路的差异,以引导基金的行为机制与相关政策法律为基础,构建了包含决策、管理、产出、社会效益、经济效益、可持续影响力以及服务满意程度的绩效评价指标体系;刘全山和赵团结(2020)提出现阶段在国家层面引导基金绩效评价指标体系的实施细则亟待发布,在地方政府层面应建立起具体、操作性强的引导基金指标评价体系;岳洪江(2021)基于“综合观”构建了政府投资基金的绩效评价体系,认为由于我国政府投资基金运行模式的特殊性与私募股权市场发育程度的共同影响,我国政府投资基金的绩效评价体系既不能照搬国外政府投资基金,也不同于市场化私募股权投资基金的绩效评价方法。

从国内外学者针对政府引导基金的评价体系构建中可以看出,关于政府引导基金的绩效评价指标体系构建取得了丰硕的成果。国外已有研究成果對政府引导基金绩效评价体系的设计贴近市场且侧重点各不相同,但是由于私募股权市场发育程度、高新技术企业认定标准差异以及指标可得性等因素的影响,对我国政府引导基金评价指标体系的构建仅有一定的借鉴意义,直接照搬可能并不适应于我国实际。在我国评价政府引导基金绩效的积极尝试中,依然将政府引导基金的“公共财政”属性作为出发点,而未将政府作为市场运行机制中平等的参与者来处理,这也是需要从新市场财政学相关理论出发来解决的问题。

三、我国政府引导基金绩效评价体系现状

作为一项稀缺资源,政府引导基金是有限的,单纯依靠引导基金对地区行业发展所能起到的拉动作用也是有限的,应该充分发挥政府引导基金的引导作用和杠杆作用。在政府引导基金的运营管理中,我国政府也逐步意识到构建和完善政府引导基金绩效评价体系的重要性,从国家层面和地方政府层面均制定了一系列的政策。通过梳理可以发现,在国家层面,只给予了宏观的政策之一,缺乏绩效评价标准与实施细则,总体来说适用性不强;在地方政府层面,仅有部分私募股权市场较发达的地方政府在政府引导基金的绩效评价上做了一定尝试。

(一)国家层面:尚未出台绩效评价标准与实施细则,适用性不强

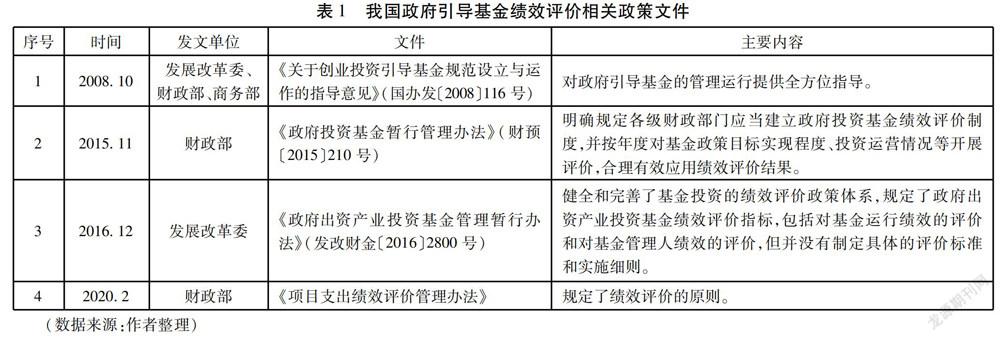

面对规模如此巨大的政府引导基金,国家相关政府部门意识到有必要对引导基金作出政策规范和政策引导,相继出台了管理办法和相关制度,对政府引导基金绩效评价提出要求和规范。主要相关政策文件如表1所示。可以看出,政府主管部门主要从宏观上针对政府引导基金的绩效评价开展了指引,证实了科学评价政府引导基金绩效的重要性与迫切性,并没有具体的实施方法和全面的评价体系。因此,还需要在基本原则的指引下,进一步明确评价政府引导基金的指标体系、标准及实施细则。

(二)地方政府层面:绩效评价指标体系不全面、不完善、可操作性较差

各地方政府对于国家出台的规章制度中关于引导基金绩效评价工作的要求均有不同程度的响应。2019年北京市政府为评价政府引导基金绩效,出台了《北京市市级政府投资基金绩效评价管理暂行办法》。该办法从多个维度构建了政府引导基金的评价指标体系,包括绩效目标的设定情况、基金设立程序的规范情况、行业主管部门、财政出资代持机构的履职情况、基金运营和投资管理效率情况、基金投资业绩情况、基金引导作用和政策效果以及绩效评价的其他内容。随后,河南省2021年发布的《新兴产业投资引导基金和创业投资引导基金考核评价办法(试行)》中将引导基金考核指标分为政策效益指标和运营管理指标,并规定了两大指标下的具体考核分类:政策效益指标考核评价撬动社会资本情况、资本招商情况、培养上市企业数量等;运营管理指标主要考核基金目标完成程度、基金运营效率及规范管理情况、项目储备情况等。此外还设置了特别加分项,例如引入省外重大产业项目落地、与国家级基金或知名基金机构合作等,突出地方政府引导基金服务地方的特点。山东、四川及浙江等省先后出台了相应的投资基金管理暂行办法,制定了基本的引导基金绩效考核评价体系。由于各地区经济发展和科研能力水平参差不齐,所以各地政府在构建绩效评价体系时选取的指标不尽相同。尽管《政府投资基金暂行管理办法》(财预〔2015〕210号)中已经明确要求各地政府应建立相应的绩效评价制度,但由于我国政府引导基金发展情况地区间差异显著,仍然存在为数不少的地方政府的引导基金管理办法中,绩效评价规范性说明缺位,政府引导基金绩效评价体系并未构建完成,甚至还存在部分政府引导基金的管理办法中仅有原则性说明,未涉及绩效评价的相关条款。

由此可以看出,目前我国大多数引导基金绩效评价缺位。政策上,主要从国家层面和地方政府层面提供了一定的指引,这无法满足现阶段政府引导基金评价工作的需求。部分地方政府针对引导基金即使自行制定了绩效评价指标体系,但存在指标略笼统、维度划分不完善等问题,并不能科学合理地对引导基金的绩效作出评价,难以实现对引导基金的监管和激励。各自制定绩效评价指标体系,也会导致由于指标定义与口径不统一,无法实现不同政府引导基金绩效的横向对比。科学成熟的绩效评价指标体系能够真实具体地反映出各引导基金的缺点和运作问题,从而对症下药、精准发力。通过绩效评价,可以及时发现引导基金是否偏离政策目标,准确把握投资运营情况,也可以判断出政府引导基金管理团队的专业能力和目标达成情况,盯紧进度,采取相应的激励或约束机制,提高资金配置效率,从而使政府引导基金健康高效发展。

四、政府引导基金绩效评价指标体系构建

(一)指标体系构建需要考虑的因素

1.不同市场主体的诉求

基于新市场财政学相关理论,政府引导基金绩效评价涉及的市场主体主要包括政府(包括主管部门,政府注资组建的母基金(LP))、社会出资方、基金管理人(GP)以及被投资创业企业四个方面,如图1所示。

这四种市场主体具有平等的市场地位,但其对政府引导基金的利益诉求并不相同,其中政府部门更关注政策性目标的实现,即引导基金的杠杆作用与引导作用是否实现,“投早投小投科技”理念下的产业扶持是否到位,还会关注财政资金安全问题。这些基金往往不追求盈利,避免“夺利于民”;社会出资方对出资有一定的风险补偿要求,更关注是否能获得投资收益,也会追求一定的社会声誉;基金管理人(GP)在完成与政府“合约”的前提下更关注剩余控制权的实现;创业企业可能更关注公司价值的最大化、管理者个人利益的实现及市场声誉等。在多方市场主体的博弈中,如果没有获得动态均衡,引导基金的运作管理可能会无法实现原定的总体目标。

2.区分进入被投企业的不同阶段

政府引导基金通常是在被投企业处于种子期时进入,但在实践中,政府引导基金中的财政资金虽然不以营利为目的,但是更注重资金安全问题,使得政府引导基金违背“投小投早投科技”的原则,反而更偏好进入投资风险较低、非高新、成熟及晚期阶段的企业。因此在政府引导基金晚期介入的前提下,评价其绩效还应该关注引导基金是否挤出市场化社会资本,存在与民争利的情况。

此外,基于政府引导基金在不同阶段进入被投资企业的现实条件,还需要注意风险投资的不同阶段需要涉及的风险类型并不相同,因此,不能只关注被投资企业初创期,需要针对不同投资阶段的风险特征而有所侧重。

3.政府引导基金运营管理全过程评价

對政府引导基金的考核指标设计不能完全以结果为导向,还需要着眼于政府引导基金“募、投、管、退”的各个环节。在2014年政府引导基金快速发展之后,忽略后续融资和其他问题暴露出来,尤其是在欠发达地区,符合要求的投资项目匮乏,容易形成资金沉淀、社会资本难以介入等问题。部分政府引导基金还存在重“投”轻“管”问题,即只关注引导基金的投资对象和投资方向,对投资后企业的管理和发展缺少关注,出现企业不妥善使用资金或不按约定使用资金的情况,甚至存在企业获得引导基金以后挪用资金或借出资金的现象。对子基金及被投企业的监督管理也是政府引导基金良好运行的关键因素。此外,“退”也是政府引导基金绩效评价中不可忽视的环节,在已有的政府引导基金绩效评价指标体系中,往往更重视引导基金的政策效应、经济效益和社会效益,如北京市政府发布的《北京市市级政府投资基金绩效评价管理暂行办法》,其指标体系中一级指标为基金合规性、基金效率与价值、政策效果三部分。鲜有地方政府会关注到引导基金的退出问题。事实上我国政府引导基金退出机制并不完善,基金退出形势也不乐观。IPO是政府引导基金退出的首选方式,但数量庞大的引导基金想要完全依靠IPO方式退出并不现实。此外,被投企业发展成熟以后,政府可能会为了经济利益不愿从中退出,产生“挤出效应”,与引导基金初衷相背离。

政府引导基金运营管理全过程一般分为初始投资期、投后管理期和基金退出期。初始投资期应重点关注引导基金的投资方向和投资区域、财政资金的杠杆作用、基金运行的规范性等,以政策目标的实现为主。投后管理期重点评估引导基金的经济效益和社会效益,即在运营期内对当地区域产生的影响、是否促进了就业和创投市场的发展等。基金退出期则是评估基金的财务状况和增值保值情况、基金的退出渠道等财务绩效指标。

(二)指标体系构建

目前已有研究成果对政府引导基金绩效评价指标体系进行了研究和设计,逐渐构成了较为全面合理的评价结构。引导基金绩效评价体系是一项复杂的系统性设计,涉及评价对象较多,且各评价对象对引导基金的影响方式也不同。本文基于新市场财政学相关理论,并在现有成果的基础上,从以下几个方向对绩效评价体系的构建进行进一步探讨。

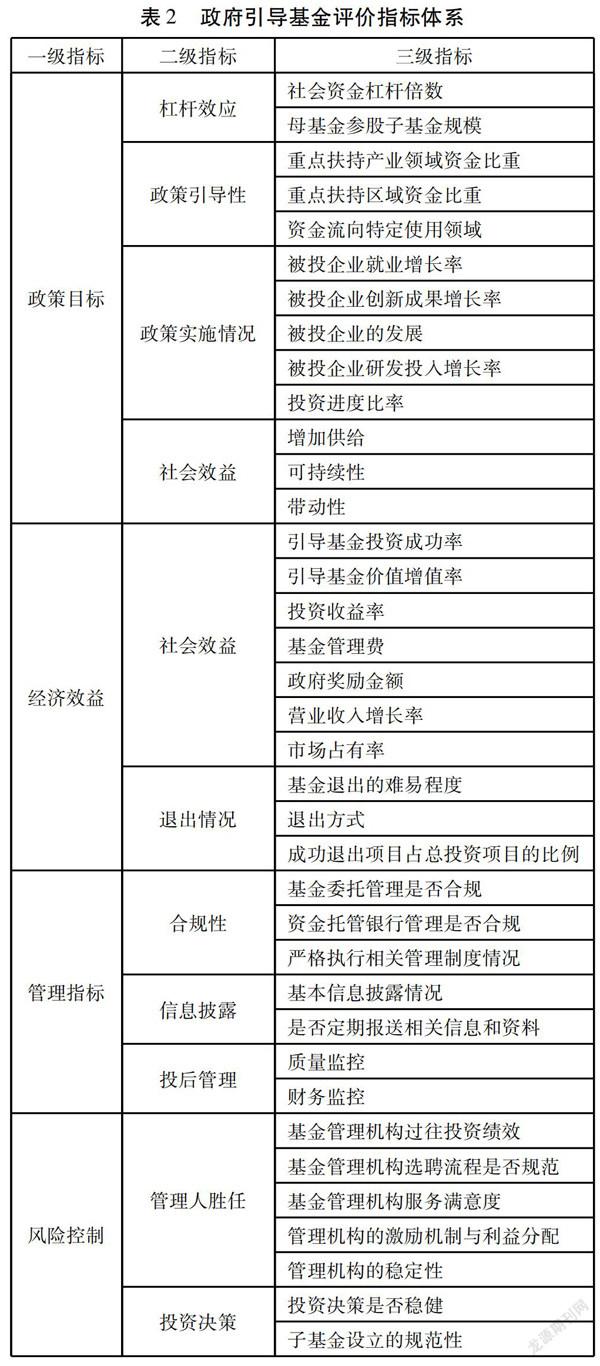

根据前文分析和指标选取原则,本研究所选择的政府引导基金绩效评价指标体系划分为政策目标、经济效益、管理指标和风险控制四个层面。各层面再分别选取相应的二级指标,二级指标又进行定性或定量划分出三级指标,具体如下:

1.政策目标

(1)杠杆效应。政府引导基金是通过撬动社会资本,引导资金投向政府重点扶持的产业和区域,为了满足巨大的投资需求,引导基金的杠杆放大效应尤为重要。下设社会资金杠杆倍数和母基金参股子基金规模两个指标,以此衡量引导基金的杠杆效应。

(2)政策引导性。引导资金流向是政府引导基金的重要任务之一,这里下设“流向引导基金重点扶持产业领域资金比重”、“流向引导基金重点扶持区域资金比重”和“资金流向特定使用领域”三个指标。

(3)政策实施情况。政策实施情况是对子基金投入各企业后对企业发展、创新产出等方面的衡量,以此反映引导基金的实施是否有效。政策实施情况下设五个三级指标:被投企业就业增长率;被投企业创新成果增长率;被投企业的发展(该指标用被投企业的销售利润增长情况和ROE来衡量);被投企业研发投入增长率;投资进度比率。

(4)社会效益。社会效益考察政府引导基金在运营期内对当地社区产生的影响,下设三个三级指标:增加供给,指所投项目是否有效增加公共产品和公共服务供给;可持续性,指所投项目效果是否对所在地区有长期的、良性的可持续性影响;带动性,指所投项目是否带动当地经济发展或有效改善当地居民生活水平。

2.经济效益

(1)投资收益。如图1所示,政府引导基金共有四类参与者,因此分析投资收益时需要满足不同参与者的需求。这里下设7个三级指标:引导基金投资成功率和引导基金价值增值率用于衡量政府的经济需求;社会资本占据引导基金很大的比重,以投资收益率衡量引导基金的盈利情况,用于衡量社会资本的经济目标;基金管理人主要通过收取管理费和获得政府奖励金额来反映其经济收益;创业企业作为引导基金最终的使用者,本研究用营业收入增长率和市场占有率反映其经济效益。

(2)退出情況。近几年引导基金的退出问题引起学者们广泛关注。引导基金的退出也是整个投资活动的关键环节,因此对其退出的考核也是十分必要的。这里下设三个三级指标:基金退出的难易程度;基金退出方式;成功退出项目占总投资项目的比例。

3.管理指标

政府引导基金是由政府与社会资本共同出资成立的基金,通过自设管理机构或委托第三方管理机构对基金进行市场化运作。因此管理能力的强弱与管理效果的好坏影响着引导基金目标的实现。管理指标下设三个二级指标:合规性、信心披露和投后管理。

(1)合规性。合规性主要考察基金托管管理和资金托管银行管理的相关程序是否合法合规以及严格执行相关管理制度的情况,基金委托管理是否合规可以分析基金管理人员的从业资格、基金备案情况和管理资格;资金托管银行管理可以分析托管资格、托管协议及托管履职。

(2)信息披露。这里下设两个三级指标:基本信息披露情况;是否定期报送相关信息和资料。

(3)投后管理。该指标考察基金管理机构在投资之后对企业的监督管控,下设两个三级指标:质量监控和财务监控。

4.风险控制

(1)管理人胜任。政府引导基金风险控制的核心是由专业能力强、经验丰富的优质管理团队运作基金,因此考察基金管理人的风险控制能力是必要的。主要包括基金管理机构过往投资绩效、基金管理机构选聘流程是否合规、基金管理机构的服务满意度、管理机构的激励机制和利益分配制度、管理机构的稳定性。

(2)投资决策。在投资决策中,基金管理人往往由于自身专业能力的局限和外部环境变动的不确定性,缺乏对项目管理、技术研发、市场竞争等方面的了解,难以做出精准的决策方案,最终导致投资活动未能完成目标。这里下设两个三级指标:投资决策是否稳健、子基金设立的规范性。

最终确定政府引导基金评价指标体系如表2所示:

五、研究结论

政府引导基金连接了“政府”与“市场”,在市场平台上,市场地位平等的多主体遵循市场规则,实现政府(包括主管部门,政府注资组建的母基金(LP))、社会出资方、基金管理人(GP)以及被投资创业企业共赢的局面,在一定程度上解决了“双失灵”问题,成为促进我国经济结构优化的重要手段之一。

为了进一步将《关于创业投资引导基金规范设立与运作的指导意见》等政府引导基金相关绩效管理文件落实到位,根据我国政府引导基金发展实际构建一套行之有效、准确可行的绩效评价指标体系,能够满足实务和理论上关于政府引导基金精细化运行管理的需求。

基于此,本文基于新市场财政学相关理论,结合我国政府引导基金的运营管理实际,自上而下构建政府引导基金绩效评价指标体系。指标体系同时考虑了政策效应、经济效应、管理指标与风险控制四个维度,在一定程度上能够满足不同市场主体对政府引导基金绩效评价的需求。

通过绩效评价指标体系的构建,以期能对我国政府引导基金“募、投、管、退”全流程完成有效评价,从而解决目前地方政府尤其是市县区级政府引导基金盲目设立导致资金使用效率低下、定位不准确不清晰、长期规划缺失问题,从而完成政府引导基金的存量挖潜工作,减少政府引导基金的浪费,完成“投小投早投科技”的财政支持实体经济发展、优化产业结构的目的。

参考文献:

[1]陈旭东,杨硕,周煜皓.政府引导基金与区域企业创新:基于“政府+市场”模式的有效性分析[J].山西财经大学学报,2020(11):30-41.

[2]宫义飞,张可欣,徐荣华,等.政府引导基金发挥了“融资造血”功能吗[J].会计研究,2021(4):89-102.

[3]马海涛,陈珊珊.新市场财政学:批判、继承与开拓[J].经济与管理评论,2017(3):5-15.

[4]李俊生,姚东旻.互联网搜索服务的性质与其市场供给方式初探:基于新市场财政学的分析[J].管理世界,2016(8):1-15.

[5]李俊生.新市场财政学:旨在增强财政学解释力的新范式[J].中央财经大学学报,2017(5):3-11.

[6]张慧雪,贾西猛,陈兰芳.政府引导基金对企业经营绩效的影响:来自新三板市场的证据[J].软科学,2021(6):85-90.

[7]Audretsch D.B. &Thurik A R. Capitalism and Democracy in the 21st Century: From the Managed to the Entrepreneurial Economy[J].Journal of Evolutionary Economics,2000(1-2):17-34.

[8]Boyns N.,Cox M.,Spires R,et al. Research into the Enterprise Investment Scheme and Venture Capital Trusts: A Report Prepared for Inland Revenue[J]. Mutual Funds,2003:1-211.

[9]Bartzokas A. Mani S. Financial Systems Corporate Investment Innovation and Venture Capital [M]. Cheltenham: Edward Elgar Publishing. 2004.

[10]Cumming D. Government Policy Toward Entrepreneurial Finance:In novation investment fund[J]. Journal of Business Venturing,2007(2):193-235.

[11]Campbell Thomson.,Ulrich Brunnhuber &Alexandre Berger. Evaluation of EIF Funding of Venture Capital Fund-EIB/ETF Mandate[J]. Dec.2006.

[12]Munari F,& Toschi L. Assessing the Impact of Public Venture Capital Programmes in the United Kingdom: Do Regional Characteristics Matter[J]. Journal of Business Venturing,2015(2): 205-226.

[13]Basso A,Funari S. The Role of Fund Size in the Performance of Mutual Funds Assessed with DEA Models[J]. European Journal of Finance, 2017(6):1-17.

[14]李洪江.政府导向型创业投资引导基金绩效评价指标体系研究[J].科技管理研究,2010(15):45-49.

[15]顾婧,任珮嘉,徐泽水.基于直觉模糊层次分析的创业投资引导基金绩效评价方法研究[J].中国管理科学,2015(9):124-131.

[16]朱云欢,张明喜.创业投资引导基金效率评价初步研究[J].科学管理研究,2018(4):81-84.

[17]向贇,马翔,陆俊月.基于改进直觉模糊层次分析方法的政府创业投资引导基金绩效评价研究[J].财政研究,2018(7):106-118.

[18]刘全山,赵团结.政府引导基金绩效评价指标体系构建[J].财务与会计,2020(6):54-57.

[19]岳洪江.“综合观”导向的政府投资基金绩效评价指标体系建构[J].地方财政研究,2021(1):51-59.

[20]范晓敏,陈伟宏,游家兴.国有风险投资的投资偏好及其政策效果[J].经济管理,2021(1):35-53.

[21]徐明.政府引导基金是否发挥了引导作用:基于投资事件和微观企业匹配数据的检验[J].经济管理,2021(8):23-40.

[責任编辑、校对:叶慧娟]

猜你喜欢

管理学家(2022年17期)2022-10-20

时代商家(2022年29期)2022-10-19

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17