董事忙碌对企业并购溢价影响的实证研究

2022-06-10 22:28任力吴艳辉王亮杰

社会科学研究 2022年3期

任力 吴艳辉 王亮杰

〔摘要〕 自中国资本市场建立以来,上市公司的并购活动持续且频繁地发生。本文从公司董事忙碌角度出发研究企业并购问题,以2009—2018年我国上市公司并购交易数据作为样本数据,分别从并购方公司和目标公司角度探讨董事忙碌对并购溢价产生的价值影响,并结合我国上市企业实际情况,分析了作为CEO的忙碌董事对并购溢价的特殊影响。研究发现,并购方公司董事忙碌与并购溢价负相关,而目标公司的董事忙碌与并购溢价正相关,针对研究结果本文进一步提出了相关政策建议。

〔关键词〕 并购溢价;董事忙碌;声誉假设

〔中图分类号〕F271.4 〔文献标识码〕A 〔文章编号〕1000-4769(2022)03-0084-12

一、引言

20世纪90年代以来,中国上市公司就有了并购活动。随着上市公司资产重组以及股权收购等相关法律法规的不断完善,并购活动在资本市场上越来越活跃,涉及的并购金额也不断提升。并购是对企业资源进行配置的一项重要决策,其成败对公司价值具有重要影响。公司董事和首席执行官(CEO)作为并购决策的制定者与参与者,其行为与决策决定着企业并购成功与否。本文主要从并购方和目标公司的董事忙碌角度来分析公司董事层面特征对企业并购溢价的影响。所谓董事忙碌,学术界也称之为忙碌董事(busy directors),是指同时在多家公司兼任董事的人。“董事忙碌”主要有两种衡量指标:一是董事的多重任职,二是董事出席会议的情况。本文的创新之处主要在于两点:首先,本文结合中国企业的实际情况,基于我国上市公司中董事的个人影响力较大、社交关系广等特点,从董事忙碌的角度来研究企业并购绩效,这是当前文献所缺少的;其次,先前文献主要集中在研究并购方企业董事忙碌的影响,本文则分别从并购方公司和目标公司角度,研究董事忙碌对并购溢价的影响,并将“首席执行官与董事长的双重性”作为重要解释变量进行研究分析,这一研究强调了作为CEO的忙碌董事对并购溢价的特殊影响,这与其他文献将所有董事视为一个同质群体来研究董事忙碌的影响是不一样的,具有一定创新。

二、文献综述

现有的实证研究对董事忙碌的影响得出了不同的观点和结果。有学者认为,董事忙碌会使其减少投入到对公司进行治理和监督的时间与精力,从而降低公司的经营效益。董事忙碌降低了董事会会议的次数,从而更有可能出现公司治理薄弱、盈利能力较弱以及CEO营业额对公司业绩的敏感度较低等问题。Eliezer M. Fich and Anil Shivdasani,“Are Busy Boards Effective Monitors?” The Journal of Finance,vol. 61, no.2, 2006,pp. 689-724.还有部分学者的研究证据表明忙碌董事与公司业绩不佳有关。Pornsit Jiraporn, Yong Sang Kim and Wallace N. Davidson III,“Multiple Directorships and Corporate Diversification,” Journal of Empirical Finance,vol. 15, no.3, 2008, pp. 418-435;Seoungpil Ahn,Pornsit Jiraporn and Young Sang Kim,“Multiple Directorships and Acquirer Returns,” Journal of Banking and Finance,vol. 34, no.9, 2010, pp.2011-2026.这些证据表明,忙碌董事和以及在董事会任职的CEO在监督和建议方面会推卸责任。然而,另有其他学者研究得出相反结论,发现董事会成员忙碌不仅不会造成问题,还会为公司带来有利影响。有学者研究了董事担任多个董事职位与证券欺诈诉讼的可能性之间的关系,结果发现两者是无关的。Stephen P. Ferris, Murali Jagannathan and A. C. Pritchard, “Too Busy to Mind the Business? Monitoring by Directors with Multiple Board Appointments,” The Journal of Finance,vol. 58, no.3, 2003,pp. 1087-1111.董事忙碌,正是该董事自身所具备的能力、专业知识、社会经验以及工作技能的一种体现。Jeffrey L.Coles and Chunkeung Hoi, “New Evidence on the Market for Directors: Board Membership and Pennsylvania Senate Bill 1310,”The Journal of Finance,vol. 58, no.1, 2003, pp. 197-230.国内有学者研究了董事忙碌对咨询效率与监督效率的影响,研究发现对于咨询需求高但监督成本低的这类企业,公司董事忙碌能够提高其经营效益。段海艳:《忙碌董事对企业绩效影响研究——基于监督与咨询的二元视角》,《软科学》2016年第1期。可见,董事忙碌的影响不能一概而论,必须在特定环境中进行分析。企业并购是研究董事忙碌及在董事会任职的CEO忙碌影响的一个很好的情景,因为在企业兼并和收购中充满了代理问题的可能性。

在并购溢价研究方面,国外学者早在20世纪80年代就注意到这一问题。Bradley指出并购方公司愿意支付较高的并购溢价是因为他们预期并购以后的协同效应会带来更多收益。Michael Bradley,“Interfirm Tender Offers and the Market for Corporate Control,” The Journal of Business,vol.53, no.4, 1980,pp. 345-376.不过,后来有研究发现并购的协同效应只会在特定条件下出现,研究结果认为企业的并购溢价与协同效应之间并没有明显相关关系。Fabian Homberg, Kaja Rost and Margit Osterloh,“Do Synergies Exist in Related Acquisitions? A Metaanalysis of Acquisition Studies,”Review of Managerial Science, vol.3,no.2, 2009,pp. 75-116.还有研究认为,成长性较好的银行业会使得并购溢价更高,作为目标方的银行其平均资本和资产比率与并购溢价是负相关的。Stephen A. Rhoades, “Determinants of Premiums Paid in Bank Acquisitions,”Atlantic Economic Journal,vol.15, no.1,1987,pp. 20-30.之后有学者从行业技术的角度进行了研究,研究发现如果目标公司是技术密集型企业,目标公司对于研发的投入越多、投入资金的增长率越高,那么并购溢价就会越高。Tomi Laamanen,“On the Role of Acquisition Premium in Acquisition Research,”Strategic Management Journal,vol.28, 2007,pp. 1359-1369.也有不少学者从公司治理的角度分析并购溢价受到的影响。并购溢价可能会受到公司管理层持股的影响,目标公司的管理层持股越多,并购溢价就会越高。Moon H. Song and Ralph A. Walkling,“ The Impact of Managerial Ownership on Acquisition Attempts and Target Shareholder Wealth,” The Journal of Financial and Quantitative Analysis,vol.28, no.4, 1993,pp.439-457.但是有學者提出不同观点,目标公司管理层的持股越多,并购溢价反而会越低,因为管理层如果持股较多就更有话语权,他们很可能会因为个人利益,而在谈判中与并购方公司达成较低的并购价格。Thomas Moeller, “Lets Make a Deal! How Shareholder Control Impacts Merger Payoffs,”Journal of Financial Economics,vol.76, 2005,pp.167-190.并购溢价还可能会受到公司管理层过度自信的影响。有学者的研究支持了这种观点,认为管理层的过度自信会使得并购回报更低。BingXuan Lin, David Michayluk, Henry R. Oppenheimer and Sean F. Reid, “Hubris amongst Japanese Bidders,”PacificBasin Finance Journal,vol.16, 2008, pp.121-159.企业并购交易活动中的其他参与者,包括机构投资者与政府相关部门等,同样也可能会影响并购溢价。国外对于并购溢价影响因素的研究已经较为丰富,涉及多个角度和层面,不过有一些研究没有得到合理的理论支撑以及实证的验证。国内对于并购溢价的影响因素的研究,相比于国外起步较晚,但是国内已有很多学者对此进行了研究,有的学者认为代理问题会提高我国企业的并购溢价。黄本多、干胜道:《自由现金流量、并购溢价与我国上市公司并购绩效的实证研究》,《华东经济管理》2009年第4期。也有很多学者研究了管理层过度自信对并购溢价的影响,还有学者通过研究海外并购案例,发现造成海外并购溢价很高的一个重要原因,就是公司管理层的过度自信。江乾坤、杨琛如:《中国企业海外并购溢价决策影响因素实证分析》,《技术经济》2015年第5期。

综上可知,国内外已有不少关于并购溢价影响因素的研究,但是不管是国外文献还是国内文献,还没有形成一致结论。并购溢价会受到多方面因素的影响,其中公司董事和CEO的忙碌是一个不容忽视的因素。本文接下来研究并购溢价与董事忙碌之间的相关关系,进一步丰富与发展相关文献。

三、理论分析与研究假设

董事忙碌对并购溢价的理论假设主要包括“声誉假设”和“忙碌假设”。

1.声誉假设。首先,声誉假设表明忙碌董事是更好的监督者和顾问。多重任职标志着董事的高资质,因此能更有效地开展监控和提出建议。董事劳动力市场高度重视忙碌董事,表现为对这些忙碌董事的高需求以及给忙碌董事支付更高薪酬。在合并交易中,如果董事会中的大多数董事都有处理类似情况的经验,那么他们可能更容易找出公司最优惠的价格。其次,一些董事可能比其他董事地位更重要,或者说被认为是更受重视的。本文的研究结合中国企业的实际情况,假设忙碌董事之间存在差异。公司CEO是公司价值的独特来源。公司聘请其他公司CEO加入他们的董事会的情况很常见,而且能力强和表现优秀的CEO更有可能会获得外部董事的职位。外部董事职位相当于为CEO提供了一种管理技能和以往个人绩效的外部认证。具有CEO与公司董事双重身份的忙碌董事,可能与不是CEO的忙碌董事,存在一定的差异。在兼并和并购方面,CEO董事与其所在公司的更高收购回报相关,这表明CEO董事为其所在公司提供重要建议并使公司获得利益。如果CEO可以增加其所在公司的价值,那么忙碌CEO很可能会在企业合并期间更好地保护股东财富,即并购方公司CEO的忙碌可能会降低并购溢价。此外,由于很多外部董事会都想要聘请其他公司的CEO担任董事,特别是那些具有良好声誉的董事,加上CEO数量的有限性,CEO能够自行选择加入表现良好的公司董事会来维持和提高自己的声誉。理性的CEO如果由于一些潜在的声誉损害原因而无法处理相关工作量时,就会选择不接受外部董事席位的任命。如果公司董事会认为其CEO无法承担额外的工作量,董事会可能不允许其CEO接受外部董事会的任命。公司CEO所发挥的理想作用,可能会带来高质量的监督和建议。基于声誉假设,本文提出如下假设:

H1:并购方公司支付的并购溢价与并购方公司的董事忙碌负相关,与目标公司的董事忙碌正相关。

2.忙碌假设。忙碌假设认为,由于时间限制、事件冲突限制以及董事努力等方面的限制,同时在多个董事会任职的董事可能无法有效进行监督和建议。部分实证研究提供了支持忙碌假设的有力证据。公司CEO忙碌与以下情况有关:缺席董事会会议的更大倾向性、财务报表欺诈的可能性、公司治理薄弱,盈利能力下降以及CEO回报对公司业绩的敏感度降低等。在企业并购中,由于时间和精力的限制,忙碌董事可能无法很好地进行谈判以达成股东满意的交易。独立董事的多重任职行为可能影响他们投入到工作的精力与时间,从而使得其对公司的监督和建议的功能降低了。因为董事的时间和精力是有限的,其在外部公司兼任的董事职务越多,其能分配到每一家公司的精力与时间就会越少,这样可能会使其无法真正发挥对公司的作用,甚至可能使得公司价值降低。一方面,忙碌董事要对多家公司起监督和建议作用,有限的时间与精力使其无法做到出席每一次董事会会议。公司董事会出席率较低的通常就是那些忙碌董事。并且,能同时在多家公司担任外部董事的忙碌董事,一般都有一定的社会地位和声誉,为了维持其自身社会地位和影响力,他们需要持续不断地投入时间和精力去充实和提升自己,这样会减少其投入到为公司进行监督的精力与时间。另一方面,对于在多家公司担任外部董事职务的忙碌董事而言,他们自身就是一种较为稀缺的资源,在企业并购过程中,他们要先权衡付出的成本和能得到的收益,再决定要不要投入自己的时间和精力。同时在多家公司兼任董事职务的忙碌董事由于时间限制,董事会出席率降低、利益冲突等原因,可能无法做到清楚深入地了解公司状况,故而在公司面临企业并购等重大战略决策时,无法有效发挥其监督与建议作用,甚至会使得公司价值降低。基于忙碌假设,提出本文的第二个假设:

H2:并购方公司支付的并购溢价与并购方公司的董事忙碌正相关,与目标公司的董事忙碌负相关。

四、实证分析

本文的研究数据主要通过国泰安数据库获取,并收集上市公司的财务报表和附注,以及上市公司公布的信息,补全本次研究的样本数据。本文选取的样本数据是2009—2018年间中国上市公司成功完成并购交易事件的数据,因此,本文采用的样本数据为2009—2018年间的截面数据。同时,同一个企业可能会在不同年份进行多次并购。针对这一问题,本文采用的数据将每一次收购事件对应的并购企业和目标企业分别作为一个独立样本进行处理,解决同一企业存在的并购溢价差异问题。本次研究的样本数据要满足以下标准:(1)有完整的交易特征数据;(2)并购方与目标公司皆是中国上市公司;(3)并购方与目标公司是受政府监管程度较小的公司,排除了受监管较大的公共事业单位、存款机构、金融机构,以及其他受监管较大的公司;(4)收购事项涉及的是收购后的100%股权,也就是收购公司获得了对目标公司的控制权。按照上述标准初步筛选数据后,获得上市公司的相关数据,并删除缺失董事监事高管、财务指标以及并购交易标的价值等信息的数据,获得的有效数据是5957组并购方公司数据,以及3908组目标公司数据。

(一)变量指标设计

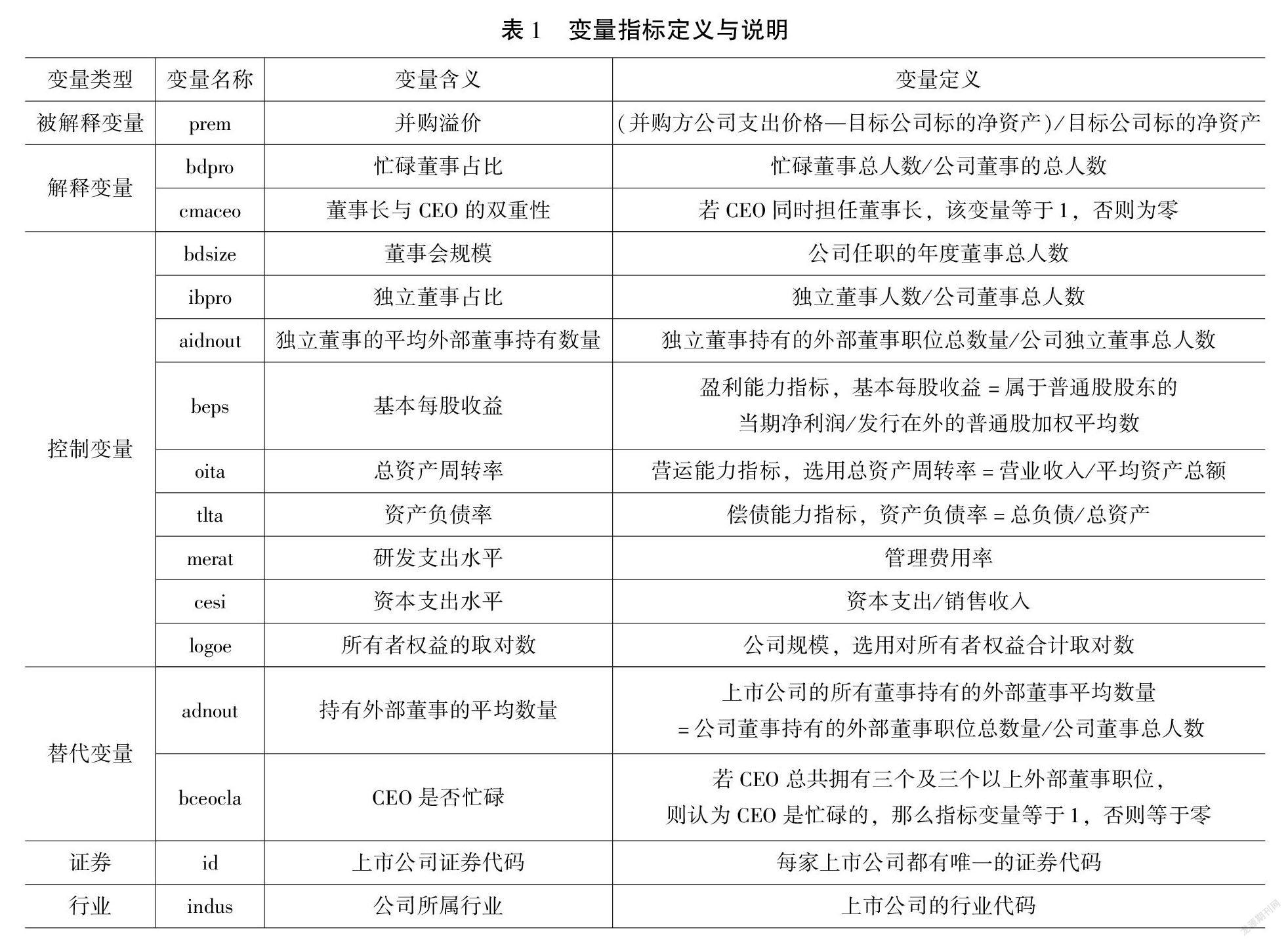

本文研究的被解释变量是上市公司并购交易中的并购溢价,主要解释变量是公司董事忙碌的相关衡量指标,另外还包含相关的控制变量来衡量上市公司的相关因素对并购溢价产生的影响。

1.并购溢价指标。并购溢价是并购方公司支付的超过被并購方公司标的价格的差额。本文使用并购溢价来衡量在企业并购中支付的购买价格的合理性。并购溢价的计算公式为:(并购方公司支出价格—目标公司标的净资产)/目标公司标的净资产。

2.董事忙碌指标。关于“董事忙碌”这一指标的界定,本文基于Jiraporn等国内外相关学者的研究,并结合我国上市公司的实际情况,使用以下指标来衡量公司董事忙碌的程度。第一项指标是公司所有董事中忙碌董事的占比。第二项指标是CEO与董事长的双重性。万良勇、郑小玲:《董事网络的结构洞特征与公司并购》,《会计研究》2014年第5期;郭卫锋、周建、宫慧:《企业并购经验、董事会特征对并购战略决策影响研究》,《现代管理科学》2015年第7期。另外,对于公司董事忙碌的衡量,本研究中选用以下指标作为稳健性检验中关键解释变量的替代指标:(1)上市公司的董事持有外部董事职位数量的平均值,该变量反映作为一个组织整体的公司董事忙碌程度。(2)CEO是否忙碌。

3.其他控制变量。本次研究还考虑了相关的控制变量,来衡量公司董事、公司财务状况等相关特定因素对并购溢价的影响。关于公司董事特征的控制变量,本文参照国内学者的相关研究于东智、池国华:《董事会规模、稳定性与公司绩效:理论与经验分析》,《经济研究》2004年第4期。,综合考虑之下,使用四项控制变量来衡量公司董事监督以及独立董事的作用,即董事会的规模、董事会中独立董事的比例、独立董事持有的外部董事职位的平均数、公司所有董事持有的外部董事职位总数。关于公司财务特征的变量。本文选取五类指标作为控制变量来衡量公司的某些特定因素对并购溢价的影响:(1)盈利能力指标,选用基本每股收益;(2)营运能力指标,选用总资产周转率;(3)偿债能力指标,选用资产负债率;(4)用研发支出水平(管理费用率)和资本支出水平(资本支出/销售收入)来衡量增长机会和信息不对称;(5)公司规模,用公司所有者权益合计的对数来表示。

4.变量定义。对研究中用到的变量指标,本节给出具体的描述和定义,结果如表1所示。

(二)计量模型构建

基于上文的理论分析、研究假设与数据变量设计,参考目前已有相关文献Bradley W. Benson, Wallace N. Davidson III,Travis R. Davidson and Hongxia Wang,“Do Busy Directors and CEOs Shirk Their Responsibilities? Evidence from Mergers and Acquisitions,”The Quarterly Review of Economics and Finance,vol.55, 2015,pp.1-19.,本文构建的模型如下:

premi=α+β1·(bdpro)i+β2·(cmaceo)i+β3·(control)i+εi

其中,并购溢价(prem)是被解释变量;忙碌董事的占比(bdpro)、董事长与CEO的双重性(cmaceo)是主要解释变量;control为控制变量,包括董事会规模(bdsize)、资产负债率(tlta)等公司治理和企业绩效变量,以及行业(indus)和企业个体(id)变量。模型中所涉及的变量在表1中有详细说明。

(三)结果分析

1.描述性统计结果分析

通过对样本数据进行描述性统计,我们得到并购方的数据,描述性统计结果如表2所示。值得一提的是独立董事占比(ibpro),并购方公司的样本中独立董事占比的平均值是0.2986,标准差是0.1320,可以发现我国上市公司董事会中的独立董事的比例大约为三分之一,而《公司法》对独立董事比例的要求正是三分之一。这个结果说明,我国上市公司的董事会结构基本上是迎合政策需要,如果从董事会结构的角度来衡量公司治理可能存在一定的局限性,体现公司董事行为的“董事忙碌”指标则不存在这一问题。

目标公司的样本数据描述性统计结果如表3所示。目标公司的样本中独立董事占比(ibpro)的平均值是0.3492,标准差是0.0859,董事会中的独立董事的比例非常接近三分之一,基本符合《公司法》中对独立董事比例的要求。

2.并购方董事忙碌对并购溢价影响的实证分析

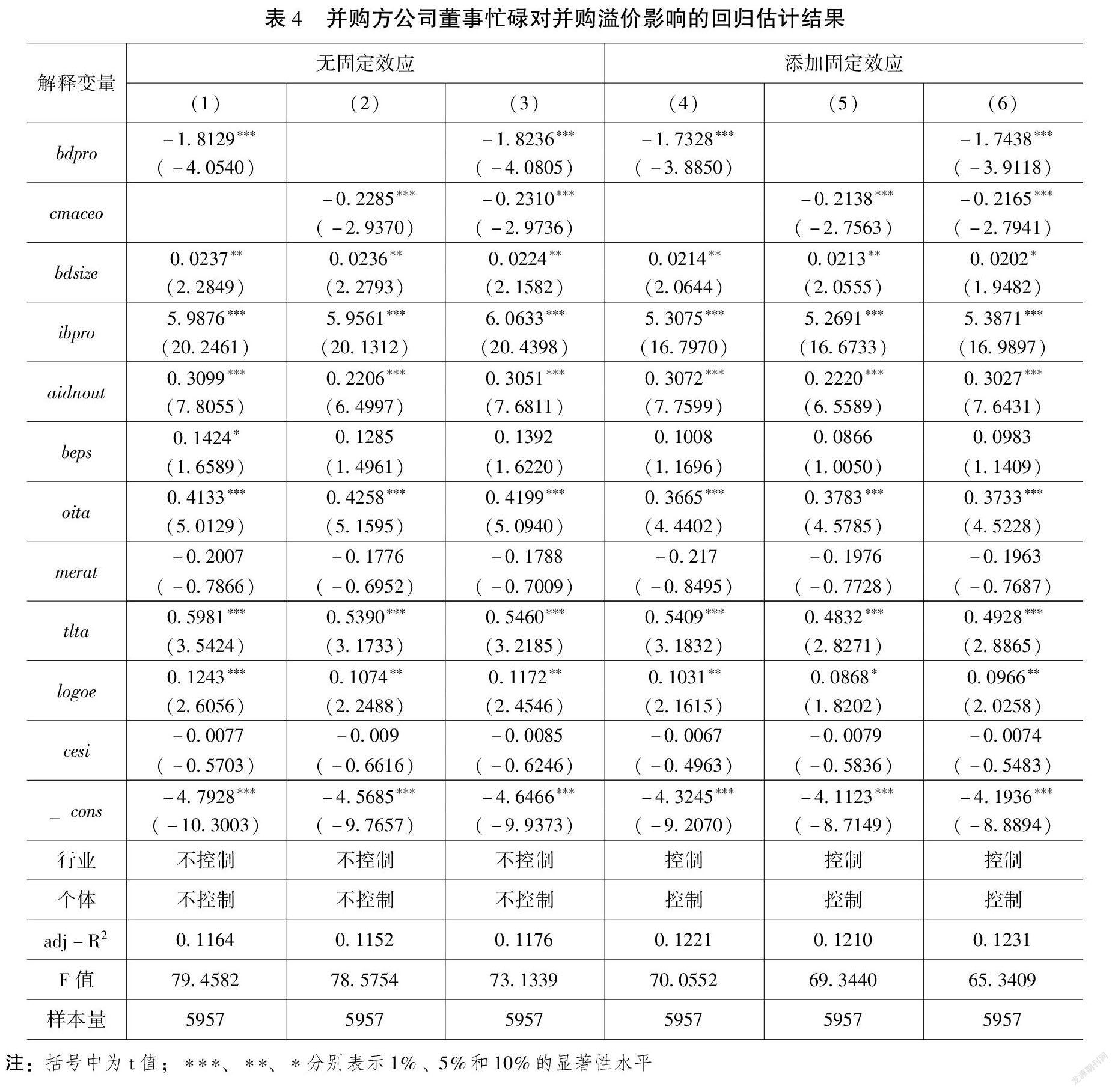

本节分析并购方公司董事忙碌对并购溢价的影响。本实证研究基于上文构建的模型,采用普通最小二乘法(OLS)进行回归分析,所得结果如表4所示。需要说明的是,本次研究的样本数据是截面数据,因而并未添加时间固定效应。

表4的实证结果显示:在本节的多个估计结果中,“忙碌董事占比”与“董事长与CEO的双重性”的估计系数都在1%的水平上显著为负。这说明并购方公司的董事忙碌,会显著降低企业的并购溢价。对比未添加固定效应的回归结果,添加了行业和企业个体的固定效应后,关键解释变量估计系数的绝对值虽然有轻微减小,但是依然都在1%的水平上显著为负。这说明在考虑了行业因素差异以及企业个体差异后,并购方董事忙碌对并购溢价的影响依旧显著。并购方公司的董事忙碌,反映董事具备较好的资质和专业素养,相对来说会是更好的监督者和管理者,能更有效地对公司事务进行决策和管理建议,故而能同时被多家上市公司认可并聘请担任公司董事。所以在企业并购交易事件中,如果董事会中董事忙碌,或者说有处理类似事务的经验,那么他们就更可能也更容易在并购交易事件中为公司争取最优惠的价格,即并购溢价会较低。这个实证结果支持声誉假设(H1)。

同时,董事长与CEO的双重性的估计系数在1%的水平上显著为负,也反映出同时担任董事长和CEO的特殊董事,其忙碌与较低的并购溢价显著相关。中国上市公司的CEO在公司管理和经营方面发挥着关键作用,CEO忙碌则反映出其具有相对更丰富的经验,能被商界认可并聘任,所以在企业并购交易事件中CEO能利用其丰富的经验、发挥较好的专业技能和谈判能力,更好地保护股东财富,使得并购方公司可以在谈判交易中支付较低价格。这个实证结果支持关于作为CEO的特殊董事忙碌的声誉假设(H1)。

本節实证结果表明并购方公司董事忙碌对企业并购溢价的影响较为显著,使得并购方公司可以支付较少的并购溢价,并且并购方公司的CEO这一特殊董事的忙碌与较低并购溢价显著相关。

3.目标公司董事忙碌对并购溢价影响的实证分析

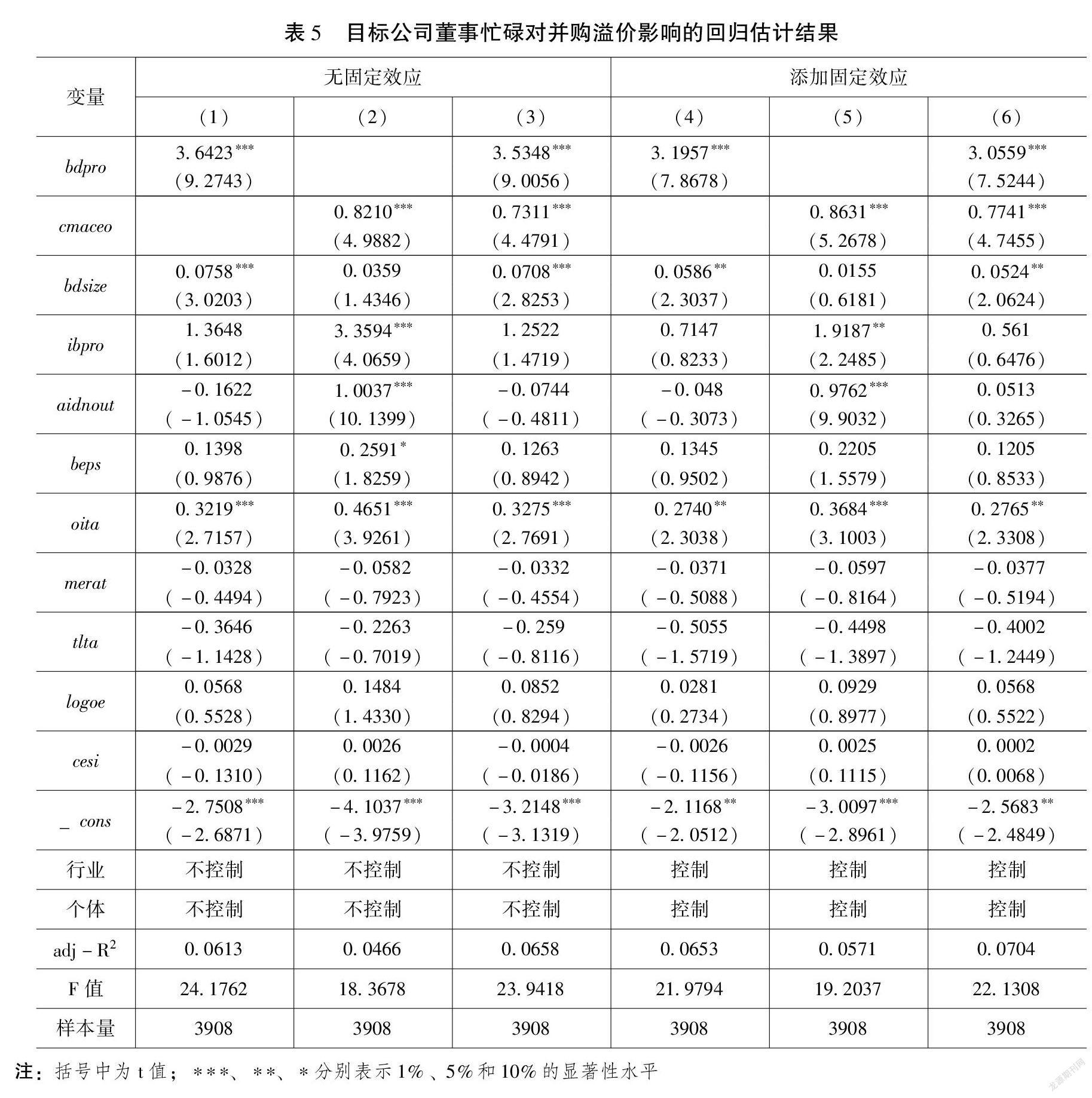

本节分析目标公司董事忙碌对并购溢价的影响。本节实证研究同样基于上文构建的模型,OLS回归得到的估计结果如表5所示。

表5的实证结果显示:“忙碌董事占比”和“董事长与CEO的双重性”的估计系数都在1%的水平上显著为正。这说明在考虑了行业因素差异和企业个体因素差异后,目标公司董事的忙碌,对并购溢价的影响显著,会使得目标公司获得的并购溢价相对更高。目标公司的董事忙碌,同样可以反映出该董事具备较好的资质和专业素养,相对来说会是更好的监督者和管理者。所以在企业并购交易事件中,如果目标董事会中董事忙碌,或者说具有处理类似事务经验更丰富,那么他们就更可能也更容易在并购交易事件中为公司争取较高的收购价格,即并购溢价会较高。这个实证结果也支持声誉假设(H1)。同时,实证研究结果显示:目标公司“董事长与CEO的双重性”与并购溢价显著正相关。这也说明同时担任董事长和CEO的特殊董事,其忙碌推动较高并购溢价出现。同样,由于我国上市公司的CEO在公司管理和经营方面发挥着关键作用,CEO忙碌反映出其具有相对更丰富的经验以及较高的社会认可度,所以在企业并购交易事件中,CEO能利用其丰富的经验、发挥其专业技能和谈判能力,使得目标公司可以在谈判交易中获得较高的价格。这个实证结果同样支持了本文关于忙碌董事的声誉假设(H1)。

不过,企业合并这一事件会对目标公司CEO与并购方公司CEO产生不同影响。并购方公司CEO持有公司大量的股份而很可能会长期在公司任职,所以他们可能会尽一切努力去谈判以达成对公司有利的更好的交易,而他们在其他董事会任职的经验(即CEO的忙碌)可能会有助于他们更好地实现这一目标。然而,目标公司的CEO可能会倾向于关注自己的个人利益而不是公司利益,因为他们成为合并公司CEO的机会相对较低。但是,目标公司的CEO可能还是会倾向于为其股东进行谈判从而达成对公司更好的交易,为公司获得更高的收购价格,以维护其在忙碌董事眼中以及业界的声誉和社会地位。

总体而言,实证结果表明:目标公司董事忙碌对企业并购溢价的影响较为显著,使得目标公司可以获得相对较高的并购溢价,并且目标公司的CEO这一特殊董事的忙碌与较高的并购溢价也显著相关。

(四)稳健性检验

为了检验本文实证结果的可靠性,本小节采用以下三种不同方法进行稳健性检验。

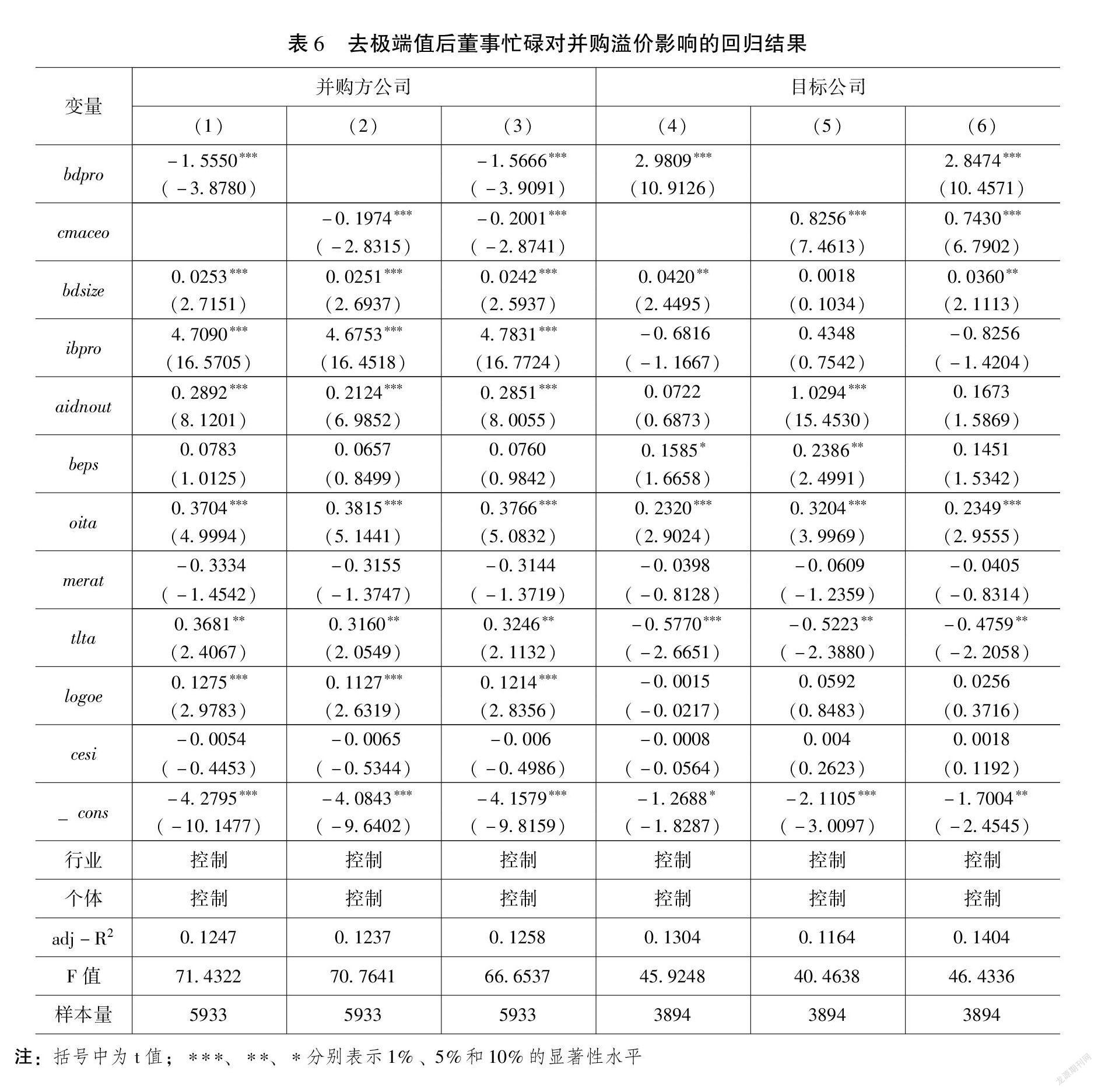

第一,剔除样本中的极端值,再进行一次回归检验,得到结果和上文实证分析结果基本一致,这说明本文研究的结果并不会受到样本选择偏差的影响,实证研究结果是稳健的。样本数据稳健性检验分析的结果如表6所示。

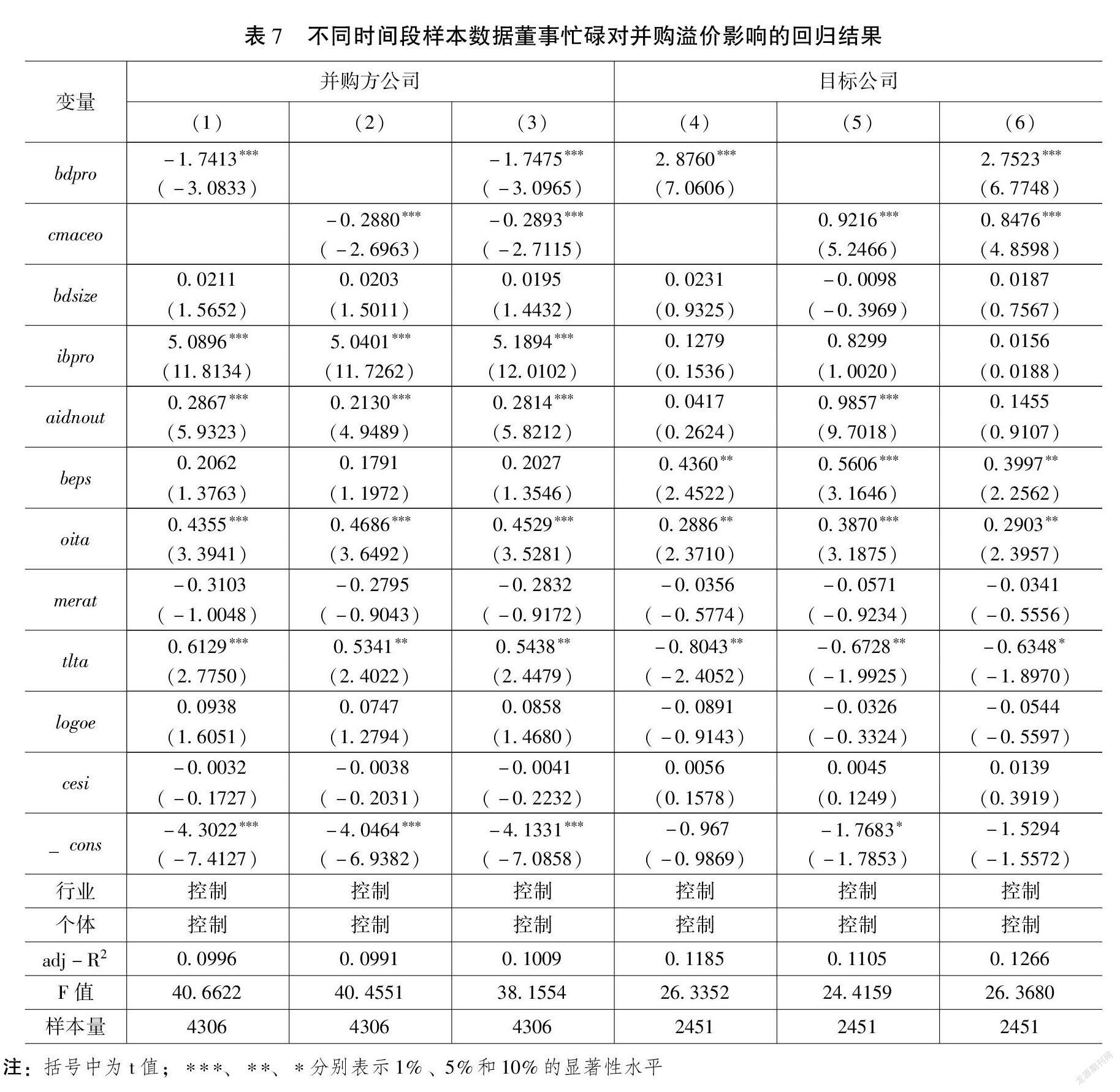

第二,将样本数据缩短时间段后再次进行回归检验。回归结果如表7所示,从表7可以看出,采用缩短时间段(2009—2016年)的样本数据,并购方公司的样本量为4306组数据,回归结果同样是并购溢价(prem)与解释变量忙碌董事占比(bdpro)、董事长与CEO的双重性(cmaceo)在1%的水平上显著负相关;目标公司的样本量为2451组数据,回归结果也显示并购溢价(prem)与董事忙碌指标在1%的水平上显著正相关。再次说明本文的实证研究结果是稳健的。

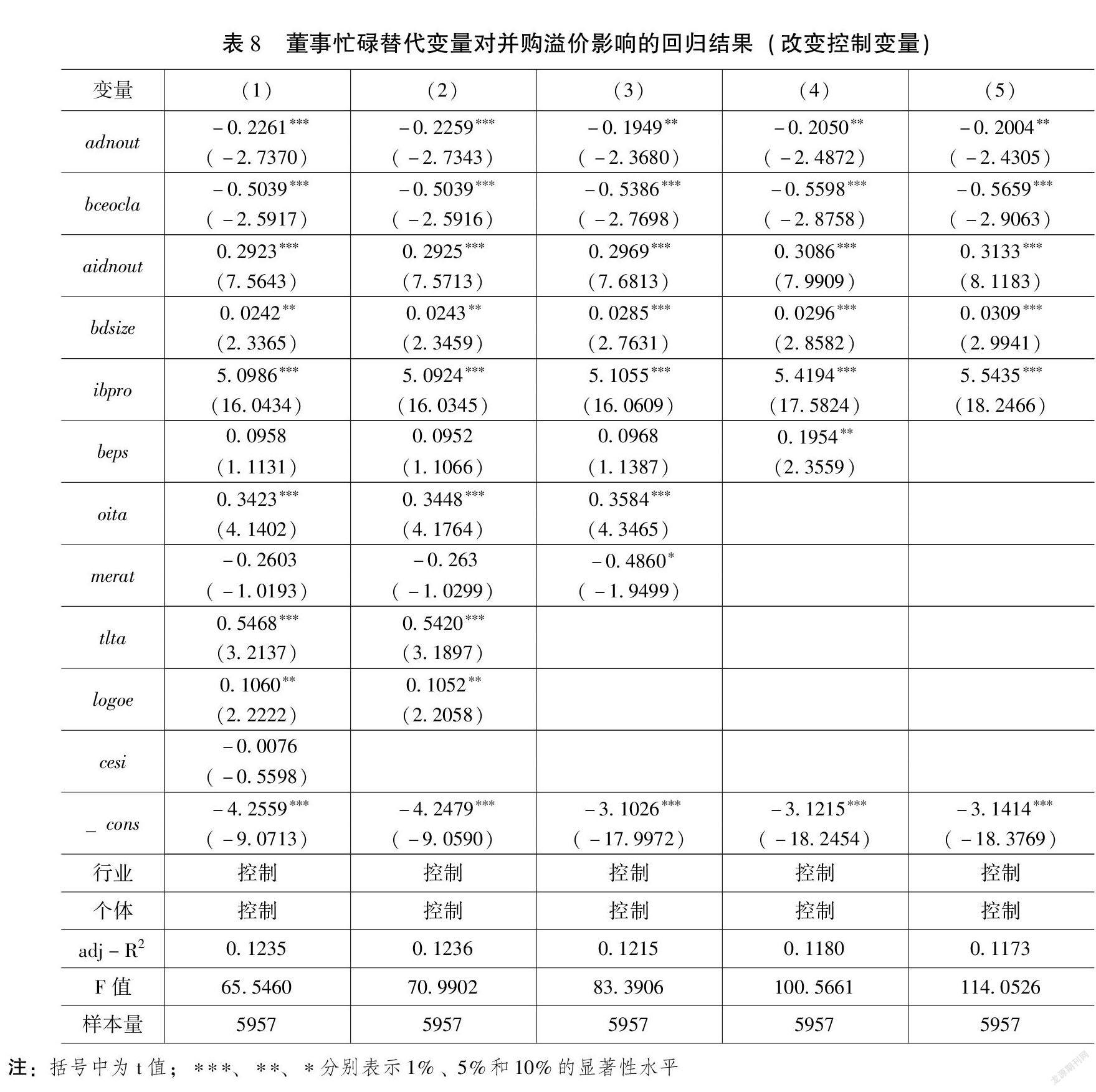

第三,选用替代变量进行稳健性检验。选择“上市公司的董事持有外部董事职位的平均数量”(adnout)和“CEO是否忙碌”(bceocla)这两指标,作为上文原实证分析中关键解释变量的替代变量,再次进行回归检验。并购方公司样本数据用替代变量进行稳健性检验的结果如表8所示。从表8可以看出,对并购方公司样本数据使用替代变量,以及在使用替代变量时改变控制变量進行的多个模型回归,得到的回归结果显示解释变量的估计系数都显著为负。这表明董事忙碌对并购溢价的影响显著,且影响方向跟上文实证分析所得结果一致,再次说明本文研究结论具有稳健性。

本文进一步检验多重共线性问题,并采用“方差膨胀因子”(VIF)进行检验。VIF越大则说明多重共线性问题越严重。一个经验规则是最大的VIF不超过10,则不存在多重共线性问题。并购方公司和目标公司的检验结果如表9所示。并购方公司最大VIF为1.51,目标公司最大VIF为3.84,均远小于10。故实证结果表明样本数据不存在多重共线性问题。

五、结论及政策建议

基于我国上市公司企业并购的样本数据,本文研究了董事忙碌对企业并购交易活动中并购溢价的影响,得出两点结论:并购方公司和目标公司的董事忙碌对并购溢价的影响都支持“声誉假设”,并购方公司董事忙碌与并购溢价负相关,而目标公司的董事忙碌与并购溢价正相关。结合实证研究结果,本文提出三点政策建议。

第一,企业在并购交易中可以有效利用忙碌董事与CEO的相关经验。根据本文研究结果,并购交易双方的忙碌董事以及CEO,有过处理类似事务的经验,或者至少在工作中接触和学习过处理类似事务的经验,他们能为公司在并购交易过程中争取更多的利益。所以,在并购交易中,要有效收集和重视有过处理并购类似事务经验的忙碌董事和CEO的建议,充分利用他们的相关经验,从而促进并购交易的成功实现,并且使得并购交易获得更大的价值。

第二,企业应有针对性地考虑是否选择忙碌董事。对于企业来说,应该根据自身需求和治理结构等实际情况,有针对性地考虑是否选择忙碌董事。本文的研究结果认为在并购交易中,上市公司的忙碌董事可以通过内外部信息获取方面的优势以及自身能力经验等优势,对并购溢价产生有利的影响。所以,建议规划今后要进行并购交易活动的企业,可以提前聘用和储备有处理并购类似事务经验的忙碌董事。

第三,政策法规制定者应引导企业加强对忙碌董事和CEO资源的重视。在资本市场上,忙碌董事和CEO拥有在多家公司董事会任职的经历,他们具备业界认可的资质,是资本市场上一种稀缺资源。因此,建议制定和完善相关政策法规,引导企业和公司管理层充分认识与重视忙碌董事和CEO对企业的作用与价值,促进忙碌董事资源的有效配置。

(责任编辑:冉利军)