东盟保险市场国别特征研究之文莱:王室直接支持的塔卡福业务

2022-06-12 02:18陆峰

商展经济·上半月 2022年6期

摘 要:2014年5月22日,习近平总书记在外国专家座谈会上指出:“任何一个民族、任何一个国家都需要学习别的民族、别的国家的优秀文明成果。”本系列论文是关于东盟的10个成员国及1个观察员国保险市场的研究,对各国独特的发展特征表现进行归纳与分析。文莱、马来西亚和印度尼西亚三国基于文化因素,保险市场都重视发展塔卡福业务,但三国的特点又不尽相同。文莱保险市场的特征在于其塔卡福业务得到了王室的直接支持。本文对文莱保险市场的监管、整体行业发展水平、具体公司的经营情况进行了分析,分析谨作为学术基础材料,通过了解其他国家的发展历程,我们能更加坚定对自身的道路自信、理论自信、制度自信和文化自信。

关键词:东盟保险;东南亚保险;跨境保险;保险地理学;国际保险学

本文索引:陆峰.<标题>[J].商展经济,2022(11):-062.

中图分类号:F114.46 文献标识码:A

2014年5月22日,习近平总书记在外国专家座谈会上指出“任何一个民族、任何一个国家都需要学习别的民族、别的国家的优秀文明成果。”本文对文莱的保险市场特征进行研究。文莱、马来西亚和印度尼西亚(以下简称“印尼”)作为东盟保险市场中多数民众信仰相同的国家,三国都重视发展塔卡福业务且各具特色。塔卡福是Takaful的音译,指一些人联合起来设立共同基金,以对遭受意外灾难的成员给予经济补偿的方式,是依据沙里亚(Shariah)经济思想的保险种类(Fauzi et al,2016;NorAin Binti Mohammad Sopian,2021)。文莱保险市场的特征在于其塔卡福业务得到了王室的直接支持,具体见本文的下述分析。

1 王室成员直接担任金融与保险监管部门负责人,塔卡福业务发展得到保障

文莱实行三位一体的政治制度(MIB),国家维护马来语言、文化和风俗主体地位,王室地位至高无上。文莱宪法规定,苏丹为国家元首,拥有最高行政权力和颁布法律的权力。2004年通过的宪法修正案,赋予了苏丹无须经立法院同意可自行颁布紧急法令等法令的权利。文莱现任苏丹是哈吉·哈桑纳尔·博尔基亚(Sultan Haji Hassanal Bolkiah),于1967年继位,是国家首相,并且还兼任了多个部长职务。首相府高级部长由王储哈吉·阿尔达迪·比拉(Haji Al-Muhtadee Billah)担任。经济方面必然是国家的重点领域,因此苏丹也兼任了“财政与经济部”部长。在文莱,苏丹王室主导着国内一切政治、经济、社会、文化等事务,握有极大权力(商务部国际贸易经济合作研究院等,2020)。

在金融及保险的监管领域,根据2010年的文莱金融监管法令,文莱金融管理局(Autoriti Monetari Brunei Darussalam,AMBD)得到设立,并于2011年1月正式开始运作,所监管的领域包括银行、信托基金(TAIB)、常规保险、塔卡福、金融公司、货币兑换商等。文莱金融管理局董事局主席是由王储比拉担任的。2021年6月,文莱金融管理局宣布更名为文莱中央银行(Brunei Darussalam Central Bank,BDCB),仍履行与其前身相同的职能,中央银行的董事会成员由苏丹博尔基亚任命。可见,在经济与金融领域,文莱王室成员直接参与了具体管理,这使得包括塔卡福业务在内的有关金融领域,在文莱国内有着不可撼动的发展地位。

2 文莱的塔卡福经营业绩与自身行业水平不相匹配

尽管文莱在东盟各国中属于经济发展程度较高的,但过度依赖石油与天然气是其产业结构的长期问题,2021年上半年油气产业占GDP总额比重仍高达50.2%。此外,不足45万的人口、仅0.5万平方公里左右的国土面积,致使其金融等领域发展空间有限,因此国内的金融主体数量也较少。然而,相较于马来西亚、印尼等其他文化因素相似的东盟国家,文莱塔卡福业务的经营业务水平优于前两者,具体表现在以下两方面。

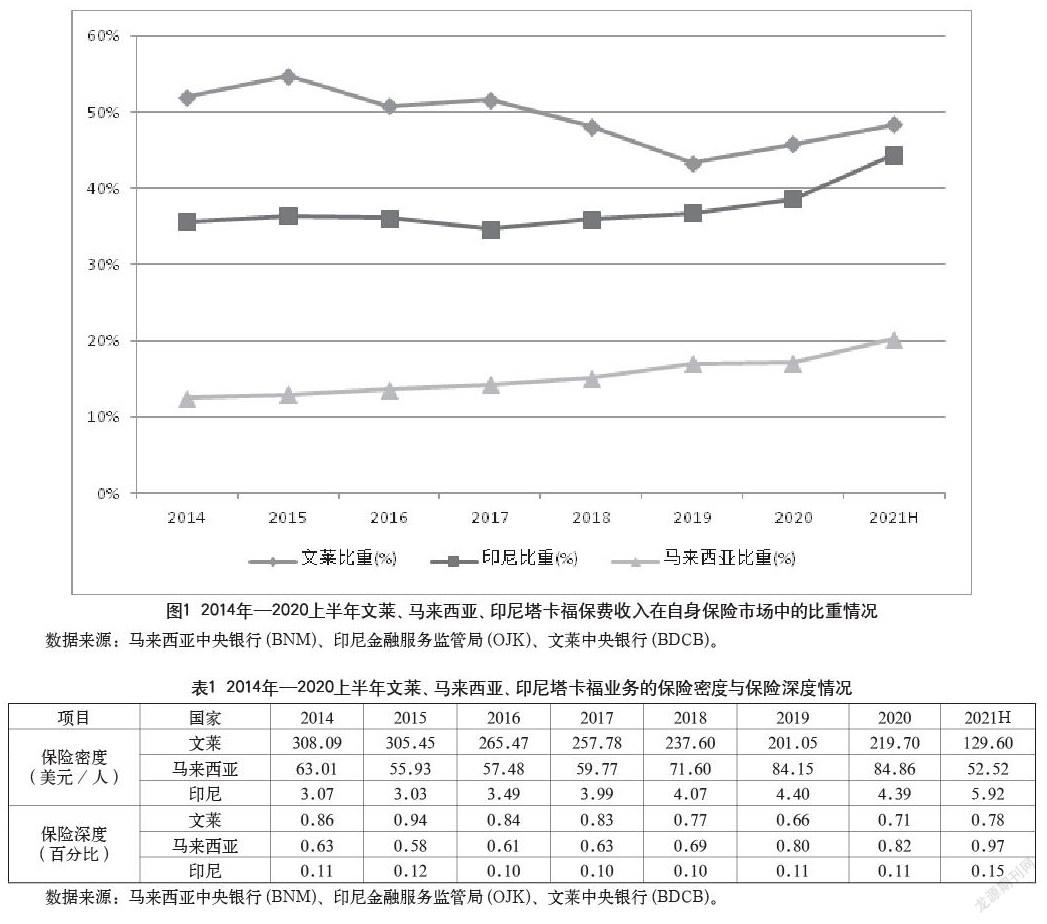

(1)文莱塔卡福保费收入(Contribution)在其国内保险市场中的比重较高。由图1可知,文莱的塔卡福保费收入在其国内保险市场中一直以来都是维持在50%左右,可以说与常规保险业“势均力敌”,长期维持着“半壁江山”的地位,这在有塔卡福业务的东盟保险市场中是绝无仅有的。同这一比重做对比,印尼是在30%~40%,马来西亚只是在10%~20%。

(2)文莱塔卡福业务的保险密度与保险深度相比马来西亚和印尼更优(见表1)。文莱塔卡福保险密度比马来西亚有1个数量级的优势,而文莱塔卡福保险深度与马来西亚几乎是同一水平,但8年来的均值是0.80%,略优于马来西亚0.72%的均值。

在上述两个方面,文莱都做到了东盟塔卡福市场的第一,但联系到文莱保险业自身的发展状况,文莱作为一个人口少的小国,也没有像新加坡一样开展大量的离岸业务。可以认为文莱塔卡福业务成绩与其自身保险业发展水平是不匹配的,此情况的出现应当不仅仅只是国家特殊经济体制的作用,或许与王室参与的因素有关。

3 王室直接影响着文莱所有塔卡福公司

文莱共有塔卡福公司4家,归属于两个集团旗下。一是文莱塔卡福集团STBD(Syarikat Takaful Brunei Darussalam Sdn Bhd,STBD),旗下有经营财产塔卡福(General Takaful)业务的TBA(Takaful Brunei Am Sdn Bhd)公司、经营人寿塔卡福(Family Takaful)业务的TBK(Takaful Brunei Keluarga Sdn Bhd)公司;另一个集团是文莱信托集团(TAIB),旗下有经营财产塔卡福的IITGT公司、经营人寿塔卡福的IITFT公司。這两个集团,一家(STBD)是由苏丹直接控股,另一家(TAIB)是由苏丹根据法律组织设立,下文对两个集团的股权情况进行分析。ED39BA08-E419-444B-BD5F-F189C62BF53D

文莱塔卡福集团(STBD)在文莱塔卡福市场中规模最大,其股东有两个:一是“苏丹·哈吉·哈桑纳尔·博尔基亚基金会(Sultan Haji Hassanal Bolkiah Foundation)”,持股69%;二是沙里亚银行文莱有限公司(IBDB),持股31%,而该银行的主要股东分别是文莱财政部、博尔基亚基金会、文莱投资局及约6000名个人投资者。

在此,值得特别说明的是博尔基亚基金会,该基金会首先让人印象深刻之处在于其名称就是现任苏丹的名字。该基金的设立是依据“苏丹·哈吉·哈桑纳尔·博尔基亚基金会法(Yayasan Sultan Haji Hassanal Bolkiah Act)”,该法第11条阐明了该基金目的在于民众福利、教育、发展等方面,但第14条规定该基金可以用来投资(Investment)。虽然该法没有相关条款表示该基金属于苏丹的个人财产,但该法第12条明确指出“苏丹哈吉·哈桑纳尔·博尔基亚及其王室成员随时出资”是该基金的资金来源之一。王室出资设立保险公司在东盟保险市场中非常罕见,而在文莱塔卡福集团(STBD)的官网上,对于博尔基亚基金是本集团股东的信息毫不避讳,而是直接显示在显眼的位置,可见在文莱民众心中,博尔基亚基金会起到增强信用的作用,相当于一种背书。

文莱信托集团(TAIB)的具体股东没有公开资料,只是以“政府关联公司”的称呼介绍,但事实上该公司同样“来头不小”,其是由苏丹博尔基亚在1991年亲自启动的,是文莱的第一个沙里亚金融机构。公司的设立也依据有专门法律(CAP.163号),该法第22条阐述了资金来源,主要包括存款、政府拨款、自身投资所取得的回报等多方面。该法没有出现资金的来源是由苏丹博尔基亚王室出资,可以推测该公司在最初主要由政府出资成立。

4 王室控股的塔卡福公司经营业绩明显优于另一家公司

尽管政府出资的文莱信托集团(TAIB)是最早开展塔卡福业务的,但是后续成立、由王室出资的文莱塔卡福集团(STBD)在当前的财产或人寿塔卡福市场中的实力均更优。如表2所示,2020年文莱财产塔卡福市场中,TBA公司的资产规模占全市场67.87%、保费收入规模占68.31%,其净保费收入、塔卡福收益、留存收益、投资收益均高于IITGT公司,并且资产负债率与净赔付率更低、承保收益率更高,经营稳健性更强;同年的人寿塔卡福市场中,TBK公司的资产规模占全市场57.96%、保费收入规模占69.67%,除投资收益外,其他各类型收益的额度均高于IITFI公司,并且资产负债率与净赔付率控制得更低、承保收益水平更高。

除了财务指标上的差距外,目前文莱塔卡福集团(STBD)在文莱已开设8家分支机构、拥有200名员工,2020年保费收入的市场占有率接近70%,个人及法人客户数量超过10万,2017—2019年连续三年获得国际塔卡福奖(International Takaful Awards)、2020年获得亚洲保险大奖委员会颁发的数字创造性奖(The Digital Initiative Awards)和国际金融大奖委员会颁发的文莱最佳塔卡福公司奖(The Best Takaful in Brunei Awards)。两个集团发展愿景的措辞也相差较大,一般而言,愿景作为公司未来发展目标都会树立得比较宏大,文莱塔卡福集团(STBD)的愿景就是“希望成为客户心中唯一的塔卡福供应商”,而文莱信托集团(TAIB)的愿景只是“成为文莱市场中提供塔卡福业务的首选公司”。综上,考虑两者在财务指标、市场份额、奖励、企业文化多种方面的差距,可以认为文莱塔卡福集团(STBD)的发展成绩与文莱王室的直接支持是不无关系的。

5 结语

综上分析,可以认为文莱保险市场的重要特征在于其塔卡福产业得到了王室的直接支持。2014年9月24日,习近平总书记在纪念孔子诞辰2565周年国际学术研讨会上指出,“每一个国家和民族的文明都扎根于本国本民族的土壤之中,都有自己的本色、长处、优点。我们应该维护各国各民族文明多样性,加强相互交流、相互学习、相互借鉴,而不应该相互隔膜、相互排斥、相互取代”。本文是对文莱保险市场特征的学术研究,并非表示借鉴及宣扬推广,也不代表作者个人信仰,通过了解其他国家的发展历程,我们能更加坚定对自身的道路自信、理论自信、制度自信和文化自信。

参考文献

Mohammad Elahi.Legal Analysis of Types of Takaful Contracts in Malaysia and Iran[J].The Journal of Interdisciplinary Legal Studies,2020(10):32-44.

陆峰.基于聚类分析的我国寿险公司拓展东盟市场策略[J].保险研究,2015(2):39-49.

NorAin Binti Mohammad Sopian,Dr Adi Anuar Bin Azmin.Takaful Industry in Malaysia:Overview of Key Strategies and Regulatory Framework[J].Journal of Social Economics and Development,2021(3):17-28.

陆峰.“一带一路”下中国-东盟自贸区保险业的发展目标定位[J].当代经济管理,2016(10):89-97.

商务部国际贸易经济合作研究院等.对外投资合作国别(地区)指南:文莱(2020年版)[R].商务部,2020(12):1-81.

陆峰,黄杨杨.对接“面向东盟金融开放门户方案”的《东南亚保险》课程内容增补:一个翻转课堂法应用的案例成果[J].现代营销(信息版),2019(7):72-73.

宋书芹,王文玫,罗万堂.我国商业养老保险现状及发展建议[J].商展经济,2021(22):50-52.

郝潔.中国对外技术贸易的问题及对策研究[J].商展经济,2021(21):51-54.ED39BA08-E419-444B-BD5F-F189C62BF53D