基于杜邦分析法的M公司盈利能力探析

2022-06-14 06:03林琳王颖驰

中小企业管理与科技 2022年6期

林琳,王颖驰

(佳木斯大学经济管理学院,黑龙江 佳木斯 154007)

1 研究背景及意义

对于本文的案例企业M 公司来说,其虽然拥有国货老品牌,具有坚固的历史根基,但在“互联网+”线上模式的推进过程中,抖音、淘宝等平台逐渐兴起,实体服装行业的利润被逐渐瓜分,其将面临更加激烈的市场竞争环境。M 公司2018-2020年财务报表中盈利能力的相关指标数值呈现下降趋势,这说明其盈利能力的提高迫在眉睫。因为,在各种分析公司盈利能力的指标体系中,杜邦分析法中的净资产收益率能够有效反映企业的盈利能力,所以本文利用杜邦分析法评价M公司的盈利能力,旨在为存在类似问题的企业提供参考。

2 M 公司简介

M 公司于2002年在浙江省成立,专注服装行业20 余年,培育出两大子品牌,于2011年在深交所挂牌上市。M 公司不仅是服装行业的纳税大户,而且先后荣获全国五一劳动奖状并连续八年被评为中国服装行业销售、利润双百强,入围中国民营企业500 强。2021-2023年是M 公司发展的战略机遇期,M 公司将扬品牌之旗,以文化导航,用创新发力,着重从产品研发、供应链管理、终端渠道整合和信息化建设等方面全力提升服务质量。总体来说,M 公司多点发力、未来可期。

3 杜邦分析法概述

杜邦分析法最早由美国杜邦公司使用,是将企业的净资产收益率(ROE)分解成为多项财务指标的乘积,经过各指标之间相互有机的联系,最终通过数据分析出公司的盈利能力情况,并为公司管理层后续制定发展战略提供意见。

公式为:净资产收益率=销售净利率×总资产周转率×权益乘数

①销售净利率,即一个企业的收入水平,销售收入越高,企业的发展能力就越强,所以销售净利率的提升对企业至关重要。②总资产周转率,其是衡量资产投资规模与销售水平之间配比情况的指标,反映了企业全部资产的管理质量和利用效率。总资产周转率越高,说明企业的销售能力越强,资产投资的效益越好。③权益乘数,权益乘数越大,表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高;反之,该数值越小,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人受保护的程度越高。

4 基于杜邦分析法的M 公司盈利能力分析

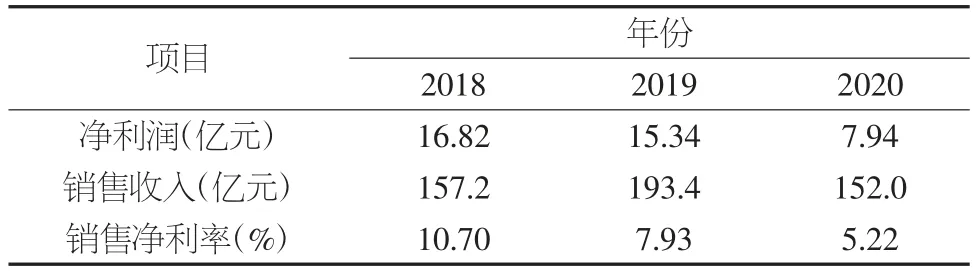

4.1 销售净利率

如表1所示,M 公司2018-2020年的销售净利率呈稳定下降趋势,与销售净利率的正常范围20%~30%和行业平均值11.25%相比较来说均偏低。具体情况为:虽然2019年的销售收入较2018年而言上涨了36.2 亿元,但是,M 公司当年为扩大市场占有率而收购了童装品牌C 公司,同年又以约8.44亿元的现金,收购了法国K 集团的全部资产及负债,因为收购了两项大项目,所以公司的销售业务及营业利润在当年均较为可观。与此同时,各种薪酬、场地租赁费、运杂费、服务费以及公司因吸引优秀人才所付出的各种成本费用,加之本期合并两个集团导致管理费用大量增加,当年销售净利率低于2018年。2020年的销售收入及净利润均出现下降,其原因可能是年初突如其来的新冠肺炎疫情导致线下门店基本处于关闭状态,线上物流停运发货困难,所以直接导致销售收入骤降。同时,为进行大范围的消杀工作,由此而产生大量成本,但无论出于任何原因,M 公司2018-2020年这3年的销售净利率均不达标,低于正常范围,说明企业在一定时期的销售收入获取能力偏弱。

表1 2018-2020年M 公司销售净利率表

4.2 总资产周转率

如表2所示,M 公司2018-2020年的总资产周转率呈波动状态,2020年因为销售收入的骤然降低导致总资产周转率在2019年短暂回升之后继续下降。而且2018-2020年都高于行业平均值85.25%,也均超过了正常水平80%,M 公司超过了该行业平均值,处于较高水平,保持利好状态。M 公司的资金周转速度较快,相较其他公司,M 公司对固定资产的利用效率高,销售能力强,能够为公司带来利润。

表2 2018-2020年M 公司总资产周转率表

4.3 权益乘数

如表3所示,M 公司2018-2020年的权益乘数不稳定,但变化幅度不大,且均在正常范围2~3 之外。2019年的权益乘数较2018年下降是因为在总资产基本保持不变的情况下,2019年M 公司联名独立设计师C.J.YAO,将设计师联名款推上了纽约时装周,并吸引了众多时尚界公司与M 公司合作。同时,2019年下半年M 公司紧跟电商潮流在抖音平台建立官方旗舰店,通过大数据的精准推送,吸引了大量对标客户群体,进而提高了销售能力,从而吸引了大量投资,因而所有者权益比重大幅增加,在负债水平基本不变的情况下,最终2019年的权益乘数有所下降。权益乘数偏低,说明M 公司所有者投入企业资本占全部资产的比重偏大,企业的负债程度低,债权人权益受保护程度高,是值得信赖的公司。但同时因为负债少、所有者权益大而导致财务杠杆的作用小,企业价值未得到最大限度发挥,所以企业应该权衡风险与收益的平衡点,使得公司利益最大化。

表3 2018-2020年M 公司权益乘数表

4.4 净资产收益率

净资产收益率(ROE)是净利润与平均股东权益的百分比,该指标反映股东权益的收益水平,是评价一个企业是否具有可持续发展能力的综合性财务指标。

如表4所示,M 公司2018-2020年的净资产收益率呈下降趋势,且下降比例逐渐增大,2019年开始与正常范围15%~39%的数值差距越来越大,其原因为总资产净利率由2018年的11.13%下降至2020年的4.7%,平均资产总额从2018年的1 412.4 亿元提升至2020年的3 234.04 亿元,净利润从2018年的16.82 亿元下降至2020年的7.94 亿元,又因为净资产收益率=净利润/平均资产总额,由表4可知,净利润的下降和平均资产总额的上升导致总体的净资产收益率下降,净资产收益率低说明M 公司为股东创造利润的能力下降,以自有资本获取收益的能力不足,投资带来的收益较低。

表4 2018-2020年M 公司净资产收益率表

5 行业比较

本文将M 公司与同行业中的龙头企业H 集团进行同行比较分析,通过2018-2020年的财务指标平均数值的比较,更容易判别M 公司盈利能力的问题所在(见表5)。

表5 M 公司与其竞争对手H 集团3年平均财务指标对比表

H 集团从事运动休闲服饰的开发设计、生产与销售,是具有龙头地位的服饰及运动鞋制造商,主要为全球知名运动品牌提供服务,公司已经与全球运动鞋服市场份额前十名公司中的五家建立了长期稳定的合作关系。

①由3年平均净资产收益率的数值可知,M 公司相较于H 集团的ROE 来说非常低,相差近40%,但是ROE 的正常范围是15%~39%,M 公司没有达到标准值,而H 集团超出了标准值13%,这说明H 集团的资本结构中负债比例偏大,而负债增加会导致H 集团的财务风险提升。M 公司与其恰好相反,在资本结构中所有者权益所占比重较大,虽然此举会降低财务风险,但并没有充分地发挥财务杠杆的作用,也没有将公司利润最大化。

②由3年平均销售净利率的数值可知,M 公司的数值低于H 集团5 个百分点,销售净利率的正常范围是20%~30%,M 公司与H 集团均不在正常范围内,说明两家公司的销售收入与成本费用的管控均存在问题,原因可能在于2020年初新冠肺炎疫情波及销售收入拉低了3年平均值。

③由3年平均总资产周转率的数值可知,M 公司的数值较H 集团低了60 个百分点,总资产周转率的标准值是80%,但通过更详细的数据分析,M 公司的资产周转率要比H 集团更接近标准值,但两家公司均可能因为近年来受到新冠肺炎疫情的影响,降低了销售收入进而导致总资产周转率的数值偏大。

④由3年平均权益乘数的数值可知,H 集团的数值是M公司的两倍,权益乘数没有标准的数值范围,两家公司的差距是因为有不同的资本结构,不同的资本结构就会产生不同的经营战略和销售策略,与此同时,获利渠道也不尽相同,产生这种结果的原因非常多样化。

6 提高M 公司盈利能力的对策

6.1 提高营业收入

由销售净利率可知,M 公司的净利润连续多年不理想。研究表明,企业加强收入管理,有利于企业制定正确的营销战略,进而得到相应的回报。具体解决方法如下:

第一,M 公司应该在全国各个门店实现统一定价,门店的折扣力度及售价均不能由商家自主决定,同时,适当削弱加盟商的自主权,保护M 公司的市场价格体系,从而赚取更多收入。第二,M 公司应该明确自己的主营业务中哪些部分盈利能力较强,从而把更多的资金投入对利润贡献较大的业务。第三,要明确客户对利润的贡献程度,公司可以将客户分为4 个等级:最盈利的客户、盈利的客户、持平的客户、负利润的客户。在公司物质资源、时间资源和人力资源有限的前提下,要明确为有价值的客户提供最具选择性的优质服务,改善持平的客户,保持盈利的客户资源,这是提高销售营业利润最为关键手段。第四,M 公司应该抓住电商+线上直播模式带来的红利,开展多平台直播,并且保证直播订单的仓库发货及物流运输安全可靠,加强各方面管控,确保主营业务可持续发展,巩固核心竞争力,深化行业龙头地位。

6.2 降低成本费用

由销售净利率和净资产收益率的数值可以得出,M 公司经营过程中的成本费用较高,且2019年尤为突出。研究发现,降低成本费用可以改善企业的生产经营管理,只有控制成本费用才能使企业利润最大化。具体解决方法如下:

第一,M 公司应该及时关闭不盈利甚至已经亏损的门店,由扩张模式转为收缩,此方法可以大量节约不必要的或者无法带来利润的成本及费用;第二,加强网络互动视频技术在境外业务中的实际应用,或者在境外设立子公司,将境外业务全权交由子公司,大量减少往来费用以及应付职工薪酬等费用;第三,公司应积累丰富的资源,通过实地考察等方式确定可以长期合作的供应商,制定一系列标准的生产采购流程,进而形成稳定的业务合作,进而减少供应商成本;第四,可以针对各门店及门店员工制定绩效考核制度,优胜劣汰,有效减少员工冗余及人浮于事等问题,进一步降低人工薪酬,进而节约成本。

6.3 合理配置资本结构

由权益乘数分析可知,M 公司的负债程度较低,整个公司的资本结构基本由所有者权益构成,进而限制了财务杠杆作用的发挥。具体解决方法如下:M 公司可以通过发行企业债券或借款等负债筹资的方式,充分利用财务杠杆。但是,负债筹资的资本成本虽然低于其他筹资方式,但不能仅以单项资本成本的高低作为衡量的标准,只有当企业综合资本成本最低时的负债水平才是最为合理的。因此,M 公司在配置资本结构时,要通过不断优化使其趋于合理。

7 结语

综上所述,本文分析了M 公司盈利能力出现的问题并且提出了解决措施,包括:第一,提高营业收入,增加营业收入对净利润的贡献比例;第二,降低成本费用,加强内部管理;第三,合理配置资本结构,提高企业筹资效益,希望通过本文的论述能够为相关企业提供参考和借鉴。

猜你喜欢

社会科学战线(2022年1期)2022-02-16

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

读写算·小学中年级版(2016年9期)2016-05-14