2021年皮卡终端市场特点:演绎“4连涨”“8连降”,销量创近年新高

2022-06-27 09:48任诗发

商用汽车 2022年1期

任诗发

皮卡,在我国一直被划分为货车的一个类别。随着近年各地政策放宽,皮卡成为乘商结合的消费新热点。2021年,在疫情反复、全球芯片危机、货车市场普遍低迷的大环境下,皮卡市场却实现了逆势增长,成为货车市场中一道靓丽的风景线。

根据终端上牌数据,2021年我国皮卡终端销量41万8740辆,同比增长4.8%,销量创近年新高。那么,2021皮卡终端市场有哪些主要特点?

特点一:终端市场各月依次呈现了“4连涨”、“8连降”的市场特征

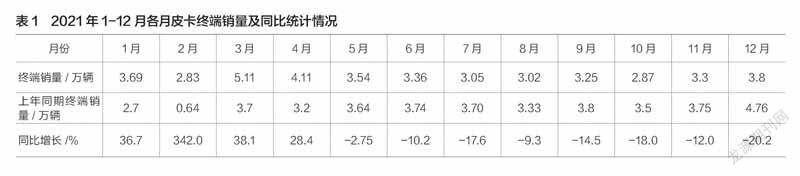

根据终端上牌数据,2021年1-12月各月皮卡终端销量及同比统计情况见表1。表1显示,2021年1-12月各月,皮卡终端销量同比依次呈现“4连涨”和“8连降”的市场特征,这是近年皮卡市场极为罕见的现象。形成“4连涨”和“8连降”的主要原因有:一是皮卡属于生产资料车型,也是工程项目和单位购买的大件物资,购车规模受国家经济大环境影响较大。2021年前4月,国家经济增速一直处在高位,有力带动了工程项目和团体机构需求增长,为2021年前4月的“4连涨”提供了支持。

二是2021年第1季度后,在国家经济增速逐步下滑、疫情反复、芯片缺乏等因素影响下,主流皮卡车企生产和销售的增速都受到了一定程度的影响,催生了2021年5—12月皮卡终端市场的“8连降”。

特点二:终端销量创近年同期新高

根据终端上牌数据,近5年皮卡终端销量及同比统计情况见表2。表2显示,2021年皮卡终端销量为41.9万辆,比第二高的2020年增长4.8%,居于近年同期最高,可见2021年的皮卡市场在近年中是最好的。为何在2021年货车市场整体呈现下降(-8.5%,中汽协数据)的大背景下,皮卡市场却能实现逆势增长?据调研主要原因有以下几方面:首先,进入2021年以来,商务部再度提出要扩大皮卡进城范围,为2021年皮卡终端市场的增长起到了保驾护航的作用。2月,商务部发布《商务领域促进汽车消费工作指引》,提出对农村居民购买皮卡用车给予补贴支持。商务部还要求,要加快取消皮卡进城限制,充分发挥皮卡客货两用功能。

其次,在前2年的基础上,2021年以来取消皮卡进城限制的城市更多了,皮卡的路权更大了,提高了终端客户购买皮卡的积极性。以河北石家庄、山东济南、江西南昌为代表的省会城市及其所在省份的其他地级市在2019-2020年期间陆续解禁皮卡,给用户带来了极大的通行便捷性。其中,河北省唐山、秦皇岛等地区曾经正式公布皮卡解禁文件,其他地区暂不限制皮卡在市区通行;山东省除济南外,淄博、烟台以及临沂等陆续出台具体的取消皮卡通行限制的文件,明确放开皮卡进城;重庆、武汉等在2020年先后都放宽了皮卡进城的限制。特别是进入2021年以来,山东临沂、安徽黄山、广西柳州、贵州贵阳、湖南益阳、福建福州、吉林长春等多个地市陆续取消了对皮卡进城的限制。此外,贵州省规定,自2021年4月9日起,安装ETC皮卡高速免称重通行,提高了皮卡车主配备ETC装置的积极性。

再次,供给端大量的新品上市有力推动了2021年皮卡市场的增长。根据不完全统计,作为皮卡市场供给端的车企2021年至少推出了50款新品,囊括了经济实用型到高端的乘用皮卡,受到了终端客户的热捧。

第四,皮卡的消费文化逐步兴起及各厂商努力提升皮卡消费效果的显现,都不同程度上促进了2021年皮卡的增长。

特点三:自动挡皮卡销量同比增长近4成

根据终端销量信息,2021年国内狭义自动挡皮卡终端销量9万1244辆,同比2020年的6万6227辆增长近4成(37.8%),跑赢皮卡终端大盘4.8%的增幅近33百分点,说明2021年自动挡皮卡是拉动2021年皮卡市场大盘增长的中坚力量。各车企销量及占比见表3。

从车企表现看,主流皮卡车企TOP5中,销量同比均为正增长,其中郑州日产同比增幅达到156.8%,为最大;从市场占比看,长城汽车一家独大,占比超半壁江山(52.1%),但市场份额同比(2020长城汽车市场份额为60.42%)下降了近8.32百分点,说明自动挡皮卡市场竞争激烈。

特点四:长城汽车销量一家独大强势夺冠,江铃皮卡、江西五十铃分别居第二、第三名

根据终端上牌数据,2021年皮卡TOP10终端销量排行如表4所示。2021年,皮卡TOP10终端销量呈现以下特点:长城汽车销量18万4873辆,也是唯一销量超过15万辆的企业,比第2名销量多了近3倍,但同比下降7.3%(据悉是受到芯片供应不足影响),仍以绝对优势碾压群雄位居龙头老大;江铃皮卡销量6万459辆,同比增长3.8%,跑输皮卡大盘,居于第二;江西五十铃销量4万981辆,同比增长12.4%,跑赢皮卡大盘,居于第三;郑州日产销量4万831辆,同比增长21%,跑赢皮卡大盘,居于第四;福田销量1万5966辆,同比增长25.7%,跑赢皮卡大盘,是行业增幅第二大的车企,居于第五;上汽大通销量1万3413辆,同比增长30.1%,跑赢皮卡大盘,是行业增幅第一大的车企,位居第六;江淮皮卡销量1万3091辆,同比增长25.1%,增幅为行业第三,排名第七;第8—第10名销量都在1万辆以下。

总体看,2021年TOP10中销量同比6增4降,同比增幅最大的是上汽大通,增幅达30.1%;其中跑赢皮卡大盘的有5家。

特点五:从市场份额同比增减看,同比份额增加最多的是郑州日产,份额减少最大的是长城汽车

根据终端上牌数据,2021年皮卡TOP10市场份额及同比增减统计如表5所示。2021年皮卡TOP10车企市场份额同比增减呈现以下特点:长城皮卡占比44.15%,一家独大,但同比下降5.79百分点,说明其份额正在被其他竞争对手蚕食;江铃皮卡市场占比14.44%,排名第二,且同比市场份额下降0.14百分点;江西五十铃皮卡占比9.79%,排名第三,但同比增长0.67百分点;郑州日产皮卡占比9.75%,位居第四,且同比增加1.31百分点,是行业同比份额增加最大的车企;福田皮卡占比3.81%,排列第五,同比份额增加0.63百分点;上汽大通占比3.2%,排名第五,同比份额增加0.62百分点;江淮皮卡占比3.13百分点,排名第六,同比份额增加0.51百分点;第8-第10名市场份额均在3%以下。

總体来看,2021年皮卡TOP10中份额同比5增5降,其中郑州日产同比份额增加最大;长城汽车同比份额减少最多;TOP10合计占比93.29%,同比减少4.31百分点,说明2021年皮卡市场垄断程度减弱。

特点六:从2021年皮卡终端市场区域流向看,山东、河北、云南居前三

根据终端上牌数据,2021年皮卡流向TOP10区域市场销量、占比排行情况如表6所示。从中可见,2021年皮卡终端市场的区域分布特征是:从全国区域市场销量看,山东位居榜首,河北、云南分别位居第二和第三;从销量同比增幅看,TOP15中同比增幅最大的是新疆,其次是浙江,再次是山东。

从不同区域占据的市场份额看:山东占据6.49%的份额,位居第一;河北是我国皮卡的主要生产基地,占据地利优势,皮卡销量位居第二,占比为6.40%;云南是我国的边陲地区,但地形复杂,对柴油动力的皮卡需求较多,占比6.14%,位居第三;四川居第四,市场占比6.14%;新疆居第五,市场占比5.82%,新疆地域辽阔,对越野性能较好的皮卡需求较多;第5-第10名市场份额均在6%以下。

总体看,TOP15合计占比超7成(70.66%),是我国2021年皮卡的主要销售区域。

猜你喜欢

小朋友·聪明学堂(2021年2期)2021-02-21

小天使·三年级语数英综合(2020年4期)2020-12-23

大灰狼(2020年4期)2020-04-24

中国计算机报(2019年22期)2019-07-31

周末·校园文学(2017年14期)2017-07-10

当代县域经济(2017年5期)2017-05-19

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

计算机世界(2009年34期)2009-11-17