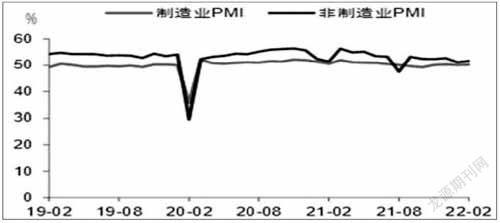

2月份中国制造业采购经理指数(PMI)为50.2%

2022-09-03 13:28

证券市场红周刊 2022年9期

总量政策陆续落地,PMI小幅回暖,积极因素主要集中在新兴产业和基建产业链,但需求端改善仍不稳固,经济探底仍未结束,稳增长政策后续将继续推进。

往前看,我们将重点关注社融地方债先行指标,以及基建投资能否在3~4月开工旺季持续回升。尽管开年基建项目开工提前对增长形成部分提振,但能否持续托底仍然值得观察。此外,地产指标持续下滑中,居民消费亦面临压力,货币、财政和地产等各层面的稳增长政策在执行层面仍有待进一步协调和加强。

从2月PMI数据来看,在财政货币政策共同作用下,稳增长已取得初步成效。需求端表现好于季节性,生产经营活动预期也已连续4个月改善,基建投资开始有明显发力迹象。预计在稳增长政策持续作用下,经济有望步入渐进修复态势。如未来预期兑现,相对利空利率债,利好权益资产。

2月PMI数据表明制造业内需相对较强,总体复苏趋势较好,非制造业中的建筑业在投资前置的政策下景氣度也不断走高。另一方面相关价格指标表明,2月PPI可能不及此前预期的较1月出现相对明显的下行,主因地缘政治冲突下油价的快速攀升。后续重点关注两会制定的2022年全年经济增速目标、稳增长政策的最新表述以及3月公布的今年1~2月经济数据。若两会制定的2022年全年增速目标定在偏向5%的水平,可能导致市场对后续稳增长政策强度的预期减弱。但基于目前PMI数据对宽信用和经济企稳给出偏积极的信号,我们依然建议投资者对后续宽信用进程保持信心,在宽信用阶段,对股市不应悲观。

仍需注意,需求不足的压力小幅改善但仍大,体现为疫情继续压制服务业和消费,地产基建等稳增长政策效果仍偏弱,小企业压力继续加大。继续提示,不要低估稳增长的决心与力度,全年基建高增可期,地产调控有望进一步实质性松动。从季节性、政策和基本面看,短期内经济将趋于筑底回升,二季度经济动能大概率强于一季度。

整体来看,出口和基建成为经济稳增长的两大抓手,带动制造业PMI指数表现超预期。下一阶段,生产端,企业生产经营预期较高,叠加相关政策的逐步落地,企业生产扩张速度有望提升。需求端,订单回流叠加海外补库需求较高等多因素作用下,出口短期内仍将有不错表现。内需方面,在稳增长政策的主基调下,基建投资有望托底经济,但仍需关注地方政府隐性债务管控等监管政策对基建发力幅度的影响。

在“稳增长”政策的推进下,2月份制造业景气稳中有升,环比改善0.1个百分点,明显好于季节性平均变化水平;尤其是在扩大内需相关政策的支持下,制造业新订单指数结束了连续7个月的收缩态势,重新回到扩张区间;另外,建筑业商务活动指数也提示稳投资政策正在加快推进,预计一季度基建投资有望实现8%以上的高个位数增长。2月份数据也显示,目前经济中仍存在部分薄弱环节,例如生产指数扩张放缓,又如价格指数涨幅再度扩大,再如服务业景气弱于历史同期水平等,但展望后续这些环节都有改善的可能,因此我们预计经济增速将继续呈现环比改善趋势。

——摘自中信证券宏观经济研究报告

猜你喜欢

湖南饲料(2021年3期)2021-07-28

中国化肥信息(2019年12期)2020-01-16

城市道桥与防洪(2019年5期)2019-06-26

今日农业(2019年15期)2019-01-03

人大建设(2018年10期)2018-12-07

Coco薇(2017年12期)2018-01-03

领导决策信息(2017年42期)2017-12-15

领导决策信息(2017年12期)2017-05-17

中国经贸(2017年8期)2017-05-12

中国经贸导刊(2016年32期)2016-12-21