中国EVA树脂市场分析及发展建议

2022-09-27 07:02宋倩倩慕彦君付凯妹王春娇侯雨璇丁文娟

合成树脂及塑料 2022年5期

宋倩倩,慕彦君,付凯妹,王春娇,侯雨璇,丁文娟

(中国石油天然气股份有限公司石油化工研究院,北京 102206)

乙烯-乙酸乙烯酯共聚物(EVA树脂)是继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线型低密度聚乙烯(LLDPE)之后的第四大乙烯衍生共聚物,由无极性乙烯和强极性乙酸乙烯酯(VA)在引发剂存在下共聚得到的聚合物。按VA含量不同,通常分为三类:EVA树脂,VA含量小于40%(w);EVA弹性体,VA含量40%~70%(w);EVA乳液,VA含量70%~95%(w)[1-9]。其中,EVA树脂是用量最大的一类,且随着我国光伏产业的发展,EVA树脂的需求量持续增长。本文重点介绍了EVA树脂的生产及市场情况,以促进我国EVA树脂产业的健康有序发展。

1 EVA树脂概况

1.1 EVA树脂性能与用途

通常,EVA树脂中VA含量为5%~40%(w),相对分子质量为10 000~30 000,因在分子链中引入了VA单体,提高了聚合物的支化度,降低了结晶度,所以EVA树脂在较宽的温度范围内具有良好的柔软性、抗冲击性能、耐环境应力开裂性能、光学性能、耐低温及无毒等特性[8-9]。与LDPE相比,EVA树脂具有更广泛的用途,可用于注塑、挤塑、吹塑、热成型、发泡、涂覆、热封、焊接等领域,主要取决于VA含量和熔体流动速率,不同VA含量的EVA树脂的主要用途见表1[4-5]。

表1 不同VA含量EVA树脂的主要用途Tab.1 Main uses of EVA with different VA content

1.2 EVA树脂生产工艺

经过80多年的发展,EVA生产工艺已相对成熟,主要有高压连续本体聚合法、中压悬浮聚合法、溶液聚合法及乳液聚合法[1-6]。EVA树脂的生产一般采用高压连续本体聚合法,因终端产品的不同,可分为专产模式和LDPE兼产模式。

高压连续本体聚合法工艺原理与LDPE生产类似,在高温高压条件下经自由基反应共聚得到,整个工艺分为原料单体制备、引发剂制备、共聚反应控制和产品回收控制单元[4-5]。根据反应器类型不同,分为釜式法和管式法。其中,釜式法一般用于生产专用牌号和高VA含量EVA树脂,VA含量可达40%(w)以上;管式法EVA树脂中VA含量目前可达到28%(w),最高30%(w)。因工艺特点不同,釜式法和管式法生产的EVA树脂略有不同,从表2可以看出:釜式法停留时间短,适用于生产小批量牌号,过渡料少;装置规模相对较小且吨产品投资和操作费用较高;产品长支链多、冲击强度好,适用于涂覆、热熔胶、光伏等领域。管式法停留时间相对较长,适用于大规模生产;产品相对分子质量分布较窄,长支链较少,光学性能好,适用于加工成薄膜;随着VA含量逐渐增加,产品逐步拓展到发泡、电缆、光伏等领域。

表2 管式法与釜式法EVA树脂的主要指标性能对比Tab.2 Comparison of main index performance between EVA produced by tubular method and autoclave method

2 EVA树脂市场现状及预测

2.1 EVA树脂市场现状

2.1.1 EVA树脂生产现状

2020年,受新冠肺炎疫情影响,原计划投产的EVA树脂新产能均推迟至2021年。截至2020年底,我国EVA树脂产能为972 kt/a,连续3年未有新增产能投产,主要生产企业有中国石油化工股份有限公司(简称中国石化)、江苏斯尔邦石化有限公司(简称斯尔邦石化)、联泓新材料科技股份有限公司(简称联泓新材)、台塑集团(宁波)有限公司(简称宁波台塑)等[10-13]。从表3可以看出:我国EVA树脂产能主要集中在EVA树脂下游消费地的华东地区,约占总产能的69%;其余31%则分布在华北地区。生产工艺上,以管式法为主,占总产能的61.7%;釜式法占总产能的38.3%。2015年以前,产能主要集中在国有企业,随着联泓新材、宁波台塑两套装置的投产,市场供应更加多元化。

表3 截至2020年底我国主要EVA树脂生产企业Tab.3 Major EVA resin manufacturers in China by 2020

从表4可以看出:随着产能的增长,EVA树脂产量总体呈增长态势。我国现有EVA树脂装置中,除了中国石化北京燕山分公司40 kt/a的装置专产EVA树脂,其余均兼产LDPE。在LDPE市场较为旺盛的情况下,兼产装置因不能满负荷生产EVA树脂,导致装置的开工率较低,但随着EVA树脂市场需求增加,2019年开工率已达到约81.9%。2020年,受EVA装置检修等因素影响,我国EVA树脂产量为749.3 kt,较2019年减少47.2 kt,且开工率下降至77.1%[13]。

表4 2015—2020年我国EVA树脂装置生产情况Tab.4 Production status of EVA resin operations in China between 2015 and 2020

2.1.2 EVA树脂进出口现状

我国一直是EVA树脂的净进口国,特别是热熔胶、光伏料,绝大部分依赖进口。2020年,净进口量约1 100.0 kt。从表5可以看出:EVA树脂进口量总体呈增长态势,2020年,进口量约1 150.0 kt,同比增长4.9%,2015—2020年,EVA树脂进口量年均增幅达5.2%;对外依存度总体呈下降趋势,2020年,受产量下降等因素影响,对外依存度有所提升,为59.4%;出口量总体保持在49.5~63.1 kt,且产品以低端为主,对我国市场的影响较小[14]。

表5 2015—2020年我国EVA树脂进出口情况Tab.5 EVA import and export situation in China between 2015 and 2020

EVA树脂进口集中在华东地区、华南地区等主要消费地。华东地区是我国EVA树脂最大的进口地区,2020年进口量为940 kt,约占我国总进口量的81.67%;其次是华南地区,2020年进口量约160 kt,占总进口量的14.23%左右;两者合计占我国总进口量约95.90%[14]。

2020年,我国EVA树脂进口主要来源于周边国家和地区。与往年情况相同,韩国依然是我国EVA树脂最大进口国,进口量约380 kt,约占我国总进口量的33.4%,随后依次是泰国、沙特、新加坡,分别占我国总进口量的8.5%,7.7%,7.1%。

2.1.3 EVA树脂需求现状

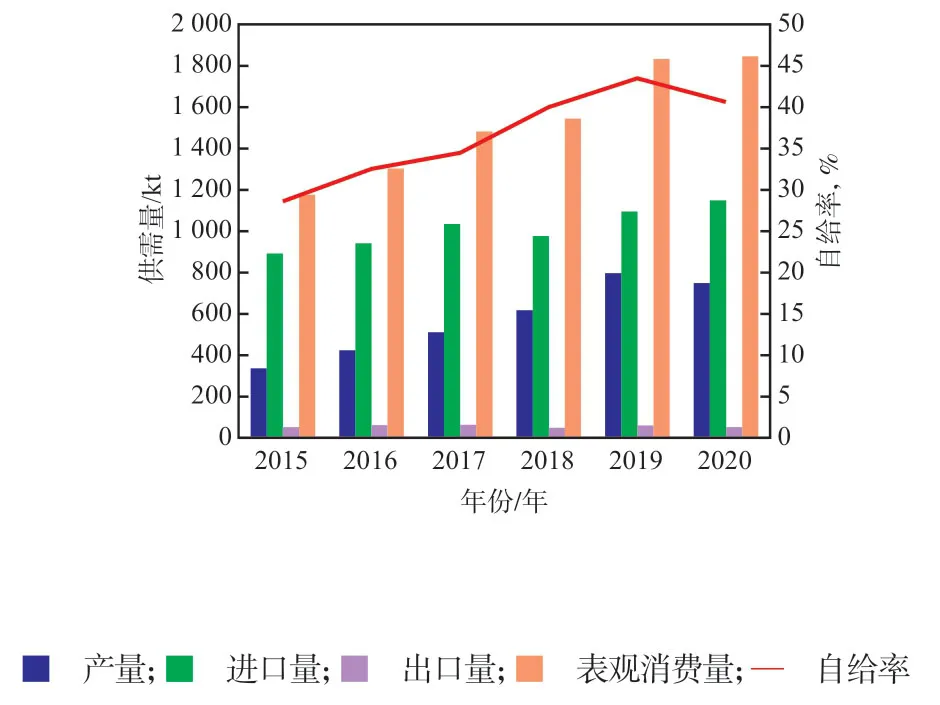

近年来,在下游鞋材、光伏、电缆料等领域需求的拉动下,我国EVA树脂的表观消费量持续增长。从图1可以看出:2015—2019年,我国EVA树脂消费量呈快速增长态势,年均增幅达到11.7%;2020年受新冠肺炎疫情影响,EVA树脂的表观消费量同比增长0.7%,为1 845 kt。2015—2020年,我国EVA树脂自给率总体呈上升态势,2019年达到43.5%,2020年受EVA装置检修等因素影响,自给率同比降至40.6%。

图1 2015—2020年我国EVA树脂供需平衡情况Fig.1 EVA supply and demand balance in China between 2015 and 2020

我国EVA树脂消费主要集中在华东、华南地区。其中,华东地区是我国EVA树脂最大消费地,2020年消费量为866 kt,约占我国EVA树脂总消费量的46.92%,区域内集中了我国电线电缆、太阳能光伏、涂覆与热熔胶行业的大部分企业;其次是华南地区,消费量为480 kt左右,约占我国EVA树脂总消费量的25.87%,域内需求主要来自制鞋企业(如广东省东莞市、中山市,福建省泉州市、晋江市等地区的制鞋企业),此外,还有部分油墨企业和热熔胶企业;华北地区位居第三,2020年消费量295 kt,约占总消费量的16.01%,EVA树脂的消费主要用于农膜;其他地区,2020年消费量207 kt,约占总消费量的11.20%。

发泡材料、光伏材料、电线电缆材料是我国EVA树脂主要消费领域。EVA树脂最大用途是作为发泡材料用于生产鞋材,消费量为639 kt,约占总消费量的34.64%;其次是用作太阳能光伏材料,消费量为494 kt,占总消费量的26.96%;第三大消费领域是用于生产电线电缆,占总消费量的16.99%;此外,还可用于涂覆、热熔胶以及农用薄膜等,分别占总消费量的8.21%,8.19%,1.98%;还有56 kt用作其他用途。

2.2 EVA树脂市场预测

2.2.1 EVA树脂新增产能预测

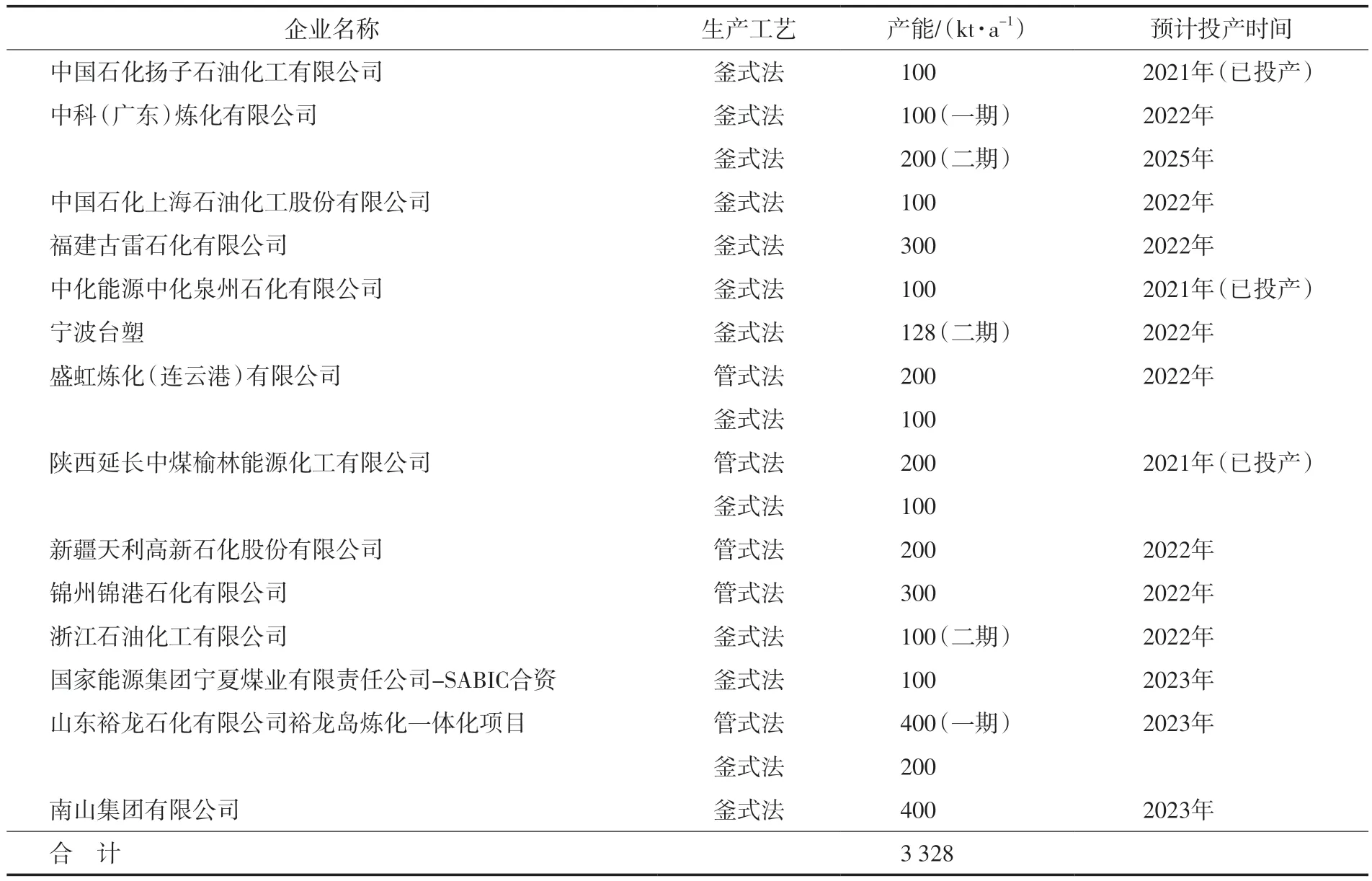

近几年,聚乙烯价格持续下滑,利润空间持续收窄,与此同时,EVA树脂价格相对持续在高位,且盈利空间较好,因此,我国一些企业纷纷宣布新建EVA树脂生产装置,“十四五”期间将有大量新建装置投产。从表6看出:“十四五”期间,我国新增EVA树脂产能为3 328 kt,预计到2025年,我国EVA树脂产能将达4 300 kt。此外,这些新增产能的生产技术均引自国外,技术雷同现象将导致产品同质化问题进一步加剧,尽管国内生产企业已加大科研投入和研发力度,但高VA含量的产品多依赖进口,产能的快速扩张在增加国产料、替代部分进口料的同时,更多的是加剧行业竞争,使我国EVA树脂行业面临产能过剩的风险。

表6 2021—2025年我国在建/拟建EVA树脂装置Tab.6 EVA units under construction/planned to be built in China between 2021 and 2025

2.2.2 EVA树脂供需预测

随着我国新增EVA树脂产能的快速增长,EVA树脂产量将持续增长。2021—2025年,EVA树脂产量的年均增长率约为24%,预计到2025年产量将达到2 200 kt。然而,受项目投融资延期、装置建设进度、EVA树脂与LDPE市场周期变动等影响,EVA树脂装置不能维持较高开工率,预计到2025年我国EVA树脂装置开工率维持在60%左右。

从需求侧来看,随着我国经济的持续发展、城镇化率的不断提高,EVA树脂的下游需求将保持增长态势。2021—2025年,EVA树脂消费量的年均增速约为9%,预计到2025年EVA树脂的消费量将达到2 840 kt。

随着我国经济高质量发展的不断深入、产业结构的持续调整,EVA树脂的需求结构也将逐步改变。作为传统行业的鞋材,在人工成本高涨、产业结构调整以及迁移等因素影响下,未来需求量将有小幅增长,但占比将有所下降。在国家碳达峰和碳中和目标的驱动下,我国光伏产业仍将保持快速发展,未来5年用作太阳能电池封装胶膜的EVA树脂需求量将以年均30%~40%的速率持续增长,并将超越鞋材,成为我国第一大消费领域。此外,电缆料、涂覆料及热熔胶对EVA树脂的需求量将保持10%的年均增长率,传统农膜行业对EVA树脂的需求量的年均增长率约5%。

3 我国EVA树脂产业发展建议

未来,随着我国新建EVA树脂装置的投产,市场供需矛盾将得到缓解,但同时,我国EVA树脂产能结构性过剩矛盾将进一步凸显,中低端、通用牌号产品过剩将更加严重,同质化竞争异常激烈;高VA含量的EVA树脂,特别是光伏、涂覆、热熔胶等高端产品仍主要依赖进口。

针对我国EVA树脂产业发展现状,提出以下建议:(1)新增产能方面,强化审批,有序发展,避免重复低效产能建设。“十四五”期间在建/拟建新产能超过3 300 kt,较“十三五”期间翻了10倍,这些新增产能技术全部引自国外,产品同质化现象严重,且具备自主研发新产品的企业不足30%。尽管新增产能会部分缓解我国EVA树脂供需不平衡的矛盾,但大量同质化产能投产引发的后续问题将直接影响我国EVA树脂产业的健康发展。(2)产品研发方面,加大科研投入,加快新产品研发步伐。应密切关注我国产业政策变化并紧密结合EVA树脂消费领域的变化趋势,注重开发和生产适销对路的EVA树脂产品牌号,避免同质化竞争,同时应重视高端化、差异化牌号产品开发,重点瞄准高效、环保、功能化方向,如多层共挤胶膜EVA-聚烯烃弹性体-EVA结构胶膜、太阳能电池胶膜、热熔胶、涂覆料等VA含量大于20%(w)的产品市场,同时兼顾电线电缆、发泡材料等VA含量10%~20%(w)的产品。此外,还应加强产品配方和加工性能研究,逐步拓宽产品应用范围。(3)生产技术方面,应以釜式法为主,同时兼顾管式法,可有效拓宽VA含量范围。釜式法尽管吨产品投资和操作费用相对较高,但在生产专用牌号和高VA含量产品方面要明显优于管式法,可以有效支持太阳能电池胶膜、热熔胶、涂覆料等高VA含量产品开发;管式法尽管在生产高VA含量产品方面不如釜式法,但在规模化和成本方面具有优势。此外,还应顺应未来EVA树脂产业发展趋势,采取LDPE装置兼产EVA树脂的生产模式,增强抵御风险能力,同时持续研发新技术、新工艺,形成自主知识成套技术,并解决当前EVA树脂转产LDPE切换难、过渡料多、质量不稳定等问题。(4)产业布局方面,以供应国内为主,兼顾出口。华东地区和华南地区是我国EVA树脂主要消费地,集中了EVA树脂下游绝大多数生产企业,从国内产业链角度,应优先考虑在这两个地区布局。与此同时,未来5年世界EVA树脂新增产能主要集中在中国,伴随中国制鞋业向东南亚转移,东南亚对EVA树脂需求量将持续增长,华东和华南地区可利用其便利的海运优势,加大EVA树脂的出口量。此外,在国家碳中和目标驱动下,我国光伏产能将持续高速发展,西北、西南等地区丰富的太阳能资源,加之国家西部大开发战略的持续推进,中长期可考虑在此类地区布局。

4 结语

“十四五”期间,随着我国新建EVA树脂装置的投产,市场供需矛盾将得到缓解,但产能结构性过剩矛盾将进一步凸显,中低端、通用牌号产品竞争异常激烈,光伏、涂覆、热熔胶等高端产品仍主要依赖进口。随着我国经济高质量发展的不断深入,特别是双碳目标的持续推进,EVA树脂的需求结构也将逐步改变,太阳能电池封装胶膜用EVA树脂需求量将超越鞋材,成为我国第一大消费领域。为实现我国EVA树脂产业的高质量发展,应强化审批,有序发展,避免重复低效产能建设;应以高效、环保、功能化产品为研发方向,加快新产品研发步伐;应以釜式法为主,同时兼顾管式法,并采取LDPE装置兼产EVA树脂的生产模式;应在华东、华南等EVA树脂下游生产企业集中的地方,以及太阳能资源丰富的西北、西南地区布局。

猜你喜欢

材料与冶金学报(2022年2期)2022-08-10

中国特种设备安全(2022年3期)2022-07-08

学苑创造·A版(2022年5期)2022-05-19

故事作文·高年级(2021年8期)2021-07-27

腐蚀与防护(2021年5期)2021-06-17

天津科技大学学报(2021年1期)2021-02-25

中国电气工程学报(2020年5期)2020-10-27

建材发展导向(2020年16期)2020-09-25

建材发展导向(2019年5期)2019-09-09

雷达学报(2018年1期)2018-04-04