货币政策影响下房价泡沫与金融风险联动研究

2022-10-27 10:37赵乃莹

现代商贸工业 2022年19期

赵乃莹

(湖南科技大学商学院,湖南 湘潭 411201)

面对当前疫情爆发后的经济下行压力,虽然中央一直提出“房住不炒”,但如何在宽松的货币政策下维持房地产市场的健康发展,防范宽松货币政策引致房地产市场金融风险仍具有重要意义。本文基于货币政策的影响对不同城市的房价泡沫与金融风险之间的联动关系进行系统梳理分析并提出相应的对策,并试图解决以下几个问题:我国货币政策对不同城市房价泡沫的影响强度与方向;城市间房价泡沫溢出的强度与方向;城市房价泡沫对其他城市金融风险的影响强度及方向。

1 研究方法与变量说明

首先建立一个GVAR模型,考虑地区之间几种相互联系的途径:

途径2:各地区局部变量受到全国层面外生变量的共同影响。如广义货币供应量的变动。

途径3:第个地区受到来自第个地区遭到当期冲击的影响,并通过误差的协方差矩阵反映。

其中:

是一个×阶的系数矩阵;

为×1阶的各地区自主冲击向量,且~(0,Σ)。

在模型中加入全局变量,转变为一般化的形式:

=++-1+Ψ+Ψ-1+

其中,=(,,…,)

=(,,…,)

=(-Λ0)

=(,Λ1)

Ψ=(Ψ,Ψ,…,Ψ0)

Ψ=(Ψ,Ψ,…,Ψ1)

其他系数的定义与之前完全相同,可以进一步表示为类似的误差修正形式:

=++(-)-1+Ψ+Ψ1+

将左右两侧同时乘以,得到下式:

=++(-)1+Ψ+Ψ-1+

2 实证结果分析

2.1 相关统计检验

在对模型进行估计之前,需要对变量进行统计检验。采用ADF-WS单位根检验对模型中的全部变量及相应星标变量的水平值、一阶差分及二阶差分进行检验。四个城市广义货币供应量其水平值、一阶差分的单位根检验结果是一样的,其ADF检验统计值分别为0.02423和-3.34578,这表明其为5%显著性水平的I(1)序列。同时,ADF单位根检验结果表明,四个城市的房价泡沫和信贷序列及相关的星标变量(pb和ce)均为I(1)序列。再利用Johansen协整检验对各个城市模型中可能存在的协整关系进行检验,检验方程中一阶差分的滞后阶数根据AIC法确定。

2.2 实证结果分析

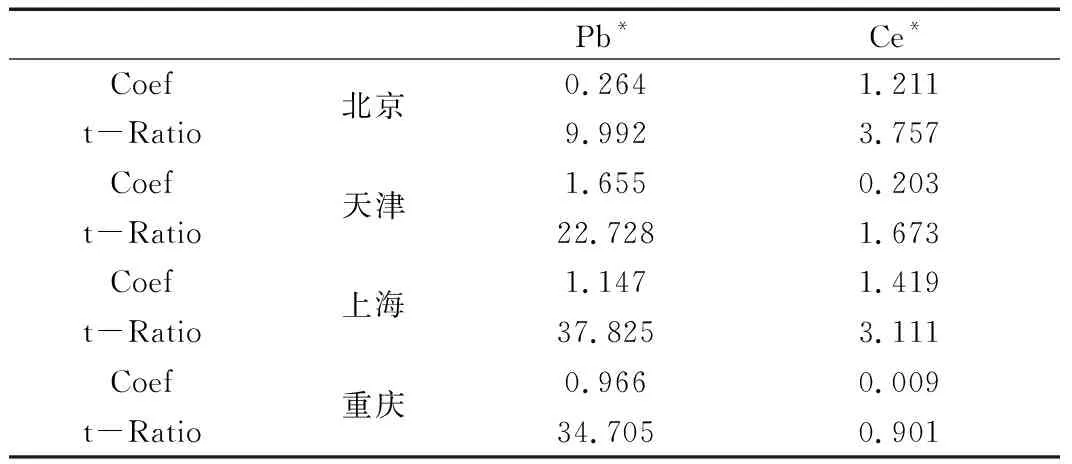

使用Newey-West异方差和自相关一致协方差矩阵,可以得到本地变量和星标变量的影响弹性系数。四个城市的pb系数均为显著的正值,但大小却不尽相同。四个城市中的北京市pb影响弹性系数最小,表示其他三个城市加权房价泡沫在某个季度的一个标准误的变动导致北京市在该季度的房价泡沫发生0.264%的正向变动。天津市pb影响弹性系数最大,其他三个城市的加权房价泡沫在某个季度的一个标准误的变动将导致天津市在该季度的房价泡沫发生1.655%的正向变动。

广义货币供应量的正向冲击对四个城市房价泡沫均有正向作用。中国近些年来的宽松货币政策对于房价泡沫确实有显著的正向推动作用。货币供应量的变动对不同的城市房价泡沫的影响具有明显的异质性。冲击下,天津和上海房价泡沫上涨幅度较大(0.09556%、0.08208%),北京涨幅最低(0.02172%),这与前人研究不同。导致这一现象的原因有以下两点:

表1 星标变量对本地变量的同期影响

一是人口虹吸效应,货币供给正向冲击将北京市房价泡沫推至更高,居民预期到房价将继续升高,选择房价泡沫相对较低的城市购房,人口与资本的流出抑制房价泡沫膨胀。

二是资本流动性,城市房价泡沫尚未膨胀到极限之前,大量资本涌入该城市的房地产业,泡沫发展到一定程度,难以从中获得高额回报,资本迁移到房价泡沫尚未产生或较低的城市,抑制房价泡沫膨胀。

城市房价泡沫对不同城市溢出效应在强度与方向上存在明显差异。除天津外,其余直辖市的房价泡沫冲击对其他三个城市的房价泡沫均产生正向的反应。天津市所承受的最大正向溢出效应来自重庆(0.041051%),最大的负向溢出效应来自于其自身的冲击(-0.06831%),与其他直辖市相比天津市房地产市场更容易受到外部房地产市场正向冲击的影响。重庆市房地产市场所承受的最大正向溢出效应来自于其自身的房地产市场冲击(0.032163%),作为西部城市与其他城市地理距离远,对其他直辖市的空间传递效应较弱。

房地产市场与金融市场信贷存在显著的联系,但在方向与强度上有所差异。北京金融市场信贷承受的最大正向影响来自于天津(228.6653%),最大负向影响来自上海(-150.715%),相较于其他直辖市,北京金融市场信贷更容易受到外部房地产市场影响。天津金融市场信贷承受的最大影响来自于重庆房地产市场(182.125%),其次是上海(-149.718%)和北京(-59.7115%)。上海金融市场信贷承受的最大影响来自于北京房地产市场(-91.8719%),其次是天津(53.07548%)和重庆(-32.6462%)。天津房价泡沫冲击仅对重庆金融市场信贷的冲击为负向影响(-10.692%)。

3 结论与建议

房地产市场与金融市场存在密切的联系。本文建立GVAR模型对货币政策影响下房价泡沫与金融风险的时空联动实证分析。研究发现:货币供应量的冲击对四个城市房价泡沫均有立竿见影的正向推动作用,对各城市的推动效果不同;房价泡沫的溢出效应明显,不同城市存在差异。房价泡沫的溢出效应往往呈现非对称性,溢出效应强度不与地理距离成正相关关系,还会受到经济、预期等因素的影响;房价泡沫对信贷的影响显著,但不同城市影响方向与强度存在显著差异。房价与金融风险之间的联系往往非对称,这种非对称体现在方向与强度上。同时,房地产市场对金融市场的影响强度与方向不同,并不一定与地理距离相关。

本文研究具有明确的政策启示:对于宽松货币政策导致房价泡沫的正向推动需要警惕,优化货币政策调控机制,对不同城市进行差异化调控,还应注意不同城市间的经济、地理联系导致政策的抵消或加强作用。传统的盯住通货膨胀的货币政策规则更容易导致货币的超发,进而推高房价泡沫,央行可以考虑将房价泡沫纳入货币政策调控的目标。构建房地产市场金融风险监测体系,充分识别度量并预警金融风险是防范金融风险的前提和基础,实时对金融风险进行预警。完善房地产金融市场审慎的管理政策体系,应当重视房地产市场波动引发的金融风险,探索研究合理的房地产金融风险指标并纳入房地产金融市场的管理政策体系。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

大社会(2020年3期)2020-07-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

当代陕西(2019年15期)2019-09-02

中国外汇(2019年22期)2019-05-21

辽宁经济(2017年12期)2018-01-19

西安工程大学学报(2016年3期)2016-06-05

山西农经(2016年3期)2016-02-28