高管身份认同对并购绩效的影响研究

2022-10-31 01:41许文静林津亦王则群

中国注册会计师 2022年10期

| 许文静 林津亦 王则群

一、引言

身份认同起源于社会学,是指人在社会化过程中对自身角色的定位,其定位往往受到血缘、地缘等客观因素的影响(Proshansky,1983)。身份认同在2000年首次被引入经济学领域,Akerlof、Kranton(2000)阐述了群体规范对个人行为以及效用的影响。我国是一个乡土观念浓厚的国家,这种社会特征背景下的经济快速发展,意味着正式制度所代表的市场经济体系和非正式制度所代表的传统文化、地缘因素等会发生冲突和碰撞。在正式制度的前提下,地域文化、道德规范、风俗习性等非正式制度因素会对企业经济活动产生重要影响。

身份认同是目前研究中较为新型的非正式制度因素,基于身份认同角度研究其对企业经济活动影响的文献较少,主要集中在对地区经济、当地环境治理等的推动作用,对于公司微观方面尚未有深入的研究(张平,2012;李书娟,2016;胡珺,2017)。同时对于何种因素会影响企业并购绩效,已有较多文献注意到高管个人特质对并购绩效的影响,例如海外经历(周中胜等,2020)、管理者动机(李善民,2005),而从身份认同这一管理层特质视角研究其对并购绩效的影响较少。基于此背景,本文以身份认同作为并购绩效研究新的切入点,深入探讨高管身份认同对并购绩效产生的影响。

二、理论分析、文献综述与研究假设

(一)高管身份认同与并购绩效

高阶理论认为管理者在自身既有的认知体系和价值观的框架下,其个人特质会导致高管对相关事件具有个人主观理解并影响高管决策,进而对企业发挥作用(Hambrick、Mason,1984)。身份认同作为高管个人特质之一,可通过以下两个方面影响企业并购绩效:(1)并购绩效产生的关键在于并购双方能否发挥协同效应,而并购整合成本对协同效应有重要影响作用(Lajoux,2006)。整合关键在于并购双方的业务融合状况以及员工的合作,身份认同意味着高管在自身定位中和目标方具有一定的群体归属,会具有相似或相同的价值观和行为方式(孙爱萍,2009),即身份认同会促进双方的业务融合。同时并购活动中思维认定的相似之处能够减少双方在并购协商中的分歧,降低双方的沟通成本,促进协同效应,从而提升并购绩效。(2)身份认同会提升双方的信任程度,从而加快并购及后续整合步伐。社会的差序格局使得人们倾向于从具有血缘、地缘关系的人群中寻找合作伙伴(费孝通,1985)。身份认同度较高的人更容易找到更为顺畅的沟通和交流方式,因而能够以较快的速度消除双方的信任隔阂(黄玖立等,2017)。因而在并购活动中,与身份认同度高的目标方合作,高信任度能够降低交流摩擦所产生的并购成本,从而提升协同效应与并购绩效。基于上述分析,本文提出如下假设:

H1a:收购方高管与目标方企业具有身份认同时,会显著提升并购绩效。

身份认同范围的宽窄变化对并购绩效的提升作用会产生不同影响。语言是身份认同主要构成维度之一(Pendakur,2002),我国幅员辽阔,加之数千年文化积淀,形成了基于地域而形成的区域多样、类别丰富的方言文化。我国的语言体系中,根据发音和使用区别,将方言从地理范围较大的方言大区可递进划分为方言区,进而再划分为方言片,层层递进,依次缩小。黄亚平、刘晓宁(2008)研究提出,方言的使用人群范围越窄、数量越少,其所产生的群体认同和凝聚力就越强。因此在越小范围内的语言背景,身份认同的功能就会越强,并购整合的成本越低,协同效应越强,对并购绩效的提升作用越明显。由此本文继而提出如下假设:

H1b:身份认同的范围越窄,对并购绩效的提升作用越明显。

(二)产权性质、高管身份认同与并购绩效

国有企业和民营企业在公司治理、组织架构等各个方面都存在着显著区别(陆瑶等,2014)。首先,从并购动机上看,民营企业在做出并购决策时,经济效益是并购的首要目的,身份认同对于并购绩效具有提升作用,因此企业会倾向于选择身份认同度高的并购对象,使得身份认同对并购绩效的影响更加显著;而国有企业的并购决策会加入政府的指令安排,可能会从国家宏观角度考虑并购原因,如主要出于行业发展、国家经济状况、社会稳定、特定领域的控制力等因素(张旭,2012),从而在并购对象的选择上会相对弱化考虑协同效应,因此身份认同对并购绩效的影响在收购方为国有企业时会显现得较弱。其次,从企业内部控制权来看,国有企业的资本所有权及控制权主要集中在政府,政府主导的决策会弱化高管身份认同因素在并购决策中的影响作用;相比之下,民营企业在选择并购对象和进行并购整合活动时更具有自主选择权和操作权。因此在收购方为民营企业时,身份认同对并购绩效的影响会较强。由此本文提出如下假设:

H2:当收购方为民营企业时,高管身份认同对并购绩效的提升作用更显著。

(三)正式制度化水平、高管身份认同与并购绩效

制度的主要功能在于规范行为,为经济的健康发展提供重要支撑。我国长达数千年的文化历史演进和发展衍生的文化替代因素在企业决策、经济运行等方面产生了显著的影响(戴亦一等,2016)。对于具有一定外部性的并购市场,市场的运行不仅依靠着政府所建立的正式制度,同时也需要依靠非正式制度的引导和激励。新制度经济学理论表明,由于非正式制度的长期演进和文化引导,非正式制度的效用在正式制度相对失灵的情况下更加有效,且与正式制度具有互补作用。由此在正式制度发展较差的地区,高管身份认同这一非正式制度对企业并购绩效影响作用更加明显。由此,本文提出如下假设:

H3:在正式制度化水平较低的地区,高管身份认同对并购绩效的提升作用更显著。

三、研究设计

(一)样本选择与数据来源

由于需要用到并购样本在并购前两年以及并购之后两年的数据,本文以2009-2020年沪深A股并购上市公司的相关数据作为样本公司的研究期间,选取首次公告日在2011~2018年的并购上市公司作为研究样本。研究剔除:(1)关联方交易的并购;(2)标的物为资产收购(王艳等,2014);(3)银行业、保险业等金融公司;(4)被并方为个人或者同时存在多个被并购方的样本;(5)数据缺失的公司。最终得到样本829个。

收购方高管与目标企业所属的语言片区参照中国社科院编制的《中国语言地图集》,高管籍贯与身份认同通过数据库和手工收集整理并匹配得出,其他数据来自CSMAR数据库。

(二)变量设定

1.并购绩效的度量。为全面反映并购前后的绩效情况,参考陈仕华(2013)、王艳等(2014),以总资产收益变化值(ΔROA)衡量并购前后的绩效变化,检验身份认同对并购绩效的影响。分别计算出并购前两年与并购完成后两年的总资产收益率(ROA)的均值,将二者相减得出总资产收益变化值(ΔROA)。

2.身份认同的度量。根据费孝通提出的差序格局,中国的传统人脉格局由亲至疏、由近到远,形成以个人为中心的同心圆进行延伸。身份认同主要指家乡身份认同与地方身份认同,这种归属于特定群体所带来的情感和身份价值,往往受到血缘、地缘的影响。语言作为身份认同衡量的关键指标(Pendakur,2002),其类别的划分突破了行政区划的界限。相似的语言背景不仅仅意味着双方的血缘、地缘关系的决定因素——地理距离相近,也体现出双方拥有相近的思维方式和价值观,地域归属感和认同感也更加强烈。因此本文采取两者方言距离衡量身份认同。

身份认同的确定通过如下四个步骤:第一,进行方言类别的划分。参照戴亦一(2016)确定个体的方言类别。《中国语言地图集》精准统计了全国283个地级市、2500多个县范围的语言类别情况,将汉语方言划分至汉语、方言区、方言片、方言小片四个层级范围。第二,确定收购方高管的籍贯。本文将董事长作为管理层代表,在其非全职的情况下使用总经理的数据。该条数据并非强制披露,在数据库中较难收集,本文主要采取了手工收集的方法。先从CSMAR数据库“公司高管个人特征库”获取现有的籍贯信息;再针对未披露数据输入“籍贯”“家乡”“出生地”“老家”等关键词链接高管姓名,进行网上手工搜集;最后进行补充收集。若籍贯的信息难以获取则用出生地来代替,若两者都没有,则以该高管公司并购的首次公告日前的任职地域为代替(李路等,2020)。第三,确定个体的方言类别。参考《地图集》对方言类别的划分,根据高管籍贯和目标企业所在地确定其所属方言区、方言片和方言小片。第四,根据方言距离计算身份认同度。本文以方言区、方言片、方言小片三个层级作为标准,当高管籍贯与目标企业所在地同属一个方言小片时,说明双方语言背景极为相近,身份认同度赋值为3;若同属于一个方言片但不同方言小片,则身份认同度赋值为2;若属于同一方言区但不同方言片,身份认同度赋值为1;若不属于同一方言大区,身份认同度赋值为0。赋值越大,则身份认同度越高。

同时参考戴亦一(2019),本文进一步构建三个虚拟变量La1、La2、La3衡量依次缩小的身份认同范围,检验身份认同范围逐级变窄时对并购绩效产生的影响。如果高管籍贯和目标企业所在地为同一方言区,即身份认同范围在同一方言区内,La1赋值为1,否则为0;如果高管籍贯和目标企业所在地为同一方言片,即身份认同范围在同一方言片内,La2赋值为1,否则为0;如果高管籍贯和目标企业所在地为同一方言小片,即身份认同范围在同一方言小片内,La3赋值为1,否则为0。身份认同范围越窄,身份认同的效应就会越强,本文通过相应模型的系数检验身份认同范围的差异对并购绩效产生的不同影响。

3.控制变量与调节变量。参考蔡宁(2019)、陆瑶(2014)的研究,本文的控制变量包括:公司规模(Size)、资产负债率(Lev)、公司价值(TobinQ)、股权集中度(F i s h a r e)、公司成立年限(Age)等。本文调节变量为:产权性质(SOE)、正式制度化水平(Index),依据李善民(2019)采用市场化水平衡量正式制度的发展水平。此外,本文还设置了行业(Ind)和年度(Year)两个哑变量,分别控制行业和年度固定效应。

本文具体变量定义见表1。

表1 主要变量定义

(三)模型构建

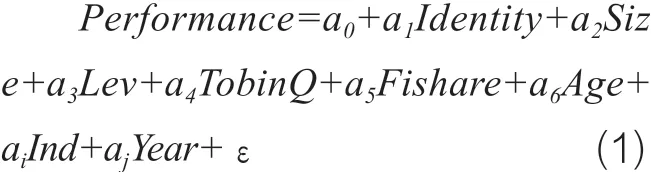

根据本文假设和变量界定,参考蔡宁(2019)构建模型(1)验证H1a,即高管身份认同对并购绩效的影响。若系数α显著大于0,即收购方高管身份认同对并购绩效有显著提升作用,假设H1a得证。

构建模型(2)验证H1b,即身份认同范围变化对并购绩效的影响。其中La的取值分别La1、La2、La3,若La1、La2、La3的系数均显著大于0,且系数依次增大,则表明当高管与目标企业所在地的方言距离越近,即身份认同的范围越窄,对并购绩效的提升作用越显著,假设H1b得到验证。

在模型(1)的基础上,将样本按照产权性质的不同进行分组回归,检验产权性质对身份认同与并购绩效的关系影响。分组回归中,若民营企业样本Identity的系数α显著性水平更高,系数为正且大于国有企业,说明民营企业中身份认同对并购绩效的提升作用更大,假设H2成立。

在模型(1)的基础上,将样本按照正式制度化水平高低的不同进行分组回归,检验地区制度化水平差异对身份认同与并购绩效的关系影响。参考樊纲市场化水平指数,将样本公司按照低于平均值和高于平均值进行分组检验,若正式制度化水平较低的样本Identity的系数α显著为正,且数值大于正式制度化水平较高的样本,则说明在正式制度化水平较低的地区,身份认同对并购绩效的提升效果更好,假设H3成立。

四、实证结果与分析

(一)描述性统计

主要变量的描述性统计结果见表2所示。表2的描述性统计结果显示:收购方高管身份认同均值为1.109,标准差为1.304,说明多数收购方管理层选择了具有身份认同感的目标企业进行交易,也说明人们具有差序格局所导致的选择倾向。此外,属于同一方言区、方言片、方言小片的高管数量逐级降低,均值由0.468、0.372降至0.269,说明随着地域区块划分的越细,相应同一区域的群体数量会减少,身份认同的概率会越低。

表2 描述性统计

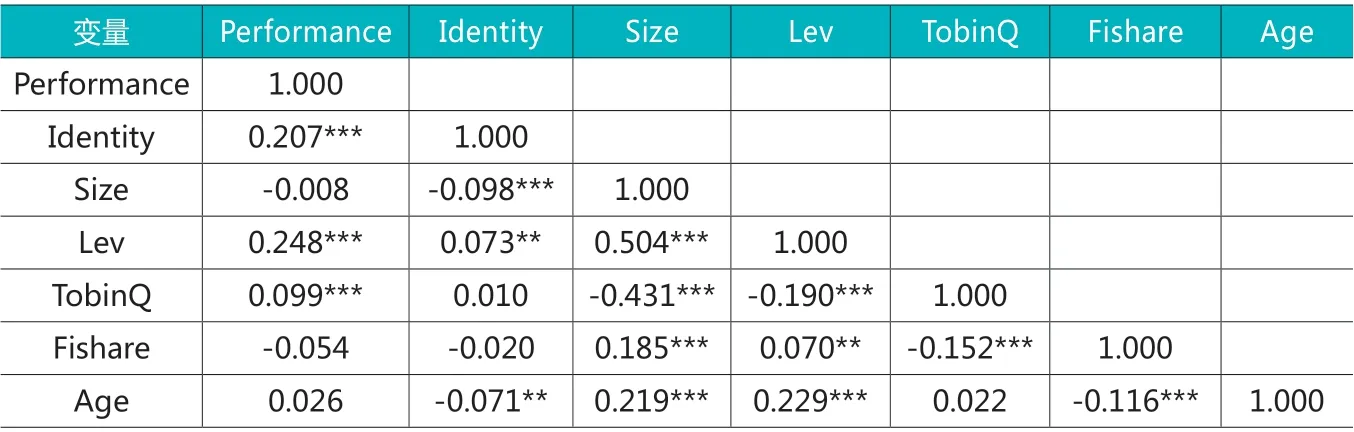

(二)主要变量相关性分析

主要变量的相关系数矩阵如表3所示。表3结果显示:身份认同Identity和并购绩效的相关系数为0.207,在1%的水平上显著,初步说明身份认同和并购绩效呈显著正相关。

表3 相关性检验

(三)回归结果与分析

模型(1)和模型(2)的回归结果如表4所示。表4列(1)结果显示:身份认同Identity的系数显著为正,即高管身份认同对并购绩效起到显著正向促进作用,假设H1a得到验证。表4列(2)至列(4)结果显示:La1、La2、La3三个变量的回归系数分别为1.084、1.294、1.915,回归系数逐级增大,并始终在1%的水平上显著,说明身份认同的范围越窄,对并购绩效的提升作用越显著,假设H1b得到验证。

表4 高管身份认同对并购绩效影响的回归结果

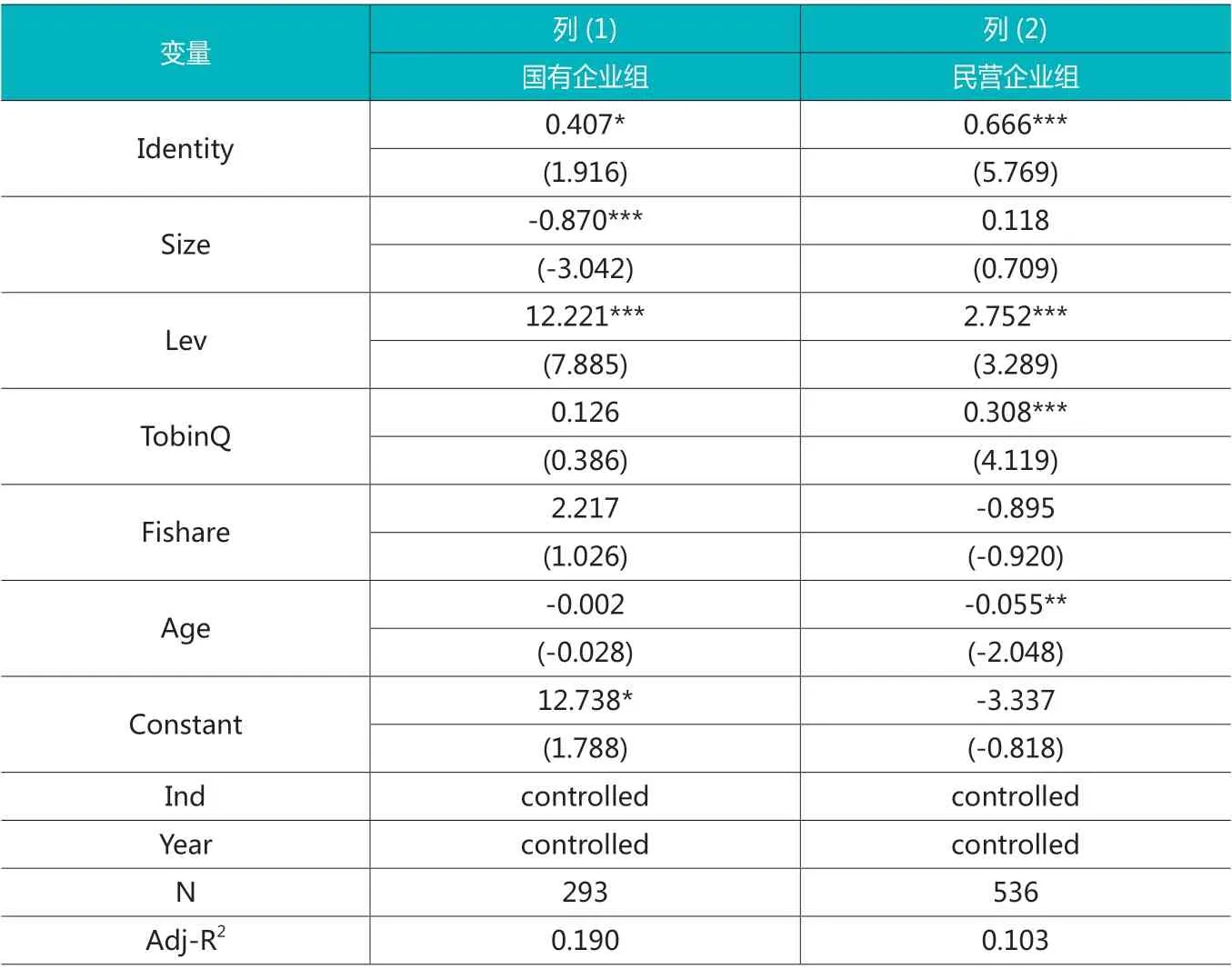

产权性质对身份认同与并购绩效关系影响的分组回归结果见表5所示。表5回归结果显示:相较国有企业组,民营企业组的身份认同Identity的回归系数与显著性水平均更高,说明民营企业中身份认同对并购绩效的促进作用更好,假设H2得到验证。

表5 产权性质差异对身份认同与并购绩效的影响

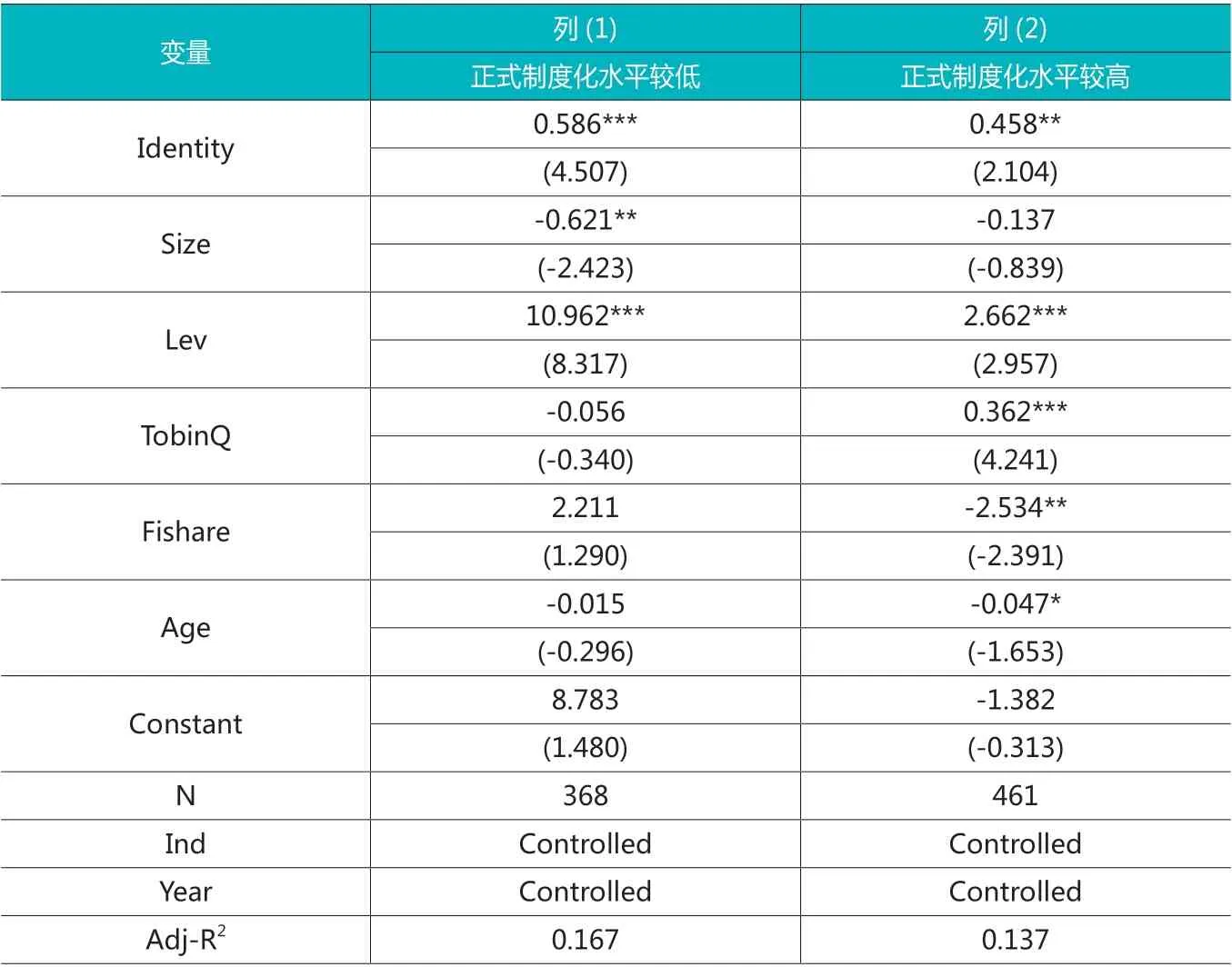

制度化水平对身份认同与并购绩效关系影响的分组回归结果见表6所示。表6回归结果显示:在正式制度化水平较低的样本中,高管身份认同的影响更为显著且回归系数大于正式制度化水平较高的地区,说明在正式化制度水平较低的地区,高管身份认同度对并购绩效的提升作用更大,假设H3得到了验证。

表6 制度水平差异对身份认同与并购绩效的影响

(四)内生性问题

参考戴亦一(2019)的研究,本文采用高管籍贯所在地的地形起伏度作为工具变量进行二阶段回归以克服可能存在的内生性。在地形复杂的地区,山脉河流的存在更容易割裂各个地区的联系,从而导致不同方言、不同行为习惯和思维方式的产生(刘毓芸等,2015),进而导致身份认同的不同。封志明(2007)指出地形起伏度越高,由于地形的阻隔和交通成本的增长,人口密度会越低,这意味着来自同一方言小片的群体越少,使得高管对目标企业所在地的身份认同概率降低。因此,地形起伏度与身份认同应呈现显著的负相关关系。同时,地形起伏度的决定因素是地理状况,人为不可调节,因此,地形起伏度是测量高管身份认同对并购绩效影响的较为合适的工具变量。本文以封志明(2007)统计研究的中国地形起伏度统计表,设置工具变量QFdu,通过两阶段最小二乘法回归进行内生性检验,结果见表7所示。表7内生性检验结果显示:第一阶段回归中,地形起伏度与身份认同呈现显著负相关;第二阶段回归中,身份认同与并购绩效呈现显著正相关,表明身份认同确实起到了提升并购绩效的效果。即在解决内生性问题后,本文的研究结论依然成立。

表7 内生性检验

(五)稳健性检验

参考李蕾等(2009)以并购前后两期净资产收益率均值之差作为并购绩效的替代衡量方法进行稳健性检验,其检验结果见表8所示,本文的核心结论保持不变。

表8 稳健性检验

五、研究结论与建议

本文基于非正式制度的视角,结合我国乡土观念浓厚的社会特征背景,实证研究了由血缘、地缘衍生的家乡和地方身份认同对并购绩效的影响机制。本文的主要结论如下:(1)收购方高管与目标企业的身份认同显著提升了并购绩效;(2)随着高管身份认同范围的变窄,身份认同对并购绩效的提升作用也不断加强;(3)相比国有企业,民营企业中高管身份认同对并购绩效的提升作用更大;(4)在正式化制度水平较低的地区,高管身份认同对并购绩效的提升作用更大。

本文的研究结论对监管部门有效引导企业的并购行为、提升并购绩效具有如下的政策意义:(1)提升并购双方的身份认同度,以促进并购整合的效率和效果。良好的并购整合对并购绩效的提升至关重要,在并购整合过程中,身份认同所带来的归属感、信任感和认同感会促进整合成本的降低,从而提升并购绩效。(2)在并购中发挥非正式制度的积极作用。非正式制度长久的传染延续性,对我国经济运行的激励和约束作用不容忽视。在逐步完善相关并购法规的同时,适当运用与发挥非正式制度的积极影响,平衡好文化和制度的交互作用,从而制定有利于我国经济运行的中国特色治理体系。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

福建基础教育研究(2019年8期)2019-05-28

卷宗(2018年24期)2018-11-07

中学生博览(2017年23期)2017-12-16

时代英语·高二(2017年4期)2017-08-11

学生天地·小学中高年级(2017年5期)2017-06-09

红领巾·成长(2016年10期)2017-05-10