前10月规模以上工业企业营收同比增7.6%

2022-12-04 14:44

证券市场红周刊 2022年46期

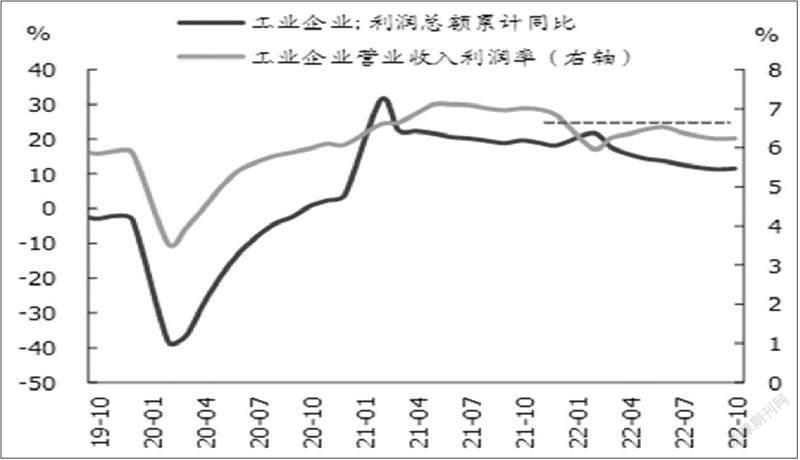

中信证券:10月工业企业利润增速较9月有所回落,主要原因是去年同期的高基数因素。然而,随着近期国内疫情散发多发,出口增速有所回落,四季度工业企业利润或将出现今年的第三次探底。但随着稳增长政策持续发力,工业企业利润从上游向下游转移的节奏加快,中下游行业利润大幅回暖,利润结构持续改善。

渤海证券:整体而言,10月工业企业效益数据结构层面继续优化,国企和私营企业的盈利分化情况有所收敛、下游行业利润进一步改善,但海外需求下行趋势较为确定,以及国内疫情多点散发下,工业企业需求端面临较大压力。考虑到11月国内疫情仍处在发展阶段,需求端仍受干扰,工业企业效益数据或继续承压。

海通证券:总体看,10月利润增速同比跌幅扩大、企业盈利压力增加,这主要是由于国内疫情形势更加复杂、海外经济衰退风险增加,使得内外需同时承压。下一阶段,政策或将更注重高效统筹疫情防控和经济社会发展,预计稳经济政策将加强落实、全国物流保通保畅工作将继续推进,工业企业经营情况或将稳定恢复。

开源证券:首先,受疫情对生产和供应链存在影响,叠加2021年较高基数,工增累计同比仍处低位。其次,PPI累计同比持续收窄,对企业利润形成拖累。从前9月的利润结构占比来看,受益于大宗商品价格下行影响。上游利润降低使中下游成本降低,中下游消费品利润占比出现回升,利润结构持续改善。而10月改善幅度已经较小,其中中游设备类改善相对较大,或证明企业生产逐渐回升,对设备需求回升。经济出现持续恢复或是确定方向,提振内需是稳定经济的重要支撑。对制造业来说,政策支持力度较强,如制造业为重点推动利用外资高质量发展、加快投向制造业领域贷款、前三季度制造业贷款新增4.2万亿元,同比多增1.8万亿元等,政策对内需仍有支持。

光大证券:10月,受到去年同期高基数以及疫情反复因素的共同影响,工业企业盈利增速降幅再度扩大,但仍有两大结构性亮点值得关注,一是盈利结构持续改善,以装备制造业为代表的部分中下游行业,利润上升明显;二是上游资源品价格回落,缓解下游企业成本压力,推动利润率回暖的逻辑得到验证。向前看,随着防控措施的精准性、科学性不断提升,疫情带来的供给端约束效应将持续弱化,为实施扩大内需政策创造良好条件。与此同时,近期指向工业企业的政策支持力度不断加大,实效也在不断显现,供需两端将逐步形成合力,对工业企业盈利形成有力支撑。我们预计,工业企业盈利将在2023年一季度筑底,二季度起有望企稳回升。

图说

1~10月企业利润同比降3%(前值降2.3%),三年复合增速11.6%(前值11.3%)。整體看,1~10月工业企业盈利降幅继续扩大,同比已连续4 个月为负,需求偏弱、价格回落、高基数等仍是主要拖累,利润率有边际回升;单月看,10月盈利再降且弱于季节性,跟消费、投资、出口、社融等全线回落传递的信号一致。往后看,11月盈利预计环比改善,同比仍降,但幅度可能收窄,换言之,盈利仍将继续磨底。

——摘自国盛证券宏观经济研究报告

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

今日农业(2021年12期)2021-10-14

无锡职业技术学院学报(2019年4期)2019-12-27

汽车观察(2018年10期)2018-11-06

小学生必读(中年级版)(2018年6期)2018-09-05

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

小学生学习指导(低年级)(2017年9期)2017-08-07

股市动态分析(2016年27期)2016-07-26