金融科技如何影响企业技术创新

——来自上市公司的证据

2023-01-08 09:58何红渠

广西大学学报(哲学社会科学版) 2022年4期

何红渠,汪 洋

创新是引领生产力持续提升,推动经济增长的源动力。①Romer,P.M.,“Endogenous Technological Change”,Journal of Political Economy,Vol.98,1990,pp.71—102.“十四五”规划指出,要完善技术创新市场导向机制,强化企业创新主体地位。然而,与实现科技自立自强的目标相比,我国创新能力还不能适应高质量发展的要求。②冯根福、郑明波、温军等:《究竟哪些因素决定了中国企业的技术创新——基于九大中文经济学权威期刊和A股上市公司数据的再实证》,《中国工业经济》2021年第1期。在当前依靠银行体系分配金融资源的金融结构下,创新型企业能否得到充分有效的金融支持,尚存在许多争议。③龚强、张一林、林毅夫:《产业结构、风险特性与最优金融结构》,《经济研究》2014年第4期。制约我国金融业服务实体经济质效的关键是融资模式与金融供求的不平衡。④黄益平:《中国数字金融能否持续领先?》,《清华金融评论》2018年第11期。目前我国金融体系对企业技术创新的支撑作用有待进一步完善:第一,融资总量和结构与企业技术创新间接融资需求不适配。第二,金融发展的不充分制约了金融功能的发挥。我国当前以金融中介为主的金融结构一定程度上制约着金融功能的充分发挥,难以有效支撑创新型中小企业的发展。⑤姚耀军、董钢锋:《中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据》,《金融研究》2015年第4期。第三,金融供给受到制度环境的约束。我国金融制度与科技创新固有属性存在内在不一致性,导致金融供给与创新主体多样化和个性化的融资需求之间存在结构性不协调。⑥黄国平、孔欣欣:《金融促进科技创新政策和制度分析》,《中国软科学》2009年第2期。

作为金融供给侧结构性改革的重要组成部分,金融科技与数字技术有机融合,形成了全新的普惠金融发展业态,并成为国内外学者的研究热点。⑦Lee,I.and Shin,Y.J.,“Fintech:Ecosystem,Business Models,Investment Decisions and Challenges”,Business Horizons,Vol.61,2018,pp.35—46.与传统金融服务方式相比,金融科技能够更好提升金融服务的范围与效率,实现金融资源对实体经济的“精准滴灌”。透过现象看本质,探究金融科技的业务模式可以发现:金融科技是通过前沿科技手段,提升原有金融功能,在一定场景下获取数据,利用科技手段发现信用,并将资金传递给有信用的人或物的过程。究其本质,金融科技仍属于金融范畴,其仍是资金融通、配置资源和管理风险的行业。金融科技发展仍然存在因算法趋同极易引发系统性风险以及过度采集数据可能侵犯客户隐私等一系列问题。①Foley,S.et al,“Sex,drugs,andbitcoin:How much illegal activity financed through cryptocurrencies?”,Review of Financial Studies,2019,pp.1798—1835.金融科技究竟会对企业技术创新产生何种作用?在金融供给侧结构性改革持续推进、制度供给不断完善的背景下,金融科技如何在金融监管、市场化发展等制度环境下发挥作用?针对这些问题的考察,有助于厘清金融科技在金融供给侧结构性改革背景下的角色定位,实现金融科技的良性发展,推动金融科技更好服务企业技术创新。

本文力图在如下方面有所贡献:第一,重点验证“金融科技—企业技术创新”的关系,并将宏观政策的外生冲击纳入金融科技影响技术创新的分析框架。第二,基于金融功能理论,全面检验金融科技影响企业技术创新的具体机制。已有文献从融资约束、税收返还②李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期。及财务杠杆③唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5期。等方面进行了相关研究。本文尝试拆解金融科技“黑箱”,立足科技强化金融功能的现实,从“金融科技优化传统金融功能”入手,将金融科技影响技术创新的机制路径纳入金融功能视角下进行系统检验。第三,随着金融供给侧结构性改革持续深入,各类制度供给不断完善,加之前沿科技运用带来的复杂影响,这可能使得金融科技的创新驱动效应发生变化。本文将制度环境要素嵌入“金融科技—企业技术创新”的分析范式,考察不同金融制度环境下金融科技影响技术创新的差异。因此,本文能为我国金融制度的供给与设计提供合乎实践的经验支撑。

一、文献综述与研究假设

梳理相关文献可知,影响企业技术创新的因素大致可分为企业层面、行业层面和制度层面三类。在企业层面上,现有文献主要从企业规模、④安同良、施浩:《中国制造业企业R&D行为模式的观测与实证——基于江苏省制造业企业问卷调查的实证分析》,《经济研究》2006年第2期。公司治理⑤鲁桐、党印:《公司治理与技术创新:分行业比较》,《经济研究》2014年第6期。等方面开展研究。在行业层面上,主要关注行业竞争、⑥张杰、郑文平、翟福昕:《竞争如何影响创新:中国情景的新检验》,《中国工业经济》2014年第11期。产业政策⑦黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016 年第 4 期。等因素。在制度层面上,主要对制度环境、⑧龙小宁、易巍、林志帆:《知识产权保护的价值有多大?——来自中国上市公司专利数据的经验证据》,《金融研究》2018 年第 8 期。文化环境⑨徐细雄、李万利:《儒家传统与企业创新:文化的力量》,《金融研究》2019 年第 9 期。等方面进行研究。由此可见,企业技术创新需要一个由制度、政策、文化和经济等要素构成的有机整体进行支撑,如果缺乏技术创新所必需的支撑系统,企业技术创新质效势必难以有效提升。

我国正规金融服务长期的供给不足、宽松的监管环境在一定程度上是金融科技高速发展的重要前提。⑩Hua,X.and Huang,Y.,“Understanding China’s fintech sector: development,impacts and risks”,The European journal of finance,2020,pp.1—13.金融科技创新对于整个金融业而言是极具价值的,底层技术在金融领域引起的颠覆式创新,对公司个体和产业层面均产生了价值效应。①Chen,M.A.,Wu,Q.and Yang,B.,“How Valuable Is FinTech Innovation?”,The Review of Financial Studies,Vol.32,2019,pp.2062—2106.第一,融合前沿科技,金融科技实现功能提升影响技术创新。在科技手段的支持下,金融科技的资源配置、风险防控及信息传递等能力进一步强化。第二,回归科技原点,金融科技与金融机构共同构建良性生态。金融科技的发展会影响银行的负债结构,将资金从存款市场引向银行间市场。②邱晗、黄益平、纪洋:《金融科技对传统银行行为的影响——基于互联网理财的视角》,《金融研究》2018年第11期。金融科技和银行竞争的交互作用显著驱动企业的成长。③汪洋、何红渠、常春华:《金融科技、银行竞争与企业成长》,《财经理论与实践》2020年第5期。第三,推动金融“新基建”,金融科技夯实新型金融基础设施。比如,区块链技术应用于金融市场基础设施以提高效率,④黄尹旭:《区块链应用技术的金融市场基础设施之治理——以数字货币为例》,《东方法学》2020年第5期。为推动企业技术创新打下坚实基础。基于以上分析,本文提出假设1。

假设1:金融科技通过提升原有金融功能,驱动企业技术创新。

“金融是本质,科技是手段。”金融科技并没有改变自身的金融逻辑,更没有改变金融行业“供给—需求—制度”这一基本演化逻辑。金融科技仍然遵循金融发展的基本规律,其发展的根本动力是在不断降低金融交易成本的内在要求下,由技术变迁所导致的制度变迁。在“金融功能的外生性与金融制度内生性命题”⑤Bodie,Zvi and Merton,Robert C.,“Design of Financial Systems: Towards a Syntheses of Function and Structure”, Journal of Investment Management,Vol.3,No.1,First Quarter 2005.的揭示下:金融功能是高度稳定的,而金融制度则处于不断变化之中。理论上,同一种金融功能可以采用不同的金融制度或金融业态来实现。⑥周治富:《互联网金融的内生成长、基本模式及对商业银行的影响》,《南方金融》2017年第4期。由此可见,金融科技如何拓展或优化金融功能,金融科技究竟对企业技术创新产生何种影响,仍有待进一步探索。特别是金融供给侧结构性改革,对金融服务供给与金融制度建设缺陷进行根本性调整,⑦赵瑞政、王文汇、王朝阳:《金融供给侧的结构性问题及改革建议——基于金融结构视角的比较分析》,《经济学动态》2020年第4期。金融技术进步有效增进特定金融制度结构的效率,从而把金融交易成本以及相应金融行为扭曲的成本最小化。⑧张杰:《制度金融理论的新发展:文献述评》,《经济研究》2011年第3期。探究金融科技如何嵌入金融发展的整体性制度安排当中,实现金融科技与当下金融监管、金融禀赋等制度环境的有效耦合,具有重要的理论与现实意义。基于以上分析,本文提出如下假设。

假设2:制度环境正向调节金融科技与企业技术创新的关系。

假设3:制度环境负向调节金融科技与企业技术创新的关系。

二、研究设计

(一)数据来源和处理

本文以 2011—2019 年沪深 A 股上市公司为研究对象。上市公司及专利数据来源于CSMAR 数据库,省级层面金融科技公司的数据来自“企查查”网站。遵循已有文献惯例,本文对样本数据进行如下处理:一是剔除银行等金融类上市公司的样本,二是剔除数据缺失样本,三是剔除财务数据异常样本,四是剔除ST、ST*企业,五是对连续型变量进行双侧1%的缩尾处理。最终得到10070 个公司的年度观测值。

(二)变量设定

1.被解释变量

本文将企业创新(Innovation)设为被解释变量,并将企业专利数据分为三个层次:第一为企业的发明专利申请数,代表企业的核心技术创新能力(CorPat);第二为策略性专利申请,以实用新型专利和外观设计专利之和(StrPat)衡量;第三为企业的专利申请总数(Pat),作为技术创新总体水平的代理变量。

2.核心解释变量

本文将金融科技(FinTech)设为核心解释变量,并借鉴宋敏等的测度方法,①宋敏、周鹏、司海涛:《金融科技与企业全要素生产率——“赋能”和信贷配给的视角》,《中国工业经济》2021年第4期。使用区域金融科技企业数量作为衡量地区金融科技发展水平的代理变量。

3.中介传导变量

本文的中介传导变量包括以下四个方面。

融资约束(FinCons)。本文选取SA 指数作为企业的融资约束的代理变量,其具体计算公式为SA=-0.737×Size+0.043×Size2–0.04×Age。

财务风险(Z-Score)。借鉴Altman 的风险Z 值法②Altman,“Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy”,Journal of Finance,Vol.4,1968,pp.589—609.进行测算。Z 值与企业财务风险呈反向关系。

冗余资源(Absorb/UnAbsorb)。借鉴Vanacker 等的做法,③Vanacker T.,Collewaert V.and Paeleman I.,“The relationship between slack resources and the performance of entrepreneurial firms: The role of venture capital and angel investors”,Social Science Electronic Publishing, Vol.50,2013,pp.1070—1096.用行业水平对相应的财务指标进行调整,以消除不同行业之间的差异,以此来衡量企业的冗余资源。其中,未吸收冗余(UnAbsorb)用速动比例扣除该指标行业中值来度量,已吸收冗余(Absorb)用销售和管理费用与营业收入的比值扣除该指标行业中值来度量。

资本市场要素扭曲(CapDistor)。借鉴聂辉华和贾瑞雪的方法④聂辉华、贾瑞雪:《中国制造业企业生产率与资源误置》,《世界经济》2011年第7期。测算生产率的离散水平,作为企业资本市场扭曲程度的代理变量。

4.调节变量

本文确定以下三个方面的调节变量。

金融禀赋(FinEndow)。本文通过计算各地银行业的赫芬达尔-赫希曼指数(HHI),来衡量企业所在地银行竞争水平。该指标一定程度上能反映地区金融服务的供给情况。

市场化进程(Market)。本文采用樊纲的市场化指数⑤樊纲、王小鲁、马光荣:《中国市场化进程对经济增长的贡献》,《经济研究》2011年第9期。来衡量地区市场化进程。

金融监管(FinReg)。借鉴王韧等的研究,⑥王韧、张奇佳、何强:《金融监管会损害金融效率吗》,《金融经济学研究》2019 年第6期。本文采用“区域金融监管支出/金融业增加值”作为地区金融监管的代理变量。

5.控制变量

为了尽可能克服遗漏变量的影响,本文纳入了企业微观层面的多个变量,包括企业年龄(Age)、资产规模(Size)、企业成长性(Growth,当年营业收入增长率)、两职合一(Duality,董事长与总经理兼任时取1,否则为 0)、杠杆率(Leverage,资产负债率)、审计意见(Audit,审计单位出具标准无保留意见取0,否则为1)以及董事会独立性(Indep,独立董事占比)。

(三)模型构建

在方程(1)中,被解释变量Innovation 为企业的技术创新能力,以企业不同类型的专利申请数(Pat、CorPat、StrPat)表示,核心解释变量FinTech 为金融科技发展水平,Control 为前述控制变量,ε为模型随机误差项。具体回归分析中,为进一步提升模型准确性,本文进行了如下处理:第一,本文对金融科技指标进行滞后处理以缓解反向因果问题。第二,采用GMM 系统法进行检验。

三、回归结果

(一)总体影响分析

表1 汇报了地区金融科技发展对企业技术创新影响的回归结果。为解决企业层面技术创新水平的序列相关问题,本文使用系统GMM 回归进行实证分析。表1 第(1)、(2)、(3)列的实证结果显示,Fintech的系数在三组回归中均在5%的水平上显著为正,表明在考虑了技术创新序列相关这一特性之后(L.Pat、L.CorPat、L.StrPat,系数均在1%水平上显著),金融科技发展对企业技术创新存在显著正向影响。这一结果与前述的理论分析相吻合,金融科技提升原有的金融功能,进而推动企业的技术创新能力提升。

表1 回归结果

(二)内生性检验

本文采用双重差分估计(DID)对金融科技与企业技术创新的内生性进行检验。选取2015 年7 月国务院就推进“互联网+”行动发布指导意见作为外部冲击事件。借鉴钱雪松和方胜的处理方法,本文从各地区对“互联网+”政策的异质性反应着手构建对照组和实验组。①钱雪松、方胜:《担保物权制度改革影响了民营企业负债融资吗?——来自中国〈物权法〉自然实验的经验证据》,《经济研究》2017年第5期。按照2015 年我国各省份金融科技发展水平的中位数,以金融科技水平高低为基础将省份划分为对照组和实验组,并对两个组别在政策实施前后的金融科技水平进行趋势分析,具体 DID 模型如下:

其中,FinTechi,t是实验组标识,Posti,t是时点变量(2016 年及以后取值为1,之前取值为0),δt和σt分别为企业和年份固定效应。其中,Treati,t×Posti,t的系数α1表示政策的影响,如果α1显著为正,说明受政策冲击较大地区的企业技术创新水平提升较为明显,即金融科技能够显著提升企业的技术创新水平。结果显示,Treati,t×Posti,t的系数均在1%的水平上显著为正,与预期一致。Treat 与事前年份虚拟变量(year2012、year2013、year2014、year2015)的交互项均不显著异于0,满足DID 的平行性假定。

(三)稳健性检验

本文采取剔除特定样本干扰和替换关键变量两种方式进行稳健性检验。一是考虑直辖市样本的反向因果问题,参考罗煜等,②罗煜、何青、薛畅:《地区执法水平对中国区域金融发展的影响》,《经济研究》2016年第7期。剔除后结论依然稳健。二是更换金融科技发展水平的衡量指标。采用北大数字金融发展省级指数替换,结论仍然稳健。

四、金融科技的功能提升机制检验

为进一步探究“金融科技—企业技术创新”的机制“黑箱”,本文借鉴温忠麟等考察中介效应的方法,①温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。全面检验金融科技影响企业技术创新的传导机制。

(一)模型设计

(二)分机制检验

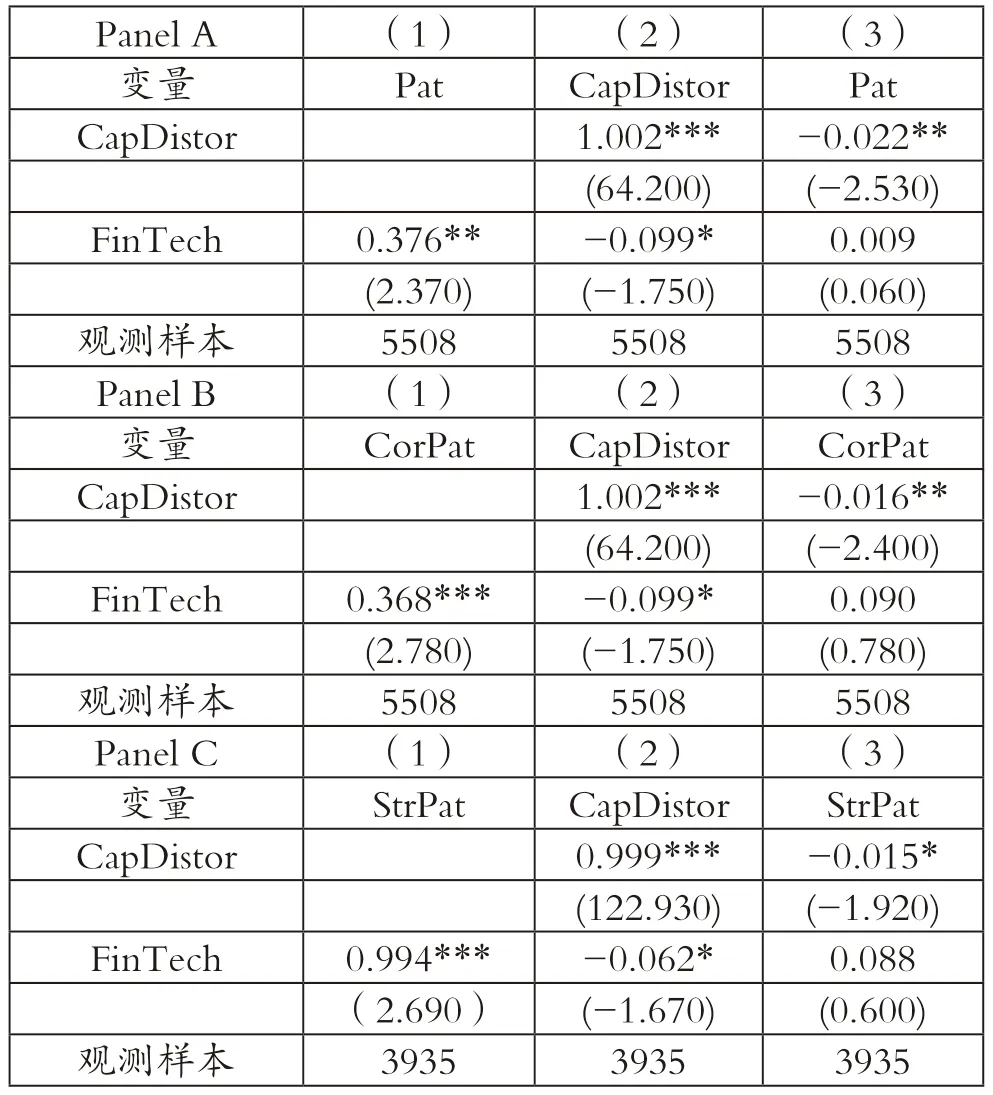

表2 结果显示:金融科技对三个层次的创新能力均具有完全中介效应,表明金融科技有助于减轻资本要素市场扭曲带来的资本扰动,从而缓解企业技术创新资源有效配置的外部摩擦。

表2 资本市场要素扭曲中介机制检验

表3 结果显示:金融科技对企业技术创新影响效应显著,且均通过了5%以上的显著性统计,同时,金融科技对企业技术创新存在完全效应,证明金融科技有助于降低企业财务风险,从而驱动技术创新。

表3 财务风险中介机制检验

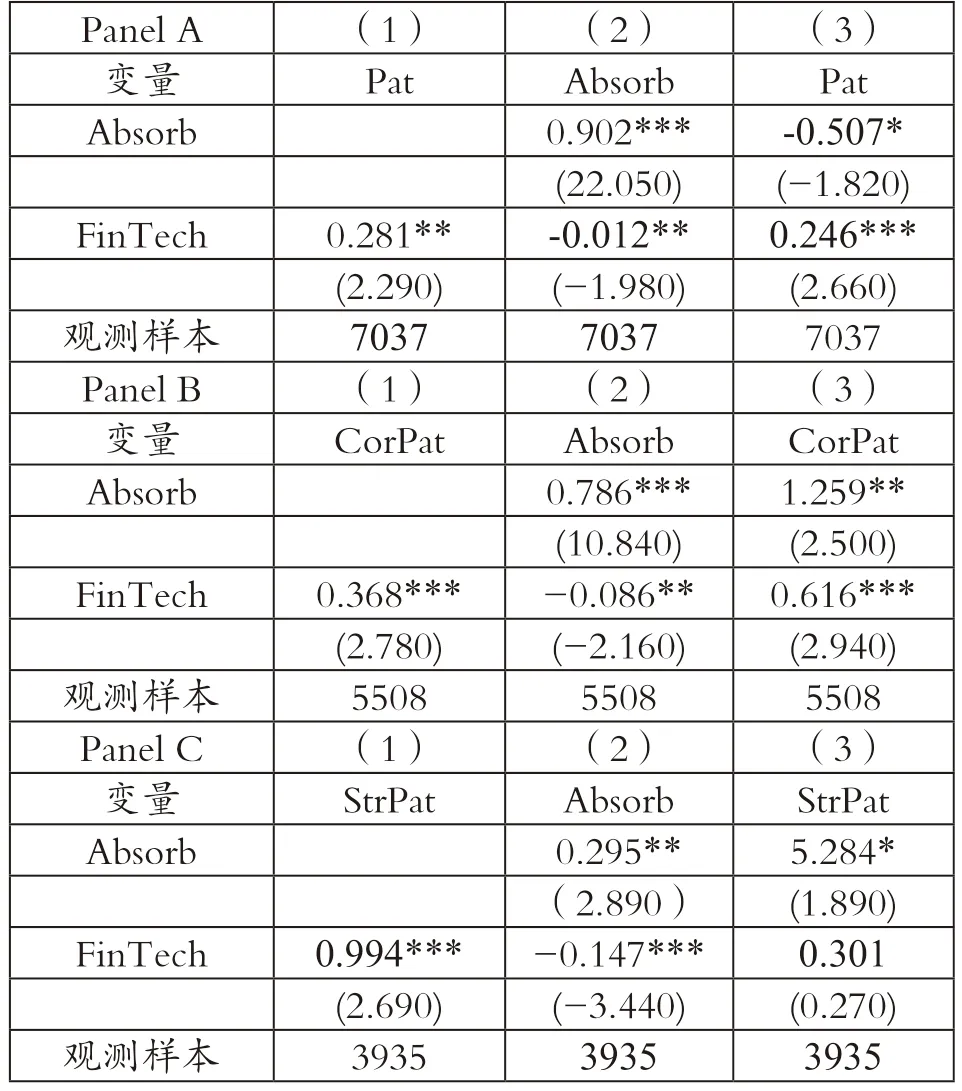

表4 检验了未吸收冗余的中介机制。表4PanelA 中相关系数显示未吸收冗余对企业总体技术创新能力的中介机制完全显著。PanelB 和C 中,分别显示未吸收冗余对企业核心创新能力和策略创新能力中介效应存在。②根据温忠麟等的中介效应检验程序,由于表4 Panel B和C中γ2均显著,且通过了5%和1%的显著性检验,因此需要进行Sobel检验以判定最终的中介效应是否存在。通过Sobel检验,最终P值分别为0.008和0.000,即Sobel检验通过,中介效应存在。上述结果表明金融科技在前沿科技加持下,能充分挖掘、利用企业的未吸收冗余,为企业技术创新提供更多的资源保障。

表4 未吸收冗余中介机制检验

表5 检验了已吸收冗余的中介机制。表5 中PanelA 和B 结果显示已吸收冗余的中介效应存在。相比较而言,PanelC 结果说明已吸收冗余对于企业策略创新的中介效应完全显著。由此可得,金融科技仍能通过挖掘、利用企业的已吸收冗余驱动技术创新,然而由于已吸收冗余的隐蔽性,金融科技通过已吸收冗余驱动企业总体创新和核心创新的效用有待进一步加强。这意味着,在数字经济发展背景下,金融科技塑造数字理念和思维,加快企业内部组织架构再造,优化敏捷型、创新型内部管理架构,驱动内部资源支撑技术创新活动。

表5 已吸收冗余中介机制检验

五、进一步分析:制度金融下的探索

本部分重点探究在制度环境下金融科技如何影响企业技术创新。具体实证设计中,首先,以50%分位数对制度环境变量进行分组处理,并运用方程(1)重新检验,其次,采用金融科技与制度环境的交互项进行研究[参见回归方程(6)],以分析不同强度的制度环境下金融科技对企业技术创新的影响效应差异。

在方程(6)中,本文将核心解释变量金融科技(FinTech)和制度环境(Institu)进行交互处理,得到交互项FinTech×Institu。若交互项系数显著为正,则意味着对应制度环境在“金融科技驱动技术创新”效应中起到正向增强作用,反之,则表明该项制度环境与金融科技存在不适配。

表6PanelA 研究了地区金融禀赋的调节效应。在地区金融禀赋较优的区间中,金融科技对企业技术创新有全面且显著的正向效应。交互项系数(FinTech×FinEndow)显示金融科技对企业总体技术创新和核心技术创新能力都有着显著促进作用。这表明,金融禀赋对于推动金融科技驱动企业技术创新大有裨益。

表6PanelB 研究了地区市场化程度的调节效应。地区市场化程度的深化较为明显地改善了企业的技术创新能力。交互项结果(FinTech×Market)显示:市场化程度对金融驱动技术创新具有显著正向影响[第(7)至(9)中企业技术创新各维度的系数均显著为正]。

表6PanelC 研究了金融监管的调节效应。结果发现,金融监管的增强,明显加大了金融科技对企业技术创新的驱动作用。交互项结果(FinTech×FinReg)显示金融监管有利于金融科技驱动企业技术创新,验证了“金融监管是金融科技发展守正创新的基本前提”。

表6 制度金融下金融科技影响技术创新的回归分析

六、结论及政策建议

本文结合2011—2019 年A 股上市公司数据,实证检验了金融科技对企业技术创新的影响效应,主要得到以下结论:第一,金融科技有力推动了企业技术创新能力提升。第二,金融科技本质上仍属于金融范畴,其驱动企业技术创新的作用机制在于提升传统金融的功能。第三,良好的制度环境是金融科技发挥技术创新驱动效应的重要基础,特别是在较优的金融禀赋、较高的市场化进程以及较强的金融监管下,更能实现金融科技的正向驱动作用。

本文具有以下政策启示:第一,积极推动金融科技发展,利用政策引导金融科技更好服务企业创新发展。在前沿科技的催化下,让金融科技逐渐变为产业发展数字化与金融化的加速器。要强化传统金融机构与新兴技术手段的全方位融合,将金融活水引到企业技术创新的根上。第二,坚守风险底线,处理好引导创新与优化监管的关系。金融科技的风险通过各领域产业链叠加,集合成传统金融、信息科技与赋能产业的多层次风险。要坚持功能监管定位,建立金融科技审慎监管体系,同时应大力发展监管科技,提升金融监管的针对性、及时性与穿透性。第三,优化制度供给,最大限度发挥金融科技的正向力量。应改变金融制度供给的跟随策略,强化制度建设的前瞻性、过程性和协调性,建立围绕金融要素、金融功能属性的制度供给原则。要通过金融与科技制度建设的“双供给”,最大限度发挥金融科技对技术创新的正向效应。

猜你喜欢

人大建设(2020年2期)2020-07-27

辽金历史与考古(2019年0期)2020-01-06

当代陕西(2019年13期)2019-08-20

金桥(2018年12期)2019-01-29

少儿科学周刊·儿童版(2017年9期)2018-03-15

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

杂文选刊(2016年12期)2016-12-09

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19