我国钢材货物海上运输市场发展现状及趋势研究

2023-02-07 18:08鲁晓薇史玉姣

航海 2023年1期

鲁晓薇 史玉姣

(1.华东理工大学,上海 200237;2.上海海事大学,上海 201306)

0 引言

钢铁材料在经济社会生活中扮演着重要角色,作为产钢大国,我国在世界钢铁生产中占据主导地位[1]。2020 年暴发新冠肺炎疫情,海运市场受到严重冲击,全球经济生产处于停滞状态,我国出口钢材仅5367.1 万 t,刷新2012 年以来的最低纪录。尽管2021 年全球用钢需求从疫情影响中短暂恢复,但就2022 年来看,我国钢材海运市场形势并不乐观。从国际形势来看,全球新冠疫情大流行,地缘政治冲突加剧,发达经济体纷纷进入加息周期,全球运力过剩,国际贸易形势严峻[2],钢材需求整体表现疲软;从国内形势来看,房地产投资大幅萎缩,下游企业施工受限,且2022年是“十四五”规划的第二年[3],受供给侧改革以及“双碳”目标影响,钢铁行业执行严格的“去产能、控产量”的产能产量双控政策,致使钢材成本提升[4]。同时,铁矿石和煤炭等原材料供应、干散货航运市场运价,也是影响钢材货物海运市场的发展的关键因素[5],特别是近期全球航运市场需求大幅萎缩,主要航线运价大幅下跌,干散货航运市场运力过剩的结构性矛盾依旧存在。在此背景下,我国钢材货物海运市场和钢企面临着前所未有的挑战。

基于此,本文以我国钢材货物海运市场为目标,阐述钢材海运市场的发展现状,分析当前面临的问题与挑战,结合“十四五”规划、“双碳”目标等相关政策给出我国钢材海运企业的发展对策,助力我国钢材海运市场及钢企实现高质量、可持续发展。

1 我国钢材货物海运市场发展现状

1.1 钢材海运市场概况

钢材是我国海运市场的重要货种之一,其生产、流通对区域经济和社会发展起着支撑作用。海上运输的钢材货物主要包括管材,线材、型材类,板材类以及各类卷钢等。据海关总署发布的数据统计显示,截至2022 年11 月,中国出口钢材6194.8 万 t,同比上升0.4%;进口钢材986.7 万 t,同比下降25.6%;作为钢材的原材料,铁矿石进口10.16 亿 t,同比下降2.1%。作为钢材的加工材料,我国粗钢产量在2021 年完成1032.8 百万 t,占全球粗钢总产量的52.94%,截至2022 年11 月,粗钢产量完成860.569 百万 t,同比下降2.2%。

(1)进出口国家构成

中国最主要的钢材出口地在亚洲,主要出口国为韩国、越南、菲律宾、泰国和印尼,2021 年这些国家的出口量占我国整个亚洲钢铁出口量的68%左右。随着“一带一路”项目建设的推进和沿线地区经济水平的提升,新兴发展市场发展迅猛,中国钢铁产品的出口地区开始由韩国、日本等发达国家为主逐步转变为以越南、印度等新兴市场国家为主。从我国钢材进口来源看,2022 年我国进口地区主要为日本、韩国、中国台湾地区、马来西亚及印尼等地,进口区域主要集中在亚洲和欧洲,截至2022 年11 月,两洲所占进口比重分别为90.1%和9.1%。

(2)进出口品种构成

从我国出口钢材的品种构成来看,2021 年我国出口钢材以板材为主,占总出口量的67.4%左右;棒材和管材紧随其后,合计出口量约为12%和11%,2022 年上半年出口最多的依然是高附加值的板材,但低附加值的棒材和型材出口量也不少。根据Mysteel 市场调研得知,我国板材出口量在全球始终排在首位[6],主要依靠价格优势取胜,在海外市场并不能跻身高端产品的行列,而长材以直供海外“一带一路”项目为主,实际市场流通量较少。从我国钢材进口品种构成来看,进口品种的附加值较高,为热卷、中厚板、管材等钢材,主要以板材、棒线材和管材为主,分别占比83.9%、9.6%和2.6%。

1.2 钢材海运供需情况

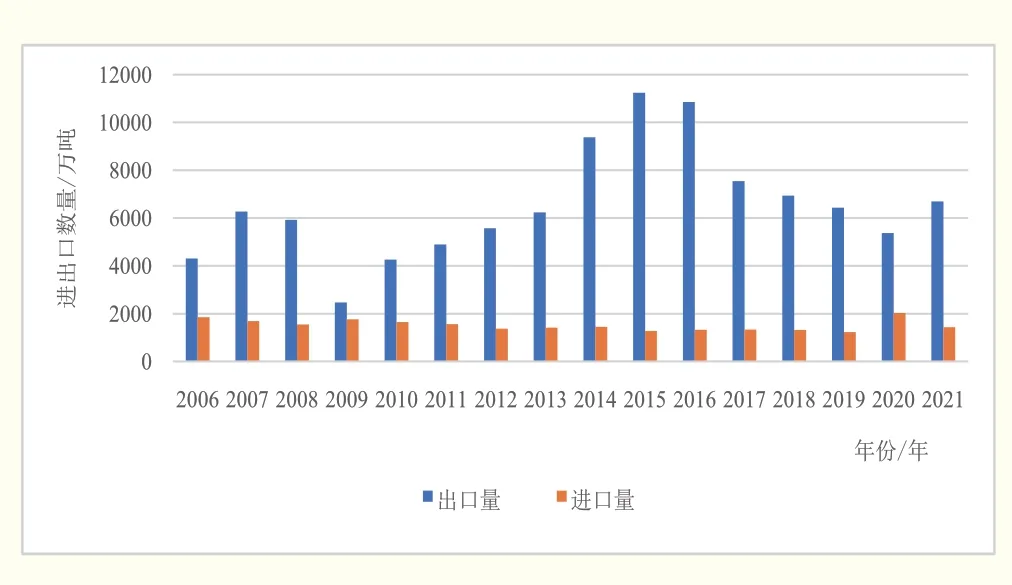

纵观我国近十几年的钢材进出口量,如图1 所示。从出口情况看,2009-2015 年间出口量整体处于上升状态,2016—2020 年间的钢材出口量呈下降状态。2020 年,中国钢材出口5367.1 万 t,创2012 年以来最低值,其主要原因是2020 年国内复工复产的用钢需求比较大,相较而言内销比外贸的吸引力更强,但仍为全球最大的钢材出口国。2021年的出口情况明显好转,海外的需求回弹较大,中国钢企的出口积极性较高,明显的价格优势和充足的供应量使钢材出口量大幅度增长。从进口情况看,我国钢材的进口趋势总体表现稳定,2020 年进口量为近十几年最高,达2023.3 万 t,原因是中国在新冠疫情斗争中率先取得成功,钢材需求量增加,同时疫情影响海外需求减少,因此我国大批进口海外低价资源。2021 年我国进口钢材量基本恢复到2019 年新冠肺炎疫情暴发前的状态。

图1 中国2006-2021 年钢材进出口量

2022年上半年,我国钢材行业形势严峻,整体呈现出“供需双弱、预期证伪、价格下跌、亏损加剧”的运行态势[7]。下半年,受美国激进式货币加息政策影响,海外经济增长放缓,下游需求转弱,纵观11 月,宏观环境明显回暖,钢材库存持续去化,价格小幅上涨。随着加息放缓,国内疫情政策得到优化,金融“十六条”等房地产利好政策相继出台,经济修复预期改善,市场情绪得到明显提振。12 月的钢材海运市场,虽有良好的政策预期,但仍面临外需回落、内需下降、供给难减和疫情难防的四重压力。

1.3 钢材海运运价发展现状

从波罗的海运价指数BDI 走势图(如图2 所示)来看,国际航运市场在2020 年新冠疫情席卷、海运费处于近三年来最低价、全球经济贸易逐步复苏、海外需求骤增、海运费飙升以及市场失衡等因素影响下,经历了一段低迷时期。2021 年,我国钢材价格波动较大,前4 个月钢材价格在钢铁产量压减预期和下游需求向好的情况下持续上涨,5 月份钢材价格在能耗双控和行业产量下降的情况下出现明显回落后震荡走高的现象,10 月份以后,受房地产和基建需求减弱的影响,钢材价格大幅回调。2022 年,海运运费自高位开始震荡并有所回调,随着海外其他国家出口报价的下移以及我国钢材出口价格的上调,我国钢材出口报价优势有所减弱,其原因主要是需求下降影响预期和有效势能不断释放。根据Mysteel、Wind 数据显示,截至2022 年12 月2 日,2022 年全年的钢材均价为4694.1 元/t,相对于2021 年的全年均价下跌了13.3%。就品种而言,长材价格走势明显强于板材,截至2022 年12 月2 日,2022 年长材、板材的均价分别较2021 年全年均值下跌10.9%、15.1%,钢价走势逐渐降落。根据BDI 走势图的趋势来看,未来一段时间内,国际海运运价指数将继续在1000~2000 点区间内震荡,同时,钢材海运运价也会相应地继续保持弱态势走向。

图2 波罗的海运价指数(BDI)图

2 钢材货物海运市场发展存在瓶颈

2.1 钢材进出口市场集中,贸易结构不合理

我国钢材进出口贸易过于集中且品种单一,表现在出口国家过于集中,出口品种以板材居多,进口品种主要以热卷、中厚板、管材等附加值较高的品种为主。过于单一、集中的贸易模式不仅容易增加我国与贸易国之间的贸易摩擦,且易导致连锁反应,引起其他国家效仿,对钢材进出口贸易设置壁垒,破坏贸易环境[8]。同时,我国钢材出口量大,进口钢材的技术含量远高于出口钢材的技术含量,即国内的产量远大于国内需求量,贸易结构不合理的同时也弱化了市场竞争力,导致供应过剩、出口拉动强劲的局面产生,但对于高附加值的热轧、冷轧薄板来说,往往依靠大量进口。

2.2 原料进口依存度过高,运输协同度缺乏

中国作为一个钢产大国,但是国内铁矿石质量却很低,不得不大量进口海外铁矿石。据资料显示,2021 年我国铁矿石进口量占总量的70%左右,对铁矿石的需求和干散货航运市场运价的高低间接影响到我国钢材运输价格。从国内铁矿石物流网络来看,我国钢企生产多集中于内陆地区,钢材流通渠道多而冗长,物流运输水平较低,物流中转服务成本超过整个物流成本的一半,港口装卸货能力水平分布不均,运输协同度差,物流成本居高不下,导致大量的铁矿石堆积,对港口仓库的积压能力来说也是一个重大挑战[9]。

2.3 碳减排约束提升成本,出口贸易量受制

一直以来,钢铁行业都是高能耗、高污染行业的典型代表,依靠价格优势大量出口钢铁,但这种优势是建立在与我国倡导的可持续发展理念相违背的对本国环境高污染的基础之上的。2020 年9 月,习总书记在联合国大会上作出了“双碳”承诺,钢材行业既是经济发展的重要基础,又是CO2重点排放源。“双碳”目标的实现和碳排放的约束迫使企业增加污染治理费用和环保设备方面的投入,促使钢材海运成本提升,降低其在国际市场上的竞争能力。此外,钢铁行业斥巨资从国外引进的干熄焦(CDQ)技术、煤调湿(CMC)技术等一些新型环保技术,间接造成我国钢铁企业环保成本居高不下,生产制造成本加剧,对出口高附加值的钢材货物不利。

3 钢材货物海运企业发展对策

3.1 优化产品结构,促进产业升级

党的二十大报告提出全面建设社会主义现代化的内在要求是尊重自然、顺应自然、保护自然,作为高耗能、高污染行业的代表,优先进行生产工艺改造是当前工作的重中之重,对我国钢铁企业而言,在加大引进国外先进炼钢技术,减少炼钢对环境污染的同时,应抓住机遇,促进国内钢铁技术升级,调整国内钢铁产品出口贸易结构。随着“双碳”政策的落地,我国钢材出口结构模式由传统的价格取胜向技术取胜发生转变,从长远来看,我国钢铁企业要继续加大研发投入,提高自身产品的竞争能力,研发高质量、高附加值的产品,同时政府也要加强行业监管,制定并落实节能环保、规范小企业市场行为等制度措施,扭转并优化我国钢铁出口贸易结构,提高国际竞争能力。

3.2 把握钢材与干散货市场关系,提升运输能力

铁矿石和煤炭是钢材的主要原材料,我国对进口铁矿石的高度依赖的局面近期不会发生改变,其运价走势仍旧影响钢材海运需求及运价[7],企业应时刻关注干散货海运运价变动情况,做好预案,规避风险,把握好钢材与干散货市场的关系。与此同时,应不断探索海外矿产资源利用模式,加强国内找矿力度,形成多元化、可控的资源供应方式;选择具备一定实力和规模原材料生产厂家,与其签署长期供应协议;积极参与全球矿业治理,在考虑资源、地理位置、基础设施等条件下,选择合适的海外基地进行建厂生产,丰富矿石进口来源,实现进口多元化。此外,加强港口码头的自动化和专业化建设,构建物流运输网络,提高铁矿石在码头装卸搬运的效率,减少货物在码头的堆积时间,将铁矿石的采购成本降到最低,从而达到优化钢材物流运输水平和提高运输成本的目的。

3.3 依托“一带一路”优势,开辟新市场

在过去10 年,“一带一路”沿线每年的钢材产量和需求量增速均高于全球整体增速。中国钢铁可依靠“一带一路”项目的优势,持续推进其国际化发展进程,坚持品牌出海、绿色出海、技术出海以及服务出海,以高质量发展参与高水平的国际合作竞争,推动高附加值产品的出口,建立跨国钢铁企业,利用当地优越的交通地理优势,减少钢材运输的费用,将我国钢铁企业的生产通过转移得到释放,减少贸易摩擦,开拓钢材海运新市场。

4 我国钢材货物海运市场发展趋势展望

世界正经历百年未有之大变局,受“十四五”规划、供给侧改革、“双碳”政策等相关政策的落地,以及国际国内动态复杂的大环境影响,我国钢价或较长时间处于整体震荡波动阶段,钢材供需关系愈发紧张,钢材成本受海运运费影响可能整体下行,如果房地产政策逐层加码,基建行业逐渐恢复,整个宏观经济回暖,对我国钢材而言,钢价可能会有一个反弹上升空间,连带钢材海运市场运价上涨。

据相关数据表明,中国出口钢材的重心向高附加值品种转移,未来在“双碳”政策的要求下,这类高附加值产品的比重还会逐步提高,从长远来看,我国钢材出口量大概率呈递减趋势;从进口方面来看,国家在大力鼓励钢材半成品、初级钢产品和废旧钢品的进口,在对钢坯、生铁取消进口税,废钢解除进口限制的情况下,我国未来半成品进口或将成为我国钢材海运贸易的中坚力量。

猜你喜欢

世界海运(2021年11期)2021-12-02

中国特种设备安全(2021年5期)2021-11-06

新疆钢铁(2016年3期)2016-02-28

天津大学学报(社会科学版)(2013年3期)2013-03-11