金融支持高标准农田建设的吉林实践与思考

2023-02-27 06:50李占龙任广博关佳慧李星烨

吉林金融研究 2023年12期

李占龙 任广博 关佳慧 李星烨

(中国人民银行吉林省分行,吉林长春 130051;中国人民银行四平市分行,吉林四平 136000;中国人民银行白城市分行,吉林白城 137000;中国人民银行松原市分行,吉林松原 138000)

一、吉林省高标准农田建设进入快车道

近年来,吉林省深入实施“藏粮于地、藏粮于技”战略,通过制定规划、加大投入加快推进高标准农田建设。一是建设面积稳步提高。2022年,吉林省新建高标准农田550万亩,累计建成高标准农田4400万亩,占全省永久基本农田53%。2022年,吉林省政府出台《吉林省高标准农田建设规划(2021—2030年)》,计划到2030年建成5832万亩高标准农田。二是强化财政资金保障。按照国家《农田建设补助资金管理办法》要求,中央、省级及地方三级财政对开展高标准农田建设给予适当补助,吉林省亩均补助资金由1385元提高至1560元,补助资金总额由2021年的66.9亿元提高至2022年的84.9亿元。三是粮食生产能力大幅上升。通过农田基础设施建设,改善农业生产条件,提高耕地质量,巩固并提升粮食综合生产能力,2023年吉林省粮食总产量达837.3亿斤,较上年增产21.14亿斤,创有史以来最高产量。四是农田生态环境持续改善。高标准农田建成后,农业面源污染降低、环境得到整治,农业绿色发展水平显著提升。

二、吉林省金融支持高标准农田建设实践探索

近年来吉林省金融机构积极探索支持高标准农田建设的有效途径,形成政策性金融为主、商业性资金补充的多样化支持模式。根据统计,2023年新投放高标准农田建设贷款31亿元,其中,盐碱地综合改造与利用贷款2.74亿元,水库及水利建设类贷款23.86亿元。

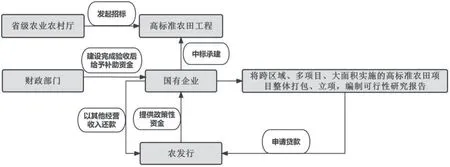

模式一:区域统筹——政策性银行资金支持

“区域统筹”模式(如图1)由吉林省农发行创新推出,主要解决同一借款人跨区域、多项目地的大额融资需求。该模式由省农业农村厅发起招标,选取当地具有一定实力的国有企业承建,承建企业以信用或母公司担保的方式向吉林省农发行申请流动资金支持,期限一般是1至3年,并以其他经营收入作为还款来源。政策性资金支持具有额度大、利率低的特点,自2023年吉林省实施高标准农田工程化试点以来,吉林省农发行通过“区域统筹”模式累计为两户企业授信5亿元,利率执行LPR+0基点,用于首批长春市、辽源市、白城市等共计29万亩高标准农田工程化试点建设。“区域统筹”贷款模式的推出,助力企业将零散的、跨县域的高标准农田建设项目整体实施,有力提高农田建设工程质量。

图1 “区域统筹”模式流程图

模式二:差异化授信——国有银行资金支持

吉林省国有商业银行针对高标准农田建设创新特色产品,结合各县域农田项目整体建设情况和资金补助情况,推出“惠如愿·农田贷”、高标准农田贷等产品,此类产品可对高标准农田建设的中标企业、分包企业以及自主承建的新型农业经营主体实施差异化授信。对于中标企业和分包企业,最高给予合同金额的70%授信;对于自主承建的新型农业经营主体,根据建设规则测算资金缺口,最高给予3000万元信贷支持。2023年,吉林省国有银行对高标准农田建设累计授信7笔,金额1.6亿元。

模式三:企业名单+专属金融服务——地方法人银行资金支持

吉林银行创新推出“政府主导+承建企业名单+专属化金融服务”支持模式。该模式下吉林银行与地方农业农村部门建立高标准农田建设企业信息共享机制,由地方农业农村部门提供的承建企业名单,吉林银行在获取名单后,逐一对接营销。吉林银行为名单企业提供专属化服务,不断加强制度创新、产品创新,综合运用“吉政阳光贷”等信贷产品对符合条件的承建企业给予差异化授信,为企业提供优惠、便捷的金融支持。截至2023年末,吉林银行共对接高标准农田承建企业70余家,对符合条件的8家企业给予授信,贷款余额6.16亿元,加权平均利率5.25%。

模式四:党领贷——支农再贷款资金支持

吉林省长岭县农村信用合作联社在全省首创“党领贷”授信模式。此模式的承贷主体为村党支部领办的农民合作社,党支部领办合作社采取农民带地入股的方式集约零散的耕地,贷款资金用于修建水渠、农田整改、引入水肥一体化技术等高标准农田建设相关项目,村党支部以公信力作为信用担保,当地农信社使用支农再贷款提供低成本资金支持,贷款利率由6.5%下调至4%。截至2023年末,长岭联社累计为7家村党支部领办合作社发放贷款9603万元,用信余额4523万元。

三、吉林省金融支持高标准农田建设面临的困境

(一)缺乏优质承贷主体导致融资供需对接不畅

一是高标准农田建设项目作为基础性工程,主要由各级农业农村局牵头组织建设,由于政府部门不具备贷款条件,又没有相应的具有独立法人资格、能够承担高标准农田建设贷款责任的实体或机构,致使金融机构较难提供信贷支持。二是大部分具有专业资质的企业中标后会将高标准农田项目对外转包,转承包项目施工方大多不具备相应信贷产品准入条件,银行难以与其进行合作。三是各地区农地类建设项目呈零散分布特点,多以小项目单独发包,承担此类项目的承建主体多为公益性质,自身无实质性经营活动,为金融机构贷前审查及贷后管理增加难度。

(二)承建主体缺少后续经营收益导致社会资金难以融入

以农发行吉林省分行支持的国有承建企业为例,国有企业在建设完高标准农田项目后不会参与后续的承包经营,没有后续收益,建设的成本回收仅来源于国家的财政补助资金,吉林省的各级财政补助在1600元/亩左右,因此,国有承建企业基本在这个标准内施建,不愿再去额外投入自有资金或融入社会资金,最终建成的高标准农田仅能开展田间道路、灌排渠道及农田输配电等基本设施建设,普遍缺少田间自动监测,智能化灌溉及秸秆还田综合利用等高标准建设项目。

(三)政银企信息共享机制尚不完善

一方面,高标准农田建设项目作为基础性工程,主要由各级农业农村部门牵头组织建设,金融机构很难获得建设主体信息,而高标准农田建设主体也对辖内金融机构的贷款产品不够了解,双方信息不对称致使高标准农田建设社会融资效率低。另一方面,以吉林银行为例,虽然吉林银行已授信高标准农田建设贷款6.16亿元,但此类贷款具有成本高、收益低、周期长、风险大等特点,缺乏金融支持高标准农田建设的风险分担机制和收益保障制度,致使金融机构对高标准农田建设项目授信更加严格审慎。

四、相关建议

(一)提升融资增信能力,完善信贷风险分担

一是创新合规抵质押融资业务。探索以农机具、活体畜禽、养殖圈舍等为抵押品的担保措施,联合第三方公司依托大数据、物联网等技术探索抵质押新路径,研创特色金融产品,拓宽承贷主体融资增信渠道。二是建立“政银保担”合作机制。由财政、农业农村部门牵头政策性农业担保、农业保险公司、银行机构共同搭建合作平台,分散高标准农田建设信贷风险,提升高标准农田建设金融支持能力。三是丰富还款来源。探索建立“财政+银行+企业”三方合作协议,将高标准农田建设完成后的财政补助资金作为还款来源的一部分,解决承贷主体因缺少经营收入而授信难的问题。

(二)拓宽后续盈利渠道,引入社会资金参与

探索建立高标准农田建设、管护、运营一体化机制,推动高标准农田建设主体从事后续经营。让高标准农田建设主体可以享受后期耕地经营红利,从而鼓励建设主体融入社会资本,提高建设标准。一方面承建企业可将建设完成的高标准农田通过转包、租赁等方式,转交于其他种植主体,从而提高高标准农田租金溢价收入,另一方面承建企业可与从事种植主体合作,依托高标准农田延伸产业链条,开展粮食精深加工产业、乡村旅游产业等,不断提高高标准农田建设主体的综合收益,从而提高社会资金的融入性。

(三)优化金融服务质效,打通银企对接堵点

一是建立信息共享机制。如吉林银行“主动对接模式”,通过与当地农业农村部门的信息共享,主动对接高标准农田建设施工企业,为其提供精准化金融服务。二是推动线上与线下对接。例如依托“吉企银通”等线上融资平台发布各银行机构高标准农田建设信贷产品信息,召开农田建设专场银企对接会,确保银企信息及时互通。三是鼓励银行机构创新专属信贷产品。如中国银行“惠如愿·农田贷”、建设银行“高标准农田贷款”,针对高标准农田建设企业给予差异化授信支持。

猜你喜欢

数理天地(初中版)(2022年17期)2022-05-30

小猕猴智力画刊(2022年3期)2022-03-28

今日农业(2021年1期)2021-11-26

今日农业(2021年14期)2021-10-14

江苏安全生产(2021年1期)2021-03-19

学生天地(2020年31期)2020-06-01

学生天地(2019年30期)2019-08-25

当代陕西(2018年12期)2018-08-04

发明与创新(2017年3期)2017-01-18

农家科技中旬版(2016年12期)2016-04-16