构建基于价值链的成本管理体系打造公司核心竞争力

2023-04-17 06:20黄永芳

今日财富 2023年10期

黄永芳

一、前言

中国中车某公司是集团下属的专业生产、销售城轨车辆电机、变压器、风力发电机、工业特种电机的一级子公司。是我国电力机车、高速动车组、城轨车辆电机和变压器专业化科研、生产基地,目前产品遍及轨道交通、风力发电、电力、冶金、电动汽车等领域。

“十二五”期间,公司以成为集团化、国际化、专业化的行业领跑者为发展愿景。为适应激烈的市场环境,满足精益管理和客户需要,解决“生产型导向”的成本控制,始终围绕内部制造对象、侧重于短期目标等问题,在发展战略目标的推动下,通过一年多的系统开发与实施,构建了基于价值链打造核心竞争力的成本管理系统,并取得了阶段性成果。

二、项目内涵

在市场经济条件下,一方面公司内部的管理机制必须服从于提高效益;另一方面公司外部激烈竞争不断挤压公司的生存空间,部分产业出现收入和成本“倒挂”的窘况。系统实施前,公司尚不能清晰地指明可在哪些领域开展战略活动,以及在内部哪些领域具有优化的潜力,与竞争对手相比如何提高竞争能力,公司在市场中成本竞争力处于劣势,这些促使公司必须立于战略的高度审视降低成本的意图和方法。

(一)价值链成本管理概念

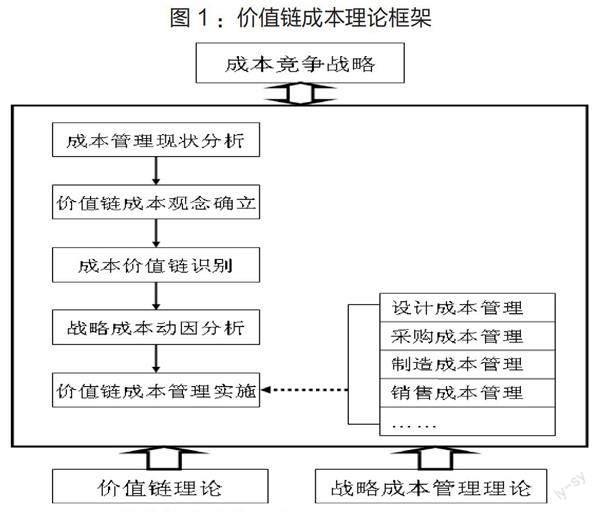

价值链成本管理主要基于价值链理念、战略成本管理论两大理论,从而形成强有力的成本竞争优势。其中,战略成本管理理论服务于价值链成本管理实施,通过与成本管理现状分析、价值链成本观念确立、识别、动因分析等协同作用,环节上降低成本,总体上实现价值,从而形成成本竞争优势(见下图1)。

图1:价值链成本理论框架

(二)价值链成本管理内涵

价值链成本管理除了强调传统意义上的成本降低,还深化了价值增值的理念。这一理念在价值链成本管理的两层含义中有所体现:一是强化战略的重要性,以战略性眼光从上而下探究企业成本高低的归因,从成本动因出发,进一步分析、预防、管理及控制,最终形成长期竞争优势;二是强调企业自身利益与价值链相关企业利益的共赢,利用价值链成本管理融入和相关企业的合作环节,实现上中下游企业共同进步的利益共同体。

(三)价值链成本管理特点

价值链成本管理有以下三个特点:一是纵向拓展了时间范围,不再局限于传统成本管理中生产制作阶段,将产品生产周期延长为从起初引入到最后完全退出获得顾客反馈为止,即研究设计阶段到顾客使用阶段,极大地精细化成本;二是横向拓展空间范围,以战略眼光从只关注企业内部到了解外部相关企业,形成价值链系统,构建以本企业为核心,客户、供应商、竞争对手为辅的成本管理网络,从而提升公司在竞争市场的优势;三是深入价值链成本管理中的底层作业,从源头上了解成本动因,发掘不增值与增值作业,削减不增值作业,增加增值作业,获得竞争优势。

三、实施目标

从战略层面出发,以战略高度进行统筹的同时深入到底层作业,在把握价值链成本管理大方向的基础上,在作业层面对公司成本高低动因进行分析,针对原因进行成本管理与控制,从而提高企业增值价值,产生经济效益,获得成本竞争优势。公司以“价值链分析—价值链优化—价值链评价”三阶段来构建价值链成本管理。

(一)体系建设的基本目标

1.建立多功能成本管理体系,加强对价值链环节的计划、分析等。

2.识别内部价值链成本动因,实现设计成本控制、采购成本控制、制造成本控制、营销成本控制等内部多级成本管理,并建立公司与部门及员工的成本节约成果分享机制。

3.实施供应链“一体化”战略联盟,对价值链实时监控。

4.建立价值链成本决策分析平台,为公司经营决策提供多维的成本信息支持。

(二)体系管理的效能目标

体系管理的效能目标建立在基本目标之上,主要为价值链优化和价值链评价,在实现公司利益的同时,最大化相关价值链企业的利益,为公司可持续竞争力奠定良好基础与竞争环境。

1.完善以客户需求为核心的内部业务流程。找出价值链上的不增值活动,寻求业务流程重组、组织结构再造或信息系统建设等改进的途径,提高增值活动的运作效率。

2.确定公司在行业中的定位。对比自身与竞争对手在各价值链环节中的优劣,明确自身优势与劣势,确定公司在行业中的定位,提升薄弱环节的价值成本管理。

3.建立一体化战略联盟,发挥协同效应。通过外包战略或战略联盟,加强企业抗压与竞争力,集内外部优势于一体,促进内外部交易,减少交易成本,促进交易协作。

四、主要做法

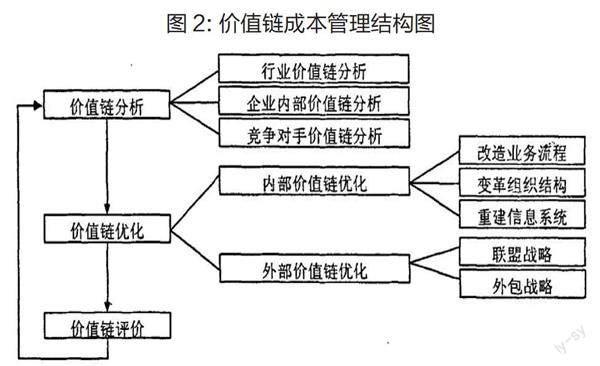

根据系统设计方案,转变各级员工成本管理理念,按照总体部署、分步实施的原则,围绕建立公司内、外部价值链为主线,运用产品的全生命周期和项目管理思维进行内外部价值链分析优化,以“价值链分析—价值链优化—价值链评价”三阶段贯穿始终,构建价值链成本管理系统(见图2)。

(一)营造良好的系统实施环境确保实现目标

1.加强员工培训,转变成本控制理念

价值链成本管理不同于传统成本管理,不局限于生产环节,多环节涉及价值链成本管理,导致参与人员多,管理与推广难度大,员工培训力度加强。

2.加强组织领导,合理配置人力资源

为全面管控價值链成本,公司设立了自上而下、职责清晰的管理机构,主要分为总部成本管理机构、本部成本管理机构和分支机构成本管理机构。

(二)构建适应公司战略的价值链成本管理系统

1.公司成本竞争战略选择

确立公司竞争战略是价值链成本管理的起点,公司应选择和确立适合公司的竞争战略,进而确定公司成本竞争战略(见图3),指导开展成本管理工作。公司基于战略考量根据业务发展和重点项目特点选择成本竞争战略。

2.成本动因分析

成本动因分析是公司对企业内部价值链管控的主要方法,从业务层面开始进行全面成本动因分析有助于发现降低成本的方式。

3.内外部价值链成本管理

A公司受到价值链的启发,开始进行内外部价值链分析(图4),对市场行业、竞争对手等进行价值链分析,通过活动选择、活动改善、活动整合、活动消除、活动再造等途径扩大了公司成本下降的空间,提高公司整体盈利水平。

4.内部价值链成本管理系统

内部开发设计阶段成本控制基本流程如下:

第一,确定目标成本。以目标利润为基准,设定成本目标值。

第二,分解目标成本。将目标成本进行二次分解,分配给产品设计的各个设计组,如机座部分、轴承部分等。

第三,运用价值工程分析法寻找降低成本的途径。在设计技术要求和经济效益间找到平衡点,价值工程分析法成为新产品开发中一种科学的成本管理手段。

(三)竞争对手价值链成本管理

选取同行业的ABB公司、湘潭电机等先进公司进行竞争对手价值链分析,获取其成本指标,通过比对本公司与同行业竞争对手的价值链成本,根据公司优劣势比对情况,缩小与竞争企业的成本劣势,发挥自身优势,得出适合本企业取得竞争优势的价值链管理成本办法。

(四)价值链成本管理评价

本公司建立了以EVA为核心的业绩评价体系,对内外部价值链成本管理进行量化评估,持续推动公司价值链管理的优化。

五、实施效果

公司价值链成本管理系统随着公司发展不断深入,利用其优于传统成本管理的特点,发挥了巨大作用,企业各环节的成本管理在战略指导下得到控制。受价值链成本管理思维影响,公司各级管理决策思路得到发散,开始专注各价值链环节的成本控制,从而加强企业竞争力。

六、总结

价值链成本管理贯穿了企业生产周期,印证了企业精细化过程。基于价值链的成本管理体系的建立与实施不可能一蹴而就、一步到位。遵循总体部署、分步实施的原则,公司主要完成了价值链成本管理基本架构的搭建,梳理了内外部价值链的成本动因,对部分产业、分支机构实施了价值链成本管理。通过一段时间的试运行,价值链成本管理系统的成效得到了初步体现。

但总体看来,本公司价值链成本管理系统还有很大发展空间,尚未全面覆盖价值链各环节,未有效地与行业标杆对标缩小差距,还需加大对各环节的管控力度,细化到作业层面找寻成本高低的动因,依据动因分析进行管控指标下达。与此同时,还需加强内外部价值链管控,尤其加强外部價值链成本管理工作,同时持续改进实施过程中发现的问题,运用和发挥该系统的优越性,全面实现价值链成本管理目标,在战略管理的基础下,发挥各环节管控作用,建立完善的价值链成本管理体系。

(作者单位:浙江中车尚驰电气有限公司)

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

中国非营利评论(2019年1期)2019-06-18

消费导刊(2017年24期)2018-01-31

现代企业文化·综合版(2017年5期)2017-06-14

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23