ESG表现影响资本结构动态调整的作用机理和数据检验

2023-04-20 23:13张鲁光

中国商论 2023年7期

摘 要:ESG与中国式现代化发展理念高度契合,但ESG表现对企业可持续发展特别是资本结构动态调整有无正向作用尚未有明确结论。本文以沪深A股非金融类上市公司为研究样本,实证检验企业ESG表现对资本结构动态调整的影响。研究发现:ESG表现会促进企业资本结构动态调整的速度,且这一作用存在非对称性,相对向上调整的情况,当资本结构向下调整时,ESG表现对资本结构动态調整的促进作用更加明显。机理分析表明,ESG表现对资本结构动态调整的影响是通过缓解企业融资约束渠道实现的,进一步将融资渠道细分为债务融资与权益融资后发现,ESG主要通过降低权益资本成本来提高企业资本结构调整速度。异质性分析发现,ESG表现对资本结构动态调整的促进作用在国有企业中更显著。本文拓展了ESG经济后果的研究,为政府健全企业ESG评估制度及信息披露标准、企业及投资者重视ESG表现具有重要意义。

关键词:ESG表现;资本结构动态调整;融资约束;作用机制;措施

本文索引:张鲁光.<变量 2>[J].中国商论,2023(07):-116.

中图分类号:F120 文献标识码:A 文章编号:2096-0298(2023)04(a)--06

党的二十大报告明确提出,统筹产业结构调整、污染治理、生态保护、应对气候变化;积极稳妥推进碳达峰碳中和;必须牢固树立和践行“绿水青山就是金山银山”的理念,站在人与自然和谐共生的高度谋划发展。ESG是环境(environmental)、社会(social)和公司治理(governance)首字母的缩写,是百年未有之大变局阶段的全新发展理念,是国家实现“碳达峰、碳中和”双碳战略目标和高质量发展的强力工具。ESG由联合国于2004年最早提出,全球环境恶化逐渐受到各国政府及企业的重视。为了促使企业加强ESG投资,相关部门陆续出台了《关于构建绿色金融体系的指导意见》《上市公司社会责任指引》及《关于印发〈环境信息依法披露制度改革方案〉的通知》等一系列政策文件。然而,各级政府的政策激励及引导虽然重要,但企业能否从ESG中获得重要的金融资源优化其资本结构,实现企业的绿色可持续发展尤为重要。在此背景下,ESG表现能否影响企业资本结构动态调整的速度?如果ESG表现能够影响资本结构动态调整,影响的机理是什么?本文通过理论分析及实证证据进行检验。

1 相关研究文献评述

近年来,资本市场的重大变革就是环境信息、社会治理与公司治理在投资决策中的联合运用(Christensen et al,2022)。国内学术界在企业ESG表现对公司投融资决策的影响研究刚刚起步,文献相对较少。国外虽在ESG表现排名、对投资者信息感知及公司决策方面积累了一定数量的文献,但并没有形成一致结论。大部分文献表明,ESG表现良好的企业,与供应商等利益相关者的关系强度更高,有助于增强供应链竞争优势;也有部分学者认为,ESG表现对企业发展不利,其认为企业积极在环境保护和社会责任等领域进行投资是对股东利益的损害,浪费企业资源,降低了企业的竞争力。进一步地,已有研究从多个角度考察了ESG参与对企业行为及其市场表现的影响,包括企业价值(Ding et al.,2016; Huang et al,2020;王海军等,2022)、股价崩盘风险( Zhou et al,2021;席龙胜和王岩,2022)、盈余管理(Thomas et al,2022)、特异性风险(He et al,2022)、绿色创新(Hao 和 He,2022)及资本成本(Fatemi et al,2015;席龙胜和赵辉,2022)。一方面,就ESG参与的积极影响而言,研究普遍认为企业参与社会责任是为了使其利益相关者受益。它可以提高员工对公司的认可度和满意度,激励员工更加努力工作,提高劳动生产率,从而提高公司的竞争优势(Hur et al,2018)。ESG还能获得更多的客户资源,建立稳定的客户关系,得到政府的信任(Sánchez,2000),有助于提高其市场份额,最终增加企业价值,实现可持续发展(Albuquerque et al,2019)。另一方面,ESG参与也可能产生负面影响。以往的研究表明,ESG参与的好处由管理者享受,然而风险和成本则由股东支付(Barnea 和Rubin,2010)。公司经理人投资ESG是为了提高其社会地位和个人声誉,为其未来的职业生涯服务(Chintrakarn et al.,2020)。此外,ESG的参与也可以成为掩盖管理者不当行为的有效工具(Hemingway 和 Maclagan,2004)。

Modigliani和Miller(1958)提出MM理论,指出企业价值与公司资本结构无关后,大批学者围绕企业税负、盈利能力、信息不对称、代理成本等视角进行了一系列研究,指出由于金融摩擦的存在,企业的资本结构会影响企业的价值及决策,即企业应存在一个最优的资产与负债比例,可以同时最小化企业资本成本与最大化公司价值的一种权益安排。Harford等(2009)通过研究指出,企业确实可以通过调整自身负债与权益的比例来提高企业收入。“去杠杆”政策的本质含义是逐步降低企业负债比例,使其达到最优水平,并不是完全消除负债,这与Harford(2009)的研究结论异曲同工。王国刚(2018)指出,“去杠杆”就是要把企业负债降低到可能发生债务违约的阈值,避免债务太高而导致企业债务风险的发生。企业资本结构动态调整受到内外部多种因素的影响,包括宏观经济冲击(Miguel和Pindado,2001;Levy和Hennessy,2007;闵亮和沈悦,2011;于蔚等,2012;王晓艳和宋志文,2021)、货币政策(伍中信,2013;陈冬等,2014)、市场化进程(姜付秀和黄继成,2011)、政策不确定性(Bloom,2009;Cook和Tang,2010;黄益平,2016;饶品贵等,2017;顾研和周强龙,2018;王朝阳等,2018)。

2 理论分析与假设提出

资本结构一直是公司金融研究领域的核心问题。当前,学术界承认公司最优资本结构的存在,同时公司资本结构受到多种因素的影响,往往无法处于最优状态。Alves和Francisio (2015)通过研究发现,一国的法律及金融环境可显著影响公司的资本结构,同时公司资本结构与企业固有的财务安排有关(顾妍和周强龙,2018),即公司资本结构调整受自身固有成本及制度成本的约束,其本質是在约束条件下更有效的资本配置问题。

环境、社会和治理的参与向金融市场发出了积极信号,并创造了良好的企业声誉。良好的企业声誉可以获得有利的媒体报道、善意和来自监管机构的信任(Sánchez,2000),并减少来自监管机构审查的概率(Kim等,2012)。此外,ESG表现可以促进与广泛的利益相关者的关系。通过迎合利益相关者的利益,企业创造了积极承担社会责任的声誉,反过来又降低了被投资者、员工和客户等利益相关者发现违规行为的概率(Prior等,2008)。由此提出假设1:ESG投资会促进企业资本结构动态调整的速度。

由于信息不对称、资本市场制度建设不完善及投资者非理性等因素,现实中企业的实际资本结构往往不等于目标资本结构。当实际值高于目标值时,企业陷入财务风险的可能性更高,风险成本高于债务利息抵税产生的收益;反之,当实际值低于目标值时,债务利息抵税产生的收益高于风险成本,此时公司的理性选择为向上调整资本结构。心理学的研究表明,人类对损失的厌恶程度远远高于对收益的满意程度(Tversky和Kahneman,1991),由此可以推断公司管理层对潜在损失的敏感度更高。所以,在公司资本结构动态调整问题上,ESG投资对资本结构动态调整不可避免地受到非对称的影响,企业向下进行调整的速度比向上进行资本结构动态调整的速度更快。由此提出假设2:相对向上调整的情况,当资本结构向下调整时,ESG投资对资本结构动态调整的促进作用更加明显。

3 模型构建与实证分析

3.1 样本选择与数据来源

本文以沪深A股2015—2020年上市公司研究数据为样本,参照顾研和周强龙 (2018)、王朝阳等(2018)的研究设计,对研究样本做如下处理:(1)剔除金融类上市公司。(2)剔除同时发行B股或H股的公司。(3)剔除ST或PT类公司。(4)剔除资产负债率大于1的公司样本。(5)剔除相关数据不全的公司。同时,为了避免极端值对研究样本的影响,本文对所有研究变量在1%水平上做缩尾处理,所用财务指标数据皆来自CSMAR数据库,所用数据分析软件为Stata16。

3.2 变量构建

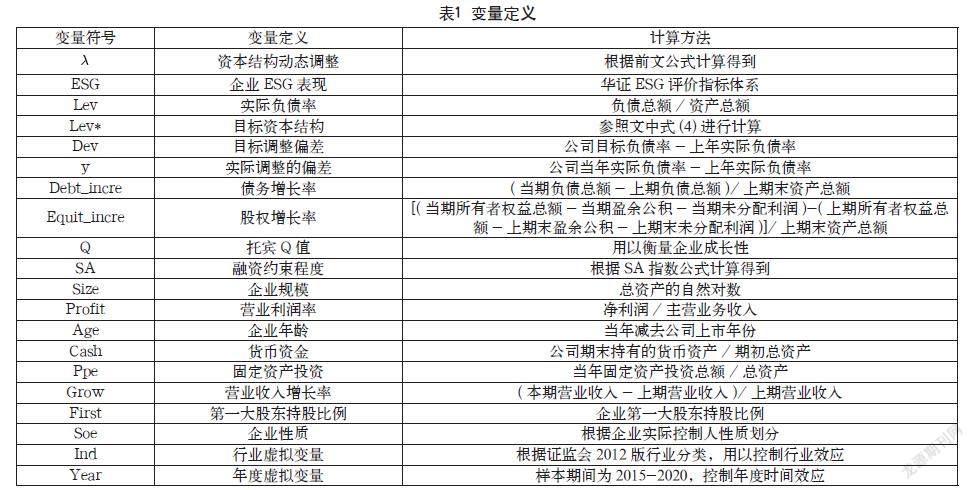

3.2.1 ESG表现

本文参考席龙胜和赵辉(2022)的研究,采用华证ESG评级衡量企业ESG投资,将华证ESG的九档AAA~C分别赋值9~1。

3.2.2 资本结构动态调整的度量

Flannery和Rangan(2006)、黄继成和朱冰(2012)的研究指出,企业资本结构动态调整是企业特征变量的函数组合,资本结构动态调整的标准模型为:

其中,和为企业t年和t-1年的资本结构,也就是企业的财务杠杆,等于企业当年的负债总额/资产总额;为企业的目标资本结构;回归系数表示企业实际资本结构与目标资本结构以每年的速度减小,也就是企业资本结构动态调整速度。

Byoun(2008)通过研究指出,由于信息不对称与交易成本的存在,企业会权衡股权融资与债权融资,故在向目标资本结构增加杠杆或降低杠杆时会存在差异,因此借鉴贺研和周强龙(2018)的研究,采用非对称调整的动态模型估计资本结构调整速度:

其中,,表示企业上期资本结构与目标资本结构的偏离度;是高杠杆企业的虚拟变量,当t-1年的财务杠杆大于t年的财务杠杆时,取值为1,否则取值为0;为低杠杆企业的虚拟变量,当t-1年的财务杠杆小于t年的财务杠杆时,取值为1,否则取值为0。因此,表示高杠杆企业向目标资本结构调整时的速度;表示低杠杆企业向目标资本结构调整时的速度。

参照Byoun(2008)、黄继成和朱冰(2012)、顾研和周强龙(2018)、王朝阳等(2018)的研究设计,本文通过如下模型估计企业目标资本结构:

其中,是与企业资本结构有关的变量,根据Flannery和Rangan (2006)、黄继成和朱冰 (2012)、顾研和周强龙(2018)的研究,本文选择企业规模(size,期末总资产的自然对数)、总资产回报率(roa,净利润除以平均总资产)、销售额增长(grow,本期与上期营业收入自然对数之差)、有形资产占比(tang,有形资产除以期末总资产)、非债务税盾(dep,固定资产折旧除以期末总资产)作为决定企业资本结构的变量,通过整理上述公式得:

变量的滞后项,本文选取的样本时间跨度为2015—2021年,模型为动态面板模型。Flannery和Hankins(2013)的研究认为,动态面板最为精确有效的方法为LSDVC法,因此本文采用LSDVC法估计资本结构动态调整速度。

3.3 控制变量选择

本文在探讨企业ESG表现对资本结构动态调整的影响时,参照已有研究选择如下变量作为控制变量:托宾Q值、融资约束程度、管理费用率、资产收益率、货币资金、企业规模、营业收入增长率和企业现金流,本文所用的主要解释变量、被解释变量及控制变量的定义及计算方法如表1所示。

3.4 模型构建

为了检验ESG表现对企业资本结构动态调整的影响,参考已有研究,本文构建如下回归模型,系数即ESG表现对资本结构动态调整速度的影响,如果ESG表现能促进资本结构动态调整速度,则>0。

4 实证分析

4.1 描述性统计

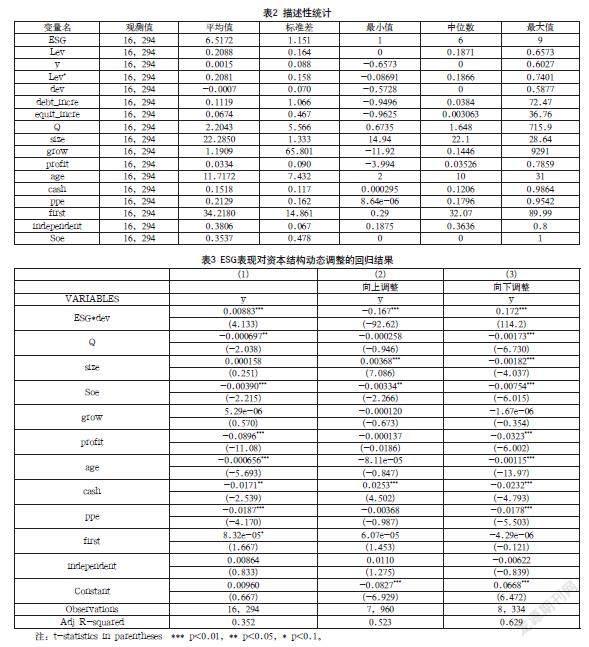

本文主要变量的描述性统计如表2所示。由表2可知,企业ESG表现的平均值是6.5712,最大值是9,最小值是1,样本上市公司的整体ESG表现水平比较高。目标资本结构Lev*的平均值是0.2081,标准差是0.158;企业实际资本结构调整y的平均值是0.0015,标准差是0.088;企业实际资本结构偏离目标资本结构的偏离度dev的均值为-0.007,标准差为0.070。总体说明,企业实际资本结构偏离目标的程度和趋向调整的幅度都适当,这与黄俊威和龚光明(2019)的研究结论保持一致。同时,样本企业资产负债率Lev的平均值为0.2088,最大值为0.6573,说明进行ESG表现好的公司平均资产负债率处于中等偏下水平。

4.2 基准结果

为了检验ESG表现对企业资本结构动态调整的影响,本文对核心模型(5)分别进行全样本、向上资本调整和向下资本调整检验,回归结果如表3所示,其中ESG表现与资本结构偏离度的乘积需要重点关注。

表3第(1)列报告了全样本回归的结果,可以发现,ESG表现与资本结构偏离度乘积的系数为0.00883,t值为4.133,在1%的水平上显著为正,说明ESG表现显著提高了企业资本结构调整速度,假设1得到验证。表3第(2)列报告了ESG表现对资本结构向上调整的结果,系数为-0.167,t值为-92.62,说明ESG抑制了企业资本结构调整的速度。第(3)列报告了ESG表现对企业资本结构向下调整的结果,系数为0.172,t值为114.2,说明ESG能显著提高企业资本结构的调整速度。企业ESG对资本结构动态调整的影响确实是非对称的,假设2得到验证。

4.3 作用机制

资源基础理论强调,企业生存发展所需的核心竞争优势是建立在利益相关者所掌握的核心资源上。科斯指出,企业的本质是与消费者、供应商、员工、政府、社区等利益相关者构成关系的集合,企业通过与利益相关者密切合作可以克服资源约束。企业积极进行ESG投资可以满足利益相关者对企业的期望,进而帮助企业获得战略性资源。

根据资源基础理论,ESG可以帮助企业获取金融机构、投资者等利益相关者的金融资源,进而缓解企业的融资约束问题:(1)对于资产负债率高、受到银行信贷歧视的企业,ESG投资作为非财务信息可以弥补财务报告的部分缺陷,降低银行等金融结构与企业之间的信息不对称,从而为企业争取信贷期限更长、金额更大的贷款。(2)对在证券市场受到融资限制的企业而言,ESG表现好的公司向证券市场传递了企业经营前景良好、财务健康、积极承担社会责任的信号,从而降低证券市场投资者对企业未来发展不确定性的担忧,增大投资者的投资意愿,降低权益资本成本。因此,本文认为ESG可以通过降低企业融资约束(降低权益资本成本与债务资本成本)来提高企业资本结构动态调整的速度。

本文根据温忠麟等(2009)提出的中介效应检验方法,采用分步检验法进行检验。表4第(1)列报告了ESG投资与资本结构偏离度的交乘项对融资约束的回归结果,系数为-0.18,t值为-7.156,在1%的水平上显著为负,说明ESG表现能够降低企业的融资约束。再将融资约束作为控制变量放入方程(5)发现,ESG表现与资本结构偏离度交乘项的系数为0.00859,t值为4.016,说明融资约束确实是ESG影响资本结构动态调整的渠道。

进一步地,本文对债务增加额与权益增加额作为缓解融资约束的细分渠道进行分析。表4第(3)列報告了ESG表现与资本结构偏离度的交乘项对权益资本增长率的回归结果,系数为0.158,t值为15,在1%的水平上显著为正,说明ESG能够增加企业的权益资本。再将股权增长率作为控制变量放入方程(5)可以发现,ESG与资本结构偏离度交乘项的系数为0.00963,t值为4.451,在1%的水平上显著为正。表4第(5)列报告了ESG表现与资本结构偏离度的交乘项对债务增长率的回归结果,系数为0.383,t值为15.61,在1%的水平上显著为正,说明ESG能够增加企业的债务融资规模。再将债务增长率作为控制变量放入方程(5)可以发现,ESG与资本结构偏离度交乘项的系数为0.00411,t值为1.724。通过以上分析,可以发现,ESG通过增加企业权益融资规模与债务融资规模影响资本结构动态调整的速度。

4.4 异质性分析

国有企业承担了一部分政府职能,如通过冗员降低社会失业率、维护社会稳定、基于政府需求供给产品及服务等。当前正处于世界之变、时代之变、历史之变的交汇口,国有企业更加积极地提高管理能力,维护企业股东、投资者、经营者合法权益,在促进企业可持续发展等发面发挥引领作用,国有企业整体ESG表现也优于非国有企业,因此本文按照企业性质进行分组检验。

表5第(1)列报告了非国有企业样本回归的结果,可以发现,ESG表现与资本结构偏离度乘积的系数为0.00697,t值为2.148,在5%的水平上显著为正,说明ESG表现显著提高了企业资本结构调整速度。第(2)列报告了国有企业样本回归的结果,可以发现,ESG与资本结构偏离度乘积的系数为0.00956,t值为3.395,在1%的水平上显著为正,说明ESG显著提高了企业资本结构调整速度。无论是系数还是显著性水平,国有企业都高于非国有企业,说明ESG在国有企业资本结构动态调整过程中更显著。

4.5 稳健性分析

4.5.1 固定效应模型

为了避免模型设定偏误对研究结论的影响,本文用固定效应模型重新对研究样本进行回归分析,研究结果与前文结论一致。

4.5.2 替换目标资本结构的测算方法

对于目标资本结构的衡量,除了本文采用的LSDVC方法外,系统GMM方法是另一种常用的测算方法。本文借鉴Faulkender等(2012) 、巫岑等(2019)的做法,重新采用系统GMM方法对目标资本结构进行测算,并重新检验了ESG对资本结构动态调整的影响,研究结果依然稳健。

5 结语

党的二十大报告提出,强化金融稳定保障体系,守住不发生系统性风险的底线。非金融企业部门高杠杆率会推高经济系统各部门的风险水平,进而激发系统性风险的生成与传递。企业作为市场经济活动的主要参与者,如何将企业杠杆率调整到合理的阈值内,关乎国家防范系统金融风险战略能否顺利推进。当前,中国资本市场内外部环境不断变化,ESG对资本结构动态调整的影响仍存在极大不确定性。本文利用沪深A股非金融企业上市公司2015—2020年的面板数据,对ESG表现与资本结构动态调整的关系进行了实证检验。研究发现:(1)ESG会提高企业资本结构动态调整的速度,且这一作用存在非对称性。相对向上调整的情况,当资本结构向下调整时,ESG对资本结构动态调整的促进作用更加明显。(2)ESG表现对资本结构动态调整的影响是通过缓解企业融资约束这一渠道实现的,进一步将融资渠道细分为债务融资与权益融资后发现,ESG主要通过降低权益资本成本来提高企业资本结构调整速度。据此,本文提出以下三点建议:

(1)企业层面,继续强化企业ESG投资的顶层设计,将ESG作为企业发展的重要战略决策,提高ESG投资的责任意识,把ESG投资作为企业获取重要战略资源、强化竞争优势、实现长远可持续发展的重要战略。

(2)政府层面,建立健全企业ESG的信息披露制度,规范ESG信息披露标准,引导企业积极进行实质性ESG投资,降低融资约束,防范并降低企业潜在的财务风险。同时,鼓励并引导第三方评级机构及认证制度的发展,与政府监管协同提高企业ESG信息披露的质量。

(3)投资者层面,将企业ESG表现作为个人投资决策的重要参考指标,在投资时不仅要关注企业的财务信息,还要关注其环境表现、社会表现和公司治理表现等非财务信息,以降低投资风险,进而提升投资回报。

参考文献

Christensen D M ,Serafeim G ,Sikochi A . Why is Corporate Virtue in the Eye of The Beholder? The Case of ESG Ratings[J]. The Accounting Review,2022.

王海军,陈波,何玉.ESG责任履行提高了企业估值吗:来自MSCI评级的准自然试验[J].经济学报,2022(11):1-29.

席龙胜,王岩.企业ESG信息披露與股价崩盘风险[J].经济问题,2022(8):8-11.

Thomas,J.,Yao,W.,Zhang,F. et al. Meet,beat,and pollute[J]. Review of Accounting Studies,2022(27):1038-1078 .

席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(9):313-326.

Hur W M,Moon T W,Ko S H. How employees perceptions of CSR increase employee creativity:Mediating mechanisms of compassion at work and intrinsic motivation[J]. Journal of Business Ethics,2018,153(3):629-644.

Albuquerque R,Koskinen Y,Zhang C. Corporate social responsibility and firm risk:Theory and empirical evidence[J]. Management Science,2019,65(10):4451-4469.

顾研,周强龙.政策不确定性、财务柔性价值与资本结构动态调整[J].世界经济,2018(6):14-26.

王朝阳,张雪兰,包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018 (12):134-151.

巫岑,黎文飞,唐清泉.产业政策与企业资本结构调整速度[J].金融研究,2019(4):92-110.

猜你喜欢

今日农业(2021年9期)2021-11-26

中学生数理化(高中版.高考理化)(2020年3期)2020-05-30

猪业科学(2018年4期)2018-05-19

商业经济(2016年11期)2016-12-20

广东饲料(2016年5期)2016-12-01

中国中药杂志(2016年20期)2016-11-19

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国实用医药(2016年24期)2016-10-17