金融科技、金融监管与企业高质量发展

2023-05-21 23:37王小华宋檬和杨亦兰

财经问题研究 2023年4期

王小华 宋檬 和杨亦兰

[摘 要:企业高质量发展是经济高质量发展的主要推动力。金融科技通过技术渠道和效率渠道,为推动企业高质量发展创造客观条件。本文基于2012—2020年中国A股上市企业数据,探究金融科技对企业高质量发展的影响以及金融监管的调节效应。研究发现,金融科技对企业高质量发展有显著的助推作用,在缓解可能存在的内生性和稳健性检验之后,这一结论依然成立。金融监管调节效应的机制分析表明,合理监管约束下的金融科技更有利于提升企业全要素生产率,进而有效促进企业高质量发展。进一步地,基于企业性质、高管团队金融背景和企业所在地区影子银行规模进行异质性分析后发现,金融科技助推企业高质量发展表现出“国民共进”的特点,金融科技促进企业高质量发展仅在高管团队没有金融背景和影子银行规模较小的地区体现。本文的研究不仅为金融科技推动企业高质量发展提供微观证据,也对国家进一步制定金融科技与金融监管相适配的政策,推动金融科技和企业高质量发展具有借鉴价值。

关键词:金融科技;金融监管;企业高质量发展;全要素生产率

中图分类号:F279.24文献标识码:A文章编号:1000?176X(2023)04?0087?13 ]

一、问题的提出

党的二十大报告强调,“要坚持以推动高质量发展为主题”“推动经济实现质的有效提升和量的合理增长”。高质量发展要实行集约式的经济增长,以创新为动力,提高全要素生产率[1]。近年来,高质量发展成为中国学术界的研究热点。就中国应如何实现高质量发展,蔡跃洲和马文君[2]研究表明,从供给的角度看,高质量发展的重点在于提高效率(或者全要素生产率),推动经济转向高质量、高效率发展,持续释放发展效能;从需求的角度看,它应当更好地满足“人民日益增长的对美好生活的需要”。王一鸣[3]认为,高质量发展的核心在于提高全要素生产率,以“五转”实现高质量发展,即从“数量追赶”转向“质量追赶”,从“规模扩张”转向“结构升级”,从“要素驱动”转向“创新驱动”,从“分配失衡”转向“共同富裕”,从“高碳增长”转向“绿色发展”。上述两种观点对高质量发展这一关键问题的研究重点都集中在提升全要素生产率。企业是经济发展的微观主体,其高质量发展是实现经济高质量发展的必由之路[4]。高质量发展落实到企业层面,便是企业是否实现了高效的生产活动。

金融科技正逐步成为全球企业赋能的重要支撑点[5]。2021年上半年,全球金融科技领域发生股权融资事件1 548笔,其中,中国发生股权融资事件123笔,金融科技融资活跃度在世界位于前三。金融科技渗透到传统金融方方面面,促使金融交易在信息来源、风险定价、投资决策和信用中介等方面发生根本性的改变[6]。金融科技可以对企业生产经营活动产生的碎片化信息进行采集和整理,解决传统金融交易成本高、信息不对称和风险定价不足等问题。如大数据能帮助金融机构分析各种宏观经济变量、行业供求环境和企业生产条件,促使其作出更适合企业需求的决策[7],通过分析消费者以及金融机构自身情况达到“开源节流”的效果[8]。金融科技与各类场景深度融合,升级金融服务,营造共荣新生态,拓宽了金融服务的供给方式,能有效打破原有金融服务垄断的情况,改善金融供给结构和效率。然而,金融科技在深入各个领域的同时,机遇与风险同在,发展与挑战共存。一些支付机构渗透进入金融领域,提供保险、小额信贷、基金等多种金融产品,提高了金融风险跨产品、跨市场传染的可能性。大型金融科技公司“赢者通吃”的属性可能带来新的市场垄断,降低创新效率。

金融科技自出现以来受到学术界广泛关注,学者们对金融科技进行测度[9]并深入研究了金融科技对银行经营绩效[10]、企业创新[11]、城乡收入差距[12]、企业融资约束[13]、企业风险管理[14]的影响。在中国由“量”向“质”转换的关键阶段,金融科技对中国企业高质量发展的影响具有重要研究价值,宋敏等[15]从赋能与信贷配给的视角探讨了金融科技与企业全要素生产率之间的关系,但鲜有文献探讨金融科技对企业全要素生产率促进有效性以及金融科技风险防范管理能否有效推动高质量发展。鉴于此,本文基于2012—2020年中国A股上市公司数据探究金融科技对企业高质量发展的影响。与现有文献相比,本文可能的边际贡献在于:第一,本文通过构建中国金融科技发展指标体系并测度金融科技发展指数,弥补了运用企业所在地区金融科技公司数量衡量金融科技发展的不足。第二,本文通过探讨金融科技对高管团队有金融背景企业以及影子银行规模较高地区企业的限制作用,利用区域金融监管强度数据探讨适度的金融监管能否持续推动企业高质量发展,拓展了研究范围。

二、理论分析与研究假设

(一)金融科技与企业高质量发展

首先,金融科技能够拓展金融服务实体经济的范围。实体经济融资不足的原因之一是企业在信息市场中处于劣势地位。而信息获取渠道更广,信息处理更科学,具有远程化、网络化、实时化的金融科技打破了传统金融服务的界限。在信息化时代,大数据能跟踪调查企业征信水平,在数字化、分散化的信息中掌握企业需求,精准营销,进行融资授信决策;人工智能技术可以提升信息处理效率,通过深度学习与自我博弈迭代升级[16],金融机构能够拓宽金融服务边界,使更多企业享受到金融服务,满足企业需求。总的来说,金融科技能够降低信息不对称程度,解决交易信息、风险、成本问题,提升供给与需求的匹配度[6],在提升效率、降低运营成本的基础上,金融科技能有效减少传统金融机构在经济实践中的“属性错配”“领域错配”“阶段错配”等结构性错配[17]。

其次,金融科技带来的信息效应缓解了企业在融资过程中的信息不对称程度,从优化直接与间接融资体系、降低企业融资成本宏微观两条路径缓解企业融资约束[13],降低实体经济融资成本,提高了企业的运营效率[18-19]。在直接融资方面,目前科创板已经纳入了金融科技服务,运用金融科技帮助企业提高融资效率;在間接融资方面,“非接触式服务”等金融服务方式简化抵押贷款流程,降低融资过程中的劳动密集度,物联网、区块链技术降低贷后监督成本,提高企业管理水平,带动企业高质量发展。

最后,金融科技形成内驱动力,增强企业活力。除了融资服务,金融机构还能利用技术手段为企业提供大量的支付结算、信息管理、内部管理优化和内部机制改善等服务,为企业建立稳定需求创造条件。数字技术的使用通过减少工人的时间和空间障碍来提高劳动力要素的配置效率[20]。这有利于提高企业生产、研发、经营的积极性,激发企业活力。

基于以上分析,笔者提出如下假设:

假设1:金融科技可以显著地助推中国企业高质量发展。

(二)金融监管在金融科技促进企业高质量发展中的调节效应

金融科技是一把“双刃剑”,其快速发展强化了金融与企业之间的联结,自带风险属性的金融与科技相结合会导致原有风险问题被进一步放大,甚至引发系统性风险[5,11]。中国金融科技发展处于全球前列,随着金融科技的不断发展,金融与非金融之间的界限变得越来越模糊,许多新的金融业务绕开了传统金融监管和法律约束,金融监管“试点容错”的态度也促使其“野蛮生长”。在金融监管程度较低的情况下,金融科技在实践中存在多种问题,如金融科技公司未经允许进行征信业务,无牌或超范围经营;排斥对手进入平台,通过垄断地位开展不正当竞争;过度收集、滥用消费者信息,威胁个人隐私和信息安全;中小企业等难以从传统银行获得贷款的群体更可能从网络平台获得所需资金[21],或者依赖金融科技公司开展业务,降低自身竞争力,不利于企业高质量发展。

杨东[22]认为,在金融科技飞速发展的情况下,现有的金融监管体系已经不能完全覆盖所有的金融业务,如何处理好金融科技发展与安全的关系,采取有效应对策略,防范金融科技带来的新问题和新风险是我们面临的挑战。金融监管是金融科技发展中的关键一环,监管的方向与力度甚至会直接影响特定金融行业的发展走向[22-23]。李青原等[24]的研究也证实了金融监管能发挥积极的实体经济效应,促进实体经济高质量发展。一方面,合理的金融监管能提高金融科技对企业的触达率,敦促金融科技应用落脚于向更多企业提供优质的金融服务;另一方面,金融监管的介入可以矫正金融科技的“异化”,从而引导金融科技服务于实体经济发展,促进企业高质量发展。2022年初,中国人民银行发布的《金融科技发展规划(2022—2025年)》明确指出,要严格厘清金融业务边界,加强金融机构与科技企业合作的规范管理,对金融科技创新实施穿透式监管。在金融监管落实下,各部门监管权责更加明确,能改善监管套利、弥补监管空白,保证金融科技健康发展,从而强化金融科技对企业高质量发展的激励效果。

基于以上分析,笔者提出如下假设:

假设2:金融监管强化了金融科技对企业高质量发展的正向影响。

三、研究设计

(一)样本选择

本文以中国沪深A股上市企业2012—2020年的年度数据为研究样本,企业层面的控制变量数据来源于各年《中国统计年鉴》。为保证检验的有效性,本文对样本作如下处理:(1)剔除样本期间挂牌ST和退市企业;(2)剔除金融类及房地产上市企业的样本;(3)为了消除直辖市经济特殊性对样本结果造成干扰,排除所在地为4个直辖市的企业;(4)剔除所有者权益账面值为负及关键变量缺失的样本;(5)对所有连续变量进行上下1%的缩尾处理,排除极端值的影响。最终获得13 534个样本。

(二)变量设定

1.被解释变量——企业全要素生产率(tfp)

企业的高质量发展主要通过企业行为构建高质量发展指标[25]或者单一指标如研发创新、人均利润等进行衡量[26],但这些衡量方法存在一定缺陷。用单一指标进行衡量不能体现高质量发展特征,以企业是否具有某种行为构建指标最终形成的是一个没有量纲的指标,可比性较低。关于高质量发展的定义,不同学者从不同角度有不同说法,但其内核是一致的,都是高效、绿色、可持续发展。如金碚[27]认为,高质量发展是一种经济发展方式、结构和动力状态,最主要在于能满足人民不断增长的真实需要。张军扩等[28]认为,经济高质量发展主要体现在资源配置高效、产品服务高质、技术水平升级等多个方面。刘志彪和凌永辉[29]阐述了高质量发展与全要素生产率本质方向的高度一致性。由上述文献可知,多数学者在全要素生产率与高质量发展本质高度重合性这一关键问题上并不存在异议。高质量发展落实到企业层面应该是企业发展状态处于高水平、高层次以及拥有卓越的发展质量[4]。全要素生产率可作为衡量技术、制度、企业家才能、规模报酬、产业结构、对外开放等难以量化的因素对企业贡献的标准。提高全要素生产率,实际上就是要加大这些因素的投入,通过技术进步、人力资本提升、结构性改革、扩大开放等渠道来提高资源利用效率,并且全要素生产率与高质量发展之间存在同步变化[29]。企业高质量发展最终表现为企业全要素生产率的提升。因此,本文借助企业全要素生产率来衡量企业高质量发展。

通常用最小二乘法(OLS法)、Olley-Pakes法(OP法)和Levinsohn-Petrin法(LP法)等方法来计算企业全要素生产率。OP法假定企业根据当前生产率状况作出相应的投资决策,因此,用企业的当期投资额作为生产率冲击的代理变量,可以完美解决同时性偏差问题[30]。LP法为克服“零投资”企业样本遗失问题,以中间品投入替换投资额作为代理变量进行测算。LP法使得研究者可以根据可获得数据的特点灵活选择代理变量,最大程度地减少样本量的损失。OP法和LP法都能有效解决OLS法带来的同时性偏差问题和样本性选择偏差问题[31],基于以上原因,本文将OP法和LP法计算所得的tfp_op和tfp_lp作为计量检验的主要被解释变量,以FE法和GMM方法计算所得的tfp_fe和tfp_gmm进行稳健性检验。

2.解释变量——金融科技(fintech)

本文解释变量为金融科技,利用金融科技指数衡量。参考王小华等[9]的研究方法,利用文本挖掘法构建金融科技发展指数,具体如下:第一,参照《金融科技(FinTech)发展规划(2019—2021年)》《“十四五”国家科技创新规划》、相关重要会议和现有金融科技领域的代表性文献选取了直接关键词、技术支持和金融中介服务三个维度的27个关键词构成了金融科技指标体系关键词词库。1第二,将关键词与区域进行匹配,依托Python网络爬虫技术,获取了近100 000条涵盖上述金融科技相關关键词的百度搜索指数数据。第三,利用熵值法计算金融科技各具体指数,随后利用层次分析法对27个关键词进行赋权,赋权依据为金融服务门槛和普及程度,最终测算出中国各地级市的金融科技发展指数。

为了验证本文测算的金融科技指数与现实金融科技发展水平是否相符,将本文测算的各地级市金融科技指数各年均值乘以100后与国际清算银行公布的2013—2019年历年全球金融科技人均信贷规模[32]数据进行直观比较,验证两者是否具有相同的变化趋势。从中可以看出,二者均在2017年达到顶峰,且变化趋势基本趋同。进一步讨论金融科技指数与全球金融科技人均信贷规模之间的关系,计算二者之间的相关系数,结果为0.919,说明两者具有高度相关性,侧面反映了本文的金融科技指数测度具有一定的可靠性。

3.调节变量——金融监管(supervise)

本文的调节变量为金融监管(supervise)。参考唐松等[17]的研究,以省级金融监管支出与金融业增加值的比值作为金融监管指标,反映金融监管在金融业发展态势中的综合配比状况,该比值越大,表示地区金融监管越严格。

4.控制变量

本文还对企业年龄(age)、企业发展能力(grows)、资产回报率(roa)、企业长期杠杆(debt_l)、财务风险(em)、投资机会(q)和两职合一(merge)等公司层面的特征变量和生产总值增长率(deta_gdp)、工业化水平(industrialization)和科教投入水平(sei)等城市层面特征变量进行了控制,各变量的名称与定义如表1所示。

(三)描述性统计

描述性统计结果如表2所示,用LP法计算出的企业全要素生产率均值为9.120,高于用OP法计算出的企业全要素生产率均值6.660,二者的中位数分别为9.044和6.586;金融科技指数的均值为0.214,中位数为0.205。主要变量的中位数与均值差距较小,这表明,数据无明显偏态,减少了数据偏离和极端值对研究结果的干扰。其他控制变量统计信息均与以往研究相近。

(四)模型构建

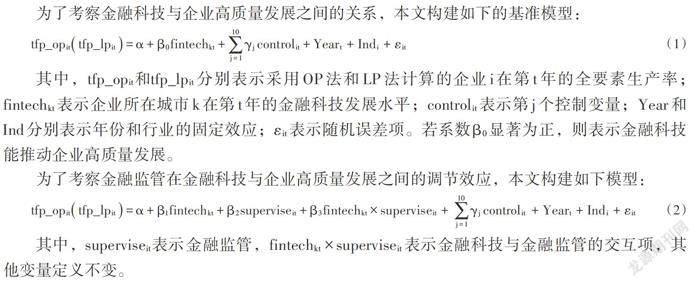

为了考察金融科技与企业高质量发展之间的关系,本文构建如下的基准模型:

[tfp_opittfp_lpit=α+β0fintechkt+j=110γjcontrolit+Yeart+Indi+εit] (1)

其中,[tfp_opit和tfp_lpit]分别表示采用OP法和LP法计算的企业[i]在第[t]年的全要素生产率;[fintechkt]表示企业所在城市k在第t年的金融科技发展水平;[controlit]表示第j个控制变量;[Year]和[Ind]分别表示年份和行业的固定效应;[εit]表示随机误差项。若系数[β0]显著为正,则表示金融科技能推动企业高质量发展。

为了考察金融监管在金融科技与企业高质量发展之间的调节效应,本文构建如下模型:

[tfp_opittfp_lpit=α+β1fintechkt+β2superviseit+β3fintechkt×superviseit+j=110γjcontrolit+Yeart+Indi+εit ] (2)

其中,[superviseit表示]金融监管,[fintechkt×superviseit]表示金融科技与金融监管的交互项,其他变量定义不变。

四、实证分析

(一)基准回归分析

表3展示了基准模型回归的结果。从表3可以看出,在控制企业特征变量、时间固定效应和行业固定效应之后,金融科技(fintech)的估计系数为1.386和2.021,在1%水平上显著为正,这表明,地区金融科技水平能够显著提升当地企业全要素生产率,即金融科技实质性地助推了企业的高质量发展,假设1成立。可能的原因是:金融科技利用场景、产品和服务等优势,弥补了传统金融服务的短板,优化了金融资源的配置,减少了融资成本,推动了企业高质量发展。对于其他控制变量,grows的估计系数在1%水平上显著为正,这表明,企业成长性越好,应对外部环境变化的能力、持续经营能力和资源配置的效率就越高;roa的估计系数均显著为正,这表明,企业的盈利能力越强,从事科研创新或高效率生产活动的资金越充足,企业全要素生产率越高,进而促进了企业的高质量发展,这与余淼杰和李晋[33]的研究一致。

(二)内生性检验

考虑到企业的高质量发展可能会引致较大的金融需求,进而产生反向因果,为缓解该反向因果导致的内生性问题,本文采取滞后解释变量和工具变量法两种方式进行内生性检验。第一,滞后解释变量。解释变量滞后的回归结果如表4列(1)和列(2)所示,从中可以看出,金融科技的估计系数在5%或1%水平上显著。第二,工具变量法。采用企业所属地区到杭州的球面距离作为工具变量进行内生性检验。选择原因如下:一方面,杭州作为金融科技创新发展的試验区,金融科技产业发展较好,与杭州距离越近,该地区金融科技水平也越高,两者具有相关性;另一方面,企业所在城市到杭州球面距离不会影响企业的高质量发展,从而满足外生性。表4列(3)和列(4)报告了基于工具变量法的回归结果,从中可以看出,金融科技的估计系数在5%或10%水平上显著为正,这说明,金融科技能够显著推动企业高质量发展,与前文结果完全一致。同时,结果显示拒绝了工具变量识别不足以及弱工具变量的原假设,意味着选取该工具变量进行检验是合理的。

(三)稳健性检验1

1.更换全要素生产率的测度方式

参考王杰和刘斌[31]的做法,用FE法、GMM法计算得到的企业全要素生产率再次进行回归。结果显示,fintech的估计系数为1.816和2.009,仍然显著为正,这说明上述结论稳健,即金融科技促进了企业高质量发展。

2.替换高质量发展指标

参考陈丽姗和傅元海[34]的研究方法,采用销售EVA率以及净资产EVA率作为企业高质量发展的替代指标重新进行回归,估计系数为0.205和0.451,均显著为正,这说明,本文结果依然稳健。

3.更换金融科技发展水平的衡量指标

参考宋敏等[15]的做法,采用地区金融科技公司数量加1后的自然对数衡量金融科技发展水平,回归结果显示,更换金融科技发展指标后,其估计系数为0.018和0.027并显著,这说明,金融科技仍然显著促进了企业高质量发展。

五、机制分析:金融监管的调节效应

目前金融科技作为新兴业态,难以受到现有监管的有效约束,一些金融科技公司也开始进行“金融+非金融”的跨界经营,风险逐渐显现。强化金融监管,是防范和化解金融风险、引导资本流向实体经济,促进经济高质量发展的重要手段。黄锐等[13]认为,适宜的金融监管能助力实体经济融资,但也有研究表明,“一步到位”或者高强度的监管实施具有一定成本[35]。为深入探究金融监管能否在金融科技助推企业高质量发展中起推动作用,本文对模型(2)进行回归,回归结果如表5所示。从表5回归结果可以看出,fintech×supervise的估计系数分别为0.780和1.390,分别在5%和1%水平上显著。在金融监管较弱时期,金融科技的估计系数分别为1.115和1.443;在强化金融监管后,其估计系数为1.895(1.115+0.780)、2.833(1.443+1.390),从中可以看出,合理监管约束下的金融科技对于促进企业高质量发展更加有效,假设2得以验证。可能的原因是,金融科技跨越金融和科技两个领域,涉及到多个监管主体,监管边界的模糊很容易滋生监管空白或监管套利,因而在金融监管较弱阶段可能存在金融监管套利行为[36]。金融监管职责定位更加明确后,借助金融科技的套利行为大幅减少,助推金融科技发展更加规范化,回归服务实体经济的本质。这对于金融资源可获得性、缓解企业融资约束是有利的[13]。另外,有效的监管压缩了企业金融化投资规模,使得金融化程度高的企业回归主业,提高实体经济投资水平,促进了企业的高质量发展。

六、异质性分析

(一)企业的产权性质异质性

在上述实证研究中发现,金融科技显著地助推了以企业全要素生产率提升为表征的企业高质量发展。但要达到经济高质量发展,“国民共进”才符合高质量发展的内在需求[37],单纯的“国进民退”或“国退民进”是不可行的,即国有企业和民营企业要齐头并进,共同发展。那么,在金融科技迅速发展之下,企业的产权性质异质性会不会导致自身发展质量的差别?金融科技更能推动国有企业还是非国有企业的高质量发展?

所有制歧视和规模歧视在传统金融市场上屡见不鲜,国有企业和大型企业享受到更多的信贷资源[38]。从现实情况看,与非国有企业相比,国有企业在一定程度上承担了改善民生、保障就业等社会角色,拥有国家或政府的信用背书,因而会获得更多政策和资金支持,有更多的信贷优惠和融资渠道[39-40]。在金融科技不断发展情况下,“长尾用户”需求得到满足,非国有企业发展质量是否得到提升?金融科技下的企业发展是否存在“国进民退”或者“民进国退”现象?本文根据企业的产权性质进行分组,对金融科技在促进不同所有制企业高质量发展中是否存在差异进行了实证检验,具体如表6所示。从表6回归结果可以看出,在以两种方法计算全要素生产率的回归中,非国有企业金融科技的估计系数为1.581和2.313,都在1%水平上显著。国有企业金融科技的估计系数为1.652和2.660,在10%和5%水平上显著。这一结论说明,金融科技提高了国有企业和非国有企业的发展质量,能达到“国民共进”的效果,并且国有企业在金融科技支持下大幅度提高了企业全要素生产率,加快了其高质量发展进程。

(二)高管团队金融背景异质性

一般而言,具有金融背景的高管团队能够快速感知金融行业的发展和变化,对于金融科技等新兴产品更加敏感。但杜勇等[38]研究发现,CEO具有金融背景的企业金融化程度更高,不利于企业“脱虚向实”。那么金融科技能否推动具有金融背景的高管团队所在企业高质量发展?本文按照高管团队是否有金融背景将企业分为有金融背景的企业和无金融背景的企业。如果高管团队中至少有一人具有金融背景,则认为该企业高管团队具有金融背景,反之,则认为无金融背景。回归结果如表7所示。从表7回归结果可以看出,对于高管团队无金融背景的企业,金融科技的估计系数为1.276和2.327,分别在5%和1%水平上显著。可能的原因是,高管团队无金融背景的企业在金融科技的助力下融资成本下降、运营效率提高,有利于提高其生产、研发、经营积极性。而高管团队有金融背景的企业金融科技助力其高质量发展受阻,即金融科技推动企业高质量发展的现象仅体现在高管团队没有金融背景的企业。可能的原因是,金融科技虽然进一步降低有金融背景企业的融资成本,但企业未将资金用于推动自身高质量发展的经营活动,反而进行金融化投资,不利于企业高质量发展。

(三)影子银行规模异质性

虽然部分研究指出,影子银行的发展能缓解企业融资约束,但对于企业长远发展、经济整体发展都会造成较差的经济后果,如在宏观上弱化货币政策效果[41]、加剧金融系统脆弱性[42];在微观上降低企业价值[43]等。金融科技的發展使得大量的闲散资金从银行存款业务中流出,对传统的贷款业务造成了剧烈冲击。在严峻的存贷款竞争和盈利压力下,以信托贷款、委托贷款为代表的影子银行凭借自身多样的经营方式和宽松的放贷条件进入实体经济,逐渐发展成为中小企业融资的重要途径。在这种层层代理的信贷模式下,金融系统并没有因为金融科技的发展而提升运行效率,相反,因为分配流通环节的增加,流通费用不降反升。最终,成本上升的压力转嫁给了贷款的客户[44],使中小企业的融资成本上升,阻碍了企业的高质量发展。

参照李青原等[24]的方法,本文用企业所在省份的委托贷款、信托贷款、未贴现银行票据之和与社会融资规模之比作为地区影子银行水平的代理变量,1并根据平均数进行分组,回归结果如表8所示,从表8回归结果可以看出,金融科技对影子银行规模较小的地区的企业高质量发展具有显著正向影响。可能的原因是,在影子银行将资金进行转移配置的过程中,风险层层递进、不断叠加,使得中小企业的信贷资金有了“高风险、高收益”的需求,企业融资成本升高,阻碍企业全要素生产率的提升。从本质上看,影子银行规模较大的地区,其资源会流向低效率的企业,从而导致整个社会的生产率和资源的分配效率下降,加大了金融市场的风险。

七、研究结论与政策建议

(一)研究结论

在经济新常态背景下,金融科技可以推动中国经济稳步发展,带动金融体制机制改革,有助于推动共同富裕。金融科技是一把“双刃剑”,在金融科技发展的过程中机遇与挑战并存,中国企业是否能够抓住发展的契机,实现高质量发展,成为社会各界关注的重要问题。本文选取2012—2020年中国A股上市企业作为研究样本,考察了金融科技对企业高质量发展的影响效应,并从金融监管角度实证分析了如何提高金融科技的有效性。研究结果表明:第一,金融科技能显著推动以企业全要素生产率为表征的企业高质量发展,在缓解内生性问题和稳健性检验后,金融科技对企业全要素生产率的激励效应仍然存在。第二,鉴于金融监管在金融科技健康发展中的重要作用,本文将金融监管作为调节变量进行实证分析发现,强化金融监管后,金融科技对企业高质量发展的促进作用更显著,即适度金融监管能推动金融科技健康發展,发挥更大效用。第三,本文从企业性质、高管团队金融背景和企业所在地区影子银行规模三个方面进行了分组回归分析,结果显示,金融科技对于国有企业和非国有企业都有促进作用,并对国有企业促进作用更强,金融科技发展下的企业体现出“国民共进”的特点;对于企业高管团队金融背景来说,金融科技的推动作用仅在高管团队没有金融背景的企业中体现;对于地区影子银行发展程度来说,促进作用仅在影子银行规模较小的地区体现。

(二)政策建议

本文的研究结论对中国经济转型和结构调整时期金融科技的应用、企业高质量发展以及金融审慎性监管具有一定的参考价值。为了促进金融科技助力企业高质量发展,笔者提出如下政策建议:

首先,在防止金融科技“野蛮生长”的条件下,应积极支持金融科技发展。金融科技发展有助于提升企业全要素生产率,从而促进企业高质量发展。在中国经济结构调整与增长动能转换的关键阶段,中国应沿着“科技—金融—实体”的路径,积极顺应金融科技快速发展的趋势,助力金融科技稳步健康发展。在高起点上持续推动“云、网、库、链”一体化建设,提升基础设施服务能力,积极拓展深化金融科技、监管科技的应用场景,强化金融科技对企业高质量发展的支撑作用。

其次,坚持包容审慎的监管原则,以有效监管为基本导向,积极推动大型支付和金融科技平台企业回归本源,引导影子银行规范、健康发展。一方面,强调以业务为导向的风险管理,从单一目标监管升级为多重监管目标达到“穿透式”监管,避免监管空白,弥补监管短板;另一方面,除业务风险监管外,更应注重对数据治理的监管,即数据采集的合法性、个人隐私的保护、算法的伦理道德、数据的安全和技术的安全,维护金融市场的公平竞争,严守风险底线。鉴于金融科技具有服务领域广泛、产品结构复杂等特点,在选择监管主体时,要注重联合监管,即金融监管部门与公安、工商部门及行业协会等应积极探索联合监管的方式,提升监管的有效性,推动金融科技健康发展。

最后,坚持“国民共进”。研究表明,无论是国有企业还是非国有企业,金融科技都能助推其高质量发展。金融机构在为企业提供服务的过程中,应大力推进金融服务多样化,针对不同类型的企业提供个性化服务,使其与各类企业之间实现精准对接,更好地发挥金融科技发展提升经济增长效益、引领释放经济增长新动能的作用,建立具有适应性、竞争力、普惠性的现代金融科技体系。

参考文献:

[1] 王定祥,黄莉.我国创新驱动经济发展的机制构建与制度优化[J].改革,2019(5):80-91.

[2] 蔡跃洲,马文君.数据要素对高质量发展影响与数据流动制约[J].数量经济技术经济研究,2021,38(3):64-83.

[3] 王一鸣.百年大变局、高质量发展与构建新发展格局[J].管理世界,2020,36(12):1-13.

[4] 黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018(10):19-41.

[5] 李广子.金融与科技的融合:含义、动因与风险[J].国际经济评论,2020(3):91-106+6.

[6] 付琼,郭嘉禹.金融科技助力农村普惠金融发展的内在机理与现实困境[J].管理学刊,2021,34(3):54-67.

[7] TANAKA M,BLOOM N,DAVID J M,et al. Firm performance and macro forecast accuracy[J].Journal of monetary economics,2020,114(3):26-41.

[8] 张叶青,陆瑶,李乐芸.大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据[J].经济研究,2021,56(12):42-59.

[9] 王小华,周海洋,程琳.中国金融科技发展:指数编制、总体态势及时空特征[J].当代经济科学,2023(1):46-60.

[10] 王小华,邓晓雯,周海洋.金融科技对商业银行经营绩效的影响:促进还是抑制?[J].改革,2022(8):141-155.

[11] 李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[12] 王小华,胡大成.金融科技发展对城乡收入差距的影响研究[J].西南大学学报(自然科学版),2022,44(7):141-151.

[13] 黄锐,赖晓冰,唐松.金融科技如何影响企业融资约束?——动态效应、异质性特征与宏微观机制检验[J].国际金融研究,2020(6):25-33.

[14] 陈小辉,张红伟.数字经济如何影响企业风险承担水平[J].经济管理,2021,43(5):93-108.

[15] 宋敏,周鵬,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[16] 薛莹,胡坚.金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择[J].改革,2020(3):53-62.

[17] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66+9.

[18] 陈红,郭亮.金融科技风险产生缘由、负面效应及其防范体系构建[J].改革,2020(3):63-73.

[19] LUO S,SUN Y,YANG F,et al. Does fintech innovation promote enterprise transformation?Evidence from China[J].Technology in society,2022,68(3):101821.

[20] ACEMOGLU D,RESTREPO P. The race between man and machine:implications of technology for growth,factor shares,and employment[J].The American economic review,2018,108(6):1488-1542.

[21] 刘少波,张友泽,梁晋恒.金融科技与金融创新研究进展[J].经济学动态,2021(3):126-144.

[22] 杨东.监管科技:金融科技的监管挑战与维度建构[J].中国社会科学,2018(5):69-91+205-206.

[23] TRELEAVEN P. Financial regulation of FinTech[J].Journal of financial perspectives,2015,3(3):114-121.

[24] 李青原,陈世来,陈昊.金融强监管的实体经济效应——来自资管新规的经验证据[J].经济研究,2022,57(1):137-154.

[25] 陈太义,王燕,赵晓松.营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[J].宏观质量研究,2020,8(2):110-128.

[26] 邵传林.地区营商环境与民营企业高质量发展:来自中国的经验证据[J].经济与管理研究,2021,42(9):42-61.

[27] 金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5-18.

[28] 张军扩,侯永志,刘培林,等.高质量发展的目标要求和战略路径[J].管理世界,2019,35(7):1-7.

[29] 刘志彪,凌永辉.结构转换、全要素生产率与高质量发展[J].管理世界,2020,36(7):15-29.

[30] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[31] 王杰,刘斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014(3):44-56.

[32] CORNELLI G,FROST J,GAMBACORTA L,et al. FinTech and big tech credit:a new database[R].BIS working paper,2020.

[33] 余淼杰,李晋.进口类型、行业差异化程度与企业生产率提升[J].经济研究,2015,50(8):85-97+113.

[34] 陈丽姗,傅元海.融资约束条件下技术创新影响企业高质量发展的动态特征[J].中国软科学,2019(12):108-128.

[35] 周上尧,王胜.中国影子银行的成因、结构及系统性风险[J].经济研究,2021,56(7):78-95.

[36] 胡滨,任喜萍.金融科技发展:特征、挑战与监管策略[J].改革,2021(9):82-90.

[37] 何瑛,杨琳.改革开放以来国有企业混合所有制改革:历程、成效与展望[J].管理世界,2021,37(7):44-60+4.

[38] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019,374(5):136-154.

[39] 李佳霖,张倩肖,董嘉昌.金融发展、企业多元化战略与高质量发展[J].经济管理,2021,43(2):88-105.

[40] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[41] CHEN K,REN J,ZHA T. The nexus of monetary policy and shadow banking in China[J].The American economic review,2018,108(12):3891-3936.

[42] 何平,刘泽豪,方志玮.影子银行、流动性与社会融资规模[J].经济学(季刊),2018,17(1):45-72.

[43] BLEAKLEY H,COWAN K. Maturity mismatch and financial crises:evidence from emerging market corporations[J].Journal of development economics,2010,93(2):189-205.

[44] DE GRAEVE F,DE JONGHE O,VANDER V R. Competition,transmission and bank pricing policies:evidence from Belgian loan and deposit markets[J].Journal of banking & finance,2007,31(1):259-278.FinTech, Financial Regulation

With High-Quality Development of Enterprises

WANG Xiao?hua,SONG Meng,HE Yang?yi?lan

(College of Economics and Management,Southwest University,Chongqing 400715,China)

Summary:The high?quality development of enterprises is essential for achieving high?quality development in general. Through big data, the Internet, cloud computing and other technologies, FinTech facilitates the high?quality development of enterprises by supporting and improving the efficiency and inclusiveness of financial services. Previous studies mainly focus on the positive real economic impacts of FinTech, such as lowering corporate financing constraints, enhancing corporate innovation, and increasing corporate total factor productivity. However, few studies have examined the effectiveness of FinTech in promoting the high?quality development of these enterprises and whether financial regulation contributes to their high?quality development.

Using Python to extract FinTech?related text from Baidus search index, this paper measures annual FinTech development indices for Chinese cities. Then, based on the data of Chinas A?share listed companies from 2012 to 2020, this paper investigates the impact of FinTech on enterprises high?quality development. This paper finds that FinTech can significantly promote the high?quality development of enterprises characterized by total factor productivity. The above conclusions remain valid after alleviating endogenous problems and other robustness tests. This paper also explores the effectiveness of FinTech promotion for different subjects, as existing literature rarely did so. It conducts sub?sample regression from the perspectives of enterprise ownership, the financial background of the executive team, and shadow banking scale in the region where enterprises are located. The results show that FinTech can simultaneously promote the high?quality development of both state?owned and non?state?owned enterprises, but state?owned enterprises benefit more from FinTech. Moreover, regarding the financial background of the senior management team, FinTech can only promote the high?quality development of enterprises where the executives do not have a financial background. As for the degree of regional shadow banking, FinTech can only enhance the performance of enterprises in regions with a large scale of shadow banking. This paper also examines how financial regulation moderates the relationship between FinTech and the high?quality development of enterprises. It reveals that reasonable financial regulation is conducive to the healthy development of FinTech and enhances its positive effects.

This paper can provide a valuable reference for government departments to formulate policies compatible with FinTech and financial regulation, which is conducive to promoting the healthy development of FinTech and the high?quality development of enterprises. It can also offer some implications for subsequent related research. Specifically, future FinTech research should focus on how to balance FinTech innovation and regulation and guide the healthy development of FinTech, how to strengthen the coordinated development of FinTech in various regions to drive the development of FinTech in Chinas central and western regions, how can FinTech solve the paradox of inclusive finance and then better serve micro?and small?sized enterprises and vulnerable groups, so as to promote the high?quality economic development.

Key words:FinTech; financial regulation; high?quality corporate development; total factor productivity

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.04.007

[引用格式]王小华,宋檬,和杨亦兰.金融科技、金融监管与企业高质量发展[J].财经问题研究,2023(4):87-99.

收稿日期:2023?02?25

基金项目:国家社会科学基金重大项目“数字普惠金融支持乡村振兴的政策与实践研究”(22&ZD123);国家社会科学基金一般项目“金融科技增强金融普惠性的理论逻辑与路径优化研究”(21BJL086);重庆市社会科学规划项目英才计划项目“数字普惠金融促进脱贫质量提升的机制创新研究”(2021YC001)

作者简介:王小华(1986-),男,重庆人,教授,博士,主要从事中国经济转型与高质量发展研究。E?mail:55693028@163.com

宋 檬(1999-),女,云南保山人,硕士研究生,主要从事金融科技与高质量发展研究。E?mail:songmeng199907@163.com

和杨亦兰(1998-),女,云南丽江人,硕士研究生,主要从事金融科技与高质量发展研究。E?mail:1242603239@qq.com

1 关键词词库包括:互联网金融、金融科技、大数据、人工智能、云计算、区块链、物联网、生物识别、第三方支付、在线支付、移动支付、二维码支付、指纹支付、网贷、网络投资、网络贷款、网银、网络银行、电子银行、互联网银行、手机银行、直销银行、网上理财、互联网理财、网上保险、互联网保险和在线理财。

1 稳健性检验结果未在正文中列出,留存备索。

1 由于委托贷款、信托贷款、未贴现银行票据数据从2013年开始公布,因此,样本量有所减少。

猜你喜欢

培训(2017年1期)2017-02-17

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29