数字化水平、战略弹性与创新绩效

2023-05-30 15:06孙明明王震勤

财会月刊·上半月 2023年3期

孙明明 王震勤

【摘要】数字化水平对企业创新绩效具有非线性影响, 表现为信息效率效应、 资源配置效应、 模式变革效应和信号强化效应。基于2012 ~ 2021年我国高新技术企业数据, 结合面板门槛模型和数据挖掘方法, 实证分析数字化水平对企业创新绩效的影响。研究发现: 数字化水平显著提升了企业创新绩效; 数字化水平对创新绩效的提升存在以战略弹性为门槛的门槛加剧效应; 国有组企业和小型企业的数字化水平对创新绩效的影响具有门槛收敛效应, 非国有组企业和大型企业仍表现出门槛加剧效应。因此, 高新技术企业应在国家数字经济战略指导下高质量提升自身数字化水平。

【关键词】数字化水平;战略弹性;创新绩效;门槛效应

【中图分类号】F426 【文献标识码】A 【文章编号】1004-0994(2023)05-0136-9

一、 引言

党的二十大报告指出, 未来我国经济发展的核心之一是“加快发展数字经济, 促进数字经济和实体经济深度融合”。这是自党的十九大报告将“数据要素”作为国民经济分配要素之一的重要变革后, 我国在数字经济发展战略中提出的新要求。根据《中国数字经济发展报告(2022年)》, 2021年我国数字经济总量达到45.5万亿元, 占GDP比重增长到39.8%, 并呈现快速增长趋势。在此过程中, 数字经济的产业化发展和各相关产业的数字化发展为数字经济总量的提升提供了强有力的支撑。与此同时, 按照党的二十大报告“实现高水平科技自立自强”和“强化企业科技创新主体地位”的新要求, 高新技术企业作为我国科技创新的重要推动力量, 其数字化水平的快速提升具有典型的时代特征, 是我国在新征程上稳步推进经济高质量发展的重要力量和核心环节。从现实发展看, 2019年和2020年我国创新能力排名在前1000名的企业专利申请获批总量分别达到了145万件和165万件, 这在一定程度上说明企业创新绩效在不断提高。那么, 高新技术企业数字化水平是否对其创新绩效的提升有所助益?两者是否是简单的线性关系?上述问题仍没有获得统一结论。

从现有研究看, 在数字化水平是否影响企业创新绩效的问题上, 不同学者的观点差异较大: ①一部分学者认为, 数字化水平的提升可以显著促进企业创新能力和创新绩效提升。如Henrik和Rita(2021)认为, 数字化水平的提升显著改善了企业进行产品创新的技术条件, 使得企业创新技术的研发速度快速增长, 从而有助于企业创新绩效的提升。Liang和Li(2022)研究发现, 制造业数字化水平的提升显著促进了其流程创新绩效和产品创新绩效提升, 且研发能力具有中介效应。Zhang等(2022)研究发现, 数字经济可以显著缓解资源利用的空间限制, 从而有效促进创新能力和创新绩效的提升。②也有学者认为, 数字化水平对企业创新绩效产生负向影响。如Usai等(2021)认为, 数字技术的发展和企业数字化水平的提升会占用较多的企业资源, 从而抑制企业创新能力和创新绩效的提升。Li 和Jia(2018)认为, 数字化水平对企业创新绩效的提升需要满足严苛的公司治理条件, 当这些条件无法满足时, 二者不存在正向关系。③还有一部分学者认为, 二者之间可能存在非线性关系。如马永红和李保祥(2022)研究发现, 在高校知识转移效应调节下二者呈现“U”型关系。与此不同, 余菲菲等(2022)则认为二者呈现倒“U”型特征。蒋殿春和潘晓旺(2022)研究发现, 数字化水平的提高提升了高质量创新绩效, 但是无助于低质量创新绩效的提升。现有文献中鲜有以高新技术企业为样本对两者关系进行研究的, 较有代表性的是张吉昌和龙静(2022)的研究, 他们发现数字化水平的提高显著提升了高新技术企业创新绩效, 该过程中创新能力具有中介效应。李婉红和王帆(2022)将战略弹性和企业数字化发展结合进行拓展研究, 发现数字化发展提升了企业智能创新水平, 并且该过程中战略弹性具有调节作用。

本文在上述基础上进行了三项拓展: 一是将研究视角聚焦于高新技术企业, 并将高新技术企业数字化发展水平、 战略弹性和创新绩效进行结合研究; 二是在研究方法上将数据挖掘和面板门槛模型相结合; 三是实证检验了数字化水平对高新技术企业创新绩效的门槛加剧效应, 并验证了规模、 行业和股权结构的影响异质性, 这对进一步厘清数字化水平影响创新绩效的非线性关系提供了新的证据。

二、 理论分析与研究假设

(一)数字化水平与企业创新绩效

高新技术企业作为我国产业优化升级的主方向, 在数字化发展方面具有显著代表性。从现有研究看, 李雪松等(2022)、 易靖韬和曹若楠(2022)研究发现, 随着高新技术企业数字化发展水平的提升, 其内部信息共享效率和传递效率得到显著提升, 各种管理成本实现有效节约, 各部门资源在数字化平台上实现了有效配置组合, 这加大了企业对研发创新的支持力度, 进而显著提升了高新技术企业的创新绩效。程宣梅和杨洋(2022)研究发现, 数字化水平的提升也在促进高新技术企业面临市场变化的应对策略和手段的变革, 不断渗透并改变着其商业模式, 进而有效诱导了其商业模式创新。在此基础上, 良好的企业运行绩效可能会吸引潜在投资者, 从而有效缓解可能面临的融资约束, 并促进企业创新绩效的提升, 上述传导逻辑如图1所示。

根据上述分析, 数字化水平的提升具有显著的信息效率效应、 资源配置效应、 模式变革效应和信号强化效应, 因此可以有效促进企业创新绩效的提升。基于此, 本文提出假设1。

假设1: 数字化水平正向促进企业创新绩效。

(二)数字化水平、 战略弹性与企业创新绩效

企业战略弹性是指企业在面临不确定的市场变化时表现出的总体资源调配能力和应对能力, 这种能力得到提升后将会引起企業运营情况的大幅改善, 从而促使管理水平和绩效水平提升。根据图1, 数字化水平通过提升企业战略弹性进而影响企业创新绩效的路径如下:

第一, 高新技术企业数字化水平的提升有效促进了内部信息传递和利用效率提升, 使得企业管理效率得到改善, 这正向增强了企业资源配置转换弹性, 有效提升了企业资源配置转换能力。第二, 数字化水平的提升显著增强了企业各部门的交互紧密性, 使得各部门的资源协同效应得到提升, 从而提升了资源优化配置效率以及高新技术企业内部资源配置转换的灵活性。总体来看, 数字化水平的提升通过信息效率效应和资源配置效应增强了高新技术企业内部资源配置战略弹性, 从而有效促进了企业创新绩效的提升。第三, 从长期发展看, 高新技术企业数字化水平的提高既是顺应时代变化的必然之举, 也显著促进了长期内商业模式的变革, 从而有效提升了企业资源利用的灵活性。第四, 根据苑泽明等(2022)的研究, 数字化发展较好的高新技术企业其外部声誉会被有效强化, 这吸引了市场中各类潜在交易者, 从而有助于企业在资本市场获得融资, 进一步缓解了高新技术企业在创新投资方面的融资约束, 有助于其创新绩效的提升。综合来看, 高新技术企业数字化水平通过对商业模式变革的促进和对潜在投资者的吸引增强了企业资源利用的战略弹性, 从而有效促进创新绩效的提升。

本文认为, 高新技术企业数字化水平从资源配置转换弹性和资源配置利用弹性两个角度促进企业战略弹性增强。根据Radoslaw(2021)的研究, 当企业战略弹性提升幅度较小时, 数字化水平对企业创新绩效的促进作用较小, 一旦企业战略弹性实现了“从量变到质变”的突破, 企业数字化水平对创新绩效的作用将得到显著增强。即企业数字化水平对创新绩效的促进作用不是简单的正向线性关系, 而是随着战略弹性的提升表现为非线性的突变式的增强影响。高新技术企业数字化水平通过对企业资源配置转换弹性和企业资源利用弹性的增强提升了企业整体的战略弹性, 而企业战略弹性具有典型的综合管理属性, 战略弹性的提升会诱导高新技术企业总体管理质量的“质的飞跃”, 从而促使其创新绩效提升, 该过程如图2所示。基于此本文提出假设2。

假设2: 数字化水平正向促进企业创新绩效过程中受到战略弹性的门槛调整, 表现出门槛加剧效应(超越门槛值后促进作用增强)。

(三)异质性分析

在数字化水平促进企业创新绩效提升过程中, 战略弹性总体上表现出门槛加剧效应, 但是该效应可能受到不同企业股权结构和规模的影响。一般而言, 相对于非国有高新技术企业, 国有高新技术企业具有较显著的市场地位和较高水平的政策支持力度, 其总体战略弹性的提升难度较高。即使战略弹性提升后, 数字化水平在促进企业创新绩效提升过程中的门槛加剧效应, 可能受到现有市场竞争压力较小和政府支持力度较大的影响而被弱化。本文认为, 相对于非国有企业, 国有高新技術企业数字化水平对创新绩效的影响可能存在如图3所示的门槛收敛效应。相对于大规模企业, 小规模企业战略弹性的提升难度较大, 其总体战略管理能力从“量变到质变”的难度较高, 数字化水平对高新技术企业创新绩效的门槛加剧效应可能转变为如图3所示的门槛收敛效应。基于上述讨论, 本文提出假设3。

假设3: 在数字化水平正向促进企业创新绩效过程中, 国有企业和小型企业战略弹性的门槛加剧效应转变为门槛收敛效应。

三、 研究设计

(一)变量定义

表1列示了本文变量的相关定义及计算方法。

(二)变量的获取方法

1. 被解释变量: 创新绩效。现有研究中创新绩效主要是从创新研发投入角度设计代理变量的, 如章元等(2018)。也有部分学者从创新绩效产出视角设计代理变量, 如何琼和曲立(2022); 还有部分学者通过设计指标体系进行自行测算, 如肖泽磊等(2019)。本文认为创新绩效要从创新投入和创新产出两个角度设计代理变量, 这样才能全面反映企业创新绩效水平。基于此, 本文设计了产出型创新绩效(Pera)和投入型创新绩效(Perb), 其中Pera为观测样本年度专利技术保有量的自然对数, Perb为观测样本研发投入占销售收入的比值。

2. 核心解释变量:数字化发展水平。企业数字化发展水平难以从企业现有财务数据中找到合理的代理指标, 已有研究主要采用两种方法进行量化: 一是采用企业ERP、 MES和PLM 等数字化转型投资项目的投资金额作为数字化水平的代理变量(刘淑春等,2021); 二是基于大数据技术借助Python对企业近年来文件进行爬虫计算得到数字化水平代理变量(吴非等,2021)。本文认为数字化投资金额对数字化水平的代理准确度较低, 因此借助Python技术采用关键词爬虫手段计算得到样本公司观测年度的数字化发展水平。在具体计算中, 首先借助Python软件爬虫功能收集了样本公司观测年度的所有年度财务报告和半年度财务报告, 并基于Java PDFbosx数据库算法提取了所有报告内容作为后续进行关键词检索的文件池。其次, 在李春涛等(2020)研究基础上结合Git Hub的开源插件展开关联性搜索, 并在Python中“Jieba”功能基础上筛选了与企业数字化水平有关的关键词, 如表2所示。最后, 按照公式(1)计算了高新技术企业数字化水平Diai,t, 其中Wordsi,t为第i家公司第t年报告中出现表2中关键词的频数, Twordsj,t是第i家公司第t年所在行业j内所有入选样本公司的关键词之和。本文在此处关注了不同行业高新技术企业数字化水平的差异, 原因是不同行业之间差异较为明显, 如果直接采用所有样本公司混合在一起的关键词频数比值则无法识别行业差异。

Diai,t=Wordsi,t/Twordsj,t (1)

3. 门槛变量: 战略弹性。战略弹性又称为战略柔性, 是企业在现实市场环境压力下不断优化组织架构和资源组合的动态能力, 这种能力主要体现在企业对资源配置转换的弹性控制能力和对资源利用的弹性控制能力(Beraha等,2018)。企业资源转换弹性主要反映为短期资产配置协调能力、 销售资源配置协调能力和财务风险管理处置能力三个方面, 本文分别采用存货销售比率(In/Sales)、 销售费用比率(Sf/Sales)和财务杠杆水平[Ebit/(Ebit-I)]三个财务指标反映上述三个方面的能力。在此基础上本文将这三个指标在观测年度内的指标方差相加作为企业资源转换弹性Stra的代理变量, 具体计算如公式(2)所示, 其中In、 Sf、 Sales、 Ebit和I分别代表样本公司的期末存货、 年度销售费用、 销售收入、 息税前盈余和利息成本。

Strai,t= [([InSales])i-([InSales])a]2+ [([SfSales])i-

([SfSales])a]2+ [([EbitEbit-I])i-([EbitEbit-I])a]2 (2)

企业资源利用弹性是企业在资源内部配置和外部消耗过程中的动态调整和调度能力, 该弹性越大, 表明企业对资源的总体调度水平越高。该指标一般从短期利用弹性和长期利用弹性角度进行量化, 其中短期利用弹性采用广告费用支出变化度进行量化, 长期利用弹性采用资本性支出变化度进行量化, 具体如公式(3)所示, Cpe、 Adv和Ncf分别代表观测样本的资本性支出、 广告费支出和经营性现金净流量。

Divbt=|[CpetNcft-Cpet-1Ncft-1]|+|[AdvtNcft-Advt-1Ncft-1]| (3)

4. 控制变量。在识别数字化水平对企业创新绩效的影响过程中必须控制其他因素对企业创新绩效的影响。参考已有研究, 企业自身特征和企业治理特征对企业创新绩效的影响较为显著, 因此本文根据Usai等(2021)的研究建议选择长期负债率(Lrd)、 短期负债率(Srd)、 现金流增长率(Ncfr)、 销售净利率(Ros)、 运营费用率(Fer)和资产结构比率(Soa)共6个企业特征变量作为控制变量, 同时选择股权集中性(Scr)、 治理集权性(Mf)、 股权类别(Sf)、 审计意见(Au)和董事会治理独立程度(Cf)共5个企业治理变量作为控制变量。

(三)模型设定

根据前文理论分析, 数字化水平在影响企业创新绩效时并不是简单的线性关系, 而是存在显著的结构变化, 因此传统面板模型估计方法不再适用, 需要设定具有识别结构突变特征的估计模型。Hansen和Bruce(2000)对时间序列门槛回归估计方法进行了拓展, Wang(2015)进一步解决了面板门槛模型的估计命令问题, 使得面板门槛回归成为估计结构突变问题的主要模型。

表3为本文门槛效应检验结果。当Stra为门槛变量时, 无论被解释变量是Pera还是Perb, 模型均拒绝了无门槛效应和2个门槛值原假设, 表现出单重门槛效应。此时被解释变量Pera对应的门槛估计结果为0.8349, 该门槛值在95%置信水平上对应的置信区间为[0.5635,1.2257]; 被解释变量Perb对应的门槛值估计结果为0.8254, 该门槛值在95%置信水平上对应的置信区间为[0.5522,1.1965]。当采用Strb为门槛变量时, 无论被解释变量是Pera还是Perb模型, 均表现出单重门槛效应, 二者对应的门槛值估计结果分别为0.2112和0.1826, 两个门槛值置信水平均为95%。

根据表3, 本文选择单重门槛面板模型如式(4)所示。其中I(?)为门槛回归指示函数, γ代表战略弹性的门槛回归临界值, 如果Str>γ则I(?)=1, 反之I(?)=0。i、 t、 j、 n分别代表样本对象、 年份、 某个控制变量和控制变量总量, year和μ代表时间固定效应和个体固定效应, ε为随机扰动项。

Perit=(α1Diait+ βjconlj,it)I(Str≤γ)+(α2Diait+

βjconlj,it)I(Str>γ)+yeart+μi+εi,t (4)

值得指出的是, 本文在估计过程中假设样本具有独立同分布特征, 即每个样本公司的截距项具有固定性, 这种设定可以有效减少模型内部的信息耗散, 从而提高模型估计有效性(傅鹏和张鹏,2016)。另外, 门槛变量可以设定为核心解释变量也可以是其他变量, 门槛变量选择的主要依据是经济理论, 这种设定并不影响模型整体的有效性(Hansen和Bruce,2000)。基于此, 本文选择了战略弹性作为门槛变量。

(四)样本选择

本文样本选择时间区间设定为2012 ~ 2021年, 原因是2007年我国《企业会计准则》实施后才有上市公司关于研发投入的相关数据, 而2008年和2009年按照要求披露的公司数量较少。与此同时, 《高新技术企业认定管理办法》每年都有较大调整, 越久远的认定与当前状况的差异越大, 这会降低模型估计的有效性。综合上述考虑后, 本文将选样时间区间设定为2012 ~ 2021年。

本文选样对象是沪深A股上市公司, 剔除了如下样本: ①选样时间区间内出现ST或PT的公司; ②金融类上市公司; ③选样时间区间内至少有一年没有被认定为高新技术企业的公司; ④选样时间区间内同时发行B股和H股的公司; ⑤选样时间区间表1数据严重缺失的公司。本文中相关数据均来自Wind数据库, 高新技术企业认定标准依赖于该数据库中披露的高新技术企业认定与复审公告。为保证数据不受异常值影响, 本文对表1被解释变量、 核心解释变量和门槛变量均进行了1%和99%水平的缩尾处理。经过上述筛选, 本文共选取有效样本974个, 按照证监会高新技术企业的行业分类列示, 具体如表4所示。

四、 实证分析

(一)描述性统计

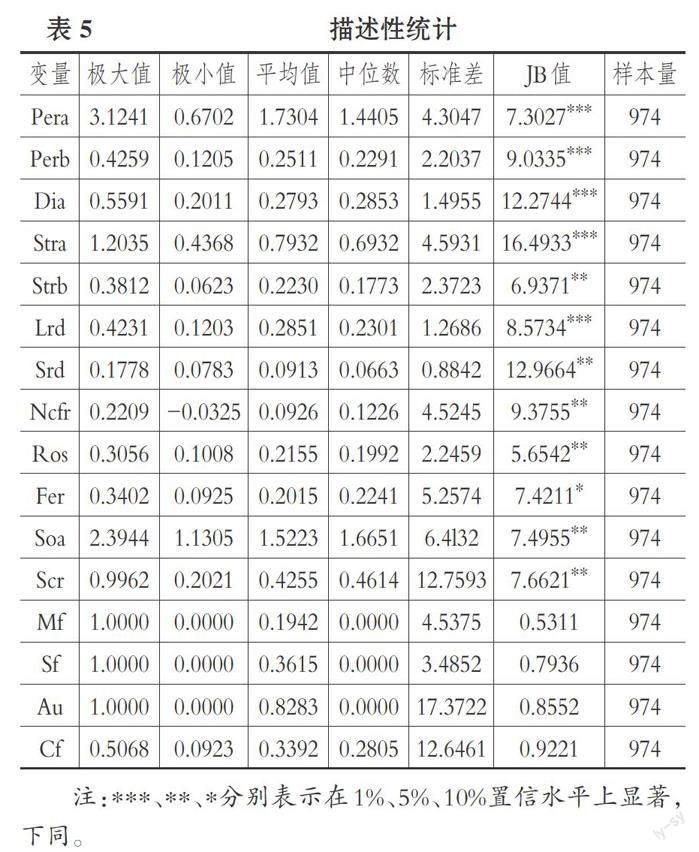

表5为主要变量的描述性统计结果。被解释变量Pera的极大值3.1241是极小值0.6702的4.66倍, 表現出显著变化特征; 其平均数1.7304大于中位数1.4405, 数据具有右偏分布性, 表明部分样本Pera值高于中位数幅度较大, 提升了整体均值水平。Perb表现出与Pera一致的右偏分布性。核心解释变量Dia均值0.2793略低于中位数0.2853, 表现出左偏分布性, 这说明部分企业数字化水平偏离中位数幅度较大, 导致均值水平被拉低。门槛变量Stra和Strb的极大值分别是对应极小值的2.76倍和6.11倍, 均表现出右偏分布性。本文同时对所有变量进行了面板单位根检验, 发现除Ncfr、 Mf、 Sf、 Au外, 其余变量均不存在单位根。将存在单位根的变量进行Johansen协整检验, 发现上述变量至少存在一个协整关系。综合来看, 本文统计数据表现出较显著的变化性特征, 又符合统计学分布要求, 为后文实证模型有效性奠定了基础。

(二)基准回归

表6显示了以Stra作为门槛变量进行面板门槛回归的估计结果。首先, 无论被解释变量是Pera还是Perb, 两个门槛回归的R2值均在0.6以上, 模型对应的F检验均在1%的水平上统计显著, 说明模型整体通过了统计显著性检验。其次, 当被解释变量为Pera且门槛值Stra小于0.8367时, 企业数字化水平Dia的系数0.2156在1%的水平上统计显著, 当被解释变量为Pera且门槛值Stra大于等于0.8349时, Dia的系数0.3012在10%的水平上统计显著, 说明数字化水平Dia正向促进产出型企业创新绩效Pera, 且在突破战略弹性门槛后该正向促进效果进一步提升, 表现出门槛加剧效应, 该结论支持了假设1和假设2。再次, 当被解释变量为投入型创新绩效Perb时, 数字化水平Dia的系数在门槛值Stra小于0.8254时, 其系数0.6725在5%的水平上显著为正; 当门槛值Stra大于0.8254, Dia的系数0.7013在5%的水平上显著为正。由于突破门槛值后的系数更大, 说明数字化水平不仅正向促进投入型创新绩效提升, 并且随着企业战略弹性的提升, 该正向促进作用进一步增强。即数字化水平正向促进了投入型创新绩效提升, 并具有门槛加剧效应。该结论进一步支持了假设1和假设2。最后, 控制变量Lrd、 Srd、 Soa和Scr表现出对创新绩效的负向影响, 其余控制变量表现出对创新绩效的正向影响, 上述控制变量的表现与预期相符, 表明起到了良好的控制作用。综合以上分析, 本文发现数字化水平Dia正向促进了高新技术企业产出型和投入型创新绩效, 且在战略弹性突破门槛值后该正向作用进一步增强, 即数字化水平正向促进企业创新绩效时表现出如图2所示的门槛加剧效应。

(三)内在机制分析

根据本文理论机制分析, 企业数字化水平的提升通过信息效率效应、 资源配置效应、 模式变革效应和信号强化效应影响企业战略弹性进而影响企业创新绩效。但是, 为何会存在门槛加剧效应?本文认为原因有三: 第一, 战略弹性是高新技术企业资源利用效率的综合指标, 代表了企业在融资、 投资、 项目管理和内部控制方面的综合管理水平, 战略弹性实现了从“量变”到“质变”的提升后, 有效提升了企业创新投入资源的综合效率, 从而表现出对创新绩效的门槛加剧效应。第二, 数字化水平在刺激战略弹性优化过程中, 战略弹性对数字化水平的提升产生反向作用力, 二者形成相互影响的合力进而表现出螺旋形的加速增长, 这进一步沉淀为对产出型创新绩效的加速促进作用。第三, 战略弹性代表了企业利用资源的多样性水平和配置能力, 当该变量实现门槛突破后, 企业的资源总量和资源控制力都实现了质的提升, 这进一步促进了企业创新绩效的加速提升。综合以上分析, 战略弹性实现门槛突破后, 数字化水平对企业创新绩效的促进表现出门槛加剧效应。

(四)异质性检验

1. 股权异质性。根据本文理论机制分析, 不同股权的高新技术企业数字化水平对创新绩效的影响可能表现出异质性。基于此, 本文将样本公司分为“国有”组和“非国有”组, 其中“国有”组包括国有全资公司和国有控股公司, 共有372个, 占样本总数的38.19%, 剩余样本为“非国有”组, 共有602个, 占样本总数的61.81%。表7列示了本文股权异质性回归结果。

首先, 本文对两组样本进行门槛效应存在性检验, 发现当被解释变量为产出型创新绩效Pera时, “国有”组存在单重门槛效应, 门槛值Stra为0.9066, “非国有”组也存在单重门槛效应, 门槛值Stra为0.8124。“国有”组和“非国有”组R2均在0.6以上, 对应F统计值均通过了1%显著性水平的统计检验。

其次, 从“国有”组看, 被解释变量为Pera时, 在没有超过战略弹性门槛临界值之前, 数字化水平Dia的系数0.2253显著为正, 在战略弹性超过门槛值后Dia的系数0.2085显著为正, 由于超过门槛值后Dia的系数更小, 说明数字化水平对产出型创新绩效的正向促进作用变得更小, 具有收敛性特征, 即“国有”组样本数字化水平對产出型创新绩效的促进作用具有如图3所示的门槛收敛效应。从“非国有”组看, 数字化水平Dia的系数在战略弹性门槛值前后分别在1%和5%的水平上统计显著, 且门槛值前的系数0.2364小于门槛值后的系数0.3014, 即“非国有”组数字化水平对创新绩效的促进作用表现出与基准回归一致的门槛加剧效应。

再次, 当被解释变量为投入型创新绩效Perb时, “国有”组和“非国有”组模型均符合模型统计显著性要求, “国有”组Dia的系数在战略弹性Stra门槛值前的系数0.6105大于门槛值后的系数0.5226, 表现出如图3所示的门槛收敛效应; “非国有”组数字化水平Dia系数在战略弹性Stra门槛值前的系数0.5221小于门槛值后的系数0.6158, 表现出如图2所示的门槛加剧效应。

综合来看, 将样本分为“国有”和“非国有”后数字化水平对高新技术企业投入型和产出型创新绩效均有促进作用, 但是“国有”组表现出门槛收敛效应, 而“非国有”组表现出门槛加剧效应, 该结论验证了假设3。国有企业战略弹性的门槛加剧效应变为门槛收敛效应的核心原因有二: 第一, 国有企业原有战略弹性水平较高, 通过数字化水平刺激战略弹性提升较为困难, 从而很难表现出门槛加剧效应。第二, 战略弹性主要代表的是企业运营管理和资源利用效率, 国有企业自身市场资源丰富、 市场占有率较高, 企业运营管理水平偏低, 这可能导致其战略弹性难以有效提升, 进而无法表现出门槛加剧效应。

2. 规模异质性。根据本文理论分析, 在数字化水平影响高新技术企业创新绩效过程中不同规模的企业可能表现出不同特征。本文以样本观测期内平均注册资本6.53亿元为临界值, 将注册资本在6.53亿元以下的企业分类为小型企业, 剩余样本分类为大型企业。经过测算归类为小型企业的样本共有523个, 归类为大型企业的样本共有451个。为体现规模差异影响, 本文将两类样本中最靠近注册资本临界值的10%样本删除, 剔除后小型企业和大型企业分别有470家和406家。

经过上述处理后本文对两类样本进行面板门槛回归, 结果如表8所示。第一, 无论被解释变量采用Pera还是Perb, 大型企业和小型企业均存在单重门槛效应。第二, 无论被解释变量采用Pera还是Perb, 大型企业数字化水平Dia的系数在战略弹性门槛值前后均显著为正, 这说明大型企业数字化水平显著提升了企业创新绩效。与此同时, 在战略弹性突破门槛值前的Dia系数均小于突破战略弹性门槛值后的Dia系数, 说明大型高新技术企业数字化水平对创新绩效的促进作用具有门槛加剧效应。第三, 无论被解释变量采用Pera还是Perb, 小型企业数字化水平Dia的系数在战略弹性门槛值前后均显著为正, 这说明小型企业数字化水平显著提升了企业创新绩效。与此同时, 在战略弹性突破门槛值前的Dia系数均大于突破战略弹性门槛值后的Dia系数, 说明小型高新技术企业数字化水平对创新绩效的促进作用具有门槛收敛效应。该结论验证了假设3。小型企业战略弹性表现出门限收敛效应的原因有二: 第一, 小型企业自身资源较少, 资源利用效率和灵活程度较低, 其战略弹性提升速度较慢, 很难实现战略弹性从“量变”到“质变”的升级。第二, 企业创新绩效受到市场规模和市场占有率的影响较大, 也受到企业市场地位的影响, 即使小型企业实现了战略弹性的质变, 也可能因为较弱的市场地位而抑制了创新绩效的加速提升。

(五)稳健性与内生性检验

表9显示了将战略弹性门槛变量从Stra替换为Strb后的回归结果。无论是采用Pera还是Perb, 作为被解释变量数字化水平Dia的系数均显著为正, 且门槛值后的系数均大于门槛值前的系数, 表现出门槛加剧效应, 该结果和表6一致。本文同时对股权异质性和规模异质性分析中的门槛变量进行替换, 再次进行检验, 结论分别与表7和表9一致, 即本文异质性分析具有稳健性。 限于篇幅, 本文不再列示该异质性的稳健性检验结果。

由于高新技术企业的创新绩效可能具有时间序列关联性, 前期创新绩效的累积可能是后期创新绩效提升的主要动力, 这会导致模型构建过程中出现内生性问题。为减少模型内生性干扰, 本文采用系统矩估计(Sys-GMM)进行动态面板建模, 如表10所示。根据表10, 无论被解释变量采用Pera还是Perb, 两个模型均通过了Arellano-Bond二阶自相关检验, 且通过了Hansen过度识别检验和Hansen工具变量有效性检验, 说明模型构建有效。两个模型中数字化水平Dia的系数均在1%的水平上显著为正, 说明数字化水平正向促进企业创新绩效, 内生性问题较小, 回归结果具有稳健性。

五、 结论与建议

本文在国家数字化建设战略指导下, 结合2012 ~ 2021年高新技术企业数据, 采用文本挖掘和面板门槛模型研究了数字化水平对企业创新绩效的非线性关系, 研究发现: 高新技术企业数字化水平有效促进了其投入型和产出型创新绩效提升, 这种促进作用在战略弹性的调节下表现出门槛加剧效应。相对于非国有高新技术企业, 国有高新技术企业的门槛加剧效应转变为门槛收敛效应; 相对于大型企业, 小型企业表现出战略弹性调整下的门槛收敛效应。

基于上述研究结论, 为有效促进我国高新技术企业数字化水平提升并科学利用其对创新绩效的促进作用, 本文提出如下建议: 第一, 高新技术企业应该在国家数字经济战略指导下高质量提升自身数字化水平。为此, 高新技术企业应该从战略层面构建自身长期数字化发展战略, 并在组织准备、 人员配置和财务资源供给方面进行充分准备; 同时, 高新技术企业应该积极搭建与外部数字化发展平台的网络关系, 提升企业数字网络质量; 另外, 高新技术企业可以尝试开发具有专业属性的数字经营试验区, 有效提升“云端”制造水平。第二, 国有高新技术企业数字化水平对创新绩效的作用效果应该进一步提升。政府应该加强国有高新技术企业的内部控制管理, 有效提升其战略资源配置多样性和战略资源转换水平, 并基于战略弹性的调整有效增强国有企业数字化水平对创新绩效的促进作用。第三, 有效发挥小型高新技术企业数字化水平对创新绩效的提升作用。根据本文实证结论, 我国小型高新技术企业尚未表现出战略弹性调节下的门限加剧效应, 说明小型企业数字化水平对创新绩效的促进有待进一步提升。基于此, 政府应该在数字化发展的财政支持、 专项补贴和税收补贴方面给予小型高新技术企业更多支持, 小型高新技术企业应该积极有效地利用数字化水平提升所具有的信息效率效应、 资源配置效应、 模式变革效应和信号强化效应, 并基于此提升组织战略弹性, 从而尽快实现数字化水平对创新绩效促进作用的“质变”。

【 主 要 参 考 文 献 】

程宣梅,杨洋.破解数字化重构的商业模式创新:战略柔性的力量[ J].科技管理研究,2022(42):111 ~ 118.

傅鹏,张鹏.农村金融发展减贫的门槛效应與区域差异 —— 来自中国的经验数据[ J].当代财经,2016(6):55 ~ 64.

何琼,曲立.数字化发展水平对企业创新能力影响的实证[ J].统计与决策, 2022(13):174 ~ 178.

蒋殿春,潘晓旺.数字经济发展对企业创新绩效的影响 —— 基于我国上市公司的经验证据[ J].山西大学学报(哲学社会科学版),2022(1):149 ~ 160.

李春涛,闫续文,宋敏等.金融科技与企业创新 —— 新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[ J].中国工业经济,2022(10):43 ~ 61.

刘淑春,闫津臣,张思雪等.企业管理数字化变革能提升投入产出效率吗[ J].管理世界,2021(5):170 ~ 190+13.

马永红,李保祥.数字经济、区域高校知识转移与高技术企业创新绩效[ J].系统管理学报,2022(3):522 ~ 533.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现 —— 来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

肖泽磊,范如国,王松.考虑技术异质性的湖北制造业创新绩效测度与影响因素研究[ J].湖北社会科学,2019(3):53 ~ 61.

易靖韬,曹若楠.流程数字化如何影响企业创新绩效? —— 基于二元学习的视角[ J].中国软科学,2022(7):94 ~ 104.

余菲菲,曹佳玉,杜红艳.数字化悖论:企业数字化对创新绩效的双刃剑效应[ J].研究与发展管理,2022(22):1 ~ 12.

张吉昌,龙静.数字化转型、动态能力与企业创新绩效 —— 来自高新技术上市企业的经验证据[ J].经济与管理,2022(3):74 ~ 83.

章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新? —— 来自中关村的证据[ J].金融研究,2018(10):123 ~ 140.

Beraha A., et al.. The effect of strategic flexibility configurations on product innovation[ J].European Journal of Management and Business Economics,2018(2):129 ~ 140.

Hansen B. E., Bruce E.. Sample splitting and threshold estimation[ J].Econometrica,2000(68):575 ~ 603.

Henrik B., Rita F.. Performance effects of digital technology adoption and product & service innovation-a process-industry perspective[ J].Technovation, 2021(105):102275.

Li M., Jia S.. Resource orchestration for innovation: The dual role of Information technology[ J].Technology Analysis & Strategic Management,2018(10):1136 ~ 1147.

Liang S. H., Li T. T.. Can digital transformation promote innovation performance in manufacturing enterprises? The mediating role of R&D capability[ J].Sustainability,2022(17):10939.

Usai A., Fiano F., Messeni P. A., et al. Unveiling the impact of the adoption of digital technologies on firms' innovation performance[ J].Journal of Business Research,2021(133):327 ~ 336.

Wang Q. Y.. Fixed-effect panel threshold model using Stata[ J].The Stata Journal,2015(15):121 ~ 134.

Zhang L. P., Xiong K. Q., Gao X.Z., et al.. Factors influencing innovation performance of China's high-end manufacturing clusters: Dual-perspective from the digital economy and the innovation networks[ J].Frontiers in Psychology,2022(13):1012228.

【基金項目】北京科技大学本科教育教学改革面上项目(项目编号:JG2019M56);北京科技大学本科教育教学改革重点项目(项目编号:JG2021Z07)

【作者单位】1.北京科技大学电工电子实验中心, 北京 100083;2.北京科技大学经济管理学院, 北京 100083

猜你喜欢

中国集体经济(2017年1期)2017-01-04

商业经济研究(2016年22期)2016-12-27

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年26期)2016-07-11

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年3期)2016-03-24

贵州财经大学学报(2015年4期)2015-06-08