非国有股东治理对国有企业长期投资价值的影响

2023-05-30 04:28柳学信丁雪孔晓旭

财会月刊·下半月 2023年2期

关键词:混合所有制改革

柳学信 丁雪 孔晓旭

【摘要】混合所有制改革是为了打造具备长期竞争力的国有企业, 最终表现为国有企业长期投资价值的提升, 而引入非国有资本盘活国有资本是实现这一目标的关键。以2008 ~ 2019年在沪深交易所A股上市的国有企业为样本, 研究非国有股东治理对国有企业长期投资价值的影响, 结果发现: 股权层面引入非国有资本无法促进国有企业长期投资价值的提升, 而治理层面委派董事、 监事和高管可以显著提升国有企业长期投资价值;非国有股东治理主要是通过降低国有企业金融化水平来提升国有企业长期投资价值的。基于此, 本文从积极引入非国有资本、 调动非国有股东参与治理的积极性、 增加对实体经济等的投资方面, 对提升国有企业长期投资价值提出了相关建议。

【关键词】混合所有制改革;非国有股东治理;企业金融化;长期投资价值

【中图分类号】 F271 【文献标识码】A 【文章编号】1004-0994(2023)04-0137-7

一、 引言

混合所有制改革是国有企业改革的重要举措, 其有助于国有企业完善治理机制, 提高投资效率, 进而提升长期投资价值, 最终实现可持续发展的目标。2013年, 十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》, 提出积极发展混合所有制经济, 鼓励发展非公资本进入国有企业。2017年, 党的十九大报告提出要深化国有企业改革, 实施可持续发展战略, 推进我国经济平稳健康可持续发展。2020年, 《中共中央关于制定国民经济和社会发展第十四个五年规划和二?三五年远景目标的建议》中明确提出要深化国资国企改革, 做强做优做大国有资本和国有企业, 并提出要深化国有资本投资, 优化投资结构, 保持投资合理增长, 深入实施可持续发展战略。此外, 在2018 ~ 2020年期间, “国企改革双百行动”取得了积极的改革成效。据国资委统计, 截至2019年年底, 在母公司层面, 非国有资本持股比例达到1/3以上的企业占比为53.49%。由此可见, 混合所有制改革能否实现国有企业长期投资价值的提升, 是社会实践层面关注的重要问题之一。

非国有股东治理是混合所有制改革制度下独特的治理机制, 国内学者主要从股权层面和治理层面对非国有股东治理进行了较为深入的研究。从股权层面和治理层面来看, 非国有股东治理可以提高企业的投资效率, 抑制中央企业的过度投资并缓解地方国有企业的投资不足(向东和余玉苗,2020), 有助于提升国有上市企业现金股利支付的倾向和水平(洪正和袁齐,2019)等。单独从治理层面来看, 非国有股东通过委派董监高参与国企治理还可以提升高管薪酬敏感性(蔡贵龙等,2018), 显著缩减冗员规模并提升资本密集度, 降低国有企业的僵尸化倾向(马新啸等,2021)。

目前国内外有关企业投资价值的文献大都是关于投资价值的影响因素或者某一特定行业或单个企业投资价值的分析。比如, 营改增(钱晓东,2018)、 所得税税率大小(万华林等,2012)、 债务杠杆(Singh等,2005)、 国有集团(倪婷婷和王跃堂,2016)、 創新方式(王超发等,2020)、 政府官员腐败程度(Phuong,2020)等因素都会对企业投资价值产生影响。总体来说, 学者们侧重于研究企业内部治理机制、 外部环境因素与政策变化对企业投资价值的影响。

现有关于混合所有制改革和国有企业长期投资价值的研究较少, 因此本文致力于探讨二者之间的关系, 并以非国有股东治理为切入点, 研究国有企业引入非公资本对国有企业长期投资价值的影响, 同时结合国有企业“脱虚向实”及金融化视角, 研究非国有股东治理对国有企业长期投资价值的影响机制。

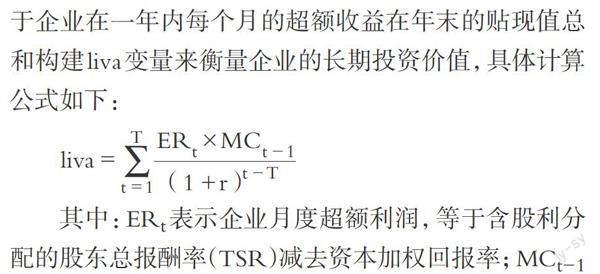

本文的研究贡献在于: ①以往关于混合所有制改革与企业价值、 企业绩效之间关系的研究都是基于短期视角, 本文研究了混合所有制改革对国有企业长期投资价值的影响, 进一步分析了企业金融化的中介作用, 丰富了非国有股东治理与企业投资价值的相关文献。②不同于其他文献中使用股票收益率来衡量企业投资价值, 本文借鉴Wibbens和Siggelkow(2020)的研究成果, 以企业在一年内每个月的超额收益在年末的贴现值总和来构建liva变量, 并将其作为衡量企业长期投资价值的指标, 从超额利润贴现的角度更客观真实地反映一段期间内非国有股东参与治理为投资者创造的长期价值。

二、 理论分析与研究假设

(一)非国有股东治理与企业长期投资价值

面对国际可持续发展趋势, 为了打造具有国际影响力的世界一流企业, 2020年我国进行混合所有制改革的央企数量占比已经超过70%, 致力于提升国有企业长期投资价值。本文认为, 企业的长期投资价值应该反映企业长期以来为股东及其他投资者所创造的价值, 因此长期投资价值应该是企业长期发展以来在股票市场的综合体现, 是企业长期积累的财务和非财务绩效的综合反映。长期来看, 通过增加非国有资本的持股比例, 能够在国有企业中形成股权制衡的局面, 非国有资本的逐利性将在一定程度上抑制国有企业追求政策性目标的行为, 转而寻求国有企业经营绩效的提升, 力求提升企业价值, 并致力于促进企业长期投资价值的提升。

根据价值管理理论, 考虑到企业的长期发展, 企业应该以价值最大化为导向, 采用综合管理方式进行运作, 以创造价值为基础, 培育企业价值创造的能力(Adams,2017)。非国有股东除了在股权层面发挥作用, 还可以通过委派董监高进入董事会和管理层参与企业经营决策。目前已有研究表明, 交叉任职的制度安排可以为党组织参与董事会决策提供保障(柳学信等,2020), 同样, 引入非国有资本也可以从治理层面为委派董监高参与企业经营提供保障。这一方面能够将剩余索取权和经营权统一, 使管理层根据股东的意愿, 在投资者支持下进行良性运作并做出决策, 提升国有企业治理效率和治理质量, 促进企业长期投资价值的提升; 另一方面, 非国有股东追求的是企业可持续发展, 委派董监高参与治理可以实现企业内部治理模式的改革与完善, 为创造长期投资价值营造良好的治理环境。此外, 非国有股东委派的高层管理者在价值管理原则指导下, 将追求企业价值最大化作为股东与管理者的共同目标, 充分发挥民营企业的人才优势与管理优势, 实施有效的价值管理, 从而实现企业由创造价值到实现价值的过渡, 进一步提升国企改革质量。非国有股东委派董监高也反映了股权维度对治理维度在战略决策、 投资偏向、 股权激励等方面促进企业持续有效经营的支持, 基于企业价值增长的长期性与整体性, 管理层在所有者授意下更容易从多角度进行动态整合, 包括财务层面和非财务层面管理模式的结合(Hernaus等,2012; Lougee和Wallace,2008), 最终促进企业长期投资价值的增长。

基于委托代理理论, 企业内部存在两类委托代理问题, 第一类是所有权与经营权分离而导致的股东和管理层之间的代理冲突, 第二类是大股东“一股独大”侵占中小股东利益而导致的大股东与中小股东之间的代理冲突。我国国有企业中普遍存在“所有者缺失”、 国有股“一股独大”的现象, 两权分离导致某些企业管理制度缺失从而引发经营漏洞, 国有股或政府为实现政策目标而忽视其他投资者价值, 使得两类委托代理冲突同时存在。非国有股东进入国有企业后, 一方面, 非国有股东话语权和投票权得到提升, 其发挥所有者职权, 通过委派董事、 监事和高管参与企业经营决策, 不仅可以切實参与企业治理, 为企业创造更多利润和价值, 而且加大了对管理层执行董事决议的监督力度, 可以有效缓解第一类代理问题; 另一方面, 民营资本的介入会丰富国企股权结构, 能够起到股权制衡的作用, 非国有股东的逐利天性将在一定程度上抑制政府过度参与企业治理的行为, 更加注重如何增加企业价值(Thomsen,2004)以及如何培养企业长期竞争力以提升企业绩效, 因此可以缓解第二类代理问题。

从国有企业的长期发展来看, 分散化的股权结构和高层治理结构可以有效提升国有企业可持续发展能力(赵斌斌等,2020;Giannetti等,2015;马连福等,2015)。马连福和张晓庆(2021)发现非国有股东委派董事可以增加国有企业的创新产出, 从而增强国有企业的长期竞争力; Liu等(2015)发现混合所有权结构能够显著促进企业绩效的提升; Gupta(2005)采用印度国有企业数据进行研究, 发现部分私有化对企业的盈利能力和投资价值均具有积极影响。

由此看来, 将非公资本引入国有企业, 非国有股东将获得委派董监高进入企业治理层面的机会, 借助股权层面的混合来实现治理机制的完善, 以价值导向为基础创新价值管理模式, 进一步提高国有企业治理质量和混改效果, 有利于提升国有企业长期投资价值, 促进国有企业长期可持续发展, 并进一步推动国有企业现代化建设进程。

基于此, 本文提出假设1:

H1: 非国有股东治理可以促进企业长期投资价值的提升。

(二)企业金融化的中介作用

伴随着金融市场的日趋完善, 不少实体企业出于“投资替代”与“储蓄预防”两种目的而配置金融资产(胡奕明等,2017), 以致形成了非金融企业金融化趋势(张成思和张步昙,2016)。国有企业出于投资替代动机配置金融资产的行为日益增加(Xu等,2014), 投资结构偏向的改变所产生的“挤出效应”将影响企业未来主业的发展(杜勇等,2017), 进而影响国有企业长期价值的创造, 长期来看将对国民经济的可持续发展造成不利影响。党的十九大报告明确指出要增强金融服务实体经济的能力, 可见国有企业在新一轮改革进程中要积极引入非国有资本参与国企治理, 将金融服务实体作为落脚点, 引导企业“脱虚向实”, 促进“产融结合”, 注重企业长期发展前景的规划与布局, 吸引资本市场上更多投资者的关注, 以创造更多价值, 稳步提升国有企业长期投资价值和可持续发展能力。

根据价值管理理论, 非国有股东委派的董事、 监事和高管在具备管理职能的情况下, 将制定更加完善的管理模式以培养企业价值创造的能力, 满足股东和投资者的需求, 进而实现企业长期投资价值的提升。也就是说, 管理者将以企业价值最大化为导向, 使企业可持续竞争优势建立在实体经济发展的基础上, 适当调配虚拟经济与实体经济之间的促进作用。相比于投资金融资产带来的短期收益, 非国有股东委派的董监高将更希望引导国有企业加强实体经济建设, 更能为国企创造可持续发展竞争优势, 为投资者带来长期价值的增长, 这样更加符合股东对企业价值创造目标所引发的企业长期投资价值增长的期望。目前已有研究发现国有企业进行混合所有制改革不仅可以有效抑制企业金融化(曹丰和谷孝颖,2021)、 抑制股价同步性(张荣武和罗澜,2021)、 降低企业风险, 将非国有资本用于提升企业主业业绩, 还可以培养企业价值创造能力, 提升企业长期投资价值。

总的来说, 非国有股东作为投资者进入国有企业后, 将反思与重塑企业经营目标, 通过委派管理者来开发适合企业特点的管理模式并强化监督机制, 以抑制国有企业金融化为切入点, 将价值驱动因素进行整合, 不断追求企业长期价值增长, 从而实现长期投资价值的提升。

基于此, 本文提出假设2:

H2: 非国有股东治理通过抑制企业金融化来促进企业长期投资价值的提升。

三、 研究设计

(一)样本选择与数据来源

本文选择2008 ~ 2019年在沪深交易所A股上市的国有企业为初始样本。之所以以2008年作为起始年度, 是因为2007年年底我国股权分置改革已基本完成, 允许非国有资本进入国有企业(蔡贵龙等,2018)。针对初始样本, 首先剔除了金融行业、 ST和?ST公司、 主要数据缺失的样本、 财务数据异常的样本; 其次, 为了使企业长期投资价值(liva)的计算期间保持一致以真实反映数据变动趋势, 还剔除了liva计算期间不足12个月的样本。此外, 本文在模型中控制了行业和年份固定效应, 而且为了避免异常值对实证结果的影响, 对主要连续变量在1%分位数上进行了缩尾处理, 最终获得9186个年度观测值。本文数据主要来自CSMAR数据库和Wind数据库, 采用Stata 15.0进行分析。

(二)变量定义与模型设定

1. 解释变量: 非国有股东治理。本文参考蔡贵龙等(2018)的做法, 从公司年报中手工收集上市公司前十大股东性质数据, 分别从股权维度和治理维度来构建非国有股东治理变量。本文采用前十大股东中非国有股东持股比例之和(shr_nonsoe)、 前十大股东中第一大非国有股东持股比例(shr_nonsoe1th)作为股权层面的变量; 通过从国有上市公司年报中手工收集股东委派高管信息, 采用前十大股东中非国有股东委派董事比例(d_ nonsoe)、 前十大股东中非国有股东委派董监高比例(djg_nonsoe)作为治理层面的变量, 这两个变量反映了非国有股东参与国有企业公司治理的程度。

2. 被解释变量: 长期投资价值。本文的长期投资价值并不单纯指企业在资本市场创造的股票收益率, 而是企业在一段期间内在外部经济事件影响和自身经营管理下绩效的综合体现。因此, 本文参考Wibbens和Siggelkow(2020)、 Beloskar和Rao(2021)的做法, 基于企业在一年内每个月的超额收益在年末的贴现值总和构建liva变量来衡量企业的长期投资价值, 具体计算公式如下:

其中: ERt表示企业月度超额利润, 等于含股利分配的股东总报酬率(TSR)减去资本加权回报率; MCt-1表示企业月初市值; r表示月贴现率。根据我国股票市场数据, 按照WACC经典公式只能计算出年度加权平均资本成本(WACC), 因此, 本文将年度加权平均资本成本通过计算折合成月度加权平均资本成本, 将每个月的月初超额收益根据月度贴现因子贴现到年末, 最后将一年内的贴现值加总便是liva的年度面板数据。另外, 在计算上市公司年度加权平均资本成本时, 需要使用该企业的股权融资成本和债权融资成本, 所需数据来自Wind数据库。将年度加权平均资本成本折算成月度加权平均资本成本的公式如下(其中r为月度加权平均资本成本):

WACC=e12×r-1

现有文献通常使用当年购买和持有股票的收益率(王超发等,2020)、 上市公司股票月收益率或者每单位风险的月收益率(苏冬蔚和陈宇欣,2006)来衡量企业投资价值。然而, 这些指标的计算都基于短期内的股票收益率, 不能很好地反映一家企业是否在长期内创造了股东价值、 是否切实提升了企业的长期投资价值。liva的优势在于, 它可以利用股票市场数据真实反映任意期间内企业为投资者创造的价值, 不会受企业规模大小和短期内会计利润的影响, 而是借助股价的形式将企业在成长过程中所经历的经济事件对企业造成的累计影响反映出来, 也就是说, 企业在一段期间内的liva值其实是企业经过长期发展的综合累计表现。根据实时股价计算投资者获得的超额收益贴现值, 可以帮助管理者更好地分析企业战略行动的历史表现并预估其长期表现。

3. 中介变量: 企业金融化。本文参考张成思和张步昙(2016)的做法, 采用狭义层面的单个企业金融化的定义标准, 以营业利润的绝对值对金融渠道获利进行标准化来度量企业金融化(finratio), 计算公式为: 单个企业金融化程度=(金融渠道获利-营业利润) /|营业利润|。

4. 控制变量。本文选取企业规模( Iscale) 、 财务杠杆( lev) 、 企业成长性(growth)、 两职合一(duality)、 董事会规模(lboardsize)、 独立董事规模(Indep)、 股权集中度(top1)、 现金持有量(cash)、 公司上市时间(listyear)作为控制变量, 这些变量可能对长期投资价值产生影响。具体变量定义如表1所示。

5. 模型设定。本文借鉴蔡贵龙等(2018)的做法, 构建如下模型检验非国有股东治理对企业长期投资价值的影响。其中, 模型(1)和模型(2)用于从股权层面检验非国有股东治理对企业长期投资价值的影响, 模型(3)和模型(4)用于从治理层面检验非国有股东治理对企业长期投资价值的影响。本文采用最小二乘法进行回归, 并控制年份和行业固定效应。

liva=β0+β1shr_nonsoe+β2controls+∑Year+∑Ind+ε (1)

liva=β0+β1shr_nonsoe1th+β2controls+∑Year+∑Ind+ε (2)

liva=β0+β1d_nonsoe+β2controls+∑Year+∑Ind+ε (3)

liva=β0+β1djg_nonsoe+β2controls+∑Year+∑Ind+ε (4)

本文构建了以下模型检验企业金融化在非国有股东治理对企业长期投资价值的影响中的中介效应。同样采用最小二乘法进行回归, 并控制年份和行业固定效应。

finratio=β0+β1d_nonsoe+β2controls+∑Year+∑Ind+ε (5)

liva=β0+β1d_nonsoe+β2finratio+β3controls+∑Year+∑Ind+ε (6)

finratio=β0+β1djg_nonsoe+β2controls+∑Year+∑Ind+ε (7)

liva=β0+β1djg_nonsoe+β2controls+β3controls+∑Year+∑Ind+ε (8)

四、 实证分析

(一)描述性統计分析

本文主要变量的描述性统计结果如表2 所示。根据表2, liva的最小值是-89.120, 最大值是187.240, 说明国有企业间长期以来的绩效表现参差不齐, 其均值为-0.043, 接近于0, 符合数据特征。前十大股东中非国有股东持股比例(shr_nonsoe)的均值为0.122, 标准差为0.127。前十大股东中第一大非国有股东持股比例( shr_nonsoe1th)的均值为0.065, 标准差为0.099。前十大股东中非国有股东委派董事比例(d_nonsoe)的均值是0.032, 非国有股东委派董监高比例( djg_nonsoe) 的均值为0.024, 说明国有上市企业中非国有股东委派董事和高层管理者参与治理的比例仍处于较低水平。

(二)主效应回归

表3是非国有股东治理与企业长期投资价值的回归结果。其中, 第(1)列和第(2)列的结果显示, 在股权层面, 前十大股东中非国有股东持股比例(shr_nonsoe)和前十大股东中第一大非国有股东持股比例(shr_nonsoe1th)的系数均不显著, 说明非国有股东在股权层面所起的作用有限, 难以促进企业长期投资价值的提升。第(3)列和第(4)列的结果显示, 在治理层面, 前十大股东中非国有股东委派董事比例(d_nonsoe)和非国有股东委派董监高比例(djg_nonsoe)的系数分别为2.268和2.872, 且均在5%的水平上显著, 这说明非国有股东通过委派董事或董监高参与企业治理能够显著提升国有企业长期投资价值。由此本文的H1得到支持。

(三)中介机制检验

表4列示了企业金融化中介作用的检验结果。第(1) 列中前十大股东中非国有股东委派董事比例(d_nonsoe)的系数为-0.513, 且在1%的水平上显著, 说明非国有股东委派董事可以抑制企业金融化; 第(3)列中前十大股东中非国有股东委派董监高比例(djg_nonsoe)的系数为-0.554, 且在1%的水平上显著, 说明非国有股东委派董监高能够抑制国有企业金融化, 而且对企业金融化的抑制作用要大于委派董事。第(2)列中 d_nonsoe的系数和第(4)列中 djg_nonsoe的系数分别在5%和10%的水平上显著为正, 且两个系数(2.180、2.777)都比没有加入企业金融化变量时(2.268、2.872)更低, 说明非国有股东委派董事和董监高是通过抑制国有企业金融化, 从而促进国有企业长期投资价值提升的。由此本文的H2得到支持。

五、 稳健性检验

(一)考虑非国有股东持股比例对委派董监高的影响作用

我国《公司法》中明确规定: “单独或者合计持有公司3%以上股份的股东, 具备提名董事资格人选的权利”。可见, 非国有股东持股比例大小直接影响到其委派董监高参与公司治理的程度。但是, 本文所选取的样本中存在非国有股东持股比例大于3%并且委派了董事、 监事和高管, 但不属于前十大股东的情况, 导致本文在治理层面对企业长期投资价值影响的结论存在偏误。因此, 本文基于非国有股东持股比例为3%及以上的样本对模型(3)和模型(4)重新进行回归。结果显示(囿于篇幅, 检验结果略), 在非国有股东治理对企业长期投资价值的影响中, 治理层面前十大股东中非国有股东委派董事比例(d_nonsoe)与非国有股东委派董监高比例(djg_nonsoe)变量的系数均在10%的水平上显著为正, 本文的研究结论得到支持。

(二)两阶段回归——工具变量

由于国有企业内部可能存在其他不可观测的因素同时影响着非国有股东治理和国有企业长期投资价值, 从而导致本文构建的模型存在遗漏变量问题。对此, 本文选取地区失业率水平(unemploye)以及地区经济发展水平的对数(lngdp)作为非国有股东治理的工具变量, 采用两阶段最小二乘法进行回归(囿于篇幅, 检验结果略)。选择这两个工具变量的原因为: 第一, 地区失业率水平与政府参与国有企业改革的意愿相关, 当地区失业率水平较低时, 政府放权意愿越强, 干预国有企业治理的程度越低, 非国有股东参与公司治理的程度就越高。第二, 地区的经济发展水平越高意味着市场机制越完善, 政府干预国有企业经营目标的意愿越弱, 在市场的推动下, 混合所有制引入非国有资本就会越顺利, 非国有股东参与公司治理的力度也越大。第三, 这两个宏观因素对国有企业长期投资价值的作用路径较长、 影响水平较弱, 说明该工具变量满足外生性的要求。根据第二阶段的回归结果, 前十大股东中非国有股东委派董事比例(d_nonsoe)和非国有股东委派董监高比例(djg_nonsoe)的系数分别在5%和1%的水平上显著为正, 说明非国有股东治理在治理层面对国有企业长期投资价值的促进作用依然显著。

六、 研究结论与建议

(一)研究结论

本文利用2008 ~ 2019年A股国有上市公司数据, 从股权层面和治理层面考察了非国有股东治理对国有企业长期投资价值的影响, 并进一步探究了企业金融化的中介作用。实证研究表明, 非国有股东治理能够促进国有企业长期投资价值的提升。具体而言, 非国有股东在股权层面对国有企业长期投资价值的提升作用有限, 其只有通过委派董事或董监高参与公司治理才能对国有企业长期投资价值的提升产生显著促进作用, 而且非国有股东委派董监高是通过抑制企业金融化来提升企业长期投资价值的。

(二)建议

基于上述结论, 本文对提升国有企业长期投资价值提出了相关建议。

第一, 在新一轮混合所有制改革进程中, 要积极引入非国有资本, 鼓励各行各业民营企业参股国有企业, 为国有企业注入新的活力。国有企业应该以开放的态度积极拥抱优质非国有资本的加入, 力求法人治理规范化, 在保值增值的基础上实现价值创造、 巩固国有资本主导地位, 与此同时推动民营企业的进步, 实现优势互补的双赢局面。

第二, 充分调动非国有股东参与治理的积极性, 从顶层设计、 治理模式、 技术创新、 布局优化等方面深化改革, 全面實施“混资本, 改机制”的策略。国有企业借助非国有资本在人才培养、 治理机制、 激励机制以及投资决策制定等方面的优势, 充分发挥非国有股东治理的作用, 不断完善国有企业的组织架构与管理制度, 最终促进国有企业长期投资价值和可持续发展能力的提升。

第三, 加快推进基于价值创造的国有企业改革进程, 减少对金融资产等只能在短期内带来高收益项目的投资, 增加对实体经济、 责任投资等可以为企业创造长期收益项目的投资, 着重培养国有企业的可持续竞争优势, 致力于促进国有企业长期投资价值的提升, 从而不断提升国有企业投资价值和生命力, 力争打造世界一流企业。

【 主 要 参 考 文 献 】

蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[ J].管理世界,2018(5):137 ~ 149.

曹丰,谷孝颖.非国有股东治理能够抑制国有企业金融化吗?[ J].经济管理,2021(1):54 ~ 71.

杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[ J].中国工业经济,2017(12):113 ~ 131.

洪正,袁齐.非国有股东治理与国企分红——兼论混合所有制改革[ J].商业研究,2019(1):39 ~ 48.

胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[ J].经济研究,2017(1):181 ~ 194.

柳学信,孔晓旭,王凯.国有企业党组织治理与董事会异议——基于上市公司董事会决议投票的证据[ J].管理世界,2020(5):116 ~ 133+13.

马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[ J].中国工业经济,2015(7):5 ~ 20.

马连福,张晓庆.非国有股东委派董事与国有企业双元创新——投资者关系管理的调节作用[ J].经济与管理研究,2021(1):88 ~ 103.

马新啸,汤泰劼,蔡贵龙.非国有股东治理与国有企业去僵尸化——来自国有上市公司董事会“混合”的经验证据[ J].金融研究,2021(3):95 ~ 113.

倪婷婷,王跃堂.增值税转型与企业投资价值相关性——基于集团控制与产权视角的分析[ J].经济学动态,2016(7):88 ~ 97.

钱晓东.“营改增”、税负转嫁能力与企业投资价值相关性[ J].当代财经,2018(6):113 ~ 123.

苏冬蔚,陈宇欣.我国民营与国有上市公司投资价值的比较研究[ J].财经问题研究,2006(6):22 ~ 30.

万华林,朱凯,陈信元.税制改革与公司投资价值相关性[ J].经济研究,2012(3):65 ~ 75.

王超发,郭宏,杨德林.创新方式会影响企业投资价值吗?——基于冗余资源的调节效应验证[ J].统计研究,2020(7):3 ~ 14.

向东,余玉苗.国有企业引入非国有资本对投资效率的影响[ J].经济管理,2020(1):25 ~ 41.

张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[ J].经济研究,2016(12):32 ~ 46.

张荣武,罗澜.国企混改对股价同步性影响机制的实证[ J].统计与决策,2021(10):147 ~ 150.

赵斌斌,连瑞瑞,蔡弘.混合所有制改革、政府放权意愿与国企可持续发展[ J].经济与管理,2020(6):71 ~ 78.

Adams C. A.. Conceptualising the contemporary corporate value creation process[ J]. Accounting, Auditing & Accountability Journal,2017(4):906 ~ 931.

Beloskar V. D., Rao S. V. D.. Corporate social responsibility: Is too much bad?—Evidence from India[ J]. Asia-Pacific Financial Markets,2021(1):1 ~ 32.

Giannetti M., Liao G., Yu X.. The brain gain of corporate boards: Evidence from China[ J]. The Journal of Finance,2015(4):1629 ~ 1682.

Gupta N.. Partial privatization and firm performance[ J]. The Journal of Finance,2005(2):987 ~ 1015.

Hernaus T., Bach M. P., Vuk?i V. B.. Influence of strategic approach to BPM on financial and non-financial performance[ J]. Baltic Journal of Management, 2012(4):376 ~ 396.

Liu G. S., Beirne J., Sun P.. The performance impact of firm ownership transformation in China: Mixed ownership vs. fully privatised ownership[ J]. Journal of Chinese Economic and Business Studies,2015(3): 197 ~ 216.

Lougee B., Wallace J.. The corporate social responsibility (CSR) trend[ J].Journal of Applied Corporate Finance,2008(1): 96 ~ 108.

Phuong L.. Corruption and long-term investment of businesses in Vietnam[ J]. Journal of Project Management,2020(4):237 ~ 244.

Singh M., Faircloth S., Nejadmalayeri A.. Capital market impact of product marketing strategy: Evidence from the relationship between advertising expenses and cost of capital[ J]. Journal of the Academy of Marketing Science,2005(4):432 ~ 444.

Thomsen S.. Corporate values and corporate governance[ J]. Corporate Go-vernance: The International Journal of Business in Society,2004(4):29 ~ 46.

Wibbens P. D., Siggelkow N.. Introducing liva to measure long term firm performance[ J]. Strategic Management Journal,2020(5):867 ~ 890.

Xu N., Li X., Yuan Q., et al.. Excess perks and stock price crash risk: Evidence from China[ J]. Journal of Corporate Finance,2014(25):419 ~ 434.

(責任编辑·校对: 喻晨 陈晶)

【基金项目】国家社会科学基金一般项目“国有企业竞争中立制度研究”(项目编号:19BGL076);国家自然科学基金青年项目“党组织嵌入国有企业治理结构的微观机制及其治理效应”(项目编号:72002141);北京市社会科学基金重点项目“‘十四五时期推动企业可持续发展的政策体系研究”(项目编号:20GLA074)

猜你喜欢

现代商贸工业(2017年3期)2017-03-30

现代企业文化·理论版(2017年1期)2017-03-29

财会学习(2017年6期)2017-03-25

现代经济信息(2016年31期)2017-03-08

商业会计(2016年19期)2017-02-23

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

会计之友(2015年18期)2015-09-10