税收激励与数字产业创新效率

2023-05-30 05:17邓峰杨国歌梁翠月

商业研究 2023年2期

邓峰 杨国歌 梁翠月

摘 要:运用2008—2017年中国数字产业上市企业面板数据,基于信号理论探讨了税收激励对数字产业创新效率的影响及其作用机制。研究发现:税收激励对数字产业创新效率有显著的促进效应,该效应在企业成长期更为明显,当发展到成熟期,此激励效应由正转负。税收激励对非国有、大规模、治理结构完善的企业创新效率的促进效应更为显著;在市场化程度和行业竞争度较高的环境中,企业创新效率更高;相比沿海省份,内陆及西部地区数字企业对国家税收激励政策响应更为积极。税收激励通过提高企业资源配置效率促进数字产业创新;融资约束在税收激励与资源配置效率之间起到了积极的调节效应。

关键词:税收激励;数字产业;企业创新;产业政策;资源配置

中图分类号:F2731文献标识码:A文章编号:1001-148X(2023)02-0057-08

收稿日期:2022-06-26

作者简介:邓峰(1970-),男,湖北武汉人,教授,博士生导师,研究方向:技术创新、经济增长;杨国歌(1988-),本文通讯作者,男,安徽淮南人,博士研究生,研究方向:数字经济、技术创新与经济增长;梁翠月(1997),女,河南商丘人,硕士研究生,研究方向:技术创新与产业集聚。

基金項目:国家社科基金一般项目,项目编号:18BJL083;新疆大学哲学社会科学校内高端智库培育项目,项目编号:22GPY004;新疆自治区研究生教育创新计划项目,项目编号:XJ2022G052。

一、引 言

党的十九届五中全会提出,“十四五”时期经济社会发展要以推动高质量发展为主题,大力发展数字经济培育经济增长新动能。《中国互联网发展报告2020》显示数字要素创造的价值在国民经济中所占的比重将进一步扩大,但我国数字经济主体规模普遍偏小,且在关键领域和技术创新环节依然薄弱。因此需要进行结构性体制机制改革和技术创新,实现从要素驱动向效率驱动、创新驱动转变,真正提高效率和创新能力。据中国企业家调查系统发布的《2017 中国企业经营者问卷跟踪调查报告》显示,约一半的企业家认为“税费负担过重”是企业经营面临的主要困难之一,而不同于一般企业,数字企业作为新型经济主体在科研活动方面面临较大风险性和不确定性,其创新活动存在高投入、高风险等特征,导致数字企业面临更为严峻的融资约束和不确定性等问题[1],因此单纯依靠数字企业自身资源无法很好地满足创新发展要求,税收激励是推进供给侧结构性改革及激励企业创新的重要政策工具。降低税负(税收激励)将有助于降低企业经营成本,缓解融资约束,激发企业创新活力。

现有研究主要集中在数字经济对实体经济的影响以及税收激励对企业创新的影响两方面。一方面,关于数字经济与实体经济。有学者认为数字经济通过激发创新创业活动从而促进城市经济高质量发展[2]。他们发现数字经济能够通过提高企业创业数量推动城市高质量发展,数字经济发展可以激励新创企业数量的增加。也有学者发现数字经济发展够显著降低出口效率损失,提高出口贸易效率,但同时也会增加出口贸易的不确定性[3]。可以看出数字经济发展可能存在双刃剑效应,这为研究数字经济发展提供了更多的视角。数字经济对传统经济具有溢出和冲击效应,对传统经济转型升级有促进效应,但是若不加以合理引导,数字企业凭借自身优势形成垄断反而会抑制传统经济发展[4]。数字经济总体上对传统经济转型升级有积极的促进作用,政府应该加大对数字产业创新补贴与税收支持,鼓励数字经济发展。税收激励对企业创新也具有促进效应[5],税收政策对高新技术企业创新产出的数量和质量均具有积极激励效应,通过干预高技术含量的产业能够减少市场失灵。有学者发现税收激励对制造业企业创新不仅当期有积极效应,而且也有助于激励企业未来的技术创新,但是会受到长期融资约束、管理层短视等因素影响[6]。在税收政策激励企业创新效应的影响因素方面,企业特征、宏观环境、生命周期等应是重点关注的部分。持相反观点的学者认为税收激励对企业技术创新具有抑制效应[7]。他们发现一些企业为了获得政府税收优惠会采取迎合式研发投入行为,这种表面迎合政策不仅扭曲了产业政策目标,也在一定程度抑制了行业创新水平。这种选择性的激励政策激发部分企业单纯为了享受优惠政策而产生的策略性行为不利于发挥税收优惠对企业研发绩效的促进作用,囿于数据可得性,已有研究主要探讨了产业政策等宏观政策环境下的企业行为,关于数字企业研发创新的文献较为缺乏。

本文的边际贡献:第一,根据数字经济白皮书对数字产业分类,首次利用中国数字经济行业中微观企业数据,分析税收激励政策与数字产业创新效率的关系,丰富了产业政策与数字产业创新关系探讨的相关文献。第二,基于企业生命周期等内外不同的企业特征考察了税收激励政策影响数字产业创新的异质性,加深了对数字产业创新影响因素的理解,为制定差异化的数字产业创新激励政策提供了多样化的检验证据。第三。通过构建外生冲击政策,提高了税收激励政策评估的准确性以及关于税收激励对数字产业创新效率影响因素和传导路径的理解,发现数字经济产业财税激励政策的实施渠道,提升政策资源利用效率。

二、理论分析与研究假设

(一)税收激励、资源配置与数字产业创新

依据信号理论,获得国家税收激励向外界传递数字产业有“潜力”“值得信任”等积极信号,有助于缓解企业与外部利益相关者信息不对称风险,进而有助于企业嫁接市场资源与政府资源,丰富企业创新要素,提高企业创新能力[8]。一方面,当数字企业获得国家税收激励政策支持时,传递出数字产业发展前景好,企业值得投资等积极信号,降低利益相关者与企业信息不对称风险,有助于缓解企业约束,降低信息成本,帮助企业获得创新资源支持,提高企业创新水平;税收激励政策在缓解企业融资约束的同时,通过分散科研创新的不确定风险,激励企业开展研发活动[9]。另一方面,从人才资源集聚视角分析,税收激励政策支持产生的信号效应可以提高企业认可度,有助于吸引优秀人才进入数字产业形成人才集聚效应[10]。数字人才集聚有助于丰富企业人力资本,通过合理安排人才资源提升人才资源配置效率,进而有助于提高企业创新水平。此外,从资本视角分析,当面临较高信贷约束时,资本成本会抑制企业投资效率。税收激励政策传递政府支持认可的积极信号[11],使得数字企业在银行信贷、利率优惠等各方面获得支持,降低企业信贷成本,有助于解决因信贷机制不完善导致的实际研发投入产出效率较低问题[12],从而促进数字产业创新。数字技术创新具有高投入、高风险和复杂性特征,导致企业创新资源需求和创新产出不确定性均更大。因此,税收激励政策有利于数字企业嫁接市场资源和政府资源提高要素丰裕度,有利于数字企业通过改善要素配置效率提高创新水平。基于以上分析,本文提出如下假设:

H1:在其他条件不变情况下,税收激励对数字产业创新存有显著的促进效应;税收激励主要通过优化资源配置来提高数字产业创新效率。

(二)税收激励、融资约束与资源配置

信息不对称会引发道德风险和逆向选择问题,阻碍了利益相关者给予企业的创新投资或信贷支持从而导致企业面临普遍的融资约束[13]。当融资约束水平较高时,企业资本和劳动投入减少,扭曲企业资源配置,最终限制创新水平的提高。税收激励政策通过直接和间接两个方面增加企业现金流,缓解企业融资约束,进而有助于提高企业科研活动。一方面,当数字企业获得国家税收激励政策支持直接降低企业税收负担,提高企业净利润现金流缓解企业融资约束,有利于提高数字企业科研活动意愿[1]。有学者发现,企业税率过高会使得企业转向债务融资,而定期还本付息,不利于企业集中投资高风险的创新活动[14]。另一方面,税收激励信号效应缓解外部利益相关者与企业信息不对称风险有助于企业嫁接市场与政府资源降低融资约束水平,融资约束水平越低越有助于企业展开科研活动进而有助于提升企业全要素生产率[8]。依据信号理论,税收激励向外界释放被支持行业受到国家重视或被认为具有潜力的积极信号,有利于加强利益相关者对数字企业信任而提供创新资源支持,从而缓解企业融资约束,有助于企业创新。基于此,本文提出如下假设:

H2:融资约束在税收激励与资源配置效率之间起负向调节效应,即融资约束水平低有利于改善资源配置效率。

(三)税收激励与数字产业创新的条件

生命周期、产权性质、企业规模与治理结构是企业创新的重要影响因素。处于不同生命周期阶段,企业创新重点有所不同[15]。具体而言,企业处在不同的生命周期拥有的资源和创新动机有所不同,成熟期数字企业为了维护市场保持盈利,实现企业稳定很可能会寻求庇护,建立和维持政治联系,导致寻租活动更容易发生[16],此外,企业所有权直接影响企业资源配置和企业管理制度安排[17],因此非国有企业和国有企业对产业政策的激励效应可能存在差异。企业规模大抗风险能力大、有更多知识积累和研发实力,有助于企业创新[18]。此外,企业内部治理结构是否合理直接影响企业组织效率和经营状况,完善的治理结构有助于提高企业绩效水平[19]。

区域位置、制度质量、竞争机制等外部因素对企业创新同样重要。企业创新会受到国别、行业等方面的影响[20],因此,并不存在最优或普适性的R&D补贴政策。由于区域资源禀赋差异,区域技术创新水平存在东、中、西部异质性[21]。政府创造良好的市场竞争环境有利于企业创新发展,行业竞争程度越高,越有利于数字企业在优胜劣汰的机制驱动下,提高创新积极性[22]。综上所述,税收激励政策对数字企业创新的影响可能存在异质性。基于此,本文提出如下假设:

H3:税收激励对数字产业创新效率的影响可能存在企业内外环境特征方面异质性。

三、研究设计

(一)基准计量模型

综合以上分析,为了考察税收激励对数字产业创新效率的影响,验证提出的研究假设H1、H2和H3,本文构造了如下计量模型:

innovationit=α0+α1etrit+∑jαjcontrolit+μi+λt+εit (1)

其中,innovation为本文被解释变量表示数字企业创新效率,下标i表示企业,t表示年份,μi表示个体固定效应,λt 表示时间固定效应,εit表示随机扰动项。etr为解释变量,表示所得税税收激励。control表示本文控制变量。

(二)作用机制模型

为了检验本文中介效应,本文构造如下中介效应模型和调节效应模型:

tfpit=β0+β1etrit+∑jβjcontrolit+μi+λt+εit (2)

innovationit=γ0+γ1etrit+γ2reallocationit+∑jβjcontrolit+μi+λt+εit (3)

reallocationit=β0+β1etrit+β2SAit+β3etrit×SAit+∑jβjcontrolit+μi+λt+εit(4)

模型(1)、模型(2)、模型(3)為典型中介效应三步法,资源配置效率作为中介变量,模型中重点关注系数β1、γ1、γ2显著性,三步法基本步骤不再赘述。模型(4)通过纳入收税优惠与融资约束指数交互项分析融资约束的调节效应,重点关注交互项系数β3的显著性,系数显著为负,表明融资约束在税收激励与资源配置效率之间起到正向调节作用,反之起到负向调节作用。control表示控制变量,μi表示个体固定效应,λt 表示时间固定效应,εit表示随机扰动项。

(三)变量定义

1被解释变量

数字企业创新效率(innovation)。从投入和产出两个角度综合考虑数字企业综合创新效率,参考既有研究的做法[23],本文综合企业创新投入与创新产出两个维度的信息,衡量企业研发投入与创新产出之间转换的效率对企业创新水平进行测算。具体计算公式如下所示:

innovationit=[SX(]applyit[]RDit[SX)]

在创新效率公式中, applyit为企业i在t年的专利申请数量,代表创新产出。RDit为企业i在t年的科研投入费用,代表创新投入。使用科研投入产出效率代理数字企业创新效率可以综合衡量企业科研投入与产出转化率,单位科研投入产出的专利越多表明数字企业总创新水平越高。此外本文使用数字企业专利发明数量加1取自然对数(lnpatentf)衡量创新水平用于稳健性检验。

2核心解释变量

税收激励(etr)。采用所得税的基本税率025减去数字企业实际税率用于表征税收激励。此外,采用高新技术企业所得税率调整而获得的所得税优惠数额与营业收入的比值(aetr)作为替换变量用于稳健性检验。

3机制变量

参考既有研究的做法[24],使用资产收益率表征资源配置效率(reallocation),资产收益率不仅可刻画投资机会,更表征运用现有资产盈利的能力,即可间接度量资本配置效率和资源配置效率,其值越高,表明资源配置效率越高。使用科研人员、科研经费表示投入,企业专利申请数量表示产出,具体计算使用Deap20完成。参考鞠晓生[25]的做法,使用改进后的融资约束指数:SA=-0737×size+0043×(szie)2-0040×age,表征企业融资约束情况,其中size表示企业总资产的自然对数,age表示企业经营年限。SA指数越大表明企业面临融资越大,越不利于企业创新发展。

4控制变量

控制变量:企业年龄(age)。采用企业注册成立后持续经营的时长来表示企业年龄。企业规模(size)。采用企业的总资产来表示企业规模。一般认为,企业规模与企业专利申请及科研投入呈正相关;流动比率(ldbl)。衡量企业的短期债务偿付能力。资产收益率(zzsyl)。资产收益率是反映企业盈利能力的指标之一,该指标越高,表明企业资产利用效果越好,越有助于企业创新。高管持股数量(lnggcg)采用企业高管持股总量表示。

(四)数据来源及描述性统计

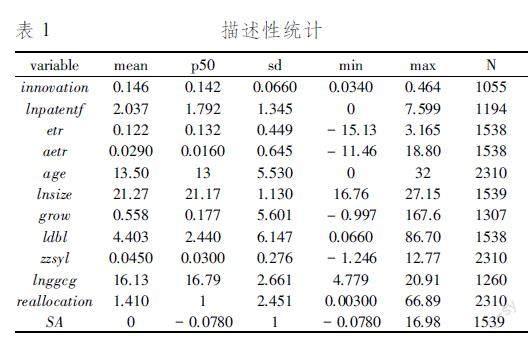

数字经济包括数字产业化和产业数字化两大部分。但目前对于产业数字化尚未有统一测算标准,难以确定其行业分类,本文根据《2017中国数字经济发展白皮书》对数字经济行业的定义,选取2008-2017年数字经济行业上市企业为研究样本。原始数据做如下处理:(1)剔除了没有任何专利技术的公司;(2)剔除金融类、ST、*ST数字企业;(3) 剔除数字企业中专利数据5年以上为0公司;(4)剔除财务数据明显异常的观测值。最终得到231家公司10年的观测值。文中的专利及财务数据均来源于国泰安数据库和国研网数据库。表1展示了变量的描述性统计。结果显示,数字企业投入产出效率平均值0146,表明数字企业创新水平(innovation)总体较低,从创新水平最大值与最小值可以看出,数字企业之间创新水平差距悬殊。此外,从资源配置效率、成长能力等标准差均可以看出数字企业之间发展差距较大,因此对数字企业创新影响因素分析对提高企业创新水平具有重要意义。

四、实证结果分析

(一)基准估计结果

表2为基准估计结果,列(1)至列(6)逐步控制时间和个体效应,并逐步加入了控制变量的估计结果,税收优惠的系数均在1%统计水平下显著,但未控制时间和个体以及遗漏變量可能导致估计偏差。列(6)是最终估计结果,显示税收激励对数字企业创新效率的影响在1%统计水平下显著为正,影响系数为00095,表明税收激励每上升1个百分点,数字企业创新效率提高095%。表明税收激励对数字企业创新有显著的促进效应。因此,加大税收激励有助于激励数字企业创新。控制变量估计结果显示,企业规模、发展能力对数字企业创新的影响均在5%统计水平以上显著为正,流动比率系数为负,但统计水平不显著,高管持股与资产收益率系数为正,统计水平不显著。流动比率与企业创新呈负相关关系,流动比率过高,虽然表明企业偿债能力较高,但同时也占用过多研发资金不利于企业研发投入。高管持股数量多有利于激励高管积极性,创新效率关系企业竞争优势从而影响企业绩效,最终影响企业分红。因此,高管持股数量高有助于提升企业创新效率,总体控制变量估计结果与事实比较符合。

(二)稳健性检验

为验证结果的稳健性,本文进行了以下检验:(1)替换被解释变量。本文使用专利发明数量加1取对数替换原方程中被解释变量进行估计;(2)遗漏变量问题。借鉴余长林等(2020)[22]学者的研究,本文将市场集中度(HHI)、市场占有率(sczy)、财务费用(cwfy)加入基准模型进行控制;(3)更换估计方法。考虑到估计方法内生性缺陷,选择矩估计方法(GMM)替换双向固定效应进行稳健性检验。在经过上述一系列稳健性检验之后,结果显示,税收激励对数字企业创新的影响系数仅大小有所变化,依旧显著为正,其影响效应与基准估计结果一致,验证了本文结论的稳健性。(4)内生性检验。考虑到税收激励与企业创新之间存在双向因果导致的内生性问题。为此,本文选择税收激励滞后一期和滞后二期(和)作为工具变量进行两阶段最小二乘法(2SLS)检验。2SLS两阶段结果显示税收激励对数字企业创新水平的影响依旧显著为正由于篇幅限制,稳健性检验结果未做报告,如有需要可向作者索取。。

五、异质性检验

(一)企业内部条件性

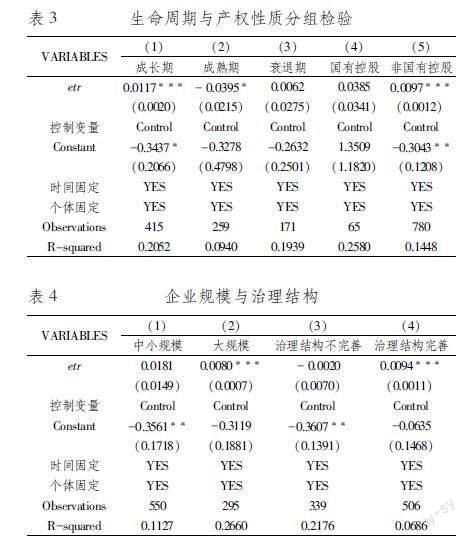

1生命周期检验

本文使用现金流模式法划分企业生命周期,此方法可以有效地避免如单变量法划分生命周期的主观性问题。生命周期检验结果如表3所示。从表3估计结果看,在成长期,税收激励对数字企业创新的影响在1%统计水平下显著为正,表明税收激励对数字企业创新有显著的促进效应,影响系数为00117。在成长期创新激励效应更为显著,这与现有研究结论不一致[26],表明数字经济创新性、快捷性等特征决定其生命周期不同于一般企业。成熟期估计结果显示,税收激励对数字企业影响在10%统计水平显著,影响系数为-00395,表明在成熟期,税收激励对数字企业创新起到抑制作用。

2产权性质和企业规模

依据企业产权性质把样本分为国有控股和非国有控股两组。分组估计结果如表3列(4)和列(5)所示。结果显示,税收激励对非国有数字企业影响在1%统计水平显著,对国有数字企业影响不显著。表明相比国有控股企业,税收激励能够显著提高非国有数字企业的创新水平。此外,通过企业规模分组检验结果如表4所示,列(1)和列(2)估计结果显示,税收激励对大规模企业创新的促进效应统计上更为显著,对中小规模数字企业创新效率的影响系数为00181,高于对大规模数字企业创新的影响效应,但统计水平并不显著。

3治理结构

参考既有研究的做法[19],依据董事长与总经理是否兼任表征治理结构是否完善。分组估计结果如表4的列(3)和列(4)所示。估计结果显示,当治理结构不完善时,税收激励对数字企业创新水平的影响效应为负。当企业治理结构完善,税收激励对数字企业创新水平的影响在1%统计水平显著为正。表明董事长与总经理兼任情况下,企业可能存在偏执意见、“一言堂”等决策,不利于企业创新发展。

(二)企业外部条件性

1市场化程度

一个国家或地区市场化高低直接影响经济运行的有效性,市场化程度高的地区能够为数字经济发展提供更为良好的发展环境,有助于数字经济快速发展。我们采用市场化指数表征市场化程度,并根据市场化指数的中位数进行分组。分组估计结果如表5所示。列(1)和列(2)估计结果显示,低市场化程度下,税收激励对企业创新效率具有显著的促进效应。高市场化程度下企业创新效率同样具有促进效应,但统计水平上并不显著。从激励效应的系数大小可以明显看出,税收激励对高市场化程度下企业创新效率的促进效应更大。

2行业竞争度

赫芬达尔指数(HHI)一般用来测度行业竞争度,以反映行业准入制度和行业管制程度。HHI=Xi,其中Xi表示数字经济行业中企业i的收入。当市场由一家企业独占,即Xi=X,HHI=1当所有企业规模相同,即X1=X2=…Xn=X/n且企业数越多,HHI值就越小,说明行业准入限制越宽松,行业管制程度越小,竞争程度越大;HHI值越大,行业准入限制越多,说明行业管制程度越高,市场竞争程度越低。本文根据赫芬达尔指数中位数对样本进行分组,分组估计结果如表5所示。列(3)和列(4)显示,无论高(低)行业竞争度下,税收激励对数字企业创新效率的影响均在1%统计水平显著,但从影响系数大小可以看出,税收激励对行业竞争度较高的企业创新效率的促进效应更明显。

3区域异质性检验

依据数字企业注册地址信息,把样本分为东、中、西以及沿海与内陆不同区域进行检验,估计结果如表6所示。结果显示,相比沿海地区,税收激励对内陆地区企业创新效率的影响在1%统计水平显著。原因可能是沿海地区享受的优惠政策类型较多,税收优惠的激励效应并不十分显著。内陆地区企业发展机会和政策支持相对较少,内陆数字企业对税收激励的政策响应比较明显。同样,东、中、西分组检验显示,税收激励对数字企业创新效率的影响均在10%统计水平以上显著为正,表明税收激励能够显著提升企业创新效率;从系数大小看,税收优惠对西部地区数字企业激励效应更明显。综上所述,假设H3得到检验。

六、作用机制分析

(一)资源配置效率机制检验

根據理论分析知,税收激励有助于企业提高创新要素丰富度,通过改善资源配置效率提高数字企业创新水平。根据机制模型(2)和模型(3),检验结果如表7所示,列(1)与基本估计结果一致,不再赘述。列(2)展示税收激励对资源配置效率的回归结果,结果显示税收激励对资源配置效率的影响在1%统计水平显著为正,表明税收激励可以改善企业资源配置效率。列(3)把资源配置效率纳入模型(1)与税收激励同时对企业创新进行回归。结果显示税收激励对数字企业创新水平的影响在1%统计水平为正,影响系数γ1为00072相比列(1)中税收激励的系数00095有所下降。资源配置效率对数字企业创新效率的影响在1%统计水平显著为正,影响系数γ2 为00057。根据中介效应模型可知,税收激励通过改善资源配置效率提高数字企业创新水平。假设H1得到验证。

(二)融资约束调节效应检验

根据前文所述,税收激励有助于缓解融资约束进而有助于数字企业资源配置效率,融资约束程度降低,能够提高资源配置效率。本文通过构建交互项识别融资约束的调节效应,估计结果如表7中列(4)所示。文章重点关注模型(4)中税收激励(etr)与融资约束(SA)交互项系数β3正负。交互项在1%统计水平下显著为负,表明税收激励对企业资源配置效率的促进效应随着融资约束程度的下降而提高。因为税收激励可以缓解融资约束,为企业研发活动提供更宽裕资金支持,有助于企业合理配置创新资源,进而促进技术创新。因此,总体上融资约束在税收激励与数字企业创新之间起积极的调节效应。因此,假设H2得到验证。

七、结论与启示

本文利用 2008—2017年中国数字经济行业中上市公司面板数据,实证分析了税收激励对数字企业创新效率的影响。研究发现:(1)总体上看,税收激励能够显著提高数字产业创新效率由于市场失灵问题的存在,数字经济企业的研发投入离不开政府的大力支持。作为政府激励企业创新的主要政策工具之一,企业所得税优惠政策一方面向外界传递出积极信号吸引外界投资与高技术人才引进,另一方面税收优惠能够直接有效降低研发成本并激励企业加大研发投入,进而提升数字产业创新效率。(2)从企业内部经营特征看,税收激励对成长期、非国有控股、大规模及治理结构完善的企业创新效率的促进效应更为明显;从外部特征看,税收激励对高市场化程度、行业竞争度高、内陆及西部地区的促进效应更加明显。对成长期、非国有控股、大规模及治理结构完善的企业而言,抗风险能力强、内源资金相对丰裕、且有更多知识积累和研发实力进行创新;对高市场化程度、行业竞争度高的企业而言,竞争倒逼创新效应凸显,研发积极性更高;对于内陆及西部地区而言,得到的政策优惠相较于东中部与沿海地区较少,因此,内陆及西部地区的数字产业企业享受到的国家税收政策激励效应更加明显。(3)税收激励通过改善企业资源配置促进了数字企业创新效率,且这种促进效应随着融资约束程度的降低而加强。获得税收激励会向外界传递出一种“企业有潜力”“值得信任”等积极信号,缓解了信息不对称风险,有助于企业嫁接市场与政府资源,缓解融资约束的同时并优化资源配置,促进数字产业企业创新效率提升。

根據以上结论,本文得到以下政策启示:

(1)坚定“减税降费”政策总思路不动摇,减轻数字企业的税费负担。(2)为了保证税收激励政策的高效性和精准性,在制定数字企业创新激励政策时,应充分考虑数字企业生命周期特征,加大对成长期数字企业支持力度。对中小规模、非国有企业、内陆及中西部地区除了给予税收优惠支持,同时提供人才技术支持。加快国有控股企业改革,释放企业创新活力。当前财政支出压力增大、减税空间有限,提高税收激励效应,不能实行“一刀切”“大水漫灌”。国家十四五期间产业规划提出产业政策由差异化向普惠性转变,但仍需要依据地域特征、行业特征、企业特征因企制宜、因地制宜提升政策效率。(3)处理好政府与市场、国有企业与民营企业的关系,提高地方市场化程度,为企业发展提供良好的创新环境。(4)积极探索财税等产业政策可行性。健全法治环境、完善行业监督体系为数字经济企业提供公平公正的竞争环境。建立健全多层次资本市场,缓解数字企业融资压力,优化企业资源配置。

参考文献:

[1]Beck T, Demirgü-Kunt A, Maksimovic V. Financial and Legal Constraints to Growth: Does Firm Size Matter?[J]. The Journal of Finance, 2005, 60(1):137-177.

[2] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界, 2020,36(10):65-76.

[3] 范鑫. 数字经济发展、国际贸易效率与贸易不确定性[J]. 财贸经济,2020,41(8):145-160.

[4] 许恒,张一林,曹雨佳. 数字经济、技术溢出与动态竞合政策[J]. 管理世界,2020,36(11):63-84.

[5] 杨国超,芮萌. 高新技术企业税收减免政策的激励效应与迎合效应[J]. 经济研究,2020,55(9):174-191.

[6] 李香菊,贺娜. 税收激励有利于企业技术创新吗?[J]. 经济科学,2019(1):18-30.

[7] 韩凤芹,陈亚平. 选择性税收激励、迎合式研发投入与研发绩效[J]. 科学学研究,2020,38(9):1621-1629.

[8] 刘春林,田玲. 人才政策“背书”能否促进企业创新[J]. 中国工业经济,2021(3):156-173.

[9] Kang J G,Park C-Y. Anti-obesity Drugs:A Review About Their Effects and Safety[J]. Diabetes & Metabolism Journal,2012,36(1):13-25.

[10]Fuest C,Peichl A,Siegloch S. Do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany[J]. American Economic Review,2018,108(2):393-418.

[11]Li L,Chen J,Gao H,et al. The Certification Effect of Government R&D Subsidies on Innovative Entrepreneurial Firms Access to Bank Finance:Evidence from China[J]. Small Business Economics,2019,52(1).

[12]Jones C I,Williams J C. Measuring the Social Return to R&D[J]. The Quarterly Journal of Economics,1998,113(4):1119-1135.

[13]Caggese A,Cuat V. Financing Constraints,Firm Dynamics,Export Decisions,and Aggregate Productivity[J]. Review of Economic Dynamics,2013,16(1):177-193.

[14]Heider F,Ljungqvist A. As Certain as Debt and Taxes:Estimating the Tax Sensitivity of Leverage from State Tax Changes[J]. Journal of Financial Economics,2015,118(3):684-712.

[15]Miller D,Friesen P H. A Longitudinal Study of the Corporate Life Cycle[J]. Management Science,1984,30(10):1161-1183.

[16]Chen C J,Li Z,Su X,et al. Rent-seeking Incentives,Corporate Political Connections,and the Control Structure of Private Firms:Chinese Evidence[J]. Journal of Corporate Finance,2011,17(2):229-243.

[17]Aghion P,Van Reenen J,Zingales L. Innovation and Institutional Ownership[J]. American Economic Review,2013,103(1):277-304.

[18]王刚刚,谢富纪,贾友. R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J]. 中国工业经济,2017(2):60-78.

[19]李林木,于海峰,汪冲,等. 赏罚机制、税收遵从与企业绩效——基于纳税信用管理制度的研究[J]. 经济研究,2020,55(6):89-104.

[20]Dimos C,Pugh G. The Effectiveness of R&D Subsidies:A Meta-regression Analysis of the Evaluation Literature[J]. Research Policy,2016,45(4):797-815.

[21]韩先锋,宋文飞,李勃昕. 互联网能成为中国区域创新效率提升的新动能吗[J]. 中国工业经济,2019(7):119-136.

[22]余长林,杨国歌,杜明月. 产业政策与中国数字经济行业技术创新[J]. 统计研究,2021,38(1):51-64.

[23]Hirshleifer D,Hsu P-H,Li D. Innovative Efficiency and Stock Returns[J]. Journal of Financial Economics,2013,107(3):632-654.

[24]王文娜,胡贝贝,刘戒骄,et al. 产学研合作深度与国家高新区全要素生产率[J]. 科学学研究,2021,39(9):1641-1651.

[25]鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013,48(1):4-16.

[26]刘诗源,林志帆,冷志鹏. 税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J]. 经济研究,2020,55(6):105-121.

Tax Incentives and Innovation of Digital Industry

DENG Feng,YANG Guo-ge,LIANG Cui-yue

(School of Economics and Management,Xinjiang University,Urumqi 830046,China)

Abstract:Based on the panel data of Chinese digital industry listed enterprises in 2008 and 2017,this paper discusses the influence of tax incentive on the innovation efficiency of digital industry and its mechanism based on signal theory. It is found that tax incentive has a significant promoting effect on the innovation efficiency of digital industry,and this effect is more obvious in the growth period of enterprises. when it develops to maturity,the incentive effect changes from positive to negative. Heterogeneity test shows that tax incentives have more significant promoting effect on the innovation efficiency of non-state-owned,large-scale enterprises with perfect governance structure; in the environment of high degree of marketization and industry competition,enterprise innovation efficiency is better; compared with coastal provinces,inland and western digital enterprises respond more positively to national tax incentive policies. Mechanism analysis shows that tax incentives promote digital industry innovation by improving the efficiency of enterprise resource allocation,and financing constraints play a positive regulatory effect between tax incentives and resource allocation efficiency. This study provides an important reference for the formulation of innovation incentive policies in digital industry.

Key words:tax incentives; digital industry; enterprise innovation; industrial policy; resource allocation

(責任编辑:赵春江)

猜你喜欢

卫星应用(2022年1期)2022-03-09

现代营销(创富信息版)(2018年10期)2018-10-12

中国自行车(2017年9期)2018-01-19

纺织科学研究(2017年1期)2017-05-17

中国总会计师(2016年11期)2017-01-19

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

中国卫生(2016年3期)2016-11-12

中国市场(2016年15期)2016-04-28

铁道警察学院学报(2015年4期)2015-12-21