人民币原油期货是否具有国际影响力?

2023-05-30 10:48邓超吴志平李诗雨姚海祥

财经理论与实践 2023年2期

邓超 吴志平 李诗雨 姚海祥

摘 要:通过构建cross-quantilogram模型,研究了人民币原油期货波动与东南亚国家金融市场回报的分位数依赖性和可预测性。结果表明,人民币原油期货价格(INE)波动对东南亚股票市场、债券市场和汇率市场回报均具有方向可预测性。当原油期货价格波动较小时,金融市场极端收益发生概率较低,反之金融市场极端收益发生概率较高;且对不同国别不同金融市场的可预测性存在异质性,其中对股票市场的预测性最强;与我国经济贸易额大的国家的可预测性强于贸易额小的国家。结果证明了人民币原油期货已具有区域性国际影响力。

关键词: 人民币原油期货;cross-quantilogram;东南亚国家;金融市场

中图分类号:F831.5 文献标识码: A文章编号:1003-7217(2023)02-0025-07

一、引 言

2018年3月26日,中国首个人民币原油期货在上海国际能源交易所(INE)上市,标志着中国能源新时代的开始[1]。人民币原油期货向全球投资者开放,交易双方以人民币作为交易货币直接进行关联交易和结算,不仅推动了中国原油市场的发展,也为亚洲原油市场争取定价权迈出重要的一步。在此之前,国际上两大原油定价基准期货是WTI和Brent原油期货,它们仅能反映欧美原油市场的供需状况,亚洲的原油期货定价基准仍然缺失,导致亚洲原油市场存在“亚洲溢价”现象[2,3],在亚太地区一直难以形成一个较为权威的价格基准[4]。当前,人民币原油期货经过4年的发展,已经成为全球仅次于WTI和Brent原油期货的第三大原油期货交易品种,人民币原油期货的快速发展也吸引了国内外学者的广泛关注[5,6]。

当前,随着能源市场金融化进程的发展,原油市场已成为现代金融体系不可分割的一部分[7,8],与其他金融市场之间的风险联动性加强[9]。特别是自新冠肺炎疫情发生以来,全球不确定性明显增加,原油价格极端波动频发,引发国际金融市场剧烈波动。而东南亚国家作为我国推进“一带一路”建设的重要合作伙伴,与我国经济贸易和金融合作联系密切[10]。原油是重要的战略能源,在区域合作中尤为重要[11]。我国作为东盟第一大贸易伙伴,在金融合作与能源领域合作密切[12]。人民币原油期货的推出与运行,对东南亚地区原油基准价格的形成、区域能源安全和风险管理发挥了积极推动作用,并与国际能源市场以及东南亚国家金融市场的联动性也不断加强,国际影响力凸显。

原油期货作为一种金融衍生品,其特点是高度波动性和充满不确定性,伴随着大宗商品金融化之后更加凸显[13]。同时,原油期货价格波动会通过相关产业链传导到经济的各个环节,给全球实体经济的发展增加许多不确定,进一步影响金融资产的风险和收益[14]。汪冬华等[15]证明了Brent原油期货价格波动会影响中国股市回报;Balcilar等[16]发现WTI原油期货不仅可以预测美国债券收益率还可以预测波动率;Wang等[17]也发现WTI原油期货价格波动会对“一带一路”沿线国家汇率产生显著影响,且在短期内对产油国的影响更大。

现有文献主要采用分位数回归和多元GARCH模型刻画原油期货市场与其他金融市场的关联性[18,19],缺乏对非线性关系和极端市场下的研究。当前,原油市场在新冠肺炎疫情和地缘政治风险冲击之下价格波动剧烈,金融市场黑天鹅事件频发,原油期货价格也波动巨大,中国金融市场受到巨大冲击[20]。在此背景下研究极端市场条件下原油期货市场与其他金融市场之间的关系变得尤为重要。Han等[21]提出的cross-quantilogram(CQ)模型,可以刻画两个金融变量在熊市、正常市场、牛市下的依赖性和方向可预测性,特别适用于分析金融资产的时间序列,因为它不需要时间序列的任何条件矩。Zhou等[22]使用CQ模型研究国际原油波动对金砖国家股票收益之间的关联,发现国际原油波动较小或较大时,对金砖国家的回报具有更强的方向可预测性。Cho和Han[23]使用CQ模型研究了货币与外汇波动、股票和债券市场之间的分位数依赖性,发现在市场压力期间,货币在尾部滞后部分的反应比中段反应更加强烈。CQ模型还可以使用任意分位数和任意滞后时长来检测变量之间相关性的方向、幅度和持续时间。因此采用CQ模型来检验人民币原油期货价格波动对东南亚五国金融市场回报之间的分位数依赖性,从而识别在不同市场状态、不同原油期货价格波动、不同滞后时长条件下人民币原油期货和东南亚国家金融市场之间的关联性。

通过梳理相关文献发现,目前学者都侧重于研究成熟国际原油期货价格波动对不同国家或地区股票市场[18]、债券市场[24]和汇率市场的影响,少有文献研究人民币原油期货市场的国际影响力。而我国是全球第一大原油进口国、第二大原油消费国以及第三大原油期货交易品种所在国,在原油市场地位不断提高,人民币原油期货在亚洲的定价机制形成和国际能源市场的参与程度备受关注[25,26]。故全面探究人民币原油期货波动对东南亚国家股票市场、债券市场以及汇率市场回报的影响,不仅可以了解人民币原油期货在东南亚国家金融市场的影响力,继续推进我国与东盟的经济贸易和金融合作,同时对于提高我国原油期货定价能力、维护国家原油战略安全、完善国内成品油定价机制和促进人民币国际化也具有重要意义。

在模型选择上,由于股票市场、债券市场和汇率市场的收益率数据呈“尖峰厚尾”式分布,因此使用了可以包含长时间滞后的CQ模型来刻画人民币原油期货市场与东南亚国家金融市场之间分位数相依的动态分布特征。从实证结果发现,人民币原油期货对于东南亚国家金融市场均具有方向可预测性,人民币原油期货具有区域性国际影响力;不同国家、不同金融市场与人民币原油期货价格波动依赖性存在差异;人民币原油期货价格波动与东南亚国家金融市场的长期相关性较弱。

二、数据与方法

(一)数据

为研究人民币原油期货价格的波动率对东南亚国家金融市场回报的分位数依赖性和方向可预测性,选取新加坡SSPI、泰国TSPI、菲律宾PSPI、马来西亚MSPI和印度尼西亚ISPI五国作为样本,样本期间为2018年3月26日—2021年10月13日。所有变量均采用对数收益率rt=100×ln[Pt/(Pt-1]],其中Pt表示各金融市场在t时刻的收盤价。东南亚五国金融市场收益率指标采用如下:股市方面,东南亚五国(与前文顺序一致)依次采用的是富时海峡时报指数、泰国SET指数、马尼拉综合指数、富时大马综合指数和雅加达综合指数;债市和汇市方面,均采用各国的10年期国债及其实际有效汇率为指标。INE的波动率则是由AR(1)-GARCH(1,1)模型计算得到的条件波动率。所有数据均来自Wind金融数据库(http://www.wind.com)或Investing数据库(https://www.investing.com)。

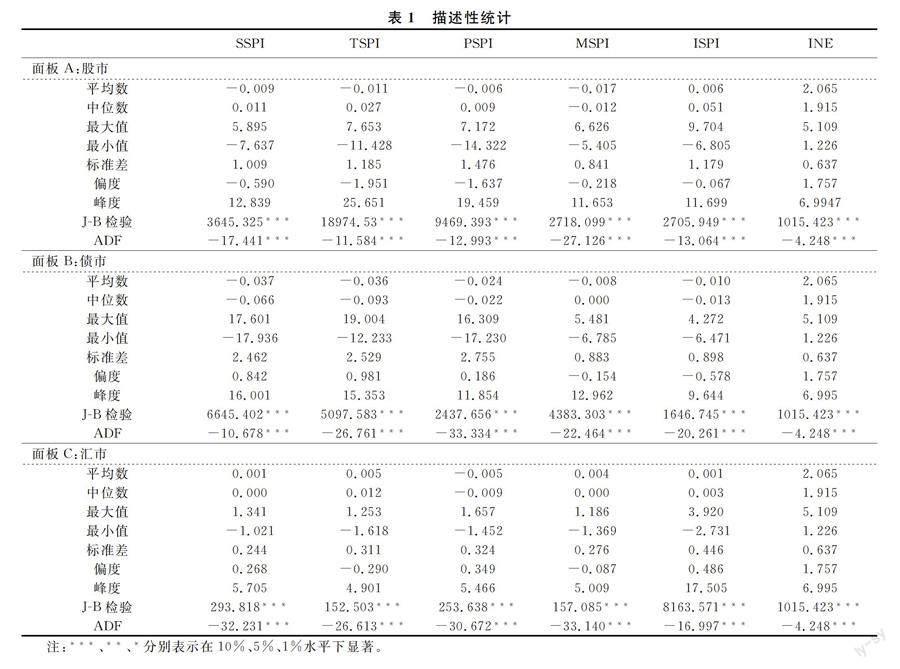

表1给出了INE波动率和东南亚五国金融市场收益率的描述性统计,样本期间股市收益率都接近于0,这是因为样本期间暴发了新冠肺炎疫情,在新冠肺炎疫情暴发初期,全球金融资产暴跌,随着疫情的逐渐好转,全球金融市场也逐渐复苏。股市收益率中位数(除马来西亚外)却为正,这说明样本期间股市跌幅比涨幅大;债券市场的收益率均值和中位数都为负且接近于0;而汇率市场(除菲律宾外)收益率的均值与中位数却为正且接近于0。从最大值、最小值和标准差来看,债券市场的波动率最大,其中泰国10年期国债最大收益率达19.004%,新加坡10年期国债收益率最低为-17.936%;而汇市的波动率最小,新加坡汇率市场的波动率仅为0.244。由偏度、峰度和J-B检验结果发现,各个收益序列均不服从正态分布,且具有“尖峰厚尾”现象。另外CQ模型只适用于平稳的时间序列变量[21],从ADF结果可以看出,金融市场的收益率序列都是平稳过程。

(二) cross-quantilogram模型

CQ模型可以运用于有重尾的时间序列,并且可以包含长时间的滞后,且能够度量不同投资期限(短期、中期、长期)和不同市场状态(熊市、正常市场、牛市)下分位数依赖性并检验从中国原油期货价格波动到东南亚国家金融市场回报的方向可预测性。

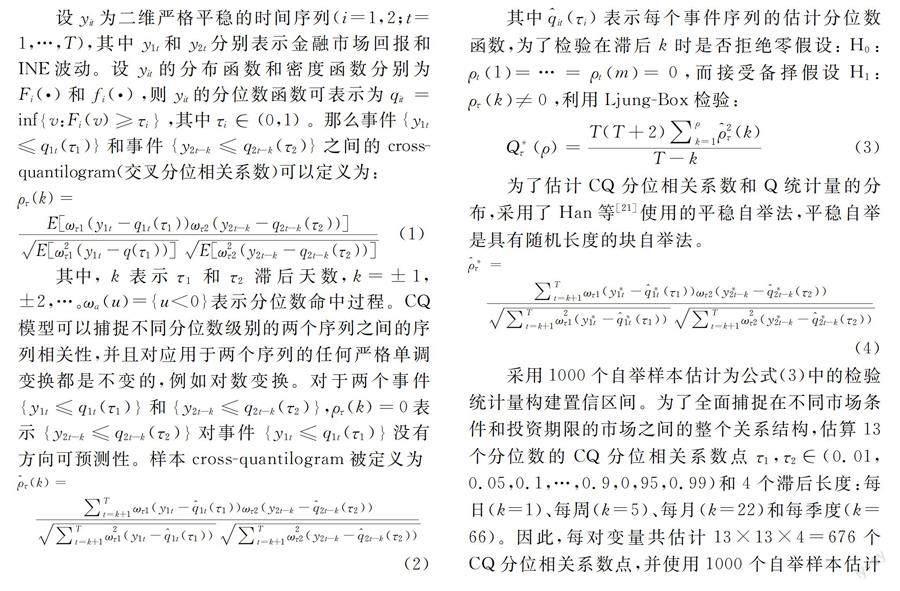

设yit为二维严格平稳的时间序列(i=1,2;t=1,…,T),其中y1t和y2t分别表示金融市场回报和INE波动。设yit的分布函数和密度函数分别为Fi(·)和fi(·),则yit的分位数函数可表示为qit=infv:Fi(v)≥τi,其中τi∈(0,1)。那么事件{y1t≤q1t(τ1)}和事件{y2t-k≤q2t-k(τ2)}之间的cross-quantilogram(交叉分位相关系数)可以定义为:

其中,k表示τ1和τ2滞后天数,k=±1,±2,…。ωa(u)={u<0}表示分位数命中过程。CQ模型可以捕捉不同分位数级别的两个序列之间的序列相关性,并且对应用于两个序列的任何严格单调变换都是不变的,例如对数变换。对于两个事件y1t≤q1t(τ1)和y2t-k≤q2t-k(τ2),ρτ(k)=0表示y2t-k≤q2t-k(τ2)对事件y1t≤q1t(τ1)没有方向可预测性。样本cross-quantilogram被定义为

其中it(τi)表示每个事件序列的估计分位数函数,为了检验在滞后k时是否拒绝零假设:H0:ρt1=…=ρtm=0,而接受备择假设H1:ρτk≠0,利用Ljung-Box检验:

为了估计CQ分位相关系数和Q统计量的分布,采用了Han等[21]使用的平稳自举法,平稳自举是具有随机长度的块自举法。

采用1000个自举样本估计为公式(3)中的检验统计量构建置信区间。为了全面捕捉在不同市场条件和投资期限的市场之间的整个关系结构,估算13个分位数的CQ分位相关系数点τ1,τ2∈(0.01,0.05,0.1,…,0.9,0,95,0.99)和4个滞后长度:每日(k=1)、每周(k=5)、每月(k=22)和每季度(k=66)。因此,每对变量共估计13×13×4=676个CQ分位相关系数点,并使用1000个自举样本估计和检验每个分位相关系数点的统计显著性。

三、实证结果与讨论

通过构建CQ模型探究人民币原油期货与东南亚国家股票市场、债券市场、汇率市场的分位数依赖性和方向可预测性,可以分析人民币原油期货对东南亚国家金融市场的影响,验证人民币原油期货在国际上的影响力,并给相关政策制定者和投资者提出相应的建议。

(一)股票市场

本文研究了我国人民币原油期货价格波动率与东南亚五国股票市场回报之间不同分位数下的相关性,共检验了13个分位数、4个不同的滞后期之间的相关性。实证结果①表明不同分位数和不同滞后期下人民币原油期货与东南亚国家股市回报之间的分位数依赖性不同。

由实证结果可得,在滞后1天,股市回报率处于低分位(熊市)或高分位(牛市)时,INE波动率可以很好地预测东南亚五国股市回报,即股市回报率处于低分位时,分位相关系数显著为负;处于高分位时,交叉分位相关系数显著为正。而股市回报率处于中间分位(正常市场)时,INE波动率则对东南亚股市回报预测性较弱。另外,当INE波动率处于低分位时,交叉分位相关系数显著且接近于0,说明当INE波动率处于低分位时,东南亚国家股市出现大的下跌或者大的上涨的概率比较低;当INE波动率处于高分位时,分位相关系数绝对值较大,表示INE的极端市场波动会增加东南亚国家股市出现极端收益发生的可能性。

在滞后5天(周度)時,仍可以看出INE波动率对东南亚国家股市的分位数依赖性和方向可预测性,但与滞后1天相比,可预测性明显减弱。在滞后22天(月度)时,可预测性持续减弱。而将滞后期限继续拉长,即滞后66天(季度)时,INE波动率对东南亚股市回报率的分位相关系数基本不显著,只在股市回报处于极低或者极高分位时才显著。结果表明INE波动率对东南亚股市短期可预测性效果优于长期的可预测性。

另外,INE波动率对东南亚不同的国家股市回报率的分位数依赖性和方向可预测性具有异质性。INE波动率对新加坡和泰国股市的分位数依赖性和方向可预测性效果最好,而对菲律宾股市最弱。一般来说,人民币原油期货价格影响东南亚国家股市主要有三个渠道:一是东南亚国家的上市公司采用中国原油作为生产原材料,当原油价格发生波动时,对公司生产造成巨大冲击,导致公司成本及利润发生变化;二是东南亚国家相关宏观政策发生变化进而影响股市,例如油价飙升通常会带来沉重的通胀压力,导致市场流动性趋紧,从而给股价带来下跌压力;三是原油自身具有金融属性,由于其流动性高,被广泛用作对冲东南亚股市风险的金融产品。新加坡是发达国家,其股票市场开放程度高、流动性强,会吸引更多的国际投资者投资其股票市场,故我国原油期货对新加坡国家股票市场具有较好的可预测性;自“一带一路”倡议实施以来,我国与泰国在能源、货币、金融等方面的合作不断加深,已成为泰国第二大投资来源国,因此泰国股市对人民币原油期货价格波动较为敏感,具有较好的可预测性。而菲律宾国内经济发展对原油的需求较弱,根据国际能源署2018-2019年数据,菲律宾原油消费仅为164.5万EJ②,远低于东南亚的其他国家;且菲律宾股票市场发展较慢,对国际资本吸引力弱且存在一定的壁垒,故对人民币原油期货价格波动敏感性相对较弱。

(二)债券市场

选择10年期国债市场代表东南亚各国债券市场,因为10年期国债在各类债券中信用等级最高,流动性在中长期债券中最好。在金融市场中,原油期货与债券市场联动性密切,一方面通过高油价导致预期通胀上升,提高东南亚国家债市的名义债券收益率,进而导致债券价格下跌,收益率随之降低;另一方面则由于油价波动改变了东南亚国家收入水平,导致债券市场投资需求变化,从而导致债券价格或回报发生变化。

实证结果显示,在滞后1天时,INE对新加坡、泰国、马来西亚等国家的债券市场的分位数依赖性和方向可预测性较强,对菲律宾债券市场最弱,与股票市场的结论一致。新加坡、泰国、马来西亚、印度尼西亚四国在债券市场回报处于低分位时,分位相关系数显著为负,INE波动率与债券市场回报呈负相关关系;在债券市场回报处于高分位时,分位相关系数显著为正,INE波动率与债券市场回报呈正相关关系。当债券市场回报处于中间分位时,INE波动率对东南亚的债券市场回报的影响不显著。另外,当INE波动率处于高分位时,其交叉分位相关系数绝对值明显大于处于低分位时的分位相关系数。结果表明在INE高波動率条件下,东南亚债券市场更容易遭受大的损失或者产生较高的收益。反之,债券市场发生大的下跌或者大的上涨的可能性较小。

(三)汇率市场

选择东南亚各国货币对人民币的即期有效汇率来代表各国的汇率市场。人民币原油期货价格影响东南亚国家汇市的渠道主要有三个:一是贸易条件渠道,原油作为主要贸易商品的国家其货币易受到油价波动的影响。二是财富效应渠道,原油出口国将通过出口原油获得财富,出现货币升值,而石油进口国出现货币贬值。三是投资组合再分配渠道,类似于财富效应,但是其影响更为长期。实证结果显示,在滞后1天时,印度尼西亚、马来西亚外汇市场回报具有良好的可预测性。INE波动率越大,分位相关系数绝对值越大,说明印度尼西亚和马来西亚本币会大幅升值或贬值;而在INE低波动条件下,分位相关系数绝对值较小,说明印度尼西亚、马来西亚本币不会发生大幅升值或大幅贬值。而新加坡、泰国只在汇率市场高回报时才具有可预测性,在其他分位条件下,INE波动率的可预测性不显著;菲律宾外汇市场的回报几乎没有可预测性。由于人民币原油期货价格影响东南亚国家汇市的主要是贸易条件渠道,原油作为主要贸易商品的国家其货币易受到油价波动影响。根据CEIC数据库,我国自2018年以来与马来西亚、印度尼西亚、泰国、新加坡、菲律宾的原油进出口总额分别为4613万吨、3125万吨、241万吨、74万吨、16万吨。马来西亚和印度尼西亚与我国原油进出口总额远远超过其他三个国家,而新加坡和菲律宾与中国原油进出口总额远远低于其他国家,故我国原油期货价格波动对马来西亚和印度尼西亚的汇率市场的可预测性要好于新加坡和菲律宾。

综合上述结论,发现INE波动率对东南亚五个国家的股票市场、债券市场、外汇市场都有一定程度可预测性,其中,股票市场的可预测性大于债券市场、债券市场大于外汇市场。其主要原因在于债券市场的参与者以大型商业银行与特殊结算银行等机构投资者为主,机构投资者掌握更多的投资信息,拥有更成熟的投资理念,更不容易受到原油市场的冲击,所以债券市场对原油波动率的依赖性相比股票市场弱;而外汇市场是因为各个国家都是实施有管理的浮动汇率制度,且影响外汇市场回报的最大因素是两国之间的进出口贸易额以及资本流动,我国与各国原油商品贸易额相对全部的商品贸易额,比重较小,不足以对外汇市场产生巨大的波动。因此当INE价格发生波动时,其对东南亚国家外汇市场产生的效果有限,预测能力较股票市场和债券市场弱。

通过东南亚国家金融市场的对比分析,发现INE高波动率比INE低波动率的可预测能力更强。具体来说,INE波动率处于低分位时,其与东南亚国家金融市场相关系数的绝对值总是低于高分位时的相关系数。这表明原油价格高波动率对东南亚国家股票收益的可预测性更强。当原油价格波动幅度在非常高的状态时,投资者未来收益的极端波动风险增加。当原油价格波动幅度很小时,原油市场的供给需求关系相对稳定。因此只有当原油价格波动处于高位时,才会对宏观经济产生影响。

四、稳健性检验

(一)递归子样本下的交叉分位系数相关性

为了分析人民币原油期货波动率和东南亚国家金融市场回报之间跨分位数的时间依赖性,使用滚动窗口将整个数据集分解为多个子样本。第一个子样本周期包含前250天的观测值,然后向后移动一天即为第二个子样本周期,一直到样本期结束。图1给出了人民币原油期货波动率和滞后1天的东南亚国家股票市场回报之间的分位数依赖性。其中α表示人民币原油期货波动率,α=0.1、0.5和0.9分别表示人民币原油期货的低波动率、正常波动率和高波动率;而东南亚国家股市回报率的0.1(熊市)、0.5(正常市场)、0.9(牛市)分位数分别用实线(带正方形标识)、粗虚线(带三角形标识)、细虚线(带圆点标识)表示。由图1③可以看出,东南亚国家股市回报与人民币原油期货波动率的交叉分位系数会随着时间的变化而变化。尤其在新冠肺炎疫情发生之后,熊市、正常市场、牛市下的东南亚国家股市回报与人民币原油期货波动率的交叉分位系数存在显著区别。总体来看,熊市条件下(τ=0.1),东南亚国家股市回报与人民币原油期货波动率呈负相关关系,而在牛市条件下(τ=0.9),东南亚国家股市回报与人民币原油期货波动率呈正相关关系,这与前文结论基本一致,故具有稳健性。债券市场与汇率市场也发现类似结论。

(二)分位数回归的比较分析

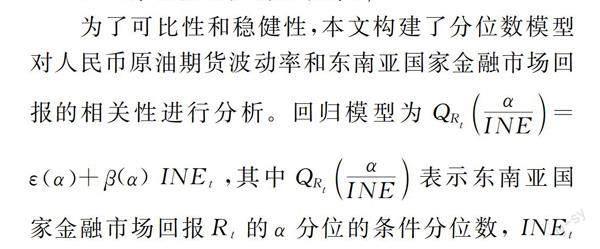

为了可比性和稳健性,本文构建了分位数模型对人民币原油期货波动率和东南亚国家金融市场回报的相关性进行分析。回归模型为QRt(αINE=εα+β(α)INEt,其中QRtαINE表示东南亚国家金融市场回报Rt的α分位的条件分位数,INEt表示人民币原油期货价格波动率。系数εα和β(α)是分位数模型回归结果参数,ε(α)为回归方程中的截距项,β(α)为回归方程中的斜率项,表示不同分位数下的东南亚国家金融市场回报与人民币原油期货波动率的相关系数。分位数回归估计结果β(α)显示,人民币原油期货价格的波动对东南亚国家金融市场回报具有显著影响。当东南亚国家金融市场处于熊市(低分位)时,人民币原油期货的波动会加速东南亚国家股票市场、债券市场、汇率市场价格的下跌;当东南亚国家金融市场处于牛市(高分位)时,人民币原油期货的波动会推动东南亚国家股票市场、债券市场、汇率市场价格的上涨;而金融市场处于正常波动时,人民币原油期货价格波动则几乎不会影响东南亚金融市场回报。此外,同样发现中国原油期货价格波动与东南亚国家股票市场的关联强度最高,汇率市场的关联强度最弱,与交叉分位系数模型得出的结论一致,故结论具有稳健性。然而,传统的分位数回归模型无法识别不同程度的原油期货价格波动对东南亚不同金融市场收益影响的差异,交叉分位系数模型可以有效解决此问题。

五、结论与政策建议

本文采用了Han等提出的CQ模型[21]全面了刻画了人民币原油期货与东南亚国家金融市场之间的相依关系。从实证可以得出以下结论:第一,当人民币原油期货波动率处于低分位时,东南亚国家金融市场出现极端收益率的可能性较低。反之,则会增加东南亚国家出现极端收益率的可能性。同时,与低分位的INE波动率相比,高分位的INE波动率对金融市场回报具有更好的方向可预测性。结果证明人民币原油期货形成了较好的区域性国际影响力。第二,人民币原油期货波动对东南亚国家金融市场回报的定向预测水平取决于其国际贸易规模,尤其是原油进出口规模。马来西亚和泰国等国家与中国进出口贸易频繁,中国原油期货波动对其方向可预测性更强。而菲律宾与中国进出口贸易规模较小,中国原油期货波动对其方向可预测性较弱。此外,人民币原油期货对不同金融市场的方向可预测性强度存在差异,对股票市场的方向可预测性最强,汇率市场最弱。第三,在牛市或熊市的市场状态下,人民币原油期货对东南亚国家金融市场具有较强的方向可预测性,而在正常市场状态下,人民币原油期货与东南亚金融市场间的相关性在统计上几乎不显著,可预测性较弱。

上述实证结果证明了我国人民币原油期货的区域性价格发现功能已经基本形成,其发展对于东南亚地区能源风险管理具有重要意义,为推进“一带一路”的建设和国际贸易合作提供了有效的金融保障。

注释:

① 因篇幅限制,未将实证结果的图表放入文中,若读者感兴趣可向作者索取。

② EJ是能量单位,1 EJ=1×1018 J。

③ 因篇幅限制,稳健性检验未将债券市场和汇率市场滚动样本预测结果放在文中,股票市场滚动样本预测结果只上传了新加坡和泰国,其他国家的滚动样本预测结果与上述两个国家一致,若读者感兴趣可向作者索取。

参考文献:

[1] Ji Q, Zhang D Y. Chinas crude oil futures: introduction and some stylized facts[J]. Finance Research Letters,2019,28:376-380.

[2] AlKathiri N, Al-Rashed Y, Doshi T K. “Asian premium” or “North Atlantic discount”: does geographical diversification in oil trade always impose costs?[J].Energy Economics,2017,66:411-420.

[3] Zhang D Y, Shi M, Shi X P. Oil indexation, market fundamentals, and natural gas prices: an investigation of the Asian premium in natural gas trade[J]. Energy Economics,2018,69:33-41.

[4] 徐東,张立宗,高永刚,等. 对中国原油期货市场的几个认识误区——基于国际原油期货市场的发展[J]. 国际石油经济,2017,25(2):90-95.

[5] 张大永,姬强.中国原油期货动态风险溢出研究[J].中国管理科学,2018,26(11):42-49.

[6] Yang Y Y, Ma Y R, Hu M, et al. Extreme risk spillover between Chinese and global crude oil futures[J]. Finance Research Letters,2021,40:101743.

[7] Zhang D Y. Energy finance:background, concept, and recent developments[J]. Emerging Markets Finance and Trade,2018,54(8):1687-1692.

[8] Zhang D Y, Ji Q. Energy finance: frontiers and future development[J]. Energy Economics,2019,83:290-292.

[9] 陈晓春,黄媛.国际原油市场与股票市场的联动关系研究——基于分位数回归的经验证据[J].财经理论与实践,2017,38(5):53-58.

[10]Zhong Y, Liu J P. Correlations and volatility spillovers between China and Southeast Asian stock markets[J]. Quarterly Review of Economics and Finance,2021,81:57-69.

[11]张强,苗龙,汪春雨,等. 新时代中国能源安全及保障策略研究——基于推进“一带一路”能源高质量合作视角[J]. 财经理论与实践,2021,42(5):116-123.

[12]何建军,毛文莉,潘红玉.中国-东盟金融合作与区域创新发展[J].财经理论与实践,2022,43(2):17-23.

[13]Tang K, Xiong W. Index investment and the financialization of commodities[J]. Financial Analysts Journal,2012,68(6):54-74.

[14]马嫣然,胡旻,张大永,等.国内原油期货与其他金融资产极端风险溢出[J].环境经济研究,2020,5(3):115-132.

[15]汪冬华,姚钰雯,王暖.基于Hawkes过程的国际原油市场与中国股票市场大幅波动联动性研究[J].中国管理科学,2022,30(8):36-43.

[16]Balcilar M, Gupta R, Wang S X, et al. Oil price uncertainty and movements in the US government bond risk premia[J]. North American Journal of Economics and Finance, 2020,52:101147.

[17]Wang Y J, Geng X Q, Guo K. The influence of international oil price fluctuation on the exchange rate of countries along the “Belt and Road” [J]. North American Journal of Economics and Finance,2022, 59:101588.

[18]Wei Y F, Guo X Y. Oil price shocks and Chinas stock market[J]. Energy,2017,140(1):185-197.

[19]Joo Y C, Park S Y. The impact of oil price volatility on stock markets: evidences from oil-importing countries[J]. Energy Economics,2021,101:105413.

[20]湯淳,刘晓星.中国金融市场韧性研究——基于风险冲击视角[J].金融经济学研究,2022,37(3):3-18.

[21]Han H, Linton O, Oka T,et al. The cross-quantilogram: measuring quantile dependence and testing directional predictability between time series[J]. Journal of Econometrics,2016,193(1):251-270.

[22]Zhou Z B, Jiang Y, Liu Y, et al. Does international oil volatility have directional predictability for stock returns? Evidence from BRICS countries based on cross-quantilogram analysis[J]. Economic Modelling,2019,80:352-382.

[23]Cho D, Han H. The tail behavior of safe haven currencies: a cross-quantilogram analysis[J]. Journal of International Financial Markets, Institutions and Money,2021, 70:101257.

[24]许磊,袁经发,朱小能,等. 信息噪音、油价波动与收益率曲线——基于石油金融属性视角[J].会计与经济研究,2019,33(6):73-95.

[25]田洪志,姚峰,李慧.中国是否拥有原油的国际定价权?——基于油价间独立性与传导性视角[J].中国管理科学,2020,28(11):90-99.

[26]Palao F,Pardo A,Roig M. Is the leadership of the Brent-WTI threatened by Chinas new crude oil futures market? [J]. Journal of Asian Economics,2020,70:101237.

(责任编辑:厉 亚)

Do RMB Crude Oil Futures Have International Influence?

--Based on Southeast Asian Financial Markets

DENG Chao,WU Zhiping,LI Shiyu,YAO Haixiang

(School of Finance, Guangdong University of Foreign Studies,Guangzhou,Guangdong 510000,China)

Abstract:By constructing cross-quantilogram model to study the quantile dependence and predictability of the volatility of Chinas crude oil futures and financial market returns in Southeast Asian countries. The results show that INE crude oil futures has directional predictability on the returns of the Southeast Asian stock market, bond market and exchange rate market. When crude oil futures prices fluctuate less, the probability of extreme returns in the financial market is low; otherwise, the probability of extreme returns in the financial market is high, the predictable effects of different financial markets in different countries are heterogeneous, and the stock market has the best prediction effect; countries with large economic trade volume with China are more predictable than countries with small trade volume, proving that INE crude oil futures have gained regional international influence.

Key words:RMB crude oil futures; cross-quantilogram; Southeast Asian countries; financial markets

收稿日期: 2022-06-05; 修回日期: 2022-12-12

基金项目:国家自然科学基金面上项目(12171103,11801099,72071051);广东省基础与应用基础研究基金(2021A1515011149);广州市基金与应用基础研究项目(202201010552)

作者简介: 邓 超(1987—),广东外语外贸大学金融学院副教授,研究方向:金融风险管理;吴志平(1997-),男,广东外语外贸大学金融学院硕士研究生,研究方向:金融计量;姚海祥(1978—),广东外语外贸大学金融学院教授,研究方向:金融工程与风险管理。

猜你喜欢

股市动态分析(2023年15期)2023-08-09

高原山地气象研究(2022年2期)2022-07-08

数学年刊A辑(中文版)(2021年4期)2021-02-12

中国外汇(2019年20期)2019-11-25

西部论丛(2017年10期)2017-02-23

财经界(学术版)(2015年20期)2015-12-23

数学年刊A辑(中文版)(2014年1期)2014-10-30

航天返回与遥感(2014年4期)2014-07-31

河南科技(2014年11期)2014-02-27

河北工程大学学报(自然科学版)(2014年3期)2014-02-27