经济政策不确定性、金融稳定与经济波动

2023-05-30 10:48宋长青张羽

财经理论与实践 2023年2期

宋长青 张羽

摘 要:当前形势复杂多变,调控政策的实施会影响经济金融平稳运行。运用TVP-SV-VAR模型分析经济政策不确定性、金融稳定与经济波动三者之间的时变关系。结果表明:经济政策不确定性对金融稳定的影响具有时变特征。在经济平稳期,经济政策不确定性升高会降低金融稳定;在经济不平稳期间,经济政策不确定性升高反而会提升金融稳定。经济波动与金融稳定之间的影响效应存在非对称性。监管当局需完善宏观调控跨周期设计和调节机制,确保经济平稳运行。

关键词: 政策不确定性;金融稳定;经济波动;TVP-SV-VAR模型

中图分类号:F832;F124文献标识码: A文章编号:1003-7217(2023)02-0032-06

一、引言及文献综述

自2008年金融危机以来,各主要经济体均受到不同程度的冲击,为避免危机再次发生,各国政府纷纷加紧宏观调控。政策频繁出台使得经济政策不确定性持续走高,其对金融稳定和经济活动的影响逐渐成为学者们关注的焦点。国际方面,2019年底暴发的新冠肺炎疫情对各国经济和金融系统产生严重冲击;国内方面,我国正处于经济结构转型的关键阶段,政策调控将发挥不可替代的作用。调控政策的使用势必会对金融稳定及经济波动产生影响。党的十九大把防范化解重大风险作为三大攻坚战之一。中央经济工作会议强调确保经济金融大局稳定,意义十分重大。在此背景下,本文以经济政策不确定性、金融稳定和经济波动之间的时变关系为研究目标,探究三者之间的联动关系,对提高我国金融系统稳定性、促进经济平稳发展具有重要理论意义和现实价值。

经济政策不确定性是指经济主体无法准确预判未来经济政策,是导致经济不确定的主要原因[1]。2008年美国金融危机爆发并迅速蔓延至全球,各国经历了一次历史性金融危机和经济政策不确定性的剧烈波动。一方面经济政策频繁出台有助于缓解我国经济面临的困境,但另一方面会导致我国经济政策不确定性升高。而不确定性蔓延是经济低迷的重要原因之一[2]。

众多学者从价格水平、利率、投资等方面入手,研究经济政策不确定性对金融稳定的影响。国内学者金雪军等人(2014)研究表明:面对经济政策不确定性升高,产出、投资、消费以及进出口等主要经济变量会做出不利变动,进而导致实际有效汇率贬值、股票价格和房地产价格下跌[3]。刘强和陶士贵(2021)在对21个经济体进行实证研究后发现:经济政策不确定性会对实际有效汇率产生显著负向冲击,且在金融危机期间尤为显著[4]。刘金全、廖文欣(2019)研究发现:全球经济政策不确定性会导致短期资本发生剧烈波动,资本流动过程中集聚的风险会成为重要金融风险源[5]。诸波和熊欢(2022)在研究了沪深A股上市公司1995-2019年的数据后得出结论:经济政策不确定性会使企业面临需求不确定性和融资约束问题,从而提高企业的成本弹性[6]。

经济政策不确定性会对宏观经济产生不利冲击从而加剧经济波动。不论是在发达国家还是在发展中国家,经济政策不确定性和GDP增长率之间都存在显著负向关系[7]。美国联邦公开市场委员会认为美国在金融危机期间出现的经济衰退很大程度上源于不确定性上升。Gilchrist等人(2014)通过建立实证模型证实不确定性冲击会显著降低产出[8]。国内学者陈太明(2007)研究了我国52年间的数据后发现:通货膨胀不确定性致使产出增长率下降,同时产出增长不确定性也会降低工业产出[9]。钟意、刘家鹏(2018)基于多元GARCH模型证实经济政策不确定性与金融稳定之间存在非对称效应,并且二者的增加均会导致产出增长率下降[10]。

就金融稳定与经济波动之间的关系研究来说,学者们大多从两个角度论述。一方面是金融稳定与物价稳定之间的关系。Schwartz(1988,1995)通过研究金融稳定和货币稳定之间的关系后提出:维护物价水平稳定可以促进金融稳定的提高,有助于化解金融风险 [11]。印重等人(2017)认为当通货膨胀维持较低水平时,金融系统稳定程度较高,并且金融稳定水平提高有助于平抑通货膨胀的波动[12]。另一方面则是关于金融稳定与经济增长之间的关系。Ang(2008),王学龙等(2021)认为不确定性会对金融稳定产生不利影响,进而导致金融市场交易成本提高和资源配置效率下降,不利于经济增长,加剧经济波动[13,14]。国内学者林珏和杨荣海(2011)通过对比新兴国家和发达国家的数据发现:金融稳定程度提高会显著促进经济增长[15]。尽管现有研究已经证实金融稳定和经济波动之间存在关联,但二者之间的交互影响是否存在非对称性还有待进一步探讨。

通过梳理已有文献可以发现:第一,现有关于经济政策不确定性的研究大多倾向于其对价格水平、信贷规模和微观主体投资等单一经济变量的影响,较少关注其对整个金融系统的影响效应。第二,现有文献大多集中在上述两个变量之间的研究,对经济政策不确定性、金融稳定、经济波动三者之间的时变关系研究较少,尤其对金融稳定和经济波动之间的非对称关系研究不足。第三,目前相关文献的研究较少涉及中美贸易争端和疫情暴发时点,且没有从不同经济时期展开。综上所述,本文将金融体系作为有机整体,基于TVP-SV-VAR模型研究金融危机时期、经济平稳期、公共事件突发期,经济政策不确定性、金融稳定和经济波動三者之间的时变关系。运用2007—2020年间的数据分不同时期进行研究,以期能够为我国相关政策制定提供有价值的参考依据。

二、理论假说

经济政策不确定性对金融稳定的冲击效应可以从三个角度来诠释。首先,实物期权理论认为经济政策不确定性提高会导致企业所处的金融市场环境不确定性的提高,企业将减少或者推迟投资,金融市场的正常交易秩序受到干扰、资源分配效率下降,企业违约风险上升,风险集聚导致金融稳定程度下降;其次,金融摩擦理论则认为经济政策不确定性会加剧金融市场上的信息不对称,导致交易成本提高、资源配置效率低下,引起宏观经济的不稳定,降低金融稳定;最后,预防性储蓄理论认为在经济政策不确定性攀高的情况下,消费者会增加储蓄从而减少消费。投资行为的减少不利于金融市场的稳定。

现代经济周期一个显著特征就是经济运行和金融周期之间的关系日益紧密,金融领域的波动可能通过市场传导进而对一国经济产生冲击,因此经济波动与金融稳定之间存在相互影响效应。伯南克认为经济中的不利的冲击可以通过信贷市场放大,降低经济产出和净财富。除伯南克提出的金融加速器理论外,还有一些学者对金融稳定和经济波动之间的关系进行了研究。其思想可以概括为:在经济繁荣时期,经济持续高速增长会加剧金融自由化和金融创新,资本市场积累大量泡沫会降低金融系统稳定性。在金融危机期间,经济增长对金融稳定主要表现为抑制作用。在经济平稳期,经济适当增长不会对金融稳定造成严重冲击。由此提出假说:

假说一 经济政策不确定性对金融稳定的影响具有时变特征。在经济平稳期,经济政策不确定性升高会降低金融稳定;反之在经济不平稳期,经济政策不确定性升高会提升金融稳定。

假说二 经济波动和金融稳定之间存在相互影响的联动关系。短期、中期和长期内,经济波动均会降低金融稳定性,且中短期影响幅度较大,长期较小;金融稳定的提高会平抑经济波动,二者之间的影响效果具有非对称性。

三、变量选取与构建

研究经济政策不确定性、金融稳定、经济波动三者之间的时变关系,首先选取陆尚勤和黄昀编制的中国经济政策不确定性指数,利用主成分分析法构建我国金融稳定指数;其次计算我国经济波动指数作为模型三个变量,样本区间为2007年1月至2020年12月,具体数据来源于Wind数据库、国家统计局官网以及网址https://economicpolicyuncertaintyinchina.weebly.com。

1.经济政策不确定性指数(EPU)。单一政策变化无法准确描述整体经济政策的变动情况,因此借鉴陆尚勤和黄昀编制的中国经济政策不确定性指数[16],两位学者综合了100多份中国大陆地区的重要报纸,利用文本挖掘统计关于经济政策不确定性文章出现的频次,经过一系列计算后得到我国经济政策不确定性指数。

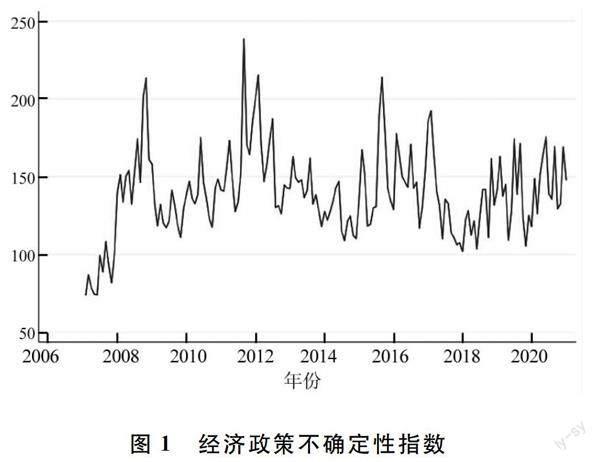

从图1可以看出经济政策不确定性分别在2008年9月、2012年1月和2015年12月出现阶段性高峰,并于2018年7月开始持续走高并且一直居高不下。2008年美国金融危机席卷全球,我国实施相关政策稳定经济。2012年我国经济进入新常态,房地产调控、汇率机制改革、供给侧结构性改革等政策相继实施。2015年底正式提出“三去一降一补”战略。2019年中美贸易摩擦和突发的新冠肺炎疫情使我国经济政策不确定指数居高不下并且波动剧烈,图1与现实情况相符。

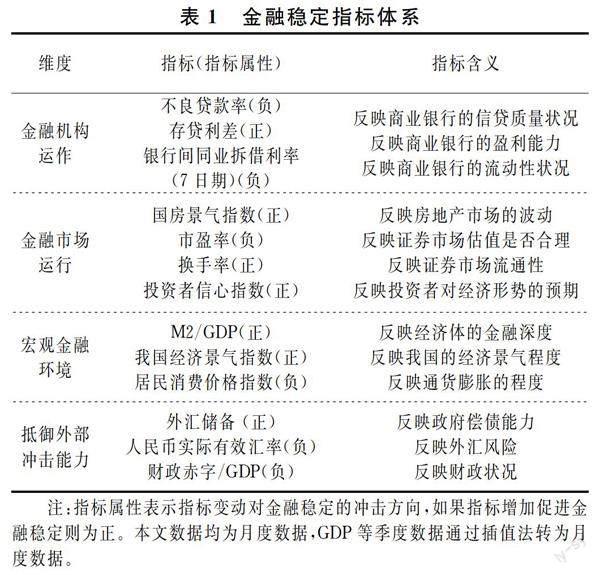

2.金融稳定指数(FSI)。一个系统的金融稳定指数必须考虑多个维度,重视各个金融要素的状况,尽可能囊括影响金融稳定程度的各个关键指标。基于宏观经济环境和金融体系视角,围绕四个维度构建我国金融稳定指数,共选取包括商业银行、股票市场、外汇储备等在内的13个指标。由于金融基础设施难以具体量化且变化不明显,本文没有纳入该指标[17]。具体如表1所示。

首先对原始数据进行通货膨胀处理和季节调整,其次为了解决数据量纲不同这一问题,根据指标属性进行标准化处理,方法如下:

之后采用主成分分析法将处理完的指标信息进行合成,提取能够反映原指标信息近80%的4个主成分,加权计算后采用HP滤波法得到我国金融稳定指数(图2)。纵轴代表整个系统处于均衡的稳定状态。由图2可知,受2008年美国金融危机影响,中国的金融稳定指数发生剧烈波动,金融稳定指数下滑明显,变为负值。2019年底暴发新冠肺炎疫情后,金融稳定指数跌至均衡值以下。由于我国采取财政、货币等各项措施,金融稳定指数再次回升。

3.经济波动(EF)。将计算的GDP波动值作为经济波动指数,首先对原始GDP序列进行季节调整和通胀调整,并将季度数据转化为月度数据,再使用HP滤波法分离潜在产出部分和产出波动部分,潜在产出表示经济的平稳程度,波动部分表示实际产出中偏离潜在产出的部分,其波动程度越剧烈(绝对值越大),说明经济波动程度越大。

为解决变量之间量纲不同的问题,需对上述三个变量进行标准化处理,其处理公式為X=X-uS,然后对标准化后的数据进行平稳性检验。

四、实证分析及稳健性检验

Primiceri和Nakajima提出的TVP-SV-VAR模型具有随机波动率和时变参数,可以捕捉经济变量在不同经济时期具有的特征[16],因此本文采用该模型分析经济政策不确定性、金融稳定和经济波动三者之间的时变关系。首先采用贝叶斯框架下MCMC方法进行参数估计,其次对脉冲响应图进行分析。

(一)模型设定

TVP-SV-VAR模型在SVAR模型的基础上,具有时变参数的性质并且假定随机波动率。具体形式如下:

相关参数服从一阶随机游走过程,可以捕捉到结构性变化的非线性特征。

(二)实证结果分析

按照经济政策不确定性指数(EPU)、金融稳定指数(FSI)、经济波动指数(EF)的顺序进行模型回归。根据AIC准则将滞后阶数设置为3,采用贝叶斯框架下的MCMC方法进行参数估计,基于Ox-Metrics软件进行模型脉冲分析。TVP-SV-VAR模型可以做时点脉冲响应和等间隔脉冲响应。本文选取2008年8月全球金融危机爆发、2015年6月中国股市暴跌即汇率制度改革、2020年1月新冠肺炎疫情暴发三个关键时点进行模型回归。并选择滞后3期(一季度)、6期(半年)、12期(一年)做等间隔脉冲响应,在样本期内任意时点给予自变量一单位正向冲击,观察因变量的动态变化,讨论经济政策不确定性、金融稳定和经济波动三者之间的时变关系。

1.全样本下关键时点经济政策不确定性对金融稳定和经济波动的影响。

由图3可知,经济政策不确定性对金融稳定的影响(εepu↑→fsi)表现出显著的时变特征。在经济不平稳期(2008年及2020年)脉冲曲线主要表现为正向冲击,说明旨在稳定经济的政策有利于维护金融稳定。2015年的脉冲响应曲线在长期内表现为负向冲击,“股灾”叠加 “汇改”给金融稳定造成双重冲击,金融体系稳定性有所下降。

观察经济政策不确定性对经济波动产生的影响(εepu↑→ef)可知,在金融危机期间,政府相继出台一系列刺激性财政政策,有效遏制经济下滑趋势,避免经济出现大幅波动。2015年我国处于主动去库存周期,积极化解产能过剩和房地产库存等问题,经济波动得到抑制。2020年的脉冲曲线由负转正,原因在于之前的中美贸易争端和新冠肺炎疫情的暴发对我国宏观经济造成不利影响,黑天鹅事件的发生和政策的频繁出台使得经济出现波动。

对金融稳定和经济波动的影响

由图4可知,金融稳定对经济波动的影响(εfsi↑→ef)呈现时变特点。2008年呈现先下降后上升的V型走势,始终表现为负向冲擊。说明在危机期间金融稳定能够平抑经济波动。2015年的脉冲响应在第3期由负转正。国家在此期间采取一系列去杠杆政策,提高金融稳定的同时加剧经济波动。2020年的脉冲曲线表现为先上升后下降的倒V型,整体表现为正向影响。说明公共突发性事件会加剧产出波动。

经济波动对金融稳定的影响曲线(εef↑→fsi)同样呈现较强的时变特征。2015年和2008年、2020年的脉冲响应呈现相反的走势。说明在经济不平稳期间,经济波动不利于金融稳定且比金融稳定对经济波动的影响更为剧烈。2015年时点的金融稳定整体呈现先升后降的驼峰状,说明在经济稳定期,金融危机发生的可能性很小。

2.全样本下不同经济时期经济政策不确定性对金融稳定和经济波动的影响。

由图5可知,经济政策不确定性对金融稳定的冲击效应(εepu↑→fsi)具有显著的时变特征。首先在危机期(2008年)和公共事件发生期(2020年),经济政策不确定性升高可以提高金融稳定性。其次在经济平稳期,冲击效应明显减弱并出现负向冲击,前期政策红利消失,刺激性经济计划的弊端开始显露,金融稳定程度降低。

其次观察经济政策不确定性对经济波动的影响曲线(εepu↑→ef)。在2011年出现一个高峰,为应对金融危机,政府相继实施刺激性计划,我国经济迎来一波高速增长。之后刺激性经济政策的弊端开始显露,我国宏观调控开始转向,改用更加稳健的政策,经济波动较之前期有所平抑。近来中美贸易争端以及新冠肺炎疫情的暴发使得经济政策不确定性居高不下,再次出现波动的势头。

由图6可知金融稳定性对经济波动的影响(εfsi↑→ef)。2011年之前,金融稳定性提升会对经济波动造成负向冲击。在危机期间,为了维护金融稳定,监管部门和监管当局势必采取相应措施进行调控,经济增长保持原速。近年来,伴随经济改革加之公共性突发卫生事件,全球供应链受到冲击,经济波动逐渐加剧。

最后观察经济波动对金融稳定性的影响(εef↑→fsi)。中短期经济波动对金融稳定性产生的冲击比长期内要剧烈,且在经济不平稳时期经济波动

的加剧会严重降低金融稳定性,由此印证假说二。在经济平稳期,经济波动对金融稳定的冲击逐渐减弱。经济政策的实施有效遏制了经济脱“实”向“虚”的趋势,前期集聚的风险在逐渐消解。

(三)稳健性分析

为了确保结果的稳健性,本文将从以下两个方面进行稳健性分析。

1.参数估计结果。

由表2可知,后验均值均在95%的置信区间内,收敛诊断值均低于5%的临界值(1.96)。参数的无效因子较低,最大约为50,远少于抽样次数10000,说明在连续抽样10000次的情况下至少产生200个不相关样本,可以进行后验推断。综上所述,参数估计结果有效。

2.调整内生变量顺序。

首先按照经济政策不确定性、金融稳定指数、经济波动的顺序进行分析,将经济政策不确定性放在首位,默认经济变量对经济政策不确定性不存在当期影响,为证实该假设,检验变量的排列顺序是否影响模型的分析结果,将置换变量的顺序重复进行试验,结果显示,脉冲响应结果与前文的结果基本一致,说明更改变量顺序不会影响实验结果的核心结论,因此结果是稳健的。

五、结论与启示

运用TVP-SV-VAR模型分析经济政策不确定性、金融稳定、经济波动三者之间的时变关系。结果显示:首先,经济政策不确定性对金融稳定的影响具有显著的时变特征。在经济平稳期,经济政策不确定性升高会显著降低金融稳定性;在经济不平稳期,经济政策不确定性升高反而会提高金融稳定,此结论可以验证假说一。其次,经济波动和金融稳定之间呈现交互影响的联动关系。经济波动会降低金融稳定程度,中短期内尤其显著。而金融稳定程度的提升可以平抑经济波动,这一点在金融危机期间尤为显著。由此可以获得以下一些启示:

第一,为避免政策时滞对金融稳定和经济发展产生不利影响,监管当局需尽可能保证政策信息公开透明,可以通过召开新闻发布会的方式将政策信息传递给大众,引导群众形成合理预期,缩短经济政策实施的外部时滞。并通过建立健全舆情监控机制,加强对政策预期的管理和指引,政策制定者在制定经济政策的时候,要重点关注政策的连贯性和稳健性,避免出现朝令夕改的现象。

第二,由于经济政策对金融稳定和经济波动存在时变影响,监管当局需注重政策工具的创新。在经济平稳期,避免高频使用政策调控,并且在政策实施初期可以搭配其他短期政策对冲前期的负向冲击。比如可以实施区间调控,通过确定经济增长的合理区间,在此基础上叠加定向调控、精准调控,从而提高政策的针对性、有效性,确保经济运行在合理区间。

第三,由于在不同经济时期经济政策不确定性对金融稳定和经济波动具有不同作用,因此要优化宏观调控,完善跨周期调控的调节机制以适应我国经济结构转型,保证经济平稳运行,维持金融稳定的动态平衡。当前时期,首要任务是应对疫情对宏观经济的冲击,但同时需警惕宽松经济政策下金融风险发生的可能。

参考文献:

[1] Gulen H,Ion M. Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016,29(3): 523-564.

[2] Albagli E. Amplification of uncertainty in illiquid markets[R].AFA 2012 Chicago Meetings Paper,no.18094,2012.

[3] 金雪军,钟意,王义中.政策不确定性的宏观经济后果[J].经济理论与经济管理,2014(2):17-26.

[4] 刘强,陶士贵.经济政策不确定性对实际有效汇率的影响——基于21个经济体的实证研究[J].经济问题探索,2021(3):1-13.

[5] 刘金全,廖文欣.全球经济政策不确定性对中国金融不稳定性影响机理研究[J].金融发展,2019(1):1-10.

[6] 诸波,熊欢.经济政策不确定性与企业成本结构决策[J].软科学:2022,36(1):18-23.

[7] Baker S R,Bloom N,Davis S J.Measuring economic policy uncertainty[R].Chicago Booth Research Paper, no.13-20,2013.

[8] Gilchrist S,Sim J,Zakrajsek E.Uncertainty,financial frictions,and investment dynamics[R].NBER Working Paper,2014.

[9] 陈太明.不确定性、通货膨胀与产出增长[J].经济理论与经济管理,2007(12):23-29.

[10]钟意,刘家鹏.经济政策不确定性与金融不稳定的波动性外溢研究[J].经济问题探索,2018(9):21-30.

[11]Schwartz A.Systemic risk and the macroeconomy.In Kaufman G G(ed.) Banking,Financial Markets and Systemic Risk,Research in Financial Services,Private and Public Police[M].Hampton:JAI Press Inc,no34-62,1995.

[12]印重,刘金全,张都.我国金融稳定与经济增长的非线性关联机制检验[J].东北大学学报(社会科学版),2017,19(2):140-146.

[13]Ang J B.What are the mechanisms linking financial development and economic growth in Malaysia? [J].Economic Modelling,2008,25(1):38-53.

[14]王学龙,石振宇.汇率波动、金融不稳定与货币政策调控[J].经济与管理,2021(5):63-72.

[15]林珏,杨荣海.金融稳定性与经济增长的机制分析——基于新兴市场国家和发达国家的两组数据[J].财经研究,2011,37(2):49-59.

[16]Huang Yun, Luk Paul. Measuring economic policy uncertainty in China [J]. China Economic Review, 2020,59:101367.

[17]Nakajima J.Time-varying parameter VAR model with stochastic volatility:An overview of methodology and empirical applications[J].Monetary and Economic Studies,2011,29(6): 107-142.

(责任编辑:王铁军)

Economic Policy Uncertainty, Financial

Stability and Economic Fluctuation

--A Dynamic Analysis Based on TVP-SV-VAR Model

SONG Changqing, ZHANG Yu

(School of Economics,Xian University of Finance and Economics,Xian,Shaanxi 710100,China)

Abstract:The current situation is complex and changeable. The implementation of regulatory policies will affect the smooth operation of economy and finance. This paper uses TVP-SV-VAR model to analyze the time-varying relationship among economic policy uncertainty, financial stability and economic fluctuation. The results show that the impact of economic policy uncertainty on financial stability is time-varying. In the period of economic stability, the increase of economic policy uncertainty will reduce financial stability; during the period of economic instability, the increase of economic policy uncertainty will enhance financial stability. There is asymmetry between economic fluctuation and financial stability. The regulatory authorities need to improve the cross cycle design and regulation mechanism of macro-control to ensure the smooth operation of the economy.

Key words:policy uncertainty; financial stability; economic fluctuations;TVP-SV-VAR model

收稿日期: 2022-05-21

基金項目:国家社会科学基金项目(21XJY016);西安市软科学研究项目(2021-0056)

作者简介: 宋长青(1984—),女,山东沂水人,西安财经大学经济学院副教授,博士,研究方向:金融风险、货币政策;张 羽(1996—),女,山东烟台人,西安财经大学金融学研究生,研究方向:金融风险。

猜你喜欢

现代管理科学(2017年1期)2016-12-26

时代金融(2016年30期)2016-12-05

商(2016年33期)2016-11-24

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28