建筑央企板块行情复盘、启示及展望

2023-05-30 10:48武慧东鲍荣富

股市动态分析 2023年1期

武慧东 鲍荣富

建筑央企基本面持续改善、部分转型加速赋予额外成长动能。国企改革深入推进、企业经营活力持续向上。“一带一路”持续突破(如考虑明年举办的第三届一带一路高峰论坛、近期中国-阿拉伯区域合作互动等),“二十大”后或为经济增长重要抓手之一,建筑央企作为“基建出海”主力军,关注进展。另一方面,建筑央企估值整体处于历史较低水平、企业价值重估有空间,我们看好建筑央企板块新一轮行情。

建筑央企三轮显著行情复盘及特征

建筑央企大多集中于2010年前后上市,对于建筑央企的行情回顾我们选择10年为起点,构建建筑央企指数。10年以后建筑央企主要有三轮明显行情:

1)2014/09-2015/06,关键词国企改革、一带一路、流动性宽松:该阶段建筑央企指数累计上涨339%,其中较沪深300指数超额139%,较CS建筑指数超额3%。进一步可细分为两个阶段:a)2014/09-2014/12,建筑央企指数表现明显优于沪深300及建筑指数(累计上涨153%,较两个指数超额分别为68%、32%),我们认为主要催化是国企改革(标志事件包括2014/07国资委启动“四项改革”试点、2014/10国务院成立国有企业改革领导小组)及沪港通催化(2014/11/17正式开通);b)2015/02-2015/06,表现为市场普涨大牛市,其中建筑指数有明显超额,我们认为主要驱动因素包括一带一路战略逐步落地、货币政策持续宽松(2014/11起连续多次降息降准)。大的宏观经济背景角度,2014年下半年以来经济增长压力逐步加大,PMI快速回落并跌破荣枯线。

2)2016/08-2017/04,关键词一带一路、PPP、基建投资高景气:该阶段建筑央企指数累计上涨55%,其中较沪深300指数超额54%,较CS建筑指数超额15%。PPP模式作为对冲化解地方政府隐性债务的新形式,16年以来迎来快速发展(17h1末PPP项目数、总投资额分别为13,554个、16.4万亿,较16/01末分别增长94%、102%),驱动基建投资、建筑企业新签收入等较快增长(16年、17年广义/狭义基建投资增速分别为16.8%/17.2%、13.9%/17.2%)。此外,一带一路推进持续深入并进入实质落地阶段。随着17/04以来财政部等陆续发布50号文、87号文、92号文,PPP发展进入规范期,基建投资亦持续回落,地方政府化解隐性债务对于基建投资影响开始逐步显现,该轮行情亦在17/04基本结束。

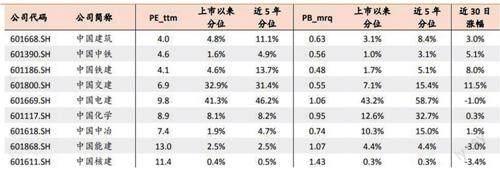

图:建筑央企估值情况及近期涨幅

资料来源:Wind,天风证券研究所;截止2022/12/30 收盘价

该阶段建筑央企指数累计上涨44%,其中较沪深300指数超额96%,较CS建筑指数超额19%。该阶段建筑央企上涨更多反映经济增长压力边际加大背景下,经济稳增长、逆周期调节预期持续升温(如为呵护经济增长动能21/07央行全面降准50bp),更多反映“抗跌”特征。其中建筑央企指数在21/06-21/09上涨较多(建筑央企该阶段指数上涨55%,较沪深300指数超额65%,较CS建筑指数超額29%),以中国电建、中国化学为代表建筑央企转型前景及效果被市场逐步认知。整体来看,我们认为三段建筑央企行情相对共性的特点是估值扩张为主,与业绩短期变化关系较小。估值扩张则以偏宏观层面的事件驱动为主。

建筑央企有什么变化?

1)“十四五”建筑央企基本面改善效果或更明显,同时重视转型进展及效果。建筑央企市场份额近年稳步提升,且新签份额绝对水平及近年提升幅度高于收入份额,13-21年建筑央企整体新签、收入、利润增长稳健且保持强度,长周期盈利能力边际持续改善。“十三五”期间资产负债率稳步下降,对ROE产生一定冲击,同时可以观察到建筑央企两金周转在持续加快、现金循环周期稳步缩短。我们预计“十四五”建筑央企收入及利润增长继续保持较好强度,且随着项目管理趋于精细化等,盈利能力或持续改善。降杠杆告一段落,更重视经营质量及回款等,建筑央企ROE或有较好回升机会,同时现金流循环周期或稳步收窄,建筑企业内生增长动能持续强化。此外应重视中国电建、中国化学、中国能建为代表的建筑央企转型逐步进入“深水区”,收入利润结构或可看到明显优化、企业成长空间持续拓宽。

2)建筑央企改革如火如荼,夯实企业基本面持续改善动能。2020/06中央全面深化改革委员会审核通过《国企改革三年行动方案(2020-2022年)》,截止2021年底70%目标任务顺利完成,22年则为收官之年。22/05国资委印发《提高央企控股上市公司质量工作方案》,在前期国企改革三年行动方案基础上,对未来国企改革提出进一步要求,考核更加聚焦上市公司层面,2024年底全面验收评价。国企改革三年行动收官在即,改革持续深化,建筑央企经营活力持续释放、增长动能持续夯实,监管等亦在积极助力。建筑央企推进改革有强度,夯实企业基本面持续改善动能。

建议重视建筑央企等投资机会

建筑央企基本面持续改善、部分转型加速赋予额外成长动能。国企改革深入推进、企业经营活力持续向上。“一带一路”持续突破(如考虑明年举办的第三届一带一路高峰论坛、近期中国-阿拉伯区域合作互动等),“二十大”后或为经济增长重要抓手之一,建筑央企作为“基建出海”主力军,关注进展。另一方面,建筑央企估值整体处于历史较低水平、企业价值重估有空间,我们看好建筑央企板块新一轮行情,推荐中国建筑、中国交建、中国电建、中国能建等。同时亦建议投资者重视专业国际工程公司,推荐北方国际等。

猜你喜欢

时代商家(2024年4期)2024-01-21

水泵技术(2022年2期)2023-01-15

中国房地产·学术版(2022年6期)2022-05-30

中华魂(2022年3期)2022-03-17

城市道桥与防洪(2019年5期)2019-06-26

消费导刊(2018年19期)2018-07-13

农村百事通(2017年24期)2018-01-09

农村百事通(2017年20期)2017-11-06

农村百事通(2017年17期)2017-09-29

中国经贸(2017年8期)2017-05-12