溢出效应视角下国内原油期货价格影响力研究

2023-06-08 06:28吴志平姚海祥

运筹与管理 2023年4期

邓 超, 吴志平, 彭 成, 姚海祥

(1.广东外语外贸大学 金融学院,广东 广州 510000; 2.广东金融学院 数学与统计学院,广东 广州 510000)

0 引言

我国作为全球第一大原油进口国和第二大原油消费国[1],但对世界原油定价权影响力不足,这与我国在原油市场的地位极度不相称。取得原油定价权,对于保障我国能源供给稳定,提升我国的国际地位都具有重要的战略意义。同时,我国作为世界上最大的商品生产国、消费国和进口国,已经建立了涵盖农业、金属、能源等大宗商品领域的现货和期货交易市场,并于2018年3月推出了以人民币计价的中国原油期货(INE)。目前INE已成为全球第三大原油期货交易品种,仅次于纽约商品交易所推出的WTI原油期货和英国伦敦交易所推出的Brent原油期货[2]。我国原油期货市场的建立不仅可以维护国家原油战略安全,也使我国成品油定价机制得到完善,同时也为我国在国际原油市场上争取定价权迈出了至关重要的一步。在此背景下探究国内外原油期货价格对国内商品期货的影响,不仅可以深入了解目前国内原油期货在国际原油市场的地位和影响力,还有利于我国原油期货市场制定风险防控策略以及防范系统性金融风险的发生。对于我国商品期货市场的套保者,套利者,政策制定者都有十分重要的理论和现实意义。

传统意义上,商品属性是大宗商品的主要特征,其价格主要由实体经济对大宗商品的供需所决定[3]。但随着机构投资者不断涌入大宗商品市场、金融市场对外开放与经济一体化程度的提高,商品价格不再仅由商品市场的供求关系决定[4]。张成思等[5]发现不同金融市场间的相依关系也会显著影响着商品价格,即商品市场的金融化。马嫣然等[1]也发现商品市场金融化的提高会吸引大量投资者参与到大宗商品的交易中,从而使得各个市场之间的的关联程度加深,金融风险的传染和溢出效应会向更涵盖大宗商品市场的广义的金融系统扩散。而原油作为大宗商品市场中“金融化”程度最深的产品[6,7],其价格的波动对其它大宗商品价格的影响更加显著[8]。商品的金融化让投资者可以将资产配置到石油和大宗商品板块,以对冲风险并获得收益,从而形成了石油和大宗商品之间的联系。已有研究都在试图分析石油的价格、收益率、波动率与商品价格之间的关联关系。例如,NAZLIOGLU[9]使用变量的周度数据,并采用非线性因果关系对石油价格与农产品之间的联动进行了分析并发现石油与农产品之间存在非线性关系;在此基础上,有学者发现在危机期间其外溢效应加剧,而且危机可能产生持久影响[10]。随着我国在大宗商品市场的影响力与日俱增,许多学者开始关注国际原油市场与中国大宗商品市场的关系。WU[11]采用了三种不同的分位数方法发现国际原油对中国大宗商品部门具有异质性和不对称性;MENG等[12]通过研究国际原油市场对我国大宗商品市场板块的上下行风险溢出,也发现了溢出效应的不对称性。而AHMED和HUO[13]采用三变量VAR-BEKK-GARCH模型发现全球石油市场与中国主要大宗商品之间存在显著的单向收益率和波动率溢出效应,而所有大宗商品未对石油市场产生溢出效应。与之相反,LI和SU[14]研究发现国际原油期货市场与国内大宗商品市场之间存在双向溢出效应,只是商品市场对国际原油市场溢出效应较弱。

通过梳理相关文献,发现目前对原油期货市场和大宗商品市场联动作用的研究主要集中于收益率以及波动率溢出方面。然而在国际新冠疫情与极端地缘政治冲击之下,原油期货市场黑天鹅事件频发,国内大宗商品市场价格波动巨大,故研究国内外原油期货市场与国内大宗商品市场之间极端风险的关联效应就尤为重要。此外,国内外学者对我国原油期货关联效应的研究主要集中于其市场价格发现[15]、价格波动规律[16]以及与国际主要原油期货市场的风险溢出方面[17],对于我国原油期货市场与国内外其他市场的风险联动效应研究较少。张大永和姬强[18]研究了国内原油期货市场、股票市场、汇率市场与国际原油期货市场的动态溢出效应。而实际上,大宗商品市场价格的变动不仅通过影响实体经济基本面因素改变其他金融市场价格,更为重要的是,随着的大宗商品金融化程度的不断提高,其与原油期货市场间的信息传递和资金流动日益频繁,从而导致金融风险更易跨市场传播,金融危机更易发生。因此,本文研究国内外原油期货对国内大宗商品的溢出效应,实证结果表明国内外原油期货与我国大宗商品市场在收益率、波动率、极端风险上都存在不同程度的关联,其中收益率溢出关联性最强,波动性溢出动态变化范围最广;特别是在全球新冠疫情爆发以后,我国原油期货在国际金融市场的影响力迅速增强,且对我国大宗商品的价格变化逐渐占据主导位置。

1 理论模型

本文分两步对国内外原油期货市场和国内大宗商品市场之间的关联性构建模型:1)整理并计算出各个市场的收益率序列,并分别采用AR(1)-GARCH(1,1)模型及合适的GARCH族模型计算各个市场的条件波动率序列与极端风险值VaR序列;2)利用DIEBOLD和YILMAZ[19]提出的DY溢出指数方法对第一步计算得到的收益率、波动率、极端风险(VaR)值来计算各个市场间不同溢出的关联性指标。

1.1 极端风险(VaR)

本文采用了多种GARCH模型对不同市场的收益率序列的最优边缘进行了刻画,此方法在刻画金融收益序列边缘分布中较为常用。其中均值方程采用ARMA(m,n)建立,条件方差采用GARCH(p,q)模型建立:

(1)

(3)

由后文的实证结果可知,本文选取的收益序列都可以由GRACH模型和EGARCH模型刻画。而EGARCH(p,q)模型:

1.2 关联网络建模(DY溢出指数)

DIEBOLD和YILMAZ[19]认为,向量自回归(VAR)模型和广义方差分解可以将市场之间的溢出效应进行量化,即把VAR模型预测误差方差分解的贡献度作为衡量市场之间的溢出效应的量化指标。但仍存在一定的局限性,因为传统的Cholesky方差分解的结果与变量的排序有较大的关系,为解决这一问题,DIEBOLD和YILMAZ[20]提出使用广义方差分解方法对溢出效应进行度量。在广义方差分解超前H步预测中,第j个变量对第i个变量溢出效应表达式为:

(7)

用来衡量整个系统的信息溢出程度和关联性。

2.1 数据选取与描述性统计

表1给出了样本的描述性统计。从均值上看,样本区间内回报的均值都接近于0,只有INE平均回报为负,而其他变量平均回报均为正。所有市场回报的中位数均为正,说明样本区间内市场涨多跌少。极值和标准差可以看出,国内外原油期货市场波动较大,其中以WTI波动最为剧烈。偏度均不为0且峰度大于3说明各个市场回报序列存在“尖峰后尾”。此外,JB检验结果均显著,说明所有市场回报序列均不服从正态分布。最后,ADF结果显示所有市场回报序列都是平稳的,不存在单位根。

表1 描述性统计

2.2 国内外原油期货与中国大宗商品总指数的溢出效应分析

2.2.1 静态分析

表2给出了全样本条件下国内外原油期货与中国大宗商品总指数不同静态溢出的关联系数。其中From表示该溢出系统中,系统内其他市场收益率、波动率、极端风险VaR对该市场收益率、波动率、极端风险VaR的信息总贡献程度,反应的是该溢出系统中其他市场对市场i的溢出情况。To表示在该系统中,市场i对该溢出系统中其他市场的信息总贡献程度,反应的是该溢出系统中市场i对其他市场的溢出情况。Total是由市场对自身的溢出加上对其他市场的溢出To得到,Net则是由To减From得到,TSI则表示该溢出系统的总溢出水平。由表2可知,在全样本区间内,国内外原油期货与中国大宗商品总指数之间的收益率、波动率、下行风险、上行风险溢出系数分别是38.20%、32.00%、31.00%、28.00%,收益率溢出效应最大,上行风险溢出效应最小,说明在该溢出系统中,市场之间的影响更多的是通过收益率变化主导。此外数值大小也说明国内外原油市场与我国大宗商品市场关联性较强,溢出系统的相互作用均超过四分之一。

从净溢出水平看,WTI原油期货和BRENT原油期货都是该溢出系统中的信息净输出者(净溢出指数大于0),而中国大宗商品指数CCFI是信息净接收者(净溢出指数小于0);另外总体来说,INE原油期货是信息净接收者,但在上行风险溢出中INE是微弱的信息净输出者(0.9)。从两两市场的溢出水平看,WTI与BRENT原油期货市场的关联度较高,在这四种溢出中,溢出水平都较高。INE与WTI和BRENT原油的关联度相对较低,这说明在全样本条件下我国原油期货国际化程度相对较低,这与YANG等[2]的研究结论基本一致。对比上下行极端风险溢出,发现上行风险的外溢水平明显高于下行风险,说明国内外原油期货对国内大宗商品市场极端风险溢出具有不对称性。另外,从表中可以看出我国大宗商品市场与国内原油期货市场的总体关联性高于国外原油期货市场,这也从侧面说明我国大宗商品市场的国际化程度不够高。

2.2.2 动态分析

静态分析提供了全样本期间国内外原油期货与中国大宗商品期货市场之间整体的风险溢出水平,但不同时间区间内,市场之间的风险溢出水平可能不同,且会随着时间变化而变化。因此,为分析其动态溢出效应,使用滚动窗口将整个数据集分解为多个子样本,第一个子样本周期包含前200天的观测值,然后向后移动一天即为第二个子样本周期,一直到样本期结束。

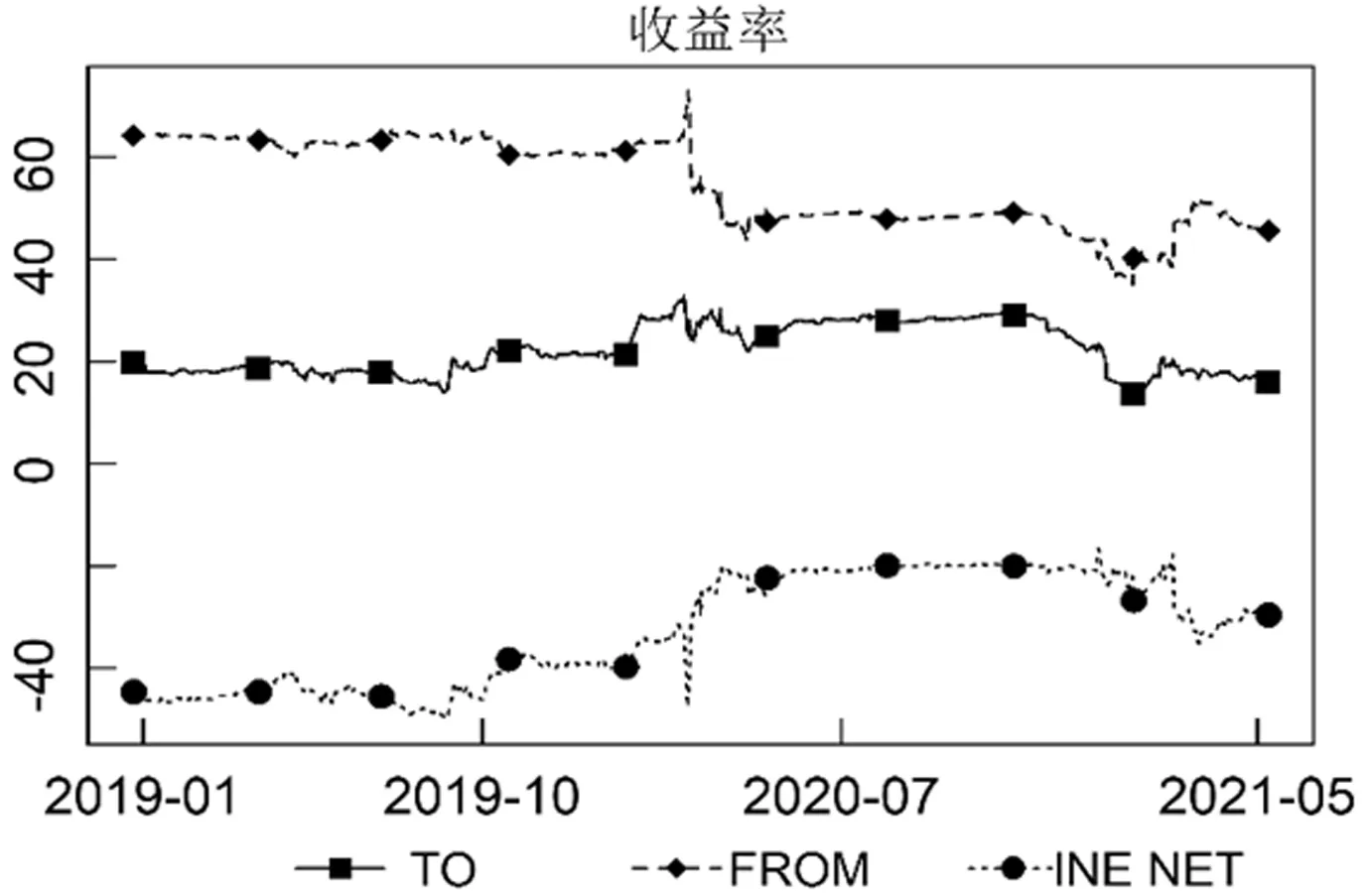

图1绘制了不同条件下国内外原油期货与中国大宗商品动态总体关联性变化趋势。第一幅图表示该溢出系统收益率和波动率的动态总体关联性,第二幅图表示该溢出系统上行风险和下行风险的动态总体关联性。图中显示,国内外原油期货与中国大宗商品市场的整体变化趋势具有明显的动态波动特征,不同条件下该溢出系统的总体关联性变化并不趋同,其中波动率总体关联性变化幅度最大。具体的,在新冠疫情爆发之前,四种条件下的总体关联性波动都较小,在新冠疫情爆发后,各个市场的不确定性迅速增加,各个市场同涨同跌较为明显,导致国内外原油期货与中国大宗商品期货市场总体关联性急剧上升。但随着市场对疫情信息的逐步消化,市场的恐慌情绪逐渐消散,总体关联性逐渐降低到疫情爆发之前的水平。随着疫情的进一步爆发,各国的对疫情的控制不一样,经济恢复的预期也不一样,大宗商品价格变化可能更多是依赖本国的供需和本国的经济政策,使得总体关联性继续降低,总溢出指数继续降低。随着疫情的进一步好转,各国经济政策的不断刺激,全球经济恢复预期一致,导致全球大宗商品价格暴涨,总溢出指数又逐渐增加。

图2绘制了国内外原油期货对中国大宗商品期货市场收益率动态溢出变化,其中小正方形、小菱形和小圆型分别表示INE原油期货、BRENT原油期货和WTI原油期货对国内大宗商品市场的影响。从图中可以得到,在新冠疫情爆发前,国内外原油期货对中国大宗商品的信息溢出相差不大,但随着时间的推移以及新冠疫情的爆发,中国政府对疫情管控到位,中国大宗商品期货越来越依赖INE的信息溢出,INE对中国大宗商品的影响逐渐占据主导地位。这也说明中国原油期货在金融市场开始发挥重要作用1。此外,根据其他溢出动态关联图,发现不同溢出占据主导的地位的时间不一样,收益率溢出最早占据主导地位,其次是下行风险溢出,波动率溢出和上行风险溢出时间最晚。

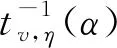

图3绘制了收益率溢出条件下的中国原油期货INE信息动态变化,其中TO表示INE对该溢出系统其他市场的总贡献水平FROM表示该溢出系统其他市场对INE的总贡献水平,INE NET则是由TO减FROM得到。总体来看,在该溢出系统中,INE的净溢出指数逐渐增加,在COVID-19爆发后达到最大。这说明了随着疫情的爆发,中国政府及时的控制住疫情,使得中国原油期货市场地位在不断增强。此外,根据其他溢出条件下INE信息溢出动态图发现,不同溢出条件下INE动态变化不同。其中INE的波动率溢出变化最明显,直接由最初的信息的净接收者到近期的净溢出者,而收益率和下行风险下的INE变化较小。总体来说,INE净溢出指数在疫情爆发后比在疫情爆发前有所上升,说明我国原油期货在COVID-19爆发及其蔓延过程中,国际地位和影响力得到提升。

图3 人民币原油期货溢出效应

2.3 国内外原油期货与中国大宗商品部门的溢出效应研究分析

由于商品行业指数,不是单个商品的价格,一些影响单个商品的特殊因素对包含一篮子不同商品的行业指数的变动影响要小得多,且各行业的大宗商品价格在面临外部冲击时总是表现出共同波动[21],因此研究商品行业指数可以更好地分析国内外原油期货对中国大宗商品市场的溢出效应。此外,本小节还可作为国内外原油期货对国内大宗商品指数的溢出效应的稳健性检验。

实证结果表明,在全样本条件下,国内外原油期货与中国大宗商品六大部门之间的总体关联性仍超过四成,且INE对中国大宗商品的溢出效应仍占据主导地位。图4给出了国内外原油期货与中国大宗商品部门的动态关联变化趋势,第一幅图表示该溢出系统收益率和波动率的动态总体关联性,第二幅图表示该溢出系统上行风险和下行风险的动态总体关联性。由图4可知,不同条件下国内外原油期货与中国大宗商品部门的动态溢出趋势总体较为相似,尤其是上行风险和下行风险溢出。从波动大小看,波动率总体关联性变化幅度最大。另外原油期货市场对不同的大宗商品溢出效果具有异质性,结果表明CIFI、CRFI、NFFI受国内外原油期货的影响较大,而ENFI、OOFI、SOFI受国内外原油期货影响较小,这表现出了一定的“避险资产”属性。此外,在COVID-19爆发时国内外原油期货对这六个大宗商品部门的信息溢出都显著增加,而相比国际基准原油期货,INE对国内大宗商品部门的信息溢出在疫情爆发初期更为显著。

图4 国内外原油期货与中国大宗商品部门的动态总体关联性

3 结论与建议

本文通过采用DY溢出指数模型对国内外原油期货市场与我国大宗商品市场之间的收益率、波动率、极端风险溢出进行了全面的建模量化,并深入分析其动态溢出效应,得出了以下研究结论并提出了相应的政策建议。

研究结果表明,原油期货市场与我国大宗商品市场有很高的风险关联性,我国原油期货市场已经在该溢出系统中成为重要的信息接收者和输出者;不同性质的溢出呈现出的特点不一样,其中收益率溢出关联性最强,波动率溢出波动范围最广,极端风险溢出关联性稍弱。另外,不同的大宗商品部门对于国内外原油期货市场的变化,反应有所不同,化工、谷物和有色反应较强,而能源、油脂油料和软商品反应则较弱,这表明这些大宗商品期货可以一定的风险对冲作用。此外,短期内大宗商品市场与原油期货市场的风险关联性一直保持在较高的水平,具有明显的时变特征。同时,由于近些年来国际原油期货市场黑天鹅事件频发,国际原油价格的极端变动也会导致我国期货市场和大宗商品市场的极端变化。最后,我国原油期货在国际原油市场地位和影响力越来越强,且对我国大宗商品市场影响逐渐占据主导地位。

因此,本文对未来国内原油期货市场和大宗商品市场发展提出三条政策性建议:1)应积极推广和完善我国原油期货交易和大宗商品市场,推动人民币国际化,扩大中国金融市场的开放性,吸引国际投资者进入我国金融市场投资,提升我国原油期货与大宗商品的国际影响力,获得原油和大宗商品的定价权。2)在制定宏观经济政策时应充分考虑到国内外原油价格对国内商品市场的异质性和不对称性,针对不同的商品市场应制定不同的监管和预警机制,以稳定我国大宗商品市场。3)制定完善的金融市场监管措施,并时刻检测国内外原油期货价格的变化和对我国大宗商品市场的关联性动态变化,及时根据关联性动态变化调整原油期货市场和大宗商品市场的监管措施,避免因极端天气、突发公共事件、地缘政治等极端事件造成原油期货市场和大宗商品市场的极端风险溢出到我国其他金融市场,加强原油期货市场和大宗商品市场的风险预警。

猜你喜欢

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

能源(2017年7期)2018-01-19

中成药(2017年3期)2017-05-17

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国环境监察(2016年12期)2016-10-24

中国卫生标准管理(2015年6期)2016-01-14