基于GWO-SVM模型的股票市场风险预警研究

2023-06-08 06:28张鹤立淳伟德淳正杰蒲俊充

运筹与管理 2023年4期

张鹤立, 淳伟德, 淳正杰, 蒲俊充

(1.成都理工大学 管理科学学院,四川 成都 610059; 2.成都理工大学 商学院,四川 成都 610059)

0 引言

众所周知,股票市场是金融市场的重要组成部分,一旦股票市场爆发风险,会对金融系统、经济社会造成巨大的伤害。股票市场风险,是一种不可分散风险。回顾历史,无论是1929年美国股市大崩盘,还是1990年日本股市腰斩,或者是2015年中国股市的“千股跌停、千股停牌”异象,都将股票市场风险的破坏力表现的淋漓尽致,对经济社会造成的伤害至今让人心有余悸[1]。同样的,2020年在全球爆发的新冠疫情,我国A股市场在春节后的首个交易日超3000只股票跌停,沪指收和深成指暴跌,在一定程度上引起了投资者的恐慌情绪。在我国,不仅将守住不发生系统性金融风险作为三大攻坚战之一,更将其列为金融工作的根本任务,而股票市场风险是金融风险的重要组成部分,其一旦爆发就会牵连其他市场,所以防范股市风险是政府高度关注的事宜。

在系统性风险发生的情况下,股票市场是风险的主要输出方,所以一般情况下风险是从股市传播到其他金融市场的,产生一种非对称传染效应[2]。鉴于防范爆发股市风险的关键是建立可靠的预警系统,所以一直以来金融风险预警就是学术界研究的热点。在传统的有效市场假说下,股票市场收益率服从正态分布,通过金融时间序列对未来进行预测几乎是不可能的。现代金融市场是一个非线性、高维度和嘈杂的动态系统[3],我国股票市场属于新兴市场,价值投资者少、投机氛围强,股价波动大、换手率远高,所以这种市场的非有效性使收益率与波动率具有一定的可预测性。在此基础上,选择合理的预测方法显得更为重要。

因为SVM模型的预测性能与参数的选择密切相关,针对参数选择的难题,本文引入灰狼优化算法(Grey Wolf Optimizer,GWO)来搜索最优参数,提出GWO-SVM模型,将其嵌入股票市场风险预测框架。选取八个大盘指数的日收益率为研究对象,利用均方误差(Mean Square Error,MSE)和平均绝对误差(Mean Absolute Error,MAE)来验证本文所建模型的有效性,接着选取四个具有代表性的日波动率指标,通过其原始预测数据的趋势图来进一步验证模型的准确性,最后针对研究结果得出结论和启示。

1 GWO-SVM构建

为构建我国股票市场风险预警模型,选取支持向量机作为主要预警工具,通过非线性映射函数φ(x)将风险指标时间序列数据映射到高维空间,寻找支持向量形成最大间隔超平面在高维空间进行线性回归,其回归函数和目标函数如下:

在SVM的构建过程中,惩罚因子C和核函数参数g的选择至关重要。为解决SVM中最优参数选择问题并提高模型的预测能力,本文基于灰狼优化算法提出了GWO-SVM股票市场风险预警模型。灰狼隶属于群居生活的犬科动物,其种群严格遵守着一个社会支配等级关系,最高层是头狼α,然后依次是β、δ、ε。GWO优化模拟了灰狼捕猎的过程,主要包括包围、捕猎和攻击猎物三个步骤。

包围猎物就是当灰狼捜索猎物时逐渐地接近并包围它,该行为的数学模型如下,式中:t为当前迭代次数;A和C是协同系数向量;Xp表示猎物的位置向量,即全局最优解;X(t)表示当前灰狼的位置向量;在整个迭代过程中a由2线性降到0;r1和r2是[0,1]中的随机向量。

D=|C·Xp(t)-X(t)|

(3)

X(t+1)=Xp(t)-A·D

(4)

A=2a·r1-a

(5)

C=2r2

(6)

猎捕过程就是识别最优解位置的过程,但是很多问题的解空间特征是未知的,灰狼无法确定其精确位置。为了模拟灰狼的搜索行为,假设α、β、δ具有较强识别潜在猎物位置的能力。因此,在每次迭代过程中需要根据α、β、δ的位置信息来更新其它搜索代理(包括ω)的位置。该行为的数学模型可表示如下

Dα=|C1×Xα|,Dβ=|C2×Xβ|,Dδ=|C3×Xδ|

(7)

X1=Xα-A1·Dα,X2=Xβ-A2·Dβ,X3=Xδ-A3·Dδ

铜仁市珍珠花生主要分布于松桃县、碧江区、万山区、德江县等县,而沿河县、印江县、江口县、思南县等较少。春花生传统生产区松桃县、碧江区、德江县及万山区大部5~9月(主要生长季)日平均气温≥15摄氏度的积温≥3 500摄氏度的保证率为100%(数据来自1981~2010年30年资料),降水780~820毫米,日照时数620~740小时,土壤属低中山厚层黄壤、砂页岩风化发育成酸砂砾壤土类,气候、土壤均适宜花生种植(表1)。

(8)

式中:Xα、Xβ、Xδ分别表示当前种群中α、β、δ的位置向量;X表示灰狼的位置向量;Dα、Dβ、Dδ分别表示当前候选灰狼与最优三条狼之间的距离;当|A|>1时,灰狼之间尽量分散在各区域并搜寻猎物;当|A|<1时,灰狼将集中捜索某个或某些区域的猎物。C是在区间范围[0,2]上的随机值构成的向量,此系数为猎物提供了随机权重。

2 实证分析

本文选取上证综指、上证50、上证100、上证150、沪深300、中证100、中证200、中证500共计八个指数的日收益率和日波动率作为研究对象。收益率能综合反映股票的价格变动和走势情况,波动率能有效衡量市场情绪和帮助管理者判断市场的宏观走势,且这八个指数涵盖面很广,基本上能代表着整个股票市场的运行情况,常作为大盘指数来衡量整个市场的风险。数据区间为2010年1月4日至2020年12月31日,每个指数的日收益率和日波动率数据样本量为2674。考虑到若能用较少的数据量来进行预测的同时还能保持预测效果的准确性,则更能提高模型的鲁棒性与泛化能力,经过分析研究后将各个指标的前1290作为训练集,后1384作为测试集。采用MSE和MAE两个指标来验证本文所建股票市场风险预测模型的有效性。

2.1 数据预处理和基准模型

因为SVM模型对[0,1]范围内的数据更加灵敏,为了提高训练效率,在训练之前对数据进行归一化处理,方法如下,式中为原始样本数据,xmax和xmin分别表示样本数据的最大值和最小值,ymax和ymin分别为1和-1。

为验证文章所建模型的有效性和准确性,使用传统SVM模型,交叉验证和网格搜索优化的GS-SVM模型,遗传算法优化的GA-SVM模型,粒子群优化的PSO-SVM模型与本文的GWO-SVM模型进行比较。根据BRUNNERMEIE M[9],徐达宇和丁帅[10],孙嘉楠和齐丽[11]的研究,设定模型GA-SVM的最大进化代数100,最大种群数20,交叉概率0.4;PSO-SVM的,c1=c2=1.5,最大进化代数100,最大种群数20;GWO-SVM的狼群数量为20,最大迭代次数为20。SVM参数C和g的范围都为[0.01,100]。

2.2 实证结果与分析

表1是各个优化算法对不同指数日收益率计算出的最优C和g值。可以看出,很多情况下的C和g的取值都是一大一小,原因是因为在SVM模型中,惩罚系数C影响的是超平面间隔大小和分类的准确度,而C值过大或过小都会影响模型的泛化能力;核函数系数g决定了支持向量的个数和数据映射到高维空间的分布,影响模型的训练和预测效率。所以当C值较大时,模型可能过拟合,故g值会减小从而形成一种平滑效应来提高模型的训练和预测结果;而当C值较小时,模型则需要较大的g值来获取更多的支持向量,避免模型欠拟合从而降低其泛化能力。

表1 基准模型最优参数取值

表2给出了各个模型针对不同指数日收益率预测的运行时间。因传统SVM模型不需要优化参数等过程,所以需要的时间最短。在优化参数了的四种模型中,PSO-SVM模型的运行时间最长,其次是GS-SVM和GA-SVM,时间最短的是GWO-SVM。PSO-SVM因为粒子群中的所有粒子需要根据自己找到的当前个体极值,并和整个粒子群共享的当前全局最优解才能调整自己的速度和位置,所以在一定程度上增长了训练时间,也有可能是对股票市场大盘指数不敏感导致的。

表2 运行时间(s)

表3给出了各个模型针对不同指数日收益率预测的MAE和MSE,可以发现所有SVM模型对指数的预测都有较好的结果,说明SVM模型对于股票市场风险的预测是有效的,且进行优化过后的模型,在预测准确性上比原始的SVM模型上有了一定的提高。从误差大小来看,GWO-SVM的误差值都较小,对于其他4个模型获得了更好的预测结果。

表3 模型误差结果

综上,虽然SVM模型只需要很短的运行时间,但是其误差相对较大,而GWO-SVM模型不仅运行时间较短且MAE和MSE都小,所以GWO-SVM具有优秀的预测效率和能力。

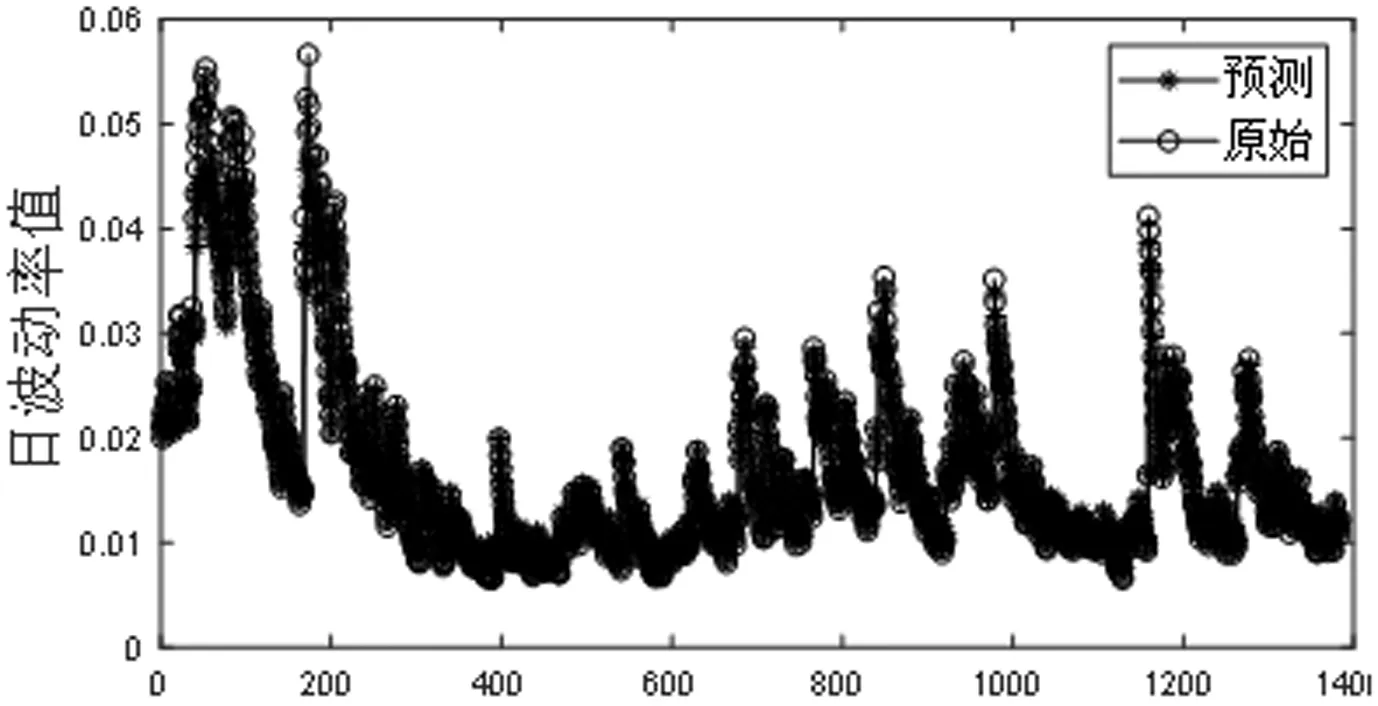

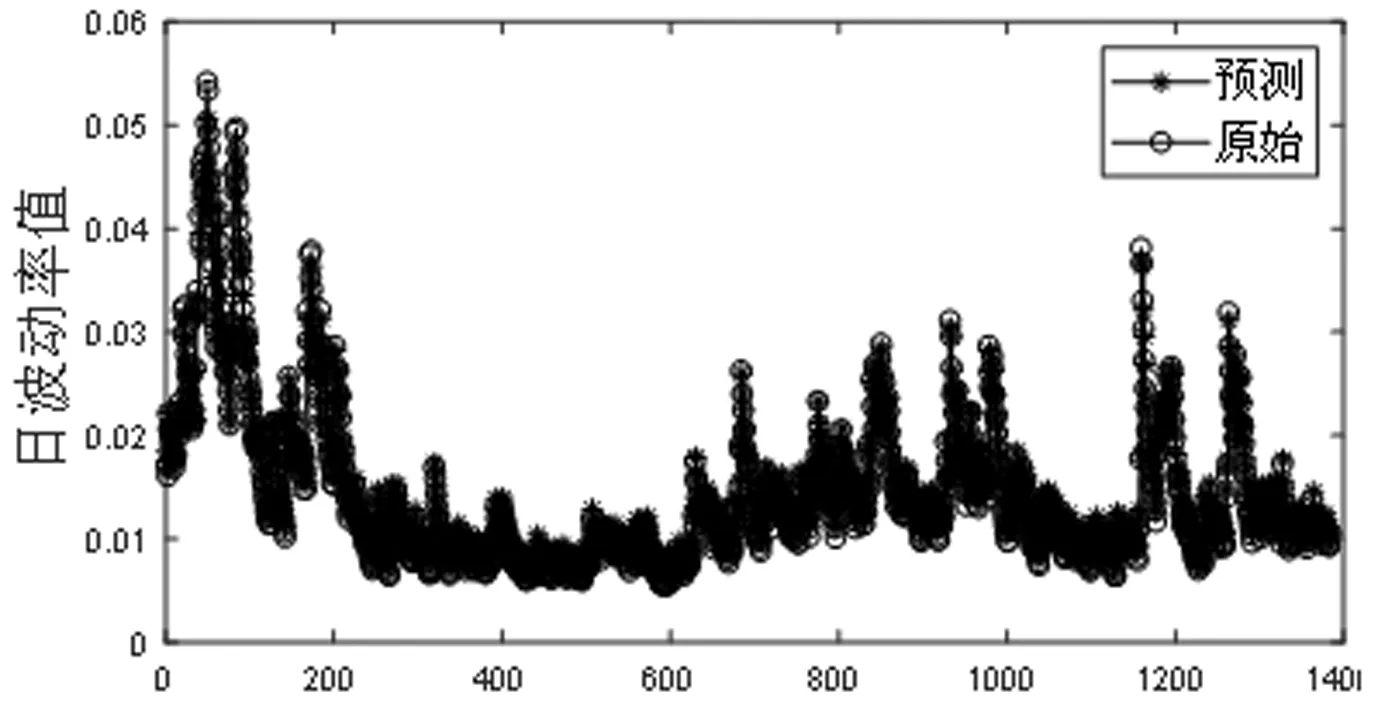

与日收益率不同,日波动率更多的体现了股票市场的整体波动趋势和宏观环境,波动率越大说明市场变化越快,从而导致风险加剧。为进一步验证模型在风险预测的效果,使用上证综指、中证100、沪深300和中证100这四个有代表性指数的日波动率来研究GWO-SVM模型在原始—预测数据上的准确性。从图1~图4可以看出,模型对日波动率的预测趋势和实际趋势是一致的,具有很好的预测性能。

图1 上证综指日波动率原始—预测图

图2 上证100日波动率原始—预测图

图3 沪深300日波动率原始—预测图

图4 中证100日波动率原始—预测图

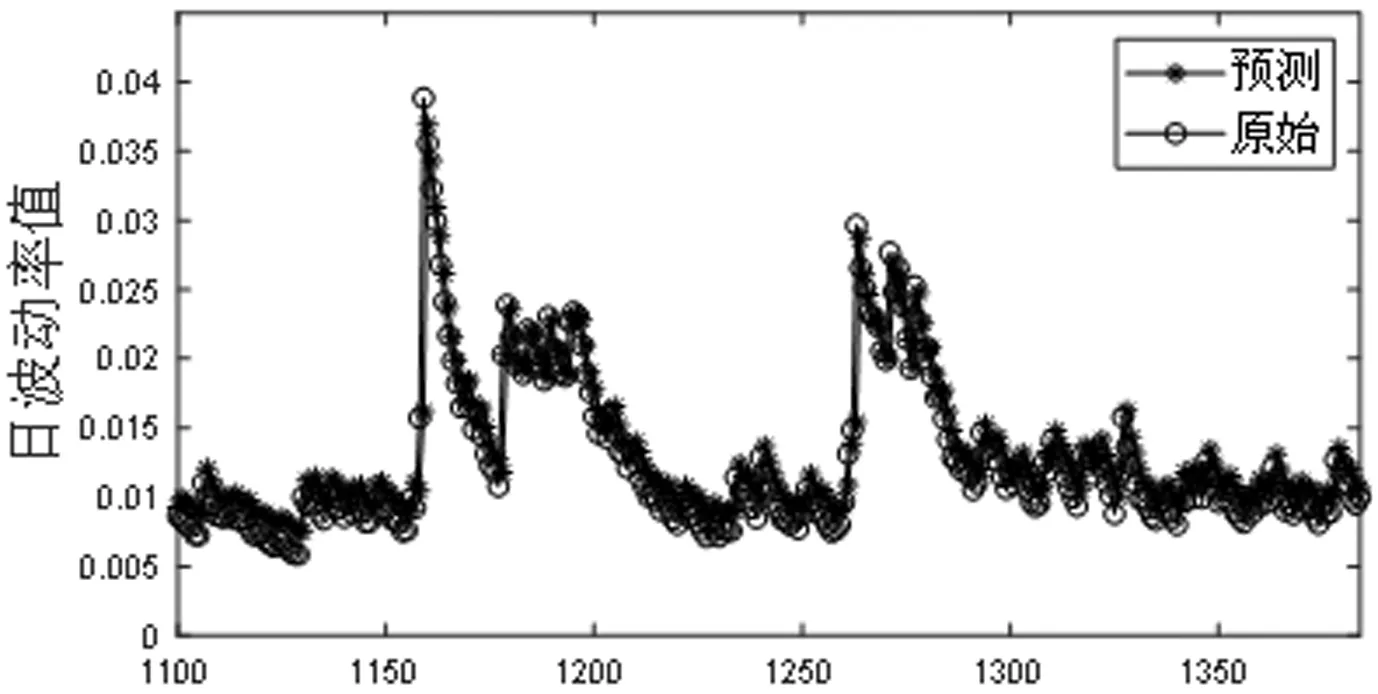

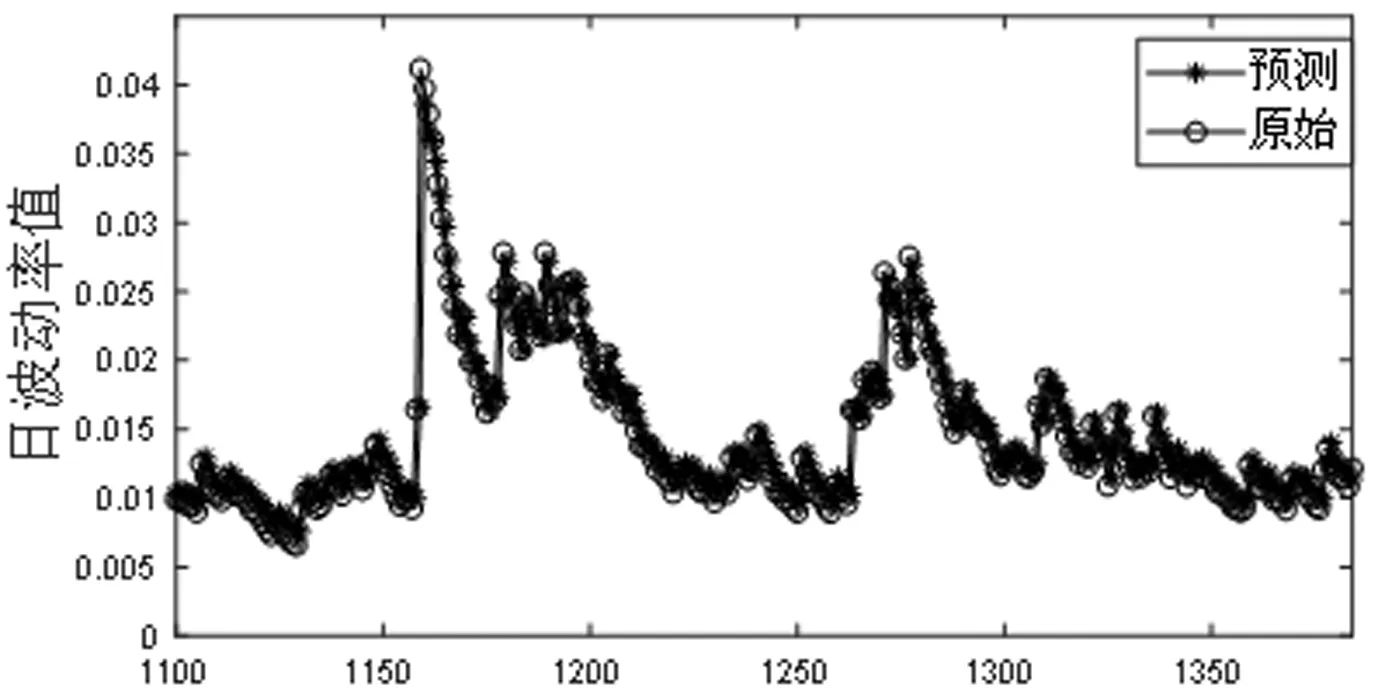

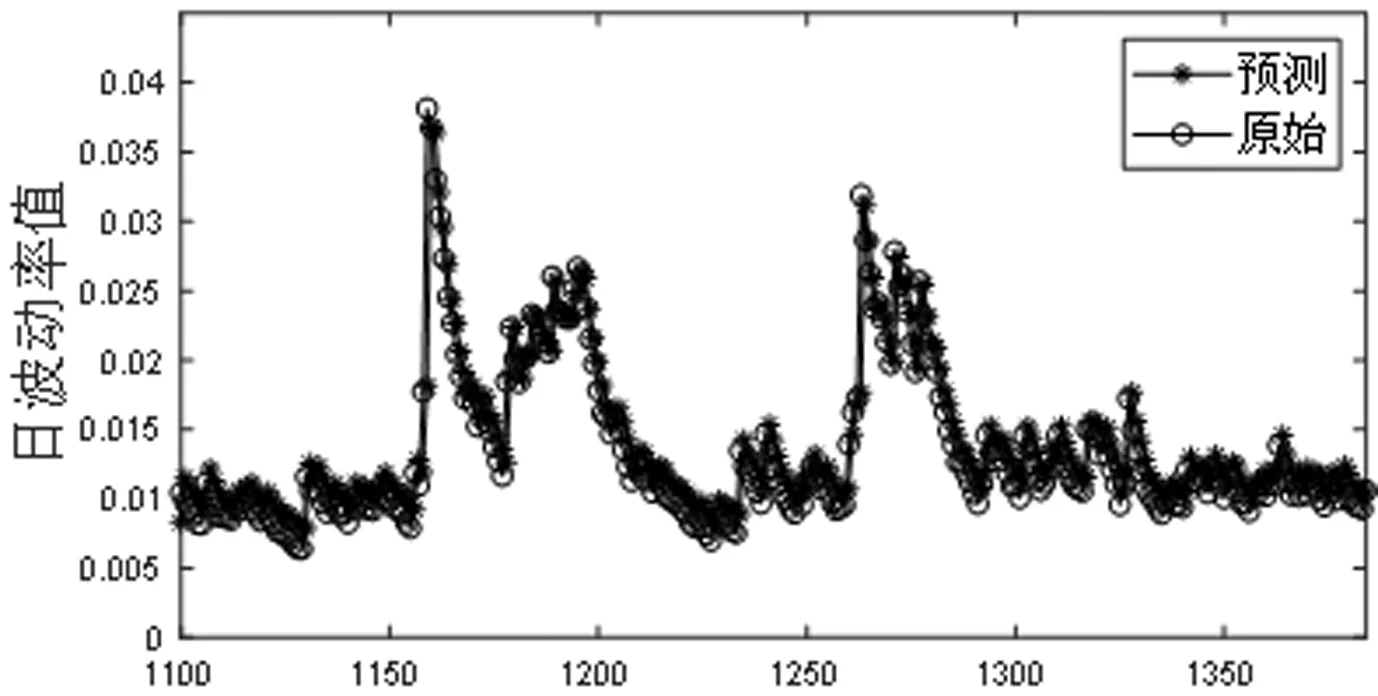

为更深入分析新冠疫情以来对股票市场的影响,图5~图8选取了[1100,1384]区间的日波动率原始预测图来说明,对应时间从2019年11月1日到2020年12月31日。可以看出在2020年春节前,各指数保持着相对平稳的波动态势,而在春节之后的第一个交易日,各个指数开始剧烈波动,基本上都达到了0.04,经过严格的防疫措施和全国人民长达数月的共同努力后,股市在图中1280左右也就是2020年7月开始趋于稳定。在系统性风险发生的情况下,股票市场是风险的主要输出方,所以针对股票市场的预警十分重要且必要,而日波动率在很大程度上能够反映股票市场风险程度,相比于其他模型,GWO-SVM模型在预测精度和预测效率方面都展现出了其有效性。

图5 上证综指[1100,1384]原始—预测图

图6 上证100[1100,1384]原始—预测图

图7 沪深300[1100,1384]原始—预测图

图8 中证100[1100,1384]原始—预测图

3 结论与启示

为防范系统性金融风险的发生,提高股票市场风险的预测精度,同时针对传统支持向量机(SVM)参数选择困难和预测精度不高等问题,本文提出一种基于灰狼算法优化支持向量机的风险预测模型,同时建立了传统SVM、GS-SVM、GA-SVM、PSO-SVM四种基准模型,用模型对八个主要指数的日收益率和波动率预测效果进行测试,利用均方误差和平均绝对误差两个指标来验证所建模型的有效性,最后选取四个具有代表性指标的日波动率来验证模型的准确性。实证结果表明,在运行时间上,传统SVM运行时间最快,但是精度不高。GWO-SVM运行时间效率比其他三种优化算法SVM平均提高了330%,很大程度提高了效率。相对于其他四个模型,GWO-SVM模型预测日收益率的MAE平均降低了4%, MSE平均降低了5%,同时模型对日波动率的预测也呈现高度拟合的状态。综上,GWO-SVM模型的运行稳定性更强,相比于其他算法收敛速度更快,效率更高,且预测趋势与实际吻合,有效提高了预测精度和效率。

我国股市属于新兴市场,政策和制度相比国外股票市场还不是很成熟,存在市场规模较小、盈利能力偏低、政策机制不完善等不足;同时我国股市散户居多,承担了市场的大部分风险。股票市场一旦发生风险,会导致整个金融市场的系统性风险而产生金融危机甚至经济危机,所以需要完善的预警机制来增强市场的稳定。GWO-SVM风险预警模型可以通过对大盘指数的预测,为股票市场风险预测提供了一种新的方法和途径;同时为金融从业人员提供新思路,更好的对我国金融业发展做出合理建议;也能让投资者了解近期的波动趋势,降低投资者的风险;还能为政府提供预测数据,从而对市场进行干预和制定应对政策,保持我国经济发展持续向好的发展态势。

猜你喜欢

中国外汇(2019年20期)2019-11-25

今日农业(2019年12期)2019-08-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

小太阳画报(2019年1期)2019-06-11

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

数学大王·低年级(2018年5期)2018-11-01

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15