企业社会责任对中小企业融资约束的影响研究

2023-06-21 20:07刘慧超

商场现代化 2023年4期

刘慧超

摘 要:近年来,随着市场化进程的不断加快和宏观调控政策力度的深入,我国虽实行适度宽松的货币政策,但企业之间的融资竞争仍然激烈。中小企业作为国民经济的不可或缺的一部分,对我国社会经济的发展和企业社会责任的履行具有重要作用。中小企业是社会就业的重要载体,随着大型企业的结构调整,导致其创造更多的新工作的容量下降,中小企业的稳步发展是解决就业与再就业的重要途径。除此之外,中小企业在地方财政收入方面也扮演着重要角色,可见中小企业在推动国民经济发展起着重要作用。然而已有文献研究显示,虽然中小企业在国民经济发展中发挥重要作用,但是却承担着严峻的融资约束问题,帮助中小企业缓解融资约束,是当前需要解决的重要问题。中小企业为履行社会责任,许多企业积极做出了响应,例如在效益连年下降的情况下鸿星尔克低调向遭受暴雨袭击的河南灾区捐赠5000万元物资,白象也倾其所有为其捐赠现金500万元和一批救灾物资,赢得了市场消费者的一致认可和支持。多样化的社会温度使得“社会责任”成为社会广泛关注于热议的关键词。

本文通过实证分析发现,企业对社会责任的积极承担可以大大减少融资约束,并就如何减轻中小企业的融资约束提出了一些具体对策,希望能够引导中小企业积极承担起社会责任,进而解决融资难的问题。

关键词:企业社会责任;中小企业;融资约束

一、引言

1.研究背景

中小企业作为一个国家经济发展的重要组成部分,在促进经济增长方面发挥着不可替代的作用。面对新冠疫情,近年来,为帮助中小企业复工复产,渡过新冠疫情难关,国家陆续出台了一系列帮扶中小微企业的政策。但是,中小企业的发展仍然存在着很多问题,融资难仍是困扰中小企业发展的瓶颈,解决这一问题刻不容缓。企业应该积极承担社会责任,不仅要实现自身利益,应该更加关注其余利益相关者的利益。河南特大暴雨期间,鸿星尔克向灾区捐款5000万元行为引发了广泛关注,一夜之间产品脱销,获得了市场和消费者的一致好评。从鸿星尔克的案例中,我们明白企业履行社会责任对企业发展的重要意义,可见,企业积极履行社会责任对于提高企业价值、缓解融资约束具有积极推动作用。

本文采用多元直线回归法,剖析研究企业社会责任对中小企业融资约束的影响,从而提出缓解中小企业融资难的正确处置思路与措施。

2.研究目的和意义

本文立足于强化中小企业社会责任,以缓解融资约束为视角,根据有关现存理论和已有文献,采用多元直线回归法构建分析模型,分析企业社会责任对融资约束的影响。使得企业逐步认识到承担社会责任的重要性,尝试为其提出针对性的建议,缓解面临的融资约束问题。

理论意义:文章通过对中小企业社会责任与融资约束的相互作用进行研究,将根据润林环球责任对于企业社会责任的评级的数据,在已有文献的基础上建立模型,提出假设,运用多元回归直线法,根据得出的相关结论,提出能有效缓解融资约束的相关措施。

实践意义:通过研究企业社会责任与融资约束二者的相关关系,使企业可以有意识地履行自己应尽的社会责任。通过企业承担社会责任履行的市场信号传递功能,使得外部信息使用者对中小企业发展情况有愈加精确的了解。企业只有把经济效益与社会责任感联系起来,才能在市场竞争中立于不败之地,从而获得更多的融资机会,为减少企业融资约束的挑战发挥作用,让企业更加重视社会责任的价值,让社会责任感成为缓解融资约束的“价值武器”。

3.研究内容和方法

运用多元线性回归方法分析了中小企业社会责任对融资约束的影响,并考虑我国当前的经济发展情况,在此基础上通过对所选取的研究数据进行处理,本文对我国中小企业的社会责任和融资约束进行了实证分析,并在此基础上提出了相应的对策。

实证分析法:对社会责任的履行怎样作用、影响企业的融资约束及怎样缓解进行实际研究整理,运用多元线性回归方法进一步检验两者的相关性,并且构建了检验假设的相关模型,揭示企业社会责任的必要性和重要性,为今后的相关研究提供参考。

文献分析法:文献分析是指通过对收集、识别、整理到的某方面的文献资料进行研究,探讨研究对象的性质和地位,并得出自己的观点。本文通过润林环球责任评级网、新浪财经、国泰安数据库收集并整合了服务行业领域中小企业的年度财务报表及季度财务报表,仔细阅读和分析现有文献。本文在已有研究的基础上,创造性地提出了本文的研究内容和措施,为后续研究提供了理论基础。

二、文献综述及研究假设

1.中小企业融资约束形成的原因和现状

姚耀军和董刚锋(2015)运用根据中小企业板样本公司数据,通过建立现金流敏感性模型,分析研究了金融发展程度和金融构造二者与中小企业融资约束的关系。研究结果表明,中小银行发展带动的银行结构变动可以在很大程度上降低中小企业融资难、融资贵的问题,但是银行中介和金融市场的比重以及金融发展程度与中小企业的融资约束并没有形成稳定性关系。沈红波(2010)利用国内制造业中小企业的数据,以区域金融发展为衡量指标,运用 Euler模型和 Tobin模型对我国中小企业进行了实证分析,发现了我国中小企业的内部融资约束较强,而金融发展可以有效地解决中小企业的融资约束问题。

2.企业社会责任对融资约束的影响

Ghoul,Guedham和Kwok(2021),Oikonomou和Pavelin(2014),Cheng,Ioannou和Serafeim(2014)从利益相关者理论及其他几种理论分析整理了企业社会责任与融资约束的关系,具有良好企业社会责任表现的公司被发现面临着资本所有权成本的降低,而具有良好质量的企业社会责任的公司往往面临着较低的资金限制。高凡雅等(2017)探究了中小企业履行社会责任与融资约束两者之间的相关关系,分析表明中小企业注重并采取行动来保护员工、消费者、股东、客户和供应商的利益,主动承担社會责任,往往更容易取得资金进而缓解融资约束。狄灵瑜、步丹璐(2019)认为承担社会责任有助于获得政府支持,缓解企业融资约束压力。

3.研究假设

假设一:在其他要素不变的前提下,积极承担企业社会责任的中小企业的融资约束低于未承担的企业。

企业社会责任的承担作为企业对外传递信息的一种形式,在企业内部信息的对外传递中起着传递信号的作用。在社会大环境中,因为信息不对称的原因,信息之外的预期用户无法获得企业内部的信息,导致企业很难获得外部融资。此时,企业承担的企业社会责任成为信息使用者了解企业实际情况的有效途径,对提高利益相关者对企业的预期发挥着积极作用,从而为企业带来更多的资金投入。因此,企业主动承担社会责任对融资约束的影响主要体现在:企业社会责任可以有效降低企业信息不对称,提高企业信息透明度,进而提高投资者和其他人对企业的信任程度,使企业更有效地获得更多的外部资金来源,达到减轻企业的融资制约的目标。

假設二:在一定条件下,企业的资产负债率越高,面临的融资约束越大

高资产负债率意味着相对高的金融风险,会导致资本不足,无法偿付债务。过高的资产负债率会使融资成本增加,从而面临较大的融资约束问题,企业应该根据实际情况,将资产负债率掌握在有利于企业发展的合适范围内。

三、数据处理

1.变量选取

本文以 Kaplan和 Zingales公司的财务净现金流量、现金持有量为中介变量,利用回归分析构建了一个 KZ 指数来度量企业面临融资约束问题的大小,且KZ指标越大可能面临越大的融资约束。本文同样采取这种方法度量企业的融资约束水平。参考闫荣平和王贵兰(2011)采用公司规模、公司融资缺口和总债务变化的关系指标度量融资约束,Shan Xu等(2015)针对企业社会责任表现对其权益资本成本的影响进行的研究,本文还选取了资产负债率(LEV)、托宾Q值(Q)、净营运资本变动(△NWC)和营业收入增长率(GROWTH)作为控制变量。

2.构造模型

模型:企业社会责任对融资约束的影响研究

通过模型计算数据,分析结果来检验社会责任与融资约束二者之间的关系,其表达如下所示:

KZ=α+β1CSR+β2GROWTH+β3LEV+β4Q+β5△NWC+ε

在以上所示的模型中,α为截距项,β1—β5为回归系数,ε为残差项,Q为托宾Q值。

四、实证分析

3.描述性统计

表2展现了所有样本设计到变量的描述性统计,企业融资约束的最大值与最小值之差和中位数与平均值之差均相差较大,显示出我国中小企业的融资约束程度差别也较为明显,也就是说我国的中小企业受到严重的融资约束。企业社会责任的最大值明显大于最小值,表明我国的中小企业对于社会责任的承担水平有着很大的差别,说明我国中小企业对于在承担社会责任方面,企业之间的管理认识还存在很大差距。

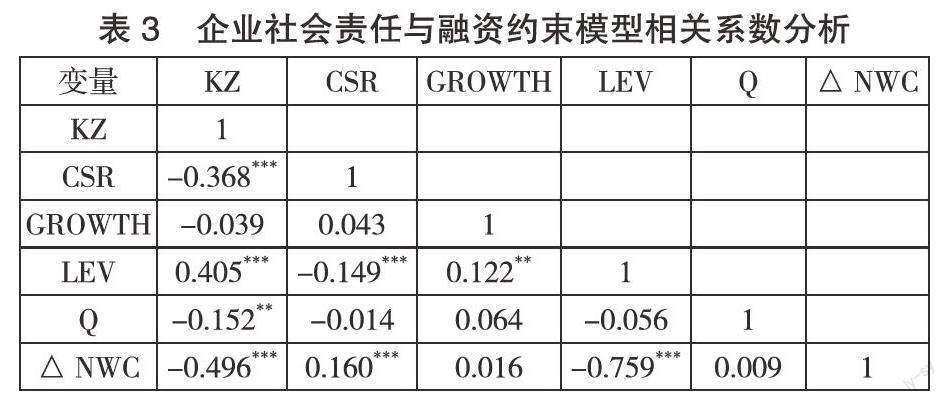

4.相关性分析

表3进行的是中小企业社会责任与融资约束两者的相关系数分析。观察所得,两者的相关系数结果为:

-0.368。支持了前文所提出的假设,所得出的结论契合我们之前提出的假设。

5.回归分析

从表4中的回归分析列出的数据来看,企业社会责任与融资约束之间的回归分析结果:-0.0297,在 1%水平上显著,这表明二者是存在负相关关系,支持了前文做出的假设。也就是说中小企业受到的融资约束水平随着企业承担社会责任水平的提高而降低。

企业的融资约束与资产负债率二者的回归系数是2.6308,说明二者呈正相关关系,表明随着企业资产负债率增加,受到的融资约束也增加,假设二成立。

6.稳健性检验

为了证明研究结论数据的可靠程度以及所构造模型的稳定程度,本文将其他的自变量代入处理,重新计算。由上文可知,本文在验证中小企业社会责任对融资约束的影响时还选取了资产负债率、净营运资本变动等多个指标,来证明企业并非拥有较低的融资约束才选择承担社会责任,而是积极承担社会责任对于降低融资约束的问题有正面作用。综上所述可能存在的问题,我们均进行了稳健性检验,文章的实证分析结果是稳健的,可靠的。

五、总结

1.研究结论与建议

(1) 结论

通过对我国中小企业社会责任履行状况的分析,可以看出,在我国,积极承担社会责任的中小企业所面临的融资约束问题相对较少。履行社会责任是企业与外部互动的方式,有利于增强企业的信息透明度,也是企业价值观的体现。社会责任是非金融信息中的一项重要内容,它能有效地减轻代理问题,减轻由于中介机构不合理地利用基金而造成的融资困难。另外,积极的社会责任能够推动企业的融资和资本的筹集。以上理由降低了对内部资本的依赖性,体现在较低敏感的现金流量和更少的融资约束。

企业积极承担起社会责任可以为银行和其他利益方提供有意义的投资决策信息,帮助他们提高投资辨别能力。一方面,企业可在市场中获得良好声誉以增加获取资金的可能性;另一方面,企业在社会公众面前树立良好的形象有利于企业提高营业现金流,增加的边际收益大于边际成本,同时有利于自身的可持续发展。

(2) 建议

企业应增强自我意识,完善社会责任信息相关制度。基于上述结论分析可得:积极承担起社会责任可以缓解企业面临的融资限制。企业经营遇到的困难与企业履行社会责任没有矛盾,处理得好,不仅不是负担,反而是收益。企业应加强自身履行社会责任的自觉性和独立性,建立社会合规体系,保证信息的全面性和准确性,积极承担社会责任,为经济持续健康发展做出应有贡献,清醒地认识到企业社会责任的重要性,从而提高企业获得资金的能力,使企业获得利益,实现企业社会责任绩效对缓解融资限制的作用。

提高对资金的认识,扩大资金来源。解决这些问题,不仅要靠银行的信贷,更要建立一个多层次的、高效的融资体系,既要从直接融资入手,又要从间接融资入手。对于企业来说,通过信用担保贷款、项目开发贷款、金融租赁、票据贴现融资获得资金来源,是解决当前我国中小企业融资难的可行选择。与此同时,必须将社会责任实践作为重要课题,打造一个高质量的践行社会责任的企业样本。

加强行业协会的引导和社会监督,树立科学社会责任观。首先要从思想上树立主动承担的社会责任的认识,使其融入企业发展文化。从公司基层到上层领导,通过不停教育和引导,稳固承担社会责任的决心。并且建立监督和赏罚体系,对提出有效改进意见的员工给予奖励,对逃避承担责任的行为做出适当惩罚,将制度落实到位,在全公司上上下下范围内形成优良的社会责任意识,建立高素质的人才队伍。

2.不足与展望

(1) 不足

融资约束问题可能受到多个因素的共同作用甚至是交叉影响,鉴于主要变量数据的可用性,研究数据只是选取了少部分的数据分析研究,不能代表所有企業。在未来的研究分析中,我们可以选择更多的行业数据和更多的年份数据进行研究,扩大样本范围,得到的结论的精确度和应用度就会更高,促使企业认识到承担社会责任的重要性。

(2) 展望

本文研究结果表明,社会责任承担水平高的企业面临较低的融资约束,企业积极承担社会责任有利于企业向外部信息使用者传递信息,从而提高信息使用的可信度和精确度。大力提倡创新创造创业,既离不开中小企业,也给中小企业发展提供了更多机会和更大空间。很多时候恐惧源自信息不透明,企业对于自身应对策略的公示也是信息披露的关键,用实际行动向全社会交出高质量的社会责任践行答卷,这也是良好执行社会责任的表现,这一定会带来更多有益的经济效应,在今后的研究和学习中,更应该深入这些经济效应。政府应该采取相关措施来促使企业主动承担社会责任,以促进企业更加健康稳定的发展,缓解融资约束。随着各项决策部署和惠企政策的落实,中小企业经营情况正出现积极变化。

中国倡导从高速度发展向高质量发展转变,新时代需要新动能,新时代更需要社会责任。

参考文献:

[1]姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板中小企业的经验证据[J].金融研究,2015(4):148-161.

[2]沈红波,寇宏,张川,金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[3]Ghoul S E,Guedhami O,Kwok C C Y,et al.Does corporate social responsibility affect the cost of capital?[J].Journal of Banking&Finance,2021,35(9):2388-2406.

[4]Oikonomou I,Brooks C,Pavelin S.The effects of corporate social performance on the cost of corporate debt and credit ratings[J].Financial Review,2014,49(1):49-75.

[5]Cheng B,Ioannou I,Serafeim G.Corporate social responsibility and access to finance[J].Strategic Management Journal,2014,35(1):1-23.

[6]高凡雅,田高良,王喜.中小企业履行社会责任能缓解融资约束吗?[J].科学学与科学技术管理,2017(6):135-145.

[7]狄灵瑜,步丹璐.债务违约、社会责任与政府支持[J].南方经济,2019(11):72-93.

[8]闫荣平,王贵兰.基于融资约束的企业现金政策研究[J].财会通讯:综合,2011(1):20-124.

[9]Xu S,Liu D,Huang J.Corporate social responsibility,the cost of equity capital and ownership structure:An analysis of Chinese listed firms[J].Australian Journal of Management,2015,40(2):245-276.

猜你喜欢

商业经济(2016年11期)2016-12-20

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28